The Influence of Creative Accounting to the Formation of the Accounting Policy and Accounting’s Results

Diana Bachtijeva

National Audit

Office of Lithuania

Supreme Audit Institution,

Email: diana.bachtijeva@gmail.com

Annotation. The accounting's policy choice and creating is influenced by accounting theory, impact factors, each company's objectives, and this makes company unique. Legislation for businesses in creating accounting policies allow to choose the following accounting methods and techniques that are most revealing aspects of the activities of the enterprise. In cases where the situation is not exactly to regulate the law is left to creativity. There is a need to apply creative accounting, which is identified as a factor influencing the choice of accounting policy. Taking into account the environmental factors of the company, creative accounting is applying in different accounting areas and in different volumes, while the accounting policy structure is forming. The main source of information about the company's financial position and the results are financial statements. On financial statements basis, information users make decisions. In order to influence information users decision's, company starts to manipulate financial data. In order to influence consumer decisions, creative accounting is used to manipulate financial data, which results in higher or lower company profits and distorts other financial information. On misleading data basis made financial statements not reflect a true and fair view of the company. The size of the distortion of information's, investigations are not carried out In Lithuania. The purpose of the study is analysis of the relationship of creative accounting and accounting policy and determinate the creative accounting impact to the formation of the accounting policy and accounting's results. Methods of analysis, data systematization, comparative, grouping and modeling were used during the research.

Keywords: creative accounting, accounting policy, the financial statements.

JEL classification: M41

Copyright

© 2019 Diana Bachtijeva. Published by Vilnius University Press

This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Article submitted 17 January 2018, accepted

Įvadas

Ūkio subjektai buhalterinę apskaitą turi tvarkyti laikydamiesi teisės aktuose numatytų reikalavimų, taip pat apskaita turi būti tvarkoma taip, kad informacijos pakaktų teisingai apskaičiuoti ir sumokėti mokesčius. Tačiau įmonės neveikia vakuume, joms įtaką nuolat daro įvairūs veiksniai. Iš išorės įmones veikia: teisinė, ekonominė – konkurencinė, socialinė – kultūrinė, mokslinė – technologinė, gamtinė aplinkos, konkurentai, vartotojai. Teisės aktai, kaip svarbiausias teisinės aplinkos instrumentas, galioja visoms įmonėms, tuo tarpu kiti išorės veiksniai, o taip pat vidiniai veiksniai įmonėms daro skirtingą įtaką. Tai daro kiekvieną įmonę unikalia, dėl to atsiranda poreikis apskaitą tvarkyti laikantis tokių taisyklių ir principų, kurie tiktų ne tik sudaryti finansinę atskaitomybę, bet labiausiai tiktų konkrečiai įmonei ir padėtų vadovams priimti teisingus valdymo sprendimus. Dėl to teisės aktai, kuriant apskaitos politiką, įmonėms leidžia pasirinkti tokius apskaitos būdus ir metodus, kurie geriausiai atskleidžia įmonės veiklos aspektus. Pagrindinis informacijos šaltinis apie įmonės finansinę būklę ir jos veiklos rezultatus yra finansinės ataskaitos, remiantis kurių duomenimis informacijos vartotojai priima sprendimus. Kuo finansinėse ataskaitose pateikiama informacija yra kokybiškesnė ir objektyvesnė, tuo jos naudingesnės vartotojams ir palengvina jų apsisprendimą priimti teisingus sprendimus.

Temos problema. Neretai, norit paveikti vartotojų priimamus sprendimus yra manipuliuojama finansiniais duomenimis apskaitos informacijos formavimo proceso metu, t. y. įvairūs manipuliacijos metodai yra įtvirtinami apskaitos politikoje, kurių pagrindu vykdomas apskaitos procesas. Pagal netikslius ir klaidingus apskaitoje sukauptus duomenis, sudarytos finansinės ataskaitos, gali neatspindėti tikro ir teisingo vaizdo apie įmonę, tačiau tokių iškraipymų masto ir jų įtakos finansinių ataskaitų kokybei tyrimai Lietuvoje atliekami nepakankamai.

Tyrimo objektas - kūrybinės apskaita ir apskaitos politika.

Tyrimo tikslas - išanalizuoti kūrybinės apskaitos ir apskaitos politikos ryšį bei nustatyti, kokią įtaką kūrybinė apskaita turi apskaitos politikos formavimui ir apskaitos rezultatams.

Tyrimo uždaviniai: 1. Atskleisti apskaitos politikos esmę, formavimo procesą bei jos ryšį su kūrybine apskaita. 2. Teoriniame lygmenyje įvertinti kūrybinės apskaitos daromą įtaką apskaitos politikai ir apskaitos rezultatams.

Tyrimo metodai: loginės analizės, monografinio tyrimo metodai, teisės aktų, reglamentuojančių buhalterinę apskaitą, analizė, duomenų sisteminimo, lyginamieji, grupavimo metodai.

1. Kokybiškos apskaitos politikos formavimo proceso prielaidos

Apskaitos esmė yra ekonominės informacijos pažinimo, matavimo ir atskleidimo procesas, sudarantis galimybę informacijos vartotojams priimti ekonominius sprendimus (Bagdžiūnienė 2008). Jau nuo pat pirmo apskaitos dokumento reikia numatyti, kokia informacija bus kaupiama registruose (Valužis, Palubinskienė 2005). Terminą apskaitos politika Lietuvoje pirmasis pradėjo naudoti Lietuvos bankas, nustatydamas komercinių bankų apskaitos tvarką (Bružauskas, 2001). Apskaitos politikos samprata įvairiuose šaltiniuose aiškinama ir apibrėžiama panašiai (Wallace ir Naser, 1994; Mackevičiaus, 2001; Deveikis, 2001; Кураков, 2004; Bagdžiūnienė, 2008; Ivanauskaitė, 2016; Buhalterinės apskaitos įstatymas, 2019; 1-asis VAS; 7-asis VAS; 8-asis TAS; 8-asis TFAS). Nors teisės aktuose ir literatūroje yra pateikiami skirtingi apskaitos politikos apibrėžimai, tačiau visuose vyrauja esminiai apskaitos politikos bruožai – apskaitos principai, metodai ir taisyklės, kurie skirti tvarkyti apskaitą ir sudaryti finansinę atskaitomybę. Zinkevičienė ir Rudžionienė (2004) pateikia išsamų apskaitos politikos apibrėžimą - tai įmonėje taikomų apskaitos taisyklių, būdų, metodų, kurie neprieštarauja apskaitą reglamentuojantiems teisės aktams ir atitinka įmonės tikslus bei informacijos poreikius, visuma, skirta įmonės apskaitai tvarkyti ir finansinei atskaitomybei sudaryti bei pateikti taip, kad ši atspindėtų „tikrą ir teisingą“ įmonės finansinę padėtį bei rezultatus. Apibendrinant autorių pateiktus apibrėžimus, galima būtų teigti, kad apskaitos politika yra ūkinių operacijų registravimas, grupavimas, apibendrinimas, pagal tam tikras teisės aktais neuždraustas taisykles, principus ir metodus, kurių pagalba yra sudaroma finansinė atskaitomybė, atspindinti objektyvią įmonės finansinę padėtį ir naudinga informacijos vartotojams.

Rudžionienės ir Kanapickienės (2006) manymu apskaitos politika gali būti suprantama plačiąja ir siaurąja prasme. Plačiąja prasme apskaitos politika siejama ne tik su apskaitos rezultatu (finansine atskaitomybe), bet ir su visu apskaitos procesu. Apskaitos politika turi tenkinti apskaitos informacijos vartotojų poreikius, padėti efektyviai naudoti resursus ir racionaliai tvarkyti apskaitą. Įmonėje apskaitos politika turėtų būti priemonė, užtikrinanti tokį apskaitos procesą, kad parengtos finansinės ataskaitos atspindėtų „tikrą ir teisingą“ įmonės finansinę padėtį ir rezultatus. Kadangi tikros ir teisingos būklės vienas iš bruožų yra finansinių ataskaitų kokybė, todėl ir apskaitos politika turėtų užtikrinti kokybišką apskaitos procesą.

Apskaitos politikos apibrėžimuose vyrauja organizacinis ir metodologinis apskaitos politikos kūrimo aspektai. Tačiau apskaitos politikos pasirinkimą lemia ir kitos aplinkybės, kurios neatspindėtos apibrėžtyse, kaip pavyzdžiui dominuojančios teorinės paradigmos ar išorės ir vidaus aplinkos įtaka.

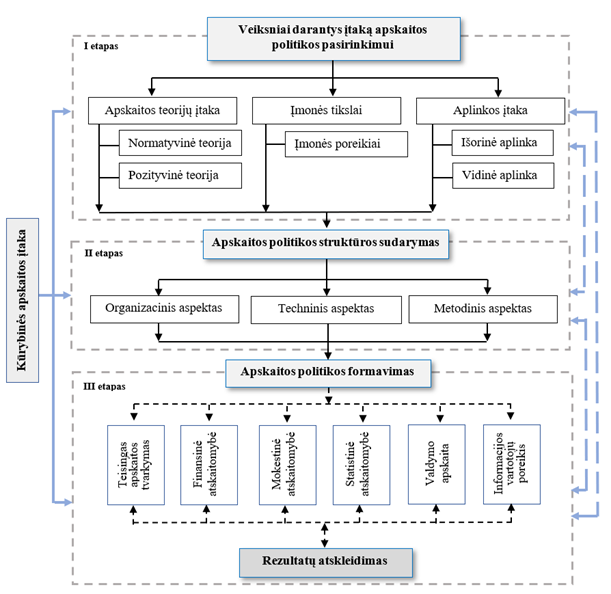

Bachtijeva ir Tamulevičienė (2019) mokslinės literatūros pagrindu sudarė apskaitos politikos kūrimo proceso modelį, susidedantį iš trijų, glaudžiai tarpusavyje susijusių etapų: 1) veiksnių, darančių įtaką apskaitos politikos parinkimui, nustatymo, 2) apskaitos politikos struktūros sudarymo, 3) apskaitos politikos formavimo ir jos rezultatų atskleidimo. (žr. 1 pav.). Tinkamai identifikavus veiksnius, pirmame etape yra suformuojami tikslai, kurie įgyvendinami per apskaitos politikos struktūrą. Parengtame įmonių apskaitos politikos kūrimo proceso modelyje aiškiai apibrėžiami apskaitos politikos kūrimo etapai, o taip pat išskiriami ir aprašomi pagrindiniai šių etapų elementai. Įgyvendinant rekomenduojamą apskaitos politikos kūrimo eigą būtų sudarytos prielaidos suformuoti kokybiškai geresnę apskaitos politiką ir užtikrintų efektyvesnį taikymą.

Pradiniu apskaitos politikos kūrimo proceso etapu tikslinga laikyti veiksnių, darančių įtaką apskaitos politikos pasirinkimui, identifikavimą (Bachtijeva, Tamulevičienė 2019). Apskaitos politikos pasirinkimui ir formavimui įtaką daro šios trys veiksnių grupės: 1) apskaitos teorijų dominavimo veiksniai (pozityvinės apskaitos teorija ir normatyvinės apskaitos teorija); 2) įmonės tikslai; 3) aplinkos įtakos veiksniai (išorės aplinkos ir vidaus aplinkos) (žr.1 pav.).

Apskaitos teorijos siekia paaiškinti, kodėl ir kaip reglamentuojama apskaitos praktika, į šį procesą žvelgdamos iš politikos mokslo pozicijų. Todėl, formuojant įmonės apskaitos politiką, yra svarbu įvertinti, kurios teorijos nuostatos yra artimesnės įmonės vertybėms. Populiariausiomis laikomos kūrybinė ir normatyvinė apskaitos teorijos. Rudžionienės (2012) teigimu, apskaitos politikos pasirinkimas negali būti grindžiamas tik normatyvinės ar tik pozityvinės apskaitos teorijos pagrindu. Renkantis apskaitos politiką tinkamiausia būtų derinti tarpusavyje, tiek normatyvinę, tiek pozityvinę teorijas. Tai padėtų pasiekti palankiausio įmonei rezultato, nes įmonės apskaitos politikos pagrindą sudarytų norminiuose aktuose įtvirtinti reikalavimai, bet tuo pačiu ji būtų pritaikyta teisingai atskleisti įmonės finansinę padėtį ir jos veiklos rezultatus, o sukaupta informacija vadovams padėtų tenkinti įmonės interesus.

1 pav. Apskaitos politikos proceso kūrimo modelis

Šaltinis: sudaryta autorės remiantis Bachtijeva, Tamulevičiene (2019)

Apskaitos politikos parinkimui įtaką daro įmonės tikslai. Visa įmonės veikla ir taikomos priemonės yra orientuotos į tikslų įgyvendinimą, todėl svarbu parenkant apskaitos politiką nustatyti, kokius tikslus yra išsikėlusi įmonė, nes nuo jų priklausys, kokios krypties apskaitos politikos įmonei reikia. Nacionalinio kapitalo įmonei, nevykdančiai veiklos užsienyje, išsikėlus tikslą pritraukti užsienio investicijų, ieškoti užsienio partnerių, apskaitos politika turėtų būti rengiama pagal tarptautinius apskaitos standartus, nes įmonės apskaitos rezultatai (finansinė atskaitomybė), parengti pagal nacionalinius verslo apskaitos standartus, būsimų informacijos vartotojų gali būti suprantami neteisingai ir juos klaidinti.

Didžiausią įtaką apskaitos politikos pasirinkimo ir formavimo procesui daro aplinkos veiksniai. Šiuos veiksnius galima skirti į išorės ir vidaus aplinkos veiksnius. Prie išorės veiksnių, pirmiausia, priskiriami teisės aktų reikalavimai. Lietuvoje apskaitos tvarkymą reglamentuoja įstatymai, nacionaliniai ir tarptautiniai apskaitos standartai, o taip pat poįstatyminiai aktai. Šie norminiai aktai nustato bendras taisykles ir reikalavimus visoms įmonės, kurių jos privalo laikytis. Tačiau įstatymai leidžia įmonėms parodyti iniciatyvą, pasirenkant vieną ar kitą elgesio variantą. Čia vyrauja principas: viskas, kas neuždrausta teisės normų, yra leidžiama, todėl vadovaujantis šiuo principu įmonės gali nustatyti ir kitas taisykles.

Vidaus veiksniams, darantiems įtaką apskaitos politikos formavimui, priskiriama įmonės dydis, veiklos pobūdis, vidiniai informacijos vartotojai, struktūra ir organizaciniai ryšiai. Pavyzdžiui, smulkių ir stambių įmonių apskaitos reglamentavimas iš esmės skiriasi, todėl turėtų skirtis ir apskaitos politikos pasirinkimo tikslai. Priklausomai nuo įmonės dydžio, skiriasi finansinių ataskaitų rinkinio sudėtis, būtinumas atlikti metinį finansinių ataskaitų auditą ir kt. Įmonės veiklos pobūdis taip pat lemia tam tikrų apskaitos politikos nuostatų formavimą. Apskaitos politikos pasirinkimui gali daryti įtaką ir įmonės duomenų informacijos vartotojai. Jie naudoja finansinės apskaitos ir atskaitomybės duomenis tam, kad patenkintų savo poreikius. Todėl tam tikros apskaitos politikos nuostatos gali būti formuluojamos atsižvelgiant tiek į išorės, tiek į vidaus vartotojų poreikius.

Antruoju apskaitos politikos kūrimo etapu Bachtijeva ir Tamulevičienė (2019) išskiria apskaitos politikos struktūros sudarymą. Ši struktūra tiesiogiai priklauso nuo veiksnių, darančių įtaką apskaitos politikos parinkimui, įtakos. Todėl, parenkant apskaitos principus ir metodus, būtina atsižvelgti į pirmame etape identifikuotis veiksnius. Literatūroje (Maniušytė, Kanapickienė, 2003; Rudžionienė, Gipienė, 2007; Deveikis, 2001; Valužis, Palubinskienė 2005) išskiriami trys pagrindiniai apskaitos politikos struktūros elementai: 1) organizacinis; 2) techninis; 3) metodinis. Pati sudėtingiausia apskaitos politikos dalis yra metodinis aspektas (Ivanauskienė 2016). Tinkamai paruošta įmonės apskaitos metodika yra pagrindinė priemonė, padedanti išvengti įvairių rūšių atskaitomybės sudarymo klaidų (Valužis, Palubinskienė 2005). Metodinis aspektas apima bendrųjų apskaitos principų apibrėžimą ir įmonės turto, nuosavo kapitalo, įsipareigojimų bei pajamų ir sąnaudų apskaitos tvarkymo principų bei metodų parinkimą.

Remiantis Bachtijevos ir Tamulevičienės (2019) sukurtu modeliu, trečiajame apskaitos politikos kūrimo etape yra suformuojama apskaitos politika, aprašant pagrindinius apskaitos tvarkymo ir atskaitomybės sudarymo principus ir taisykles. Šiame etape ypatingai svarbu yra išryškinti rezultatą, kurio siekiama kuriant apskaitos politiką. Apskaitos politika turi užtikrinti teisingą ir kokybišką apskaitos ir atskaitomybės tvarkymą, be to tinkamai parengta atskaitomybė vartotojams sudaro galimybę analizuoti, sisteminti, vertinti įmonės veiklos rezultatus ir jų pagrindu priimti teisingus sprendimus. Rudžionienės ir Juozapavičiūtės (2013) teigimu finansinės ataskaitos yra kokybiškos, jei yra paruoštos vadovaujantis ūkio subjekto apskaitos politika bei apskaitą reglamentuojančiais teisės aktais ir patenkina finansinės informacijos naudotojų poreikius. Parengtame apskaitos politikos proceso kūrimo modelyje Bachtijeva ir Tamulevičienė (2019) ne iki galo įvertino kūrybinės apskaitos poveikį. Tikslinga parengtą modelį papildyti kūrybinės apskaitos poveikiu visam apskaitos politikos kūrimo procesui ir apskaitos rezultatui.

2. Kūrybinės apskaitos poveikis apskaitos politikai: riba tarp kūrybiškumo ir finansinės informacijos iškraipymo

Bachtijevos ir Tamulevičienės (2019) parengtame modelyje matyti, kad apskaitos rezultatas (finansinė atskaitomybė) priklauso nuo veiksnių darančių įtaką apskaitos politikos parinkimui ir šis procesas reikalauja ne tik teorinių žinių ir praktinių įgūdžių, bet ir kūrybiškumo. Nagrinėdama mokslininkų (Sterling 1975; Kelley 1948; Cullather 1959; Mackevičiaus 1994) įžvalgas ar apskaita yra menas, ar mokslas, Rudžionienė (2010) pateikia tiek vienų, tiek kitų argumentų, patvirtinančių, kad apskaita yra ir mokslas, ir menas. Kuriant apskaitos sistemą, stengiantis pateikti tikrą ir teisingą vaizdą apie įmonės finansinę būklę ir jos rezultatus, registruojant nereglamentuotas apskaitos operacijas ar atskleidžiant tinkamą kiekį informacijos finansinėse ataskaitose, apskaitoje prireikia panaudoti kūrybiškumą, nes egzistuoja tam tikras neapibrėžtumas. Dėl to apskaita atitinka meno apibrėžimą plačiąja prasme. Rudžionienė (2010) pabrėžia, kad apskaita nėra sausas mokslas, todėl kūrybiškumas, rezultatų interpretavimas yra neatsiejama apskaitos dalis.

Tais atvejais, kai situacijų negalima tiksliai reglamentuoti ir paliekama vieta kūrybiškumui, yra galimybė įmonei ar apskaitos specialistui savarankiškai nuspręsti, kokius apskaitos metodus ir būdus pasirinkti. Tačiau tuo pačiu, atsiranda tikimybė, kad priklausomai nuo asmens išsilavinimo, kompetencijos, įsitikinimų, moralės normų ir kitų aplinkybių, apskaitos metodai ir būdai gali tapti ir manipuliacijos objektu. Nors manipuliacijų ir finansinės informacijos iškraipymo rezultatas atsispindi finansinėse ataskaitose, tačiau jo priežasčių reikia ieškoti ne tik apskaitos politikos struktūroje, bet ir pačiame apskaitos procese ir veiksniuose darančiuose įtaką apskaitos politikos parinkimui.

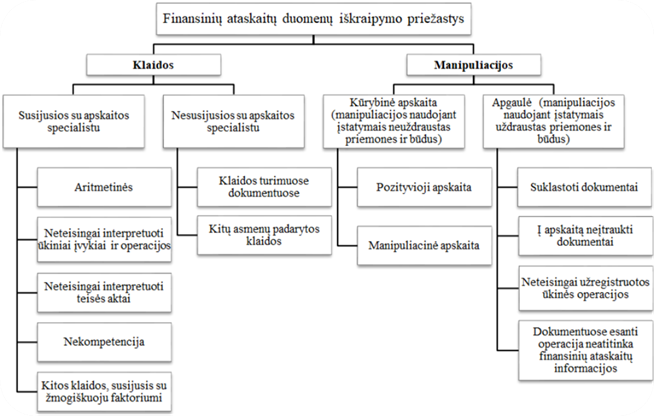

Finansinių ataskaitų duomenų iškraipymas literatūroje dažniausiai yra siejamas su klaidomis ir apgaule (Senkus, Mačiulis 2014; Mackevičius, Bartaška 2003; Kanapickienė 2006; Kanapickienė 2012). Pirmu atveju, esant klaidoms, informacija yra iškraipoma nesuvokiant ir neturint tikslo finansinėse ataskaitose atvaizduoti tam tikrus rezultatus. Apskaitos klaida gali atsirasti bet kuriame apskaitos etape dėl neteisingo skaičiavimo, netinkamo apskaitos metodo taikymo, neteisingo ūkinės operacijos ar įvykio registravimo, apsirikimo ir kitų priežasčių. Jei klaida nedidelė ar nereikšminga, suprantama, ji darys nežymią įtaką finansinėms ataskaitoms. Esant reikšmingai klaidai ar keletui klaidų, jos gali tapti esminėmis apskaitos klaidomis. Dėl to finansinės ataskaitos jau negali būti laikomos patikimomis, nes neatspindi tikro ir teisingo vaizdo.

Terminas apgaulė lingvistine prasme reiškia, tokį elgesį, kuriuo sąmoningai norima apgauti, suklaidinti: apgaule atimti, išvilioti (Terminų žodynas, 2019). Apgaulės atveju, apskaitoje yra atliekamos tokios sąmoningos manipuliacijos, kuriomis siekiama finansinėse ataskaitose atvaizduoti sau palankų rezultatą, kuris suklaidintų informacijos vartotoją priimant sprendimus. Mackevičius ir Bartaška (2003) išskiria dažniausiai išskiriamą apgaulės bruožą, kad apgaulė yra sąmoningos, tyčinės klaidos, piktos valios išraiška ir neteisėti veiksmai. Apgaulė nagrinėjama baudžiamosios ir administracinės teisės ribose. Čia pagrindinis elementas yra tyčia, t. y. sąmoningas noras finansinėse ataskaitose pateikti netikrus duomenis, naudojant įstatymais uždraustus būdus ir priemones. Kuncevičiaus (2007) teigimu apgaulingas apskaitos tvarkymas turėtų būti suprantamas kaip bet kokie sąmoningi, tikslingi veiksmai, pasireiškiantys apskaitos procese; tokiais veiksmais siekiama iškreipti (arba yra iškreipiami) įmonės veiklos rezultatą, būtiną informacijos vartotojams ekonominiams sprendimams priimti, nustatyti mokestinių prievolių dydį ir įgyvendinti kitas funkcijas; už šiuos veiksmus nustatyta teisinė atsakomybė.

Nagrinėdamas manipuliacijų priežastis ir būdus, Lakis (2011) išskiria tris finansinės informacijos iškraipymo priemones: klaidas (aritmetinės klaidos, klaidos dokumentuose, finansinės ataskaitos parengtos pagal klaidingus duomenis), neteisingą informaciją (neteisingai interpretuoti ūkiniai įvykiai ir operacijos, apskaitos įstatymai, standartai), sąmoningai suklastotą informaciją (suklastoti dokumentai, neįtraukti į apskaitą dokumentai, neteisingai užregistruotos ūkinės operacijos, dokumentuose esanti informacija neatitinka finansinių ataskaitų informacijos).

Guptor, Rudžionienė (2018) atkreipia dėmesį į dar vieną labai svarbų veiksnį, darantį įtaką finansinių ataskaitų kokybei – apskaitos specialistą, sudarantį finansines ataskaitas. Sprendimus, kaip registruoti ūkines operacijas ir įvykius, juos grupuoti ir apibendrinti bei pateikti finansinėse ataskaitose, priima apskaitos specialistas. Jos kelia klausimą, ar subjektyvus sprendimo priėmimas dėl informacijos pateikimo turės įtakos informacijos kokybei, net ir tuo atveju, jei jis yra grindžiamas objektyviomis taisyklėmis. Taigi, žmogiškojo faktoriaus įtaka finansinėms ataskaitoms yra tiesioginė, tačiau mažai tiriama.

Paskutinius kelis dešimtmečius, išpopuliarėjus kūrybinės apskaitos teorijai (Watts, Zimmerman 1986; Griffiths, 1986), naudojant įstatymais neuždraustas priemones ir būdus, finansinių ataskaitų duomenys iškraipomi, juose atvaizduojant norimus rezultatus. Tokios manipuliacijos gali būti atliekamos, siekiant skirtingų tikslų – norint parodyti geresnę įmonės finansinę padėtį (geriau atrodyti prieš investuotojus, siekiant palankesnių sąlygų kredito bendrovėje imant paskolą, pelningiau parduoti įmonę) arba norint parodyti blogesnę įmonės padėtį (siekiant pabloginti įmonės padėtį, priskaičiuoti mažiau mokesčių). Lakis (2011) išskiria tris grupes priemonių, kuriomis siekiama pakeisti įmonės padėtį – saikingos, aktyvios ir agresyvios. Tokia realybės iškraipymo forma įvardinama kaip „kūrybinė apskaita“. Mackevičius, Savickas (2015) kūrybinę apskaitą skirsto į pozityviąją ir manipuliacinę. Skirtumas tarp šių kūrybinės apskaitos rūšių yra tas, kad pozityviosios apskaitos tikslas yra parodyti tikrą ir teisingą įmonių finansinę būklę, o manipuliacinės – pateikti netikrą ir neteisingą įmonės finansinę būklę ir veiklos rezultatus.

Galima teigti, kad finansinių ataskaitų duomenis iškreipia ne tik klaidos ir apgaulė, bet ir kūrybinės apskaitos taikomi būdai ir metodai, todėl nagrinėjant finansinės informacijos iškraipymų esmę svarbu atkreipti dėmesį, kad informacijos iškraipymas gali būti nesąmoningas (klaidos) arba sąmoningas (manipuliacijos). Finansinių ataskaitų duomenų iškraipymo priežastys ir būdai pateikiami 2 paveiksle.

Finansinių ataskaitų iškraipymo priežastys gali atsirasti bet kuriame apskaitos procese. Pagrindinis jų skirtumas yra sąmoningumas, noras atvaizduoti vienokį ar kitokį rezultatą. Vargu, ar bet kuriame darbo procese būtų įmanoma išvengti bet kokio pobūdžio klaidų, todėl neverta yra tikėtis užkirsti kelio jų darymui. Svarbu jas laiku aptikti ir ištaisyti, o tai padėti gali įmonėje veikianti vidaus kontrolės sistema. Šio tyrimo tikslas nėra nagrinėti apgaulių nustatymo ir prevencijos klausimų, nes tai vertina išorės auditas ir teisėsaugos institucijos. Apskaitos mokslo požiūriu, kur kas svarbiau yra nagrinėti kūrybinės apskaitos (manipuliacijų, naudojant teisės aktais neuždraustas priemones ir būdus) taikymą įmonių apskaitoje.

2 pav. Finansinių ataskaitų duomenų iškraipymo priežastys ir būdai

Šaltinis: sudaryta autorės remiantis Mackevičius, Bartaška (2003); Lakis (2011); Mackevičius, Savickas (2015); Rudžionienė, Guptor (2018)

Kūrybinės apskaitos terminas pradėtas vartoti palyginus neseniai. Giriūnas (2012) apibendrina kūrybinės apskaitos pradininkų I. Griffiths, K. Naser ir kt. mokslininkų nuomones ir teigia, kad kūrybine apskaita yra laikoma tam tikrų apskaitoje taikomų tikrovę iškreipiančių būdų ir metodų visuma, kurią sudaro minimalios ilgalaikio turto vertės pasirinkimas, nusidėvėjimo skaičiavimo metodai, normatyvai, atsargų įvertinimo būdai, beviltiškų skolų sąnaudų nustatymo metodai ir kt. Pradėjus naudoti kūrybinę apskaitą buvo susidurta su problema, kad naudojant agresyvias priemones, informacija pateikiama finansinėse ataskaitose, apie įmonės finansinę būklę yra iškraipoma ir neparodo tikro ir teisingo vaizdo.

Rudžionienės (2010) teigimu, apskaita atitinka meno apibrėžimą ir kūryba yra neatsiejama apskaitos dalis, kuri negali būti iki galo reglamentuota, todėl kūrybinė apskaita turėtų būti neatsiejama įmonės apskaitos dalis. Mackevičius, Savickas (2015) pozityviosios apskaitos terminą sieja ne tik su kūrybiškų variantų ieškojimu. Jų teigimu, tai iš teisės aktų leidžiamų, tokių apskaitos metodų pasirinkimas, kurie parodytų vadovybės norimus įmonės finansinius rezultatus ir geriausius veiklos aspektus. Pozityvioji apskaita pirmiausia suprantama tokia, kai gaunama tikslesnė ir objektyvesnė informacija bei palengvinamas jos duomenų apdorojimas. Mackevičius, Savickas (2015) teigia, kad manipuliacinės apskaitos būdai yra naudojami dažniausiai siekiant pasipelnyti, parodyti geresnius įmonių veiklos rezultatus ir pagerinti įmonės įvaizdį. Tokių tikslų pateisinimui yra naudojamasi apskaitos politika.

Pagal Bachtijevos ir Tamulevičienės (2019) parengtą apskaitos politikos kūrimo modelį matyti, kad jau pirmame apskaitos politikos kūrimo etape yra identifikuojamas poreikis taikyti kūrybinę apskaitą. Vienas iš veiksnių darančių įtaką įmonės apskaitos politikos parinkimui yra vidinių informacijos vartotojų poreikis taikyti tokius apskaitos metodus, kurie suteikia galimybę manipuliuoti įmonės veiklos rezultatais. Atsižvelgiant į tai, kad apskaitos politikos parinkimui įtaką turi įmonės aplinka, neretai kyla noras apskaitos politikoje įtvirtinti tokius apskaitos būdus ir metodus, kurie patenkins suinteresuotų informacijos vartotojų poreikį manipuliuoti įmonės veiklos rezultatais, bet neatskleisti tikro ir teisingo vaizdo apie įmonę.

Mockevičiūtės ir Rudžionienės (2011) atliktas empirinis tyrimas patvirtina, kad įmonės parinkdamos apskaitos politiką apsisprendžia, kokius manipuliacinės apskaitos metodus taikys ir kokio galutinio rezultato yra siekiama. Mažos įmonės yra linkusios rinktis pelną didinančius apskaitos metodus, o didelės įmonės – pelną mažinančius.

Identifikavus poreikį apskaitos politikoje taikyti kūrybinės apskaitos metodus, antrame etape sudarant jos struktūrą, yra parenkami tam tikri metodinio aspekto elementai. Kūrybinės apskaitos taikymo sričių skaičius priklauso nuo įmonės dydžio, valdymo struktūros, ūkinių operacijų skaičiaus ir sudėtingumo, gamybos technologinių procesų ypatybių (Mackevičius, Savickas 2015). Kūrybinė apskaita taikoma ilgalaikio ir trumpalaikio turto, įsipareigojimų, nuosavo kapitalo, skolų ir skolos vertybinių popierių, pajamų ir sąnaudų pripažinimo apskaita, pajamų, sąnaudų apskaitos srityse (Lakis 2011; Giriūnienė 2012). Kūrybinės apskaitos pagalba manipuliuojama didinant pajamas ir mažinant sąnaudas, tokiu būdu darant įtaką įmonės veiklos rezultatams (Mačiuitytė-Radickienė, Subačienė, 2012). Išnagrinėjus apskaitos politikos metodinio aspekto elementus, būtų galima įvertinti, kuriose srityse yra taikoma manipuliacinė apskaita. Lakis (2011) teigia, kad „agresyvi apskaita“ atsispindi apskaitos metodų parinkime ir pateikia konservatyvios ir agresyvios apskaitos politikos pavydžius (žr. 1 lentelę).

1 lentelė. Apskaitos politikos pavyzdžiai

Operacijos |

Konservatyvi apskaita |

Agresyvi apskaita |

Nusidėvėjimo skaičiavimas |

Pagreitintas būdas |

Tiesiogiai proporcingas būdas |

Atsargų įkainojimas |

LIFO (didėjant kainoms) |

FIFO (didėjat kainoms) |

Amortizacijos skaičiavimas |

Kiek galima trumpesnis laikotarpis |

Kiek galima ilgesnis laikotarpis |

Abejotinų skolų įvertinimas |

Reali suma |

Maža suma |

Rezervas garantiniam remontui |

Reali suma |

Maža suma |

Turto rekonstravimas ar remontas, dėl kurio nepagerėja turto savybės |

Darbų vertė pripažįstama ataskaitinio laikotarpio sąnaudomis |

Darbų verte didinama turto įsigijimo savikaina |

Šaltinis: sudaryta autorės remiantis Lakiu (2011)

Taigi, galima teigti, kad išsamiai susipažinus su įmonės apskaitos politikoje parinktais apskaitos metodais ir būdais, galima ne tik nustatyti, kad apskaitoje yra taikoma agresyvi manipuliacinė apskaita, bet ir identifikuoti taikomų metodų skaičių ir sritis.

Pagrindinis manipuliacinės apskaitos metodų nustatymas apskaitos politikoje ir jų taikymo tikslas yra patenkinti akcininkų norą matyti didesnį arba mažesnį įmonės pelningumą, tačiau tokiu būdu yra klaidinami kiti informacijos vartotojai, nes yra iškreipiama finansinėse ataskaitose pateikiama informacija. Tačiau, kokią įtaką turi kūrybinė apskaita (tiek pozityvioji, tiek manipuliacinė) ir kiek stipriai yra iškreipiama finansinių ataskaitų rodiklių informacija, išsamių tyrimų atlikta nebuvo. Taikant kūrybinę apskaitą yra pasirenkami teisės aktais nedraudžiami metodai, tačiau nežinant, kiek reikšmingai yra iškraipoma finansinių ataskaitų informacija, būtų sudėtinga atsakyti, ar kūrybinės apskaitos taikymas gali padaryti apskaitos procesą nekokybišku. Taikant agresyvius manipuliacinės apskaitos metodus yra iškraipomas įmonės veiklos rezultatas, dėl ko sudarytos finansinės ataskaitos yra nekokybiškos. Tačiau, tam kad atsakyti į šiuo keliamus klausimus, reikalingi platesni šios srities tyrimai.

Teisės aktai reikalauja, kad finansinės ataskaitos būtų sudaromos taip, kad tikrai ir teisingai parodytų įmonės turtą, nuosavą kapitalą, įsipareigojimus, pajamas, sąnaudas ir pinigų srautus, tačiau tikro ir teisingo vaizdo apibrėžimas nėra pateiktas. Tikro ir teisingo vaizdo samprata nagrinėjama užsienio (Nobes, 1993; Ekholm, Tomberg, 1998; Forker, Greenwood, 1995; Grant, 2005) ir Lietuvos mokslininkų (Kalčinskas, 2003; Šmitas, 2004; J.Mackevičius, 2005; Rudžionienė, Daubarienė, 2008; Rudžionienė, 2008) darbuose. Pagrindiniai autorių nurodyti tikros ir teisingos būklės atspindėjimo bruožai yra: finansinių ataskaitų kokybinių savybių kompleksas, atitikimas teisės aktų reikalavimams, ataskaitos atspindinčios esminę tikrovę; teisingas sąžiningas ir objektyvus ataskaitų ruošimas; ataskaitų suvokimas, kaip dinamiškas procesas įtraukiantis besikeičiančius poreikius; finansinės ataskaitos teikia objektyvią informaciją susijusią su įmonės verte; finansinėse ataskaitose pateikiama informacija yra neutrali ir objektyvi. Išnagrinėjusi mokslininkų, tyrusių finansinių ataskaitų kokybines charakteristikas darbus, (Kundelienė, 2009; Van Beest ir kt., 2009; Judinceva, 2012; Rudžionienė, Juozapavičiūtė, 2013; Achim, Chris 2014; Legenzova, 2016), Katutytė (2017) pastebima, kad kai kurie autoriai apskaitos kokybės ir finansinių ataskaitų kokybės sąvokas vartoja kaip sinonimus. Legenzovos (2016) 2014 m. atliktas tyrimas parodė, kad apskaitos kokybė turi būti siejama ne tik su finansinių ataskaitų kokybe, bet ir apskaitos proceso kokybe. Todėl būtų galima teigti, kad kokybiškai parengta apskaitos politika gali užtikrinti kokybišką apskaitą, kuri sukurtų kokybišką rezultatą – kokybiškus apskaitos duomenis bei finansines ataskaitas.

Išvados

1. Tinkamai parengta įmonės apskaitos politika suformuoja ne tik apskaitai tvarkyti reikiamų taisyklių, būdų ir metodų visumą, kuriais remiantis galima sudaryti finansinę atskaitomybę, bet ji siejama su efektyviu įmonės apskaitos procesu. Apskaitos politikos kūrimo procesas susideda iš trijų etapų: veiksnių darančių įtaką apskaitos politikos parinkimui; apskaitos politikos struktūros sudarymo; apskaitos politikos formavimo ir jos rezultatų atskleidimo. Labai svarbus yra pirmasis apskaitos politikos kūrimo etapas – veiksnių darančių įtaką apskaitos politikos pasirinkimui identifikavimas, kadangi būtent šis etapas nulemia, kokia apskaitos politika bus suformuota. Antrajame etape yra sudaroma apskaitos politikos struktūra ir atsižvelgiant į pirmame etape identifikuotus veiksnius yra parenkami apskaitos principai, būdai ir metodai. Trečiame etape ypatingai svarbu išryškinti apskaitos politikos rezultatus. Apskaitos politika turi užtikrinti tokį apskaitos informacijos surinkimo ir grupavimo procesą, kad jis, sudarius finansines ataskaitas, užtikrintų tikro ir teisingo vaizdo apie įmonės finansinę būklę ir veiklos rezultatus atskleidimą. Tik tinkamai ir kokybiškai parengta įmonės atskaitomybė gali būti naudinga informacijos vartotojams.

2. Apskaitos proceso metu susiduriant su tam tikrais neapibrėžtumais, apskaitos specialistui tenka panaudoti kūrybiškumą, interpretuoti rezultatus, ieškoti tinkamiausių variantų, todėl kūrybinė apskaita yra neatsiejama apskaitos dalis. Pradėjus apskaitoje rinktis agresyvias apskaitos priemones, kūrybinę apskaitą imta skirstyti į pozityviąją (kai gaunama tikslesnė ir objektyvesnė informacija apie įmonę) ir manipuliacinę (siekiant parodyti sau palankius įmonės veiklos rezultatus ir taip suklaidinti informacijos vartotojus). Pirmame apskaitos politikos kūrimo procese identifikavus poreikį taikyti kūrybinę apskaitą, vidaus informacijos vartotojai linkę taikyti tokius apskaitos metodus, kurių pagalba būtų galima manipuliuoti įmonės veiklos rezultatais. Kūrybinė apskaita, atsižvelgiant į įmonės aplinkos veiksnius, taikoma skirtingose apskaitos srityse ir skirtingomis apimtimis, sudarant apskaitos politikos struktūrą. Pritaikius kūrybinę apskaitą, gaunamas didesnis arba mažesnis įmonės pelnas, iškreipiama kita finansinė informacija, dėl ko sudarytos finansinės ataskaitos neatspindi tikro ir teisingo vaizdo ir yra nekokybiškos. Tolesni tyrimai šioje srityje padėtų atskleisti, kiek reikšmingai kūrybinė apskaita iškraipo finansinių ataskaitų informaciją ir kokiame lygmenyje kūrybinės apskaitos taikymas gali padaryti įtaką apskaitos politikos bei viso apskaitos proceso formavimui.

Literatūra:

Bachtijeva D., Tamulevičienė D., 2019, Organizacija precesa sozdanija uchetnoj politiki kompanii: teoreticheskie aspekty. Ustojchivoe pazvitie ekonomiki: meždunarodnye i nacionalnye aspekty. Tarptautinės konferencijos, vykusios 2019 balandžio 18-19 d. Polocke medžiaga. Polockas: Polocko valstybinis universitetas.

Bagdžiūnienė V., 2008. Apskaitos politika. Viešojo sektoriaus ūkio subjektams. Conto Litera leidykla.

LR buhalterinės apskaitos įstatymas, 2001 m. lapkričio 6 d., Nr. IX-574, Žin. 2001, Nr. 99-3515, i. k. 1011010ISTA00IX-574, 2019-04-25 galiojanti suvestinė redakcija

Daubarienė V., Rudžionienė K., 2008. Įvertinimo būdų pasirinkimas pateikiant tikrą ir teisingą įmonės finansinę būklę, Buhalterinės apskaitos teorija ir praktika, (3), p. 18-31. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2008~1367189632769/> [žiūrėta 2019 05 18]. https://doi.org/10.15388/batp.v0i1.11958

Deveikis, G., 2001. Apskaitos politika – svarbi įmonių veiklos rezultatų teisingo ir palankaus atspindėjimo priemonė. Apskaitos ir mokesčių apžvalga, Nr.1.

Dyukov A. V., 2007, Vlijanie kachestva financovoj otchetnosti na razvitie predprinimatelstva v Rosii. Rosijskoe predprenimatelstvo. Nr. 9 (2). Prieiga per: <https://creativeconomy.ru/lib/2479> [žiūrėta 2019 05 27].

Giriūnas L., 2012. Kūrybinė apskaita: samprata, tikslai ir vieta. Įžvalgos, Nr. 1(7). Utena: UAB „Utenos indra“.

Giriūnienė G., 2012. Kūrybinės apskaitos metodikos ir jų taikymo sritys įmonėje. Įžvalgos, Nr. 1(7). Utena: UAB „Utenos indra“.

Guptor M., Rudžionienė K., 2018. Finansinių ataskaitų informacijos kokybės užtikrinimo beieškant: nuo bendrųjų principų iki neuroapskaitos. Buhalterinės apskaitos teorija ir praktika. Nr. 17-18, p 29-42. Prieiga per <http://www.zurnalai.vu.lt/BATP/article/view/11798> [žiūrėta 2019 05 27]. https://doi.org/10.15388/batp.v0i1.11951

Ivanauskaitė A., 2016. Buhalterinė apskaita. Tyto alba leidykla.

Kanapickienė R., 2006. Apgaulės ir klaidos finansinėje atskaitomybėje, Apskaitos ir finansų mokslas ir studijos : problemos ir perspektyvos. Nr. 1, p. 82-89. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2006~1367181236169/> [žiūrėta 2019 05 10].

Kanapickienė R., 2012. Vidaus kontrolės priemonių taikymas įmonės apskaitos politikoje, Apskaitos ir finansų mokslas ir studijos : problemos ir perspektyvos. Nr. 1(8), p. 89-94. Prieiga per: http://afk.asu.lt/file/repository/Science_and_Studies_of_Accounting_and_Finance_Problems_and_Perspectives_2012.pdf#page=89 [žiūrėta 2019 05 16]. https://doi.org/10.15544/ssaf.2012.12

Katutytė S., 2017. Finansinių ataskaitų kokybės vertinimo metodų pasirinkimas: teorinis aspektas, Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 11(1), p. 24-31. https://doi.org/10.15544/ssaf.2017.03

Kuncevičius G., 2007. Apgailingas buhalterinės apskaitos tvarkymas kaip mokesčių vengimo būdas: administracinės ir baudžiamoji atsakomybė. Jurisprudencija, mokslo darbai. 1(91), p. 51-58. Prieiga per: <https://www3.mruni.eu/ojs/jurisprudence/article/view/2774> [žiūrėta 2019 05 21].

Kurakov L. P., 2004. Ekonomika i pravo: slovar – spravochnik. Vuz i škola. Moskva.

Lakis V., 2011. Manipuliacijų finansine informacija priežastys ir būdai, Buhalterinės apskaitos teorija ir praktika. 9, p. 33-45. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2010~1367189843025/> [žiūrėta 2019 05 10]. https://doi.org/10.15388/batp.v0i1.11958

Legenzova, R., 2016. A Concept of Accounting Quality from Accounting Harmonization Perspective. Economics and Business, vol. 28, issue 1, 33-3. https://doi.org/10.1515/eb-2016-0005

Mackevičius J., Bartaška R., 2003. Klaidų ir apgaulių aptikimas, įvertinimas ir prevencija, Ekonomikos teorija ir praktika. (2), p. -59. Priega per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2003~1367159528651/> [žiūrėta 2019 05 13]. https://doi.org/10.3846/btp.2012.06

Mackevičius, J., 2001. Apskaitos politika. Apskaitos, audito ir mokesčių aktualijos. Nr.9 (153).

Mackevičius J., Savickas V., 2015. Manipuliacinės kūrybinės apskaitos anatomija ir jos informacijos naudojimas, Informacijos mokslai. (17), p. 124-134. Prieiga per: <https://www.ceeol.com/search/article-detail?id=459931> [žiūrėta 2019 05 09]. https://doi.org/10.15388/im.2015.71.8337

Mačiulytė - Radickienė R., Subačienė R., 2012. Manipuliavimo pajamomis ir sąnaudomis būdų analizė. Įžvalgos. Nr. 1 (7). Utena: UAB „Utenos indra“.

Mockevičiūtė A., Rudžionienė, K., 2011. Apskaitos politikos įtaka pelnui. Buhalterinės apskaitos teorija ir praktika. Nr. 9. Kaunas: LBAŠTA. Prieiga per: <https://www.ceeol.com/search/article-detail?id=459931> [žiūrėta 2019 05 13]. https://doi.org/10.15388/batp.v0i1.11958

Rudžionienė K., Kanapickienė R., 2006. Įmonės apskaitos politika, Lietuvoje. Metodinė priemonė, Kaunas. Prieiga per: <https://www.knf.vu.lt/dokumentai/failai/katedru/finansu/Rudzioniene_Kanapickiene_imones_apskaitos_politika_Lietuvoje.pdf> [žiūrėta 2019 03 12]. https://doi.org/10.15544/ssaf.2012.12

Rudžionienė K., 2008. Ką reiškia „tikras ir teisingas vaizdas“?, Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. Nr. 1(6), p. 128-131. Prieiga per <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2008~1367187740711/J.04~2008~1367187740711.pdf> [žiūrėta 2019 05 13].

Rudžionienė K., 2010. Apskaita: mokslas ar menas?, Buhalterinės apskaitos teorija ir praktika. p 9-15. Prieiga per: <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2010~1367189806385/> [žiūrėta 2019 05 27]. https://doi.org/10.15388/batp.v0i1.11958

Rudžionienė K., 2012. Pozityvioji apskaitos teorija: privalumai ir trūkumai, Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. Mokslo žurnalas 2012 Nr, 1 (8). https://doi.org/10.15544/ssaf.2012.30

Raziūnienė D., Verbickaitė G., 2017. Reikšmingumo samprata finansinių ataskaitų audite. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. Nr. 1(11), p. 41-51. Prieiga per: < http://erd.asu.lt/ssaf/article/download/225/211> [žiūrėta 2019 05 15]. https://doi.org/10.15544/ssaf.2017.05

Senkus K., Mačiulis D., 2014. Aplaidžiai ir apgaulingai tvarkomos apskaitos analizė Lietuvoje, Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. Nr. 1 (9), p. 213-226. Prieiga per <https://etalpykla.lituanistikadb.lt/object/LT-LDB-0001:J.04~2014~1466605726417/> [žiūrėta 2019 05 10]. https://doi.org/10.15544/ssaf.2014.24

Terminų žodynas, Prieiga per: <https://www.zodynas.lt/terminu-zodynas/A/apgaule> [žiūrėta 2019 05 20]. https://doi.org/10.3846/1493-s

Verslo apskaitos standartai. Prieiga per: <http://www.avnt.lt/veiklos-sritys/apskaita/verslo-apskaitos-standartai/priimti-standartai/> [žiūrėta 2019 05 30] https://doi.org/10.5755/e01.9786090208779

Watts, R.L., Zimmerman, J.L., 1986. Positive Accounting Theory. Englewood cliffs, New Jersey, Prentice-Hall. p.388.

Diana Bachtijeva, apskaitos bakalaurė, teisės magistrė, LR Valstybės kontrolė, Aukščiausioji audito institucija, auditoriaus padėjėja, Pamėnkalnio g. 27 LT- 01113 Vilnius, el.paštas: diana.bachtijeva@gmail.com

Diana Bachtijeva, bachelor of Accounting, master of Law, National Audit Office of Lithuania, Supreme Audit Institution, assistant to the Auditor, Pamėnkalnio st. 27, LT-01113 Vilnius, e-mail address: diana.bachtijeva@gmail.com

Pateikta / Submitted 2019.06.05