Qualitative Factors of the Materiality

Daiva Raziūnienė

Vilnius

University

daiva.raziuniene@evaf.vu.lt

Gintarė

Verbickaitė

Vilnius University

Annotation. In the audit evidence gathering process, the auditor uses a set of assumptions about audit risk factors and determines the level of material error and misstatement. In practice, questions arise as to how the auditor should avoid making mistakes in shaping its approach to the information that is relevant to users of financial statements. The aim of the study is to reveal the basic regulation of qualitative materiality factors. Tasks of the research are to analyze the regulatory provisions of international auditing standards, to identify issues regarding the assessment of qualitative factors of materiality and its influence on decision making process of the auditors. Methods of literature analysis, systematization, abstracting and grouping analysis are used in the article. The analysis of scientific and professional literature has shown that qualitative parameters of significance are not precisely defined in the regulatory provisions, therefore, the auditors are left with a wide range of qualitative materiality factors. These factors can fundamentally change the auditor's decision-making process choosing relevant audit procedures. The auditor must evaluate the qualitative data and information comprehensively and be able to identify qualitative factors of materiality.

Keywords: financial audit, materiality, audit evidence, qualitative factor.

JEL klasifikacija: M42.

Copyright © 2019

Daiva Raziūnienė , Gintarė Verbickaitė. Published by Vilnius University

Press

This is an Open Access journal distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta / Submitted 2019

03 31

Įvadas

Vykdant finansinių ataskaitų auditą, viena iš svarbiausių koncepcijų, taikomų audito įrodymų rinkimo metu tai yra reikšmingų klaidų ir iškraipymų nustatymas. Pirmiausia, auditorius priima profesinį sprendimą pagrįstą jo žiniomis, kompetencija ir vertybinėmis nuostatomis ir formuoja savo požiūrį į galimą reikšmingų klaidų ir iškraipymų egzistavimą finansinėse ataskaitose. Audito įrodymų rinkimo procese, auditorius naudojasi prielaidų rinkiniu apie audito rizikos veiksnius ir nustato reikšmingų klaidų ir iškraipymų lygį. Praktikoje kyla klausimai, kaip auditorius turėtų išvengti klaidų formuodamas savo požiūrį į finansinių ataskaitų vartotojams reikšmingą informaciją. Nors pasaulinėje praktikoje yra reguliuojamas reikšmingumo nustatymas (320-asis tarptautinis audito standartas: „Reikšmingumas planuojant ir atliekant auditą“, 107 SAS: „Audito rizika ir reikšmingumas atliekant auditą“ ir pan. ), tačiau standartai labiau akcentuoja prievoles dėl reikšmingumo nustatymo, nei konkrečius metodinius nurodymus. Standartuose nurodoma, kad reikšmingumo nustatymas yra kiekvieno auditoriaus profesinis sprendimas, kuriam daro įtaką paties auditoriaus suvokimas apie finansinių ataskaitų vartotojų poreikius. Taigi, minėti standartai nepateikia konkretaus reikšmingumo nustatymo metodo, kuriuo būtų galima vadovautis atliekant kliento finansinių ataskaitų auditą. Todėl auditorius privalo savarankiškai ieškoti metodų reikšmingumo nustatymui ir privalo objektyviai pagrįsti reikšmingų klaidų ir iškraipymų toleruojamą lygį kiekybiniais ir kokybiniais argumentais.

Straipsnio tikslas atskleisti kokybinio reikšmingumo reguliavimo nuostatas. Tyrimo objektas – kokybiniai reikšmingumo veiksniai. Straipsnyje keliamam tikslui pasiekti formuluojami tokie uždaviniai – išnagrinėti tarptautinių audito standartų nurodymus, reguliuojančius reikšmingumo vertinimą, identifikuoti dažniausiai kylančius klausimus dėl kokybinių reikšmingumo veiksnių vertinimo ir įtakos auditorių sprendimo priėmimui. Straipsnyje taikomi literatūros analizės, sisteminimo, abstrahavimo ir grupavimo analizės metodai.

1. Kokybinių reikšmingumo veiksnių reguliavimas

Tiek mokslinėje, tiek profesinėje literatūroje daugiausia dėmesio skiriama kiekybinių reikšmingumo metodų analizei. Tačiau, nepaisant kiekybinių metodų populiarumo, būtina įvertinti ir kokybinius informacijos ar duomenų svarbos aspektus. Lewitt (1998) teigia, jog neįmanoma nustatyti tikrosios reikšmės, kurią viršijus iškraipymas būtų reikšmingas, nesujungus kiekybinių ir kokybinių veiksnių (Popa, Span ir kt., 2013). Ng, Tan, H. (2007) laikosi požiūrio, jog pernelyg didelis auditoriaus pasitikėjimas kiekybinėmis ribomis, gali sukelti situaciją, kuomet bus atsisakoma kiekybiškai nereikšmingų, bet kokybiškai reikšmingų iškraipymų vertinimo. Situacijos kai audituojamo subjekto vadovybė atsisako atskleisti informaciją apie iškeltą ieškinį teisme, bylinėjimosi faktą ar pobalansinius įvykius, tokius kaip naujos įmonės įsigijimas, apsunkina auditoriaus sprendimų priėmimą dėl reikšmingumo, nes ne visada jas galima išmatuoti tikslia ir teisinga verte.

Messier, Glover ir kt. (2012) teigė, jog kai kurie kokybiniai veiksniai gali daryti didesnį poveikį auditoriaus išvadai, finansinių ataskaitų vartotojų sprendimams nei kiekybiniai, ir pateikė pagrindinius Vertybinių popierių ir biržos komisijos nustatytus kokybinius veiksnius. Ši institucija (Securities and Exchange Commission, 1999) įžvelgusi didelį auditorių pasitikėjimą kiekybinėmis reikšmingumo nustatymo priemonėms, reikalavo atkreipti dėmesį į kokybinius veiksnius, kurie net ir mažos vertės iškraipymus padarytų svarbiais ir reikšmingais. Kokybiniai veiksniai, kurie didintų reikšmingumą, nustatomi įvertinant:

- Ar iškraipymas paslepia pajamų ar kitų rodiklių pasikeitimą.

- Ar iškraipymas sąlygoja pasikeitimą pelno (nuostolio) ataskaitoje, tai yra, perėjimą nuo mažo patirto nuostolio prie nedidelio pelno pripažinimo ir atvirkščiai.

- Ar klaida susijusi su tuo segmentu, verslo dalimi, kuris daro didelį poveikį bendrovės pelningumui, kitoms vykdomoms ūkinėms operacijoms.

- Ar iškraipymas daro poveikį teisės aktų reikalavimų, banko sutarčių, kitų sutartinių įsipareigojimų laikymuisi. Pavyzdžiui, nustatyta klaida įpareigotų banką pareikalauti grąžinti paskolą anksčiau termino.

- Ar iškraipymas daro poveikį vadovybės atlygio padidėjimui.

- Ar įvykusios operacijos yra susijusios su neteisėtais veiksmais.

- Ar klaida darytų įtaką vartotojų lūkesčiams. (SEC, 1999).

- Ar klaida darytų poveikį ne tik esamoms, bet ir būsimų laikotarpių

ataskaitoms (Messier, Glover ir kt., 2012).

Reikšmingumas nėra pastovus dydis, jis gali būti koreguojamas viso audito proceso metu. Remiantis tuo, Brown (2009) nustatė, jog auditoriaus sprendimas keisti reikšmingumo lygį priklauso nuo kokybinės informacijos gavimo tvarkos. Mokslininkas suskirstė Vertybinių popierių biržos komisijos nustatytus kokybinius veiksnius, turinčius neigiamą ir teigiamą poveikį sprendimo pakeitimui. Teigiami yra tokie, kurie neskatina padidinti reikšmingumo lygio, o neigiami priešingai. Šie veiksniai detalizuojami taip:

- Silpną neigiamą poveikį gali turėti tokia situacija: klaida yra reikšminga ir daro poveikį penkerių metų pajamų kitimo tendencijai.

- Stiprų neigiamą poveikį turinti situacija: klaida yra reikšminga ir daro poveikį įsipareigojimų įvykdymui.

- Silpną teigiamą poveikį turinti situacija: visos praėjusių metų auditoriaus išvados nebuvo modifikuotos.

- Stiprų teigiamą poveikį turinti situacija: klaida nėra susijusi su

vadovybės ar personalo apgaulinga veikla. Pavienė klaida nėra

reikšminga, tačiau visos bendrai įvertintos klaidos viršija 2 proc.

nustatytą reikšmingumą.

Tyrimo metu paaiškėjo, jog audito proceso metu auditorius pirmiausiai gavęs neigiamą poveikį turinčią informaciją, o vėliau teigiamą, bus linkęs padidinti nustatyto reikšmingumo lygį. Tam įtakos turi įvertinta įgimta rizika: jei ji žema, auditorius būtų linkęs padidinti šio tiriamojo veiksnio lygį.

Braiotta, Gazzaway (2010), Sutradher (2012), Cacho, Ochoa (2012), Tritschler (2013) siūlo nustatant reikšmingumą atsižvelgti į detalesnį veiksnių sąrašą, įtvirtintą audito standartuose: 450-ajame, kuris taikomas daugelyje pasaulio šalių, taip pat ir Lietuvoje, bei SAS 107 - Amerikos audito standarte (Cacho, 2012). Minėtuose dokumentuose pateikiamas skirtingas kokybinių veiksnių klasifikavimas. Amerikos standartas pateikia 16 svarbiausių kriterijų, o 450-asis tarptautinis audito standartas – 11. Abiejuose dokumentuose laikomasi tos pačios nuomonės, jog iškraipymai, darantys poveikį būsimiems laikotarpiams, kontraktinių įsipareigojimų įvykdymui, vadovybės atlyginimo, premijų ar kitų skatinimo priemonių padidėjimą, veiklos vertinimo rodikliams, jų kitimo tendencijoms, turėtų būti laikomi esminiais neatsižvelgiant į nustatytą kiekybinį reikšmingumo veiksnį. SAS 107 standartas pateikia papildomus veiksnius, kurie nėra minimi 450-ąjame tarptautiniame audito standarte. Vienas iš tokių: situacija, kurioje vertinant klaidas, kaip visumą, individualiai reikšminga klaida yra eliminuojama dėl egzistuojančio dvejybinio apskaitos principo. Galima pastebėti, jog standarte yra išskirta veiksnių, kuriuos reikėtų vertinti iš bendrovės, kuri yra audituojama, pusės. Tai yra, situacijos, kai auditorius turi nustatyti vadovybės požiūrį į atrastų klaidų ištaisymą ir pagal tai traktuoti jos reikšmingumą. Tarkime, jog audito procedūrų metu buvo aptikta klaida, kuri keliais eurais mažesnė nei nustatytas kiekybinis reikšmingumo dydis ir ji susijusi su pajamų pripažinimu neteisingame laikotarpyje. Auditorius galėtų ją laikyti nereikšminga, tačiau pati klaidos prigimtis pagrindžia apskaitos kaupimo principo nesilaikymą, kuris tikėtina sąlygoja nepavienius klaidingus pajamų pripažinimo atvejus. Jeigu pasiūlius vadovybei šį neatitikimą pataisyti, bus sulauktas priešiškas sprendimas, auditorius gali laikyti šį iškraipymą reikšmingu.

Taigi, palyginus standartuose pateiktus kokybinius veiksnius, matoma, jog kiekvienas auditorius nustatydamas reikšmingumą turi vadovautis holistiniu požiūriu, o ne vien tik apsiriboti kiekybiniais nustatymo metodais.

2. Kokybinių veiksnių klasifikavimas ir įtakos vertinimas

Cacho, Ochoa (2012) atliko tyrimą, kurio tikslas nustatyti Kolumbijos ir Meksikos auditorių požiūrį į 450-ajame tarptautiniame audito standarte išdėstytų kokybinių veiksnių efektyvumą. Atliktos apklausos metu paaiškėjo, jog 201 auditorius suteikė nevienodą svarbą analizuojamiems veiksniams:

- 22 proc. respondentų kategoriškai nesutiko, jog auditorius nustatydamas reikšmingumą turėtų atsižvelgti į klaidos poveikį būsimiems laikotarpiams.

- 18 proc. apklaustųjų prieštaravo, jog iškraipymo reikšmingumą reikia vertinti atsižvelgiant į jo poveikį, įmonės finansinę būklę, veiklos rezultatus, pinigų pokyčius, rodantiems rodikliams.

- 88 proc. respondentų pritarė, jog nustatant reikšmingumą reikia

vertinti, kokią įtaką iškraipymas daro bendrovės skolinių, kontraktinių

įsipareigojimų įvykdymui neatsižvelgiant į tai, kokias suinteresuotas

šalis klaida apima. Šie veiksniai yra esminiai, kuriems Kolumbijos ir

Meksikos auditoriai skiria dėmesį vertindami klaidos reikšmingumą

kokybiniu požiūriu.

Rahdarian, Hamedian (2011), Comunale, Sexton (2005) teigimu, kokybinių veiksnių įvertinimas ir nustatymas yra sudėtingas procesas, kadangi reikalauja ne tik profesinio sprendimo, bet papildomos informacijos gavimo, kuri ne visuomet yra prieinama finansinių ataskaitų audito metu, todėl auditoriai dažnai neturi galimybių įvertinti šių veiksnių (Comunale, Sexton 2005).

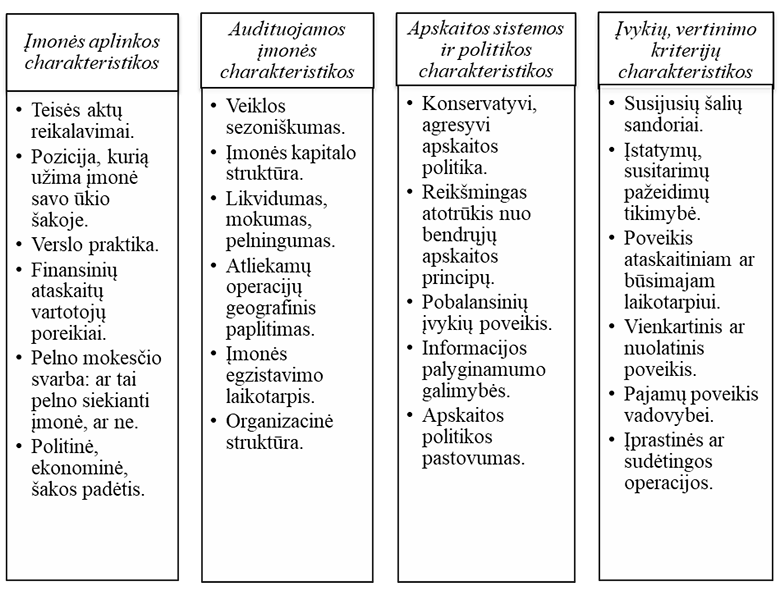

Chong (2008) požiūriu, auditorius nustatydamas reikšmingumą gali atsižvelgti į keturias analizuojamų kriterijų grupes: įmonės išorinę aplinką, audituojamos įmonės, apskaitos politikos, įvykių, vertinamų kriterijų charakteristikas (žr.1 pav.).

1 pav. Kokybinių reikšmingumo veiksnių grupės

Šaltinis: sudaryta autorės pagal Chong, G. (2008)

Autoriaus teigimu, visi veiksniai, kurie kyla vidinėje ar išorinėje audituojamos įmonės aplinkoje ir darantys poveikį dabartinėms ar būsimoms operacijoms, laikomi kokybiniais ir į juos būtina atsižvelgti nustatant reikšmingumą. Šiuo atveju didesnis dėmesys skiriamas veiksniams, kurie sąlygoja palyginamojo rodiklio, procentinio dydžio pasirinkimą, kiekybinio reikšmingumo reikšmės koregavimą konkrečios įmonės atžvilgiu (Chong,2008).

Tuo tarpu Emil, Ancuta (2010) išskyrė tris nefinansinių veiksnių grupes:

- Audituojamos įmonės charakteristikos: vidaus kontrolės kokybė, įmonės dydis ir sektorius, kuriame ji veikia, lyderiavimo pozicijos, apskaitos politikos pasikeitimai. Galima pastebėti, jog dalis šių veiksnių poveikių buvo patvirtinti dar Blokdijk, Drieenhuizen (2003) tyrimo metu: augant vidaus kontrolės kokybei, reikšmingumas didėja. Tuo tarpu, kuo audituojama įmonė yra sudėtingesnė savo operacijomis, struktūra, tuo reikšmingumo lygis mažėja.

- Audito įmonės charakteristikos: audito įmonės dydis, struktūra, jos ryšys su audituojamu subjektu, bendrovės vystomas kultūros lygis. Blokdijk, H.; Drieenhuizen, F. ir kt. (2003) išsiaiškino, jog didžiosios audito įmonės yra linkusios nustatyti aukštesnį reikšmingumo lygį nei mažosios. Šią situaciją galima paaiškinti tokiu požiūriu: tarptautinių audito įmonių klientai dažniausiai dideli ūkio subjektai, turintys aukštus finansinius rodiklius, todėl atitinkamai klaidų reikšmingumo riba bus nustatoma didesnė.

- Auditoriaus profesinės ir asmeninės charakteristikos: amžius,

lytis, žinios, priklausomybė nuo apmokėjimo dydžio (Emil, Ancuta ir kt.,

2010)

Popa, Span (2013), tyrinėja kokybinių veiksnių poveikį reikšmingumo nustatymui. Išanalizavę 247 Rumunijos auditorių apklausos duomenis, autoriai nustatė, jog egzistuoja stipri koreliacija tarp reikšmingumo lygio ir ūkio sektoriaus, kuriame audituojama įmonė veikia, auditoriaus patirties konkrečioje ūkio šakoje bei bendradarbiavimo su klientu trukmės. Tyrimo metu patvirtinta, jog kuo didesnė auditoriaus patirtis, tuo jis bus labiau linkęs nustatyti aukštesnį reikšmingumo lygį. Galima teigti, jog auditorius audituodamas tos pačios ūkio šakos įmones didina savo kompetenciją, žinias. Įgytas įžvalgumas padeda lengviau pamatyti įmonės problemines sritis ir koncentruoti dėmesį į jas. Tuo tarpu turint mažiau patirties ir žinių apie ūkio šaką, kurioje veikia audituojamas subjektas, auditorius siekdamas sumažinti riziką, gali būti linkęs nustatyti mažesnį reikšmingumo dydį. Jo lygį taip pat sąlygoja įmonės vykdomos veiklos sektorius. Auditoriaus patirtis diktuoja tokias sąlygas: jeigu bendrovė užsiima komercine veikla arba teikia paslaugas, tuomet nustatomas aukštesnis reikšmingumo lygis, jei tai pramoninė įmonė – žemesnis reikšmingumas. Autoriai taip pat ištyrė reikšmingumo ir bendradarbiavimo trukmės ryšį, kuris parodė, jog: reikšmingumas mažėja, augant bendradarbiavimo su klientu trukmei. Kitas atlikto tyrimo rezultatas prieštarauja mokslininkų įžvalgoms ir standartams, kuriuose teigiama, jog nustatydamas reikšmingumą auditorius turi atsižvelgti į finansinių ataskaitų vartotojų poreikius. Popa, Span (2013) išsiaiškino, jog tarp šių dviejų veiksnių nėra nei teigiamo, nei neigiamo koreliacinio ryšio.

Auditorius gali būti atsakingas ne tik už vienos įmonės finansinių ataskaitų audito, bet ir visos grupės konsoliduotų finansinių audito atlikimą. Tokiu atveju grupės užduoties partneris turi nustatyti visos įmonių grupės finansinių ataskaitų ir komponento, kuris bus audituojamas ar peržiūrimas konsoliduotų finansinių ataskaitų audito metu, reikšmingumą. Galima išskirti tris pagrindinius ryšius tarp šių dviejų komponentų (Glover and Prawitt, 2014):

- Skirtingiems komponentams gali būti nustatomi skirtingi reikšmingumo lygiai.

- Komponento reikšmingumas gali būti mažesnis nei bendras reikšmingumas, siekiant iki priimtinai žemo lygio sumažinti tikimybę, kad grupės finansinių ataskaitų neištaisytų, nenustatytų iškraipymų visuma bus didesnė už visoms grupės finansinėms ataskaitoms nustatytą reikšmingumą.

- Bendras komponentų reikšmingumas gali būti didesnis nei bendras

grupės finansinių ataskaitų reikšmingumas.

Atitinkamai kokybiniai veiksniai gali būti vertinami pagal tai, kokį poveikį jie daro komponento ir grupės reikšmingumo santykiniam dydžiui. Sander, D. (2014) išskyrė 6 veiksnius, kurie sąlygoja agreguotą riziką (rizika, jog nenustatytų, neištaisytų iškraipymų visuma finansinėse ataskaitose viršys bendrą finansinių ataskaitų reikšmingumą) ir tuo pačiu komponento reikšmingumo lygį. Poveikį galima matyti 1 lentelėje. Pastebima, jog šie kokybiniai veiksniai yra susiję ne tik su pavieniu komponentu, bet su visa įmonių grupe. Pavyzdžiui, reikšmingumas priklausys nuo kontrolės lygio visoje audituojamoje įmonių grupėje, teisinės aplinkos ypatybių. Šiuo atveju, veiksnių identifikavimas, poveikio nustatymas tampa sudėtingesni iš auditoriaus reikalaujamo visuminio grupės matymo.

1 lentelė. Kokybiniai veiksniai, lemiantys komponento ir grupės reikšmingumo santykinį pokytį

Kokybinis veiksnys

Kokybinio veiksnio pokytis

Agreguota rizika

Komponento ir grupės reikšmingumo santykis

Reikšmingo iškraipymo rizika

Panašaus lygio

Didėja

Mažėja

Veiklos sudėtingumas

Didėja

Didėja

Mažėja

Produktų diversifikacija

Didėja

Didėja

Mažėja

Kontrolės lygis grupės mastu

Silpnas

Didėja

Mažėja

Teisinė aplinka

Skirtinga

Didėja

Mažėja

Sistema

Decentralizuota

Didėja

Mažėja

Šaltinis: sudaryta autorės, remiantis Sanders, 2014

Hatfield (2014) vertino šiandieninę situaciją ir teigė, jog augant sutarties termino įvykdymo spaudimui, auditorius bus labiau linkęs iškraipymus laikyti mažiau reikšmingais arba nustatys aukštesnį reikšmingumo lygį, kadangi tai nereikalautų papildomų audito procedūrų atlikimo.

Netradiciniais reikšmingumo nustatymo metodais: algoritmu bankui, „fuzzy“ sistema bandoma spręsti reikšmingumo nustatymo neapibrėžtumo problemą ir atsižvelgti į kokybinių veiksnių svarbą. Jiems priskirtini veiksniai, leidžiantys priimti sprendimą, ar konkreti klaida yra reikšminga: poveikis pelno pokyčiams, teisės aktų nesilaikymui, ryšio su neteisėtais veiksmais buvimui, būsimiems laikotarpiams, kontraktinių įsipareigojimų įvykdymui, vadovybės atlyginimo, premijų padidėjimui. Antroji kokybinių kriterijų grupė daro poveikį priimant sprendimą, kokį reikšmingumo dydį nustatyti. Jai gali būti priskirti, tokie veiksniai: audituojamos įmonės savybės, kaip dydis, veiklos rūšis, operacijų sudėtingumas, auditoriaus patirtis, bendradarbiavimo trukmė, audito įmonės kultūros lygis, praktika.

Išanalizavus tyrimo rezultatus ir audito standartus, akivaizdu, jog vieni autoriai išskiria kokybinius veiksnius, kuriais remiantis priimamas sprendimas, ar konkreti klaida yra reikšminga, ar ne. Tuo tarpu kiti aiškinasi, kokie veiksniai ir kokį poveikį daro kiekybinio reikšmingumo dydžio nustatymui bei jo keitimui. Remiantis moksliniais tyrimais, galima daryti išvadą, jog ne visi auditoriai pritaria standartuose nustatytų kokybinių veiksnių efektyvumui. Tačiau bet kuriuo atveju, privalu auditorių praktikoje ugdyti dualistinį kiekybinių ir kokybinių reikšmingumo veiksnių nustatymo bei vertinimo požiūrį.

Taigi, be tradicinių reikšmingumo nustatymo metodų, mokslininkai pateikia galimas alternatyvas, paremtas taisyklių, kurios būtų taikomos tolesniuose audituose, sukūrimu. Netradiciniai reikšmingumo nustatymo metodai – algoritmas bankui, kuris pateikia konkrečią svarstytinų sprendimų seką, pasirenkant šio ūkio sektoriui tinkamą finansinį kintamąjį, procentinį dydį. Tokiu būdu mokslininkai siekia panaikinti tradicinių metodų neapibrėžtumą.

Išvados (rekomendacijos, diskusiniai klausimai)

1. Tarptautiniai audito standartai nepateikia konkretaus reikšmingumo nustatymo metodo, kuriuo būtų galima vadovautis atliekant kliento finansinių ataskaitų auditą. Todėl auditorius privalo savarankiškai ieškoti metodų reikšmingumo nustatymui ir privalo objektyviai pagrįsti reikšmingų klaidų ir iškraipymų toleruojamą lygį kiekybiniais ir kokybiniais argumentais. Kai kurie kokybiniai veiksniai gali daryti didesnį poveikį auditoriaus išvadai ir finansinių ataskaitų vartotojų sprendimams nei kiekybiniai.

2. Reguliuojančios institucijos išskiria tokius kokybinius veiksnius – pajamų rodiklio pokyčių eliminavimas, manipuliavimas dėl ribinio rezultato, verslo segmento reikšminga įtaka bendrovės pelningumui, sutartinių ir reguliuojančių nuostatų adaptavimas, vadovybės skatinimas ir atlygis, neteisėti veiksmai, vartotojų lūkesčiai, būsimųjų laikotarpių atskaitomybė. Mokslininkai laikosi nuomonės, jog iškraipymai, darantys poveikį būsimiems laikotarpiams, kontraktinių įsipareigojimų įvykdymui, vadovybės atlyginimo, premijų ar kitų skatinimo priemonių padidėjimą, veiklos vertinimo rodikliams, jų kitimo tendencijoms, turėtų būti laikomi esminiais neatsižvelgiant į nustatytą kiekybinį reikšmingumo veiksnį.

3. Kokybiniai reikšmingumo veiksniai gali daryti tiek teigiamą, tiek neigiamą poveikį auditoriaus priimamiems sprendimams, siejamiems su profesinės nuomonės formavimu ir klaidų vertinimu. Poveikį būtina identifikuoti pagal jo galią kardinaliai keisti vartotojų požiūrį ar sprendimus. Mokslininkai siūlo išskirstyti poveikį pagal silpną ir stiprią įtaką rezultatų vertinimui. Teigiami kokybinio reikšmingumo veiksniai yra tokie, kurie neskatina padidinti reikšmingumo lygio, o neigiami - reikalauja koreguoti reikšmingumą.

4. Tolesni moksliniai tyrimai turėtų būti nukreipti į teigiamų ir neigiamų veiksnių detalizavimą ir įtakos vertinimo metodikų kūrimą.

5. Diskusiniais klausimais išlieka kiekybinio reikšmingumo veiksnių įtaka kokybinių veiksnių taikymui.

Literatūra

107 SAS (2006). Audit risk and materiality in conducting an audit. Prieiga per <: http://www.aicpa.org/Research/Standards/AuditAttest/DownloadableDocuments/AU-00312.pdf > [žiūrėta 2018 12 18].

320-asis tarptautinis audito standartas „Reikšmingų iškraipymų rizikos nustatymas ir įvertinimas, supratimas apie įmonę ir jos aplinką“, 2009. Tarptautinių audito ir užtikrinimo standartų valdyba. Prieiga per < https://lar.lt/www/new/page.php?724> [žiūrėta 2019 01 21].

450-asis tarptautinis audito standartas „Audito metu nustatytų iškraipymų vertinimas“, 2009. Tarptautinių audito ir užtikrinimo standartų valdyba. Prieiga per < https://lar.lt/www/new/page.php?724> [žiūrėta 2019 02 02]. https://doi.org/10.5755/e01.9786090205600

Braiotta, L.; Gazzaway, R., T. ir kt. (2010). The audit commitee handbook. Fifth editon. Prieiga per < http://site.ebrary.com/lib/viluniv/reader.action?docID=10385891

> [žiūrėta 2018 12 19 d.].

Blokdijk, H.; Drieenhuizen, F. ir kt. Factors Affecting Auditor‘s Assessments of planing materiality//Auditing A Journal of Practice & Theory 22(2), 2003, P. 297-307. Prieiga per <http://www.limperginstituut.nl/assets%20limperg/blokdijk%20et%20al.pdf> [žiūrėta 2018 12 19]. https://doi.org/10.2308/aud.2003.22.2.297

Brown, C. A. Order effects on auditor materiality judgments: the impact of qualitative information//Journal of Applied Business Research (JABR), Volume 25, Number 1, 2009, ISSN: 2157-8834. P. 21-36. Prieiga per <http://cluteinstitute.com/ojs/index.php/JABR/article/view/1046/1030 > [žiūrėta 2018 12 20]. https://doi.org/10.19030/jabr.v25i1.1046

Cacho, S. R. (2012) ‘Qualitative Perspective of Audit Materiality:Empirical Evidence in Mexico and Colombia’, Chinese Business Review, 11(10), pp. 864–872. https://doi.org/10.17265/1537-1506/2012.10.003

Chong, G. H. (2015) A review on the evolution of the definitions of materiality//International Journal of. Economics and Accounting, Vol. 6, No. 1, ISSN 2041-8698. P. 15-32.

Comunale C.L.; Sexton T.R. (2005) ‘A Fuzzy logic approach to assessing materiality’, Journal of Emerging Technologies in Accounting, 2(1), pp. 1–15. https://doi.org/10.2308/jeta.2005.2.1.1

Emil, P. I., Ancuta, S. G. and ir kt. (2010) ‘Qualitative factors of materiality - a review of empirical research’, Annales Universitatis Apulensis Series Oeconomica, 12(1), pp. 274–280.

Glover, S. M. and Prawitt, D. F. (2014) ‘Enhancing auditor professional skepticism: The professional skepticism continuum’, Current Issues in Auditing, 8(2), pp. P1–P10. https://doi.org/10.2308/ciia-50895

Hatfield, R. (2014). Do approaching deadlines influence auditors’ materiality assessments and audit sampling decisions? Prieiga per https://www.business.unsw.edu.au/About-Site/Schools-Site/Accounting-Site/Documents/R%20%20Hatfield%20-%20Do%20approaching%20deadlines%20influence%20auditors.pdf> [žiūrėta 2018 12 20].

Messier, W. F.; Glover, S. M. ir kt. (2012). Auditing and Assurance Services. An Integrated approach. Prieiga per internetą <https://www.mheducation.com/highered/product/auditing-assurance-services-systematic-approach-messier-jr-glover/M9780077732509.html > [žiūrėta 2018-11-20].

Ng, T. B.; Tan, H. (2007) Effects of qualitative factor salience: expressed client concerns and qualitative materiality thresholds on auditor’s audit adjustment decisions//Contemporary Accounting Research 24.4, ISSN 1911-3846. P. 1171-1192. Prieiga per per <: http://onlinelibrary.wiley.com/doi/10.1506/car.24.4.5/epdf> [žiūrėta 2018 12 01]. https://doi.org/10.1506/car.24.4.5

Popa, I. E.; Span, G. ir kt. (2013) Empirical study on the implications of qualitative factors in making decisions related to the materiality level: the case of Romania//Economic Research Volume 26(4), ISSN 1331-677X. P. 43-58, Prieiga per http://hrcak.srce.hr/file/168583> [žiūrėta 2018 12 02]. https://doi.org/10.1080/1331677x.2013.11517629

Rahdarian, A.; Hamedian, H. A (2011) Survey on the Assessment of Iranian External Auditors’ Recognition of Materiality Levels//School of Doctoral Studies European Union Journal 3, ISSN 1918-8722. P. 51-64. Prieiga per per <: http://www.iiuedu.eu/press/journals/sds/SDS_2011/BME_Article6.pdf> [žiūrėta 2018 11 11].

Sanders, D. (2014). Qualitative considerations for allocating materiality to components in a group audit. Prieiga per per <: http://www.journalofaccountancy.com/news/2014/aug/group-audits-201410712.html> [žiūrėta 2018 12 13].

Securities and Exchange Commission (SEC) (1999). Materiality. Staff Accounting Bulletin No. 99. Washington, DC, Government Printing Office. Prieiga per per <: https://www.sec.gov/interps/account/sab99.htm> [žiūrėta 2018 11 20].

Sutradher, G. K. (2012). Audit Materialiy – It‘s Practices; Does it meet the expectations of stakeholders? Prieiga per per <: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2459852> [žiūrėta 2018 11 29]. https://doi.org/10.2139/ssrn.2459852

Tritschler, J. (2013). Audit Quality. Association between Publisher reporting errors and audit firm characteristics. Prieiga per inernetą < https://books.google.lt/books?id=GQ7HBAAAQBAJ&pg=PA76&lpg=PA76&dq=blend+materiality+method&source=bl&ots=WLlJ41bRAo&sig=T0gbCKH3_plP4JXDZQAvn3ddQu8&hl=lt&sa=X&ved=0ahUKEwiqovjIo9fJAhWMaxQKHcG3DGs4ChDoAQhbMAg#v=onepage&q=blend%20materiality%20method&f=false> [žiūrėta 2018 12 18].

Daiva Raziūnienė: Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedros jaunesnioji asistentė. Mokslinių interesų sritys – finansinių ataskaitų auditas, audito įrodymų rinkimas ir vertinimas, reikšmingumo ir profesinio skepticizmo analizė. Vilnius, Saulėtekio al. 9 – 607, Vilnius, 10122 LT.

Daiva Raziūnienė – Junior assistant of the accounting and auditing department of the faculty of Economics and Business administration of Vilnius university. Scientific interests: financial audit, obtaining audit evidence and professional skepticism analysis. Vilnius, Saulėtekio av. 9 – 607, Vilnius, 10122 LT.

Pateikta / Submitted 2019 03 31