Atsakingojo audito partnerio įsitraukimas į auditą, kaip audito kokybės indikatorius

Darius

Vaicekauskas

Vilniaus

universitetas

Darius.Vaicekauskas88@gmail.com

Anotacija. Audito kokybę lemia audito įmonės ir audito užduoties grupės kriterijai. Vienas svarbiausių audito kokybę lemiančių audito užduoties grupės kriterijų – atsakingojo užduoties partnerio (toliau – partnerio) įsitraukimas į auditą. Partneris, būdamas aukščiausio lygio audito įmonės administracijos vadovu, yra atsakingas už kokybės kontrolės sistemą audito įmonėje, sudarydamas vadinamąjį ,,toną iš viršaus“, bei pateikdamas save ir savo elgesį, įskaitant ir įsitraukimą į audito procesą, kaip pavyzdį kitiems mažiau patyrusiems audito užduoties grupės nariams. Šiame straipsnyje yra nagrinėjamas partnerio vaidmuo audito užduoties grupės struktūroje siekiant audito kokybės, pristatoma partnerio įsitraukimo į audito procesą problematika, pateikiami siūlomi rodikliai, galintys padėti vertinti partnerio įsitraukimo į audito užduotį lygį audito kokybės kontrolės vykdytojams.

Reikšminiai žodžiai: Partnerio įsitraukimas į auditą, audito kokybė, audito užduoties grupė.

JEL klasifikacija: M Business Administration and Business Economics; Marketing; Accounting; Personnel Economics/ M4 Accounting and Auditing/ M42 Auditing

Audit Partner’s Involvement in Audit Process, as an Indicator of Audit Quality

Darius

Vaicekauskas

Vilnius

University

Darius.Vaicekauskas88@gmail.com

Annotation. Audit quality is determined by the criteria of the audit firm and the audit engagement team. One of the most important criteria of the audit engagement team is the involvement of the responsible engagement partner (hereinafter - partner) in the audit. As an executive of an audit firm, the partner is responsible for the quality control system within the audit firm, creating a "tone from the top" and presenting himself and his/her behavior, including involvement in the audit process, as an example for other less experienced audit engagement team members. This article examines the role of the partner in the audit engagement team structure to achieve audit quality, introduces the issue of partner involvement in the audit process, and proposes suggested indicators that can help assess the level of partner involement in the audit process for audit quality reviewers.

Keywords: Partner’s involvement in audit process, audit quality, audit engagement team.

JEL classification: M Business Administration and Business Economics; Marketing; Accounting; Personnel Economics/ M4 Accounting and Auditing/ M42 Auditing

Copyright © 2019 Darius Vaicekausas.

Published by Vilnius University

Press

This is an Open Access article distributed under the terms of

the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

08.01.2020

Įvadas

Audito kokybę lemia audito įmonės ir audito užduoties grupės kriterijai. Vienas svarbiausių audito kokybę lemiančių audito užduoties grupės kriterijų – atsakingojo užduoties partnerio (toliau – partnerio) įsitraukimas į auditą. Partneris, būdamas aukščiausio lygio audito įmonės administracijos vadovu, yra atsakingas už kokybės kontrolės sistemą audito įmonėje, sudarydamas vadinamąjį ,,toną iš viršaus“, bei pateikdamas save ir savo elgesį, įskaitant ir įsitraukimą į audito procesą, kaip pavyzdį kitiems mažiau patyrusiems audito užduoties grupės nariams. Partnerio įsitraukimas reikšmingai prisideda prie audito kokybės pasiekimo abiejų pagrindinių audito paslaugos vartotojų požiūriu: išorės informacijos vartotojų, užtikrinant teisingą ir patikimą auditoriaus išvadą, bei vidinių informacijos vartotojų (audito klientų, vadovybės), sukuriant pridėtinės vertės kliento verslui, teikiant papildomas rekomendacijas, dalijantis įžvalgomis ir patarimais.

Audito kokybė yra kontroliuojama trimis - rinkos (šalies), audito įmonės bei audito užduoties grupės - lygmenimis. Šalies-rinkos lygiu kokybę kontroliuoja atsakingosios priežiūros institucijos, audito įmonės – tarptautinio audito tinklo kontrolieriai, audito užduoties grupės – darbo grupės vadovas, audito partneris ir nepriklausomas užduoties partneris (kai jis yra paskiriamas). Tam tikri indikatyvūs rodikliai, susiję su partnerių įsitraukimu į audito užduotį, galėtų būti naudojami kaip pirminiai rizikos indikatoriai, padedantys kokybės kontrolei atrinkti tas audito užduotis, kurios pagal sudarytą kriterijų sąrašą, indikuotų menkesnį partnerių įsitraukimą į užduotį – taigi ir galimai didesnę riziką dėl nepakankamos audito kokybės.

Pabrėžtas partnerių įsitraukimo į auditą ir audito kokybės ryšys bei poreikis efektyviai audito kokybės kontrolei suponuoja šio straipsnio tikslą – atskleisti ryšį tarp partnerio įsitraukimo į auditą ir audito kokybės bei pasiūlyti su partnerių įsitraukimu į auditą susijusius rodiklius, naudotinus kaip audito kokybės indikatorius. Tikslas pasiekiamas įgyvendinus šiuos uždavinius:

- Išanalizuojant audito užduoties grupės struktūrą;

- Išanalizuojant audito kokybės ir partnerio įsitraukimo į auditą koncepcijas;

- Identifikuojant ir išanalizuojant, kokie audito proceso duomenys yra tinkami vertinant partnerio įsitraukimą į auditą.

Tikslas ir uždaviniai yra pasiekiami naudojant šiuos tyrimo metodus: mokslinės literatūros analizę, lyginamąją analizę, turinio analizę.

Reikšminiai žodžiai: partnerio įsitraukimas į auditą, audito kokybė, audito kokybės indikatoriai, audito užduoties grupė.

1. Audito užduoties grupės struktūra ir jos įtaka audito kokybei

Audito kokybė gali būti suprantama remiantis įvairiais požiūriais. Dažniausiai ji apibrėžiama kaip:

- reikšmingų iškraipymų finansinėse ataskaitose nustatymas ir teisingos auditoriaus išvados suformavimas, užtikrinant tretiesiems asmenims teikiamos informacijos patikimumą;

- klientui suteikta pridėtinė vertė nemokamai patariant ir konsultuojant;

- klientui sudarytas teigiamas įspūdis dėl atliekamo darbo (Vaicekauskas, 2015).

Audito kokybę vertinant holistiniu, sisteminiu požiūriu, audito kokybės samprata apima visas tris aukščiau išskirtas dimensijas, orientuotas tiek į išorinius (informacijos vartotojai), tiek ir į vidinius (vadovybė, darbuotojai) audito rezultatų vartotojus. Paskutiniųjų 4 dešimtmečių tyrimai audito lauke rodo (Vaicekauskas, 2015, Kilgore ir k.t., 2011), jog labiausiai priimtina audito kokybę lemiančius veiksnius grupuoti pagal jų kilmę – ar jie pirmiausia susiję su (1) audito įmone, kaip organizacija, ar su (2) audito užduoties darbo grupe, kaip auditą atliekančia specialistų komanda. Kadangi žmonės (audito specialistai) atlieka tiesiogiai auditą, dažniausiai sutinkama, jog audito užduoties darbo grupės kriterijai yra svarbesni.

Audito verslui būdingas komandinis darbas – darbas grupėse, kurias sudaro atestuoti auditoriai, bei kiti specialistai, besispecialiazijuojantys audito ir apskaitos srityse. Norint sėkmingai vystyti audito verslą, paremtą šiuo darbo organizavimo modeliu, būtina užtikrinti sklandų ir tinkamą pagal aplinkybes komandinį darbą – audito atlikimą audito užduoties grupėse. Šia darbo metodika yra pagrįstas sėkmingas audito rinkos lyderių darbas, per sąlyginai trumpą darbo laiką aptarnaujant daugelį klientų bei pasiekiant audito įmonės iškeltus tikslus užduoties lygiu.

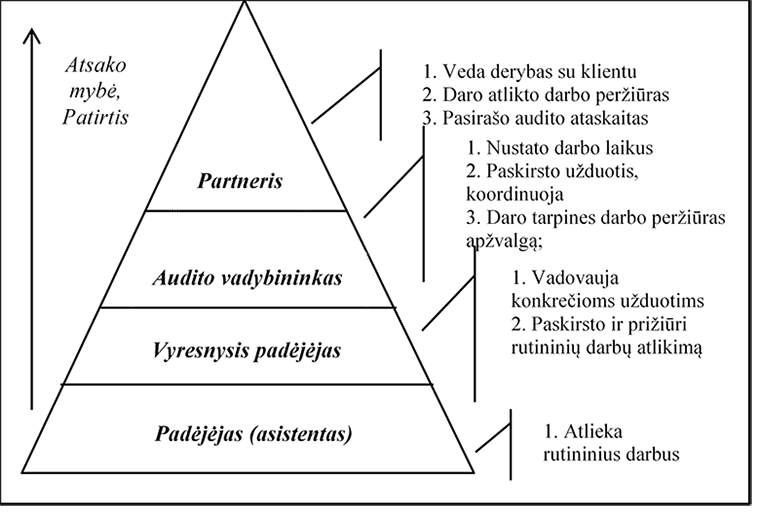

200 tarptautiniame audito standarte ,,Nepriklausomo auditoriaus tikslai ir audito atlikimas pagal tarptautinius audito standartus“ nurodoma, jog auditorius – tai asmuo, atliekantis auditą, dažniausiai užduoties partneris ar kitas užduoties grupės narys (Tarpautinių audito...(1), 2009). Šis sąvokos aiškinimas atskleidžia, jog auditą atlieka ne tik atestuoti auditoriai – turintys įstatyminę išimtinę teisę pasirašyti auditoriaus išvadą profesionalai, bet ir kiti atestacijos neturintys, tačiau tikrinimo darbą audito metu atliekantys specialistai. Atestuotas auditorius, kartu su šiais specialistais, sudaro audito užduoties grupę, kuri yra paskiriama dirbti ties konkrečios įmonės auditu. Užduoties grupės apibrėžimą galime rasti 1 tarptautiniame kokybės kontrolės standarte. Standarte paaiškinama, jog užduoties grupė – tai visi audito užduotį vykdantys partneriai, darbuotojai, audito įmonės ar kitos tinklui priklausančios audito įmonės samdomi asmenys, kurie atlieka audito procedūras (p. 7). Didžiosios Britanijos Finansinės atskaitomybės tarnyba pažymi, jog audito užduoties grupės dažniausiai yra sudaromos piramidės struktūra (Financial reporting…, 2006), kurios viršūnėje yra užduoties partneris – atsakingas už užduotį, jos atlikimą ir audito įmonės vardu pateikiamą auditoriaus išvadą specialistas. Dažnai partnerio sąvoka gali būti tapatinama su LR audito įstatyme įtvirtinta atestuoto auditoriaus sąvoka, kai auditoriaus vardą turintis asmuo prisiima savo vardu atsakomybę už teikiamų ataskaitų teisingumą. Kiti užduoties grupės nariai – tai įvairaus patyrimo ir žinių lygio audito įmonės darbuotojai. Išskirtini šie kiti 1 pav. pateikiami profesiniai lygiai (žr. 1 pav.).

1 pav. Audito užduoties

grupės piramidė: profesiniai lygiai ir jų funkcijos

Šaltinis:

sudaryta autoriaus remiantis Vaicekauskas (2015), Lakis (2007),

Kabašinskas, Toliatienė (1997)

Kaip galima matyti iš pateikto paveikslo, kiekvienas profesinis lygis turi aiškiai jam priskirtas funkcijas. Audito vadybininkai (dar kitaip - audito grupių vadovai) dažniausiai yra atsakingi už audito sutarčių vykdymą. Jiems taip pat tenka jaunesnių, mažiau patyrusių darbuotojų priežiūra. Ši priežiūra apima darbo dokumentų peržiūrą, aptarimą su įmonės darbuotojais ir klientais visų apskaitos problemų, su kuriomis susiduriama atliekant auditą. Vadybininkai taip pat yra atsakingi už audito procedūrų pritaikymą vykdant specifinius audito darbus. Dažnai vadybininkai vykdo administracines pareigas. Vadybininkų kompetencija pasireiškia, kai laiku reikia įsitraukti į užduotis, sprendžiant sudėtingus apskaitos, mokesčių ir audito metodologijos klausimus.

Vyresnieji padėjėjai atsakingi už audito planavimą, auditoriaus išvadų rengimą, medžiagos peržiūrą ir aktualių klausimų svarstymą su vadybininku ir partneriu. Daugelį audito darbų jie deleguoja mažiau patyrusiems padėjėjams, įvertinę kiekvieno iš jų gebėjimus atlikti konkretų darbą. Jie taip pat atsako už tai, kad padėjėjai dirbtų nuosekliai ir laiku baigtų numatytus darbus, tinkamai dokumentuotų audito įrodymus.

Auditoriaus padėjėjai, su tinkama vyresniųjų priežiūra, atlieka konkrečias audito programose nustatytas užduotis, nereikalaujančias didesnio profesinio sprendimo taikymo. Didžiosios Britanijos Finansinės atskaitomybės tarnybos (Financial Reporting..., 2006) pateikiami statistiniai duomenys rodo, jog, pavyzdžiui, 2005 m. 4 didžiausiose pasaulio audito įmonėse apie 45 % visų darbuotojų sudarė studentai, praktikantai ar darbuotojai su mažesne negu 3 m. profesine patirtimi (Financial Reporting…, 2006). Nors audito užduoties grupės derina darbus tarpusavyje, dažniausiai mažiausiai rizikingus darbus atlieka mažiausiai patyrę užduoties grupės nariai (Transparency of..., 2009), jiems patikimi rutininiai darbai. Dažniausiai atliekamos procedūros, tai: perskaičiavimai, sutikrinimai, suderinimo laiškų išsiuntimas ir gavimas, vidaus kontrolės testai, duomenų analitikos procedūros ir k.t. Įdomu pažymėti, jog pasak autorių (Vaicekauskas, 2015, Financial reporting... 2006, Mackevičiaus, 1999, 2019) auditoriaus padėjėjai atlieka daugiausiai klaidų, dėl ko padidėja rizika vyresniesiems auditoriams pateikti nepakankamus, netinkamus audito įrodymus apibendrinančioms išvadoms atlikti. Taip pat jų netinkamas darbas, neužtikrintumas dirbant, dažnai sukuria nekokybiško audito įvaizdį audito klientams (Bennet, Hatfield, 2013). Praktikai pažymi (Vaicekauskas, 2015), jog klientai neretai skundžiasi nepatyrusiu audito personalu: nepasitenkinimą sukelia kiekvienais metais vis atnaujinama užduoties grupė tęstinio audito metu, jauniausiųjų darbuotojų neįsigilinimas į atliekamo darbo prasmę, kartojami tie patys klausimai, ,,treniravimasis“ audito metu ir t.t. Dėl didelio darbo sezoniškumo ir krūvio, darbo jėgos poreikis formuoja praktiką, jog didžiosios audito įmonės verbuoja perspektyvius būsimus darbo rinkos dalyvius dar studijų universitete metais. Tokiu būdu suformuojamos neretai jaunos, nepatyrusios audito užduoties komandos. G. B. Bennet ir R. C. Hatfield (2013) tyrimas atskleidžia, mažai patyrusių auditoriaus padėjėjų neužtikrintas bendravimas ir nekorektiški klausimai, daromos darbinės klaidos klientui sukelia neigiamą įspūdį apie audito įmonę ir jos teikiamas paslaugas. Šioje vietoje kokybės valdyme ir santykių su klientų derinime svarbų vaidmenį vaidina partneriai.

Autoriai (Lakis, 2007, Kabašinskas, Toliatienė, 1997) pažymi, jog pagrindinis partnerių darbas – palaikyti ryšius su klientais. Jie aptaria su klientais audito darbų apimtį, sprendžia ginčus, kurių kyla dėl teisingo finansinių ataskaitų pateikimo, dalyvauja kliento akcininkų susirinkimuose, atsako į klausimus dėl finansinių ataskaitų arba audito išvadų. Taip pat partneriai prižiūri, kaip vyksta darbas, apžvelgia audito darbo dokumentus, pasirašo auditoriaus išvadas ir kitus dokumentus. Galima teigti, jog partnerių funkcijos yra svarbiausios pirminėje auditinės veiklos stadijoje bei užbaigiant auditą, kai reikia priimti svarbiausius sprendimus. Kadangi audito darbas yra organizuojamas piramidės principu, siekiant audito kokybės, turi efektyviai veikti darbo kokybės peržiūros mechanizmas – sistema, kai vyresniojo rango specialistai darbo grupės struktūroje peržiūri žemesniojo rango specialistų darbą. Už galutinio rezultato kokybę piramidės viršuje atsako audito partneris. Jis taip pat atsako ir už rizikos prisiėmimo lygį, kuri gali sau leisti audito firma, prisiimdamas naujus klientus ar tęsdama santykius su jau esamais klientais. Partnerio atsakomybė už kokybę tuo neapsiriboja – jis taip pat yra atsakingas, kaip audito įmonės dalininkas ir valdytojas, už tinkamą ir pakankamą žmogiškųjų išteklių pritraukimą ir išlaikymą, kad aukščiau aptarta audito užduoties darbo grupė (piramidė) galėtų funkcionuoti efektyviai.

Apibendrinant išdėstytą, galima teigti, jog partnerio įsitraukimas į audito procesą yra tiesiogiai susijęs su audito kokybe – kuo partneris labiau įsitraukęs į audito procesą, tuo yra didesnė tikimybė, jog audito užduoties grupė identifikuos pagrindines audito rizikas, pasirinks tinkamas ir pakankamas audito procedūras audito įrodymamas surinkti bei apibendrinančioms išvadoms padaryti, o pačiai užduoties grupei nepritrūks tinkamų specialistų. Dėl šios priežasties partnerio įsitraukimas, kaip audito kokybės indikatorius, yra svarbus audito kokybės kontrolės vykdytojams – tiek išoriniams (rinkos priežiūros institucijoms), tiek ir vidiniams (audito įmonės kokybės tikrintojams).

2. Partnerio įsitraukimo į audito procesą problematika

Audito kokybės valdymas praktikoje dažnai primena ,,suminio nulio“ (dar kitaip ,,trumpos paklodės“) situaciją, kai yra sudėtinga pagerinti vieno situacijos dalyvio padėtį, jos nepabloginus kitam. Ši metafora iliustruoja trišalius audito santykius. Trišalių santykių aspektas pabrėžia išorės informacijos vartotojų ir audito klientų poreikių tenkinimo svarbą. Tarptautinių audito ir užtikrinimo standartų valdybos teigimu, pagrindinė auditoriaus pareiga – pateikti patikimą auditoriaus išvadą, kuri yra skirta padidinti numatomų informacijos vartotojų pasitikėjimą finansinėmis ataskaitomis (Tarptautinių audito...(2), 2009). Tačiau auditorius šį pasitikėjimą gali padidinti tik atlikęs atstovo patikrinimą – suteikęs tikrinimo paslaugą, už kurią įprastai moka tikrinimasis, nors tikrinimo rezultatais naudojasi ir kiti suinteresuoti asmenys, nesantys komercinės sutarties šalimi. Šis aspektas akcentuoja, jog auditorių darbo rezultatai, jų kokybė tampa svarbi tiek ir numatomiems informacijos vartotojams, tiek ir komercinio sandorio antrajai pusei – paslaugos pirkėjui. Šis dvilypiškumas skatina ne tik atskirti išorės informacijos vartotojų ir audito klientų sąvokas, bet ir suponuoja poreikį nagrinėti abiejų subjektų lūkesčius, keliamus auditui. Visgi pažymėtina, jog neretai suderinti klientų ir išorės vartotojų lūkesčių išpildymą yra problemiška. Pernelyg glaudūs santykiai su klientu gali sukelti grėsmę auditoriaus nepriklausomumui, o tai sumažina vartotojų pasitikėjimą auditoriumi ir jo darbu. Formaliai atliktas tikrinimas, laikantis profesinės etikos ir standartų, gali netenkinti kliento poreikių, susijusių su auditorių ženklesniu įsigilinimu į kliento verslo procesus, jų efektyvumo vertinimą, tikintis įvairių patarimų bei konsultacijų. Šiai problemai įvairiose šalyse pastaruoju metu skiriama daug dėmesio. Būdamos komercinės paslaugos teikėjais, audito įmonės yra priverstos ieškoti idealaus balanso tarp šių dviejų audito paslaugos vartotojų interesų. Dažnai tai primena ,,nulinės sumos žaidimą“, kai neįmanoma vienam pagerinti situacijos, nepabloginus jos kitam.

Ši problematika yra ,,užkoduota“ visuose audito komandos profesiniuose lygiuose, tačiau labiausiai ji pasireiškia partnerio lygmenyje. Partneris yra atsakingas už audito kokybės užtikrinimą pirmiausia reguliaciniu, išorės informacijos vartotojų požiūriu, užtikrinant teisingą ir patikimą auditoriaus išvadą, užtikrinant audito atlikimą pagal Tarptautinius audito standartus bei audito įmonės audito metodologiją, tačiau tuo pačiu partneris yra atsakingas ir už audito įmonės strateginį planavimą, finansų valdymą, užsibrėžto pajamų ir pelningumo lygio pasiekimą ir pagaliau santykių su klientais valdymą. Šios prieštaringos atsakomybės lemia, jog partneris turi rasti optimalų balansą tarp audito kokybės ir audito įmonės finansinės sėkmės, kuri reikšmingai priklauso nuo gerų santykių su klientais ir klientų pasitenkinimo audito paslauga. Ši dualinė problema parodo, jog partneris nuolat susiduria su tam tikra profesine etine bei verslo interesų konfrontacija, kurios netinkamas suvaldymas gali turėti neigiamos įtakos audito kokybei bei audito įmonės dalykinei reputacijai.

Moksliniai tyrimai patvirtina, jog optimalus partnerio įsitraukimo lygis yra problemiškas dalykas. Nagrinėjami tyrimai (Behn ir k.t., 1997, Carcello ir k.t., 1992, Kilgore ir k.t., 2011, Cunningham ir k.t., 2019, Mauritz ir k.t. 2019) atskleidžia, jog tiek ir audito klientams, tiek ir išorės vartotojams yra itin svarbus partnerių aktyvus įsitraukimas į audito užduotį. Vykdydami savo pareigas iki audito pradžios (pasirašydami sutartis, susitikdami su kliento vadovybe), audito planavimo etape (rengdami bendrąją strategiją, planus, programas), šie specialistai dažnai mažiau laiko skiria pačiam audito atlikimui, deleguodami darbus jaunesniems, mažiau patyrusiems kolegoms. Nors jaunųjų kolegų darbas yra peržiūrimas prieš pasirašant ataskaitas, šis audito vadovų darbas klientui nėra matomas, kadangi jis atliekamas tiesiogiai su klientu nesąveikaujant. Ši grupės narių darbų pasiskirstymo tendencija formuoja fenomeną ,,auditoriaus įsitraukimas į užduotį” (angl. auditor in Business; vartojant sąvoką ,,auditorius“ čia turimas omenyje ,,audito partneris“), kuris, kaip rodo, praktika, taip pat yra labai aktualus: vertinant klientų pasitenkinimą paslauga, dažnai sulaukiama pastebėjimų, jog ,,auditas atliktas, o auditorius (čia – partneris) taip ir nedalyvavo audite”. Ši problema labiau aktuali didelėms audito įmonėms su ,,plačiomis“ užduoties grupėmis (Vaicekauskas, 2015).

Tai, jog audito vadovai yra retai ,,matomi“ audito metu, formuoja nuomonę, judant grupės piramide žemyn, jog dažniausiai klientai vertina padėjėjų darbą, su kuriais dažnai sąveikauja. Vis dažniau pasigirsta siūlymų audito įmonėms, kurios atlieka viešojo intereso įmonių auditus, pateikti atskleidimus apie savo audito personalą: metines mokymosi valandas, procentinį metinių pajamų dydį, skirtą mokymams, darbuotojų apyvartumo rodiklį, vidutinę patirtį audito rinkoje, išsilavinimą, patirtį konkrečioje ūkio šakoje ir pan (Transparency of..., 2009). Šių rodiklių atskleidimas parodytų suinteresuotiems asmenims audito įmonės įsipareigojimą ir veiksmus siekiant sukurti stiprią darbuotojų žinių bazę bei techninius gebėjimus, taip pat siekį tai išlaikyti, dėl ko būtų teikiamos kokybiškesnės audito paslaugos. Analogiškai svarstant iš partnerių įsitraukimo perspektyvos, šie pasiūlymai dėl didesnio viešumo, duomenų apie partnerių įsitraukimą galėtų būti aktualūs ir partnerių įtakos audito kokybei klausimo.

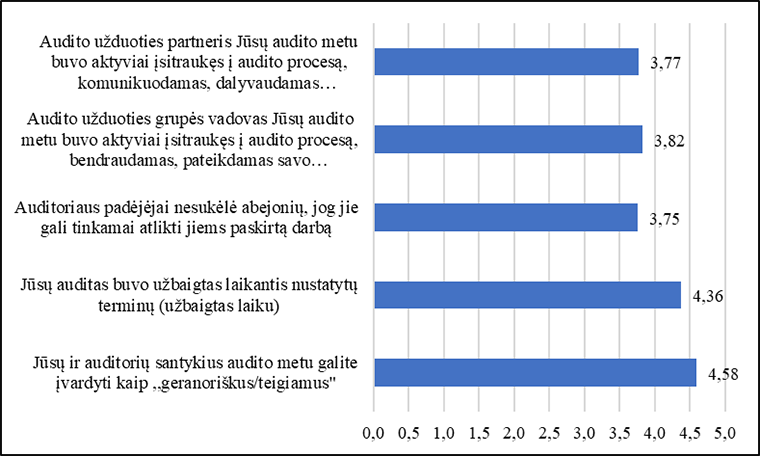

Partnerio įsitraukimas į audito procesą, kaip vienas pagrindinių audito kokybę lemiančių veiksnių, yra ypač akcentuojamas audito įmonių viešojoje komunikacijoje ir Lietuvoje. Tuo galima įsitikinti peržiūrint audito įmonių skaidrumo pranešimus, kuriuose, be kitų privalomų atskleisti dalykų, yra aprašomos ir audito įmonių kokybės kontrolės sistemos. Analizuojant skaidrumo pranešimus, galima matyti, jog įmonės akcentuoja partnerio svarbą siekiant kokybiškų audito paslaugų teikimo (,,Pagrindiniai dalykai, užtikrinantys efektyvų ir našų auditą, yra šie: partnerio ir užduoties vadovo įsitraukimas tinkamu metu...“). Teigiama, jog ,,pagrindinė partnerio užduotis – dirbti su visais darbuotojais, t.y. konsultuojant ugdyti, peržiūrėti, mokyti, dalytis patirtimi ir rodyti pavyzdį jo komandos nariams“. Pažymima, jog ,,ankstyvas užduoties partnerio įsitraukimas į planavimo ir audito procesą bei vadovavimas jam padeda nustatyti, kokios apimties ir pobūdžio auditas turi būti atliekamas, padeda užduoties komandai gauti maksimalią naudą iš partnerio turimos patirties ir įgūdžių. Audito užduoties grupės vadovo, kaip ir užduoties partnerio, įsitraukimas į kitus užduoties etapus tinkamu metu leidžia užduoties grupei identifikuoti ir atitinkamai spręsti užduočiai svarbius klausimus, įskaitant svarbiausias vertinimo sritis, reikšmingą riziką“. Periodiškai ir savalaikiai tikrindami užduoties eigą, partneris įvertina galimas rizikas ir priimamų sprendimų efektyvumą. Kad tai atlikti, įmonėse yra diegiamos atitinkamos politikos ir procedūros, kurių privalo laikytis grupės lyderiai (,,Mūsų politikoje nustatyti tiesioginio audito darbo grupės vadovo įsitraukimo tinkamu metu ir įvairių atlikto darbo peržiūrų reikalavimai”) (Vaicekauskas, 2015). 2015 m. atliktas tyrimas (Vaicekauskas, 2015) atskleidė, jog nepriklausomai nuo aktyvios viešosios komunikacijos ir sukeliamų lūkesčių dėl aktyvaus partnerių dalyvavimo audito procese, Lietuvoje audito klientai taip pat nėra patenkinti partnerių pakankamu įsitraukimu į auditus. Tyrimo metu nustatyta, jog Lietuvoje iš 5 nagrinėtų audito atlikimo kriterijų, partnerio įsitraukimą į auditą įvertino tik 4-u pagal pasitenkinimo lygį (žr. 2 pav.).

2 pav.

Audito atlikimo kriterijų vertinimo rezultatai

Šaltinis: Vaicekauskas (2015)

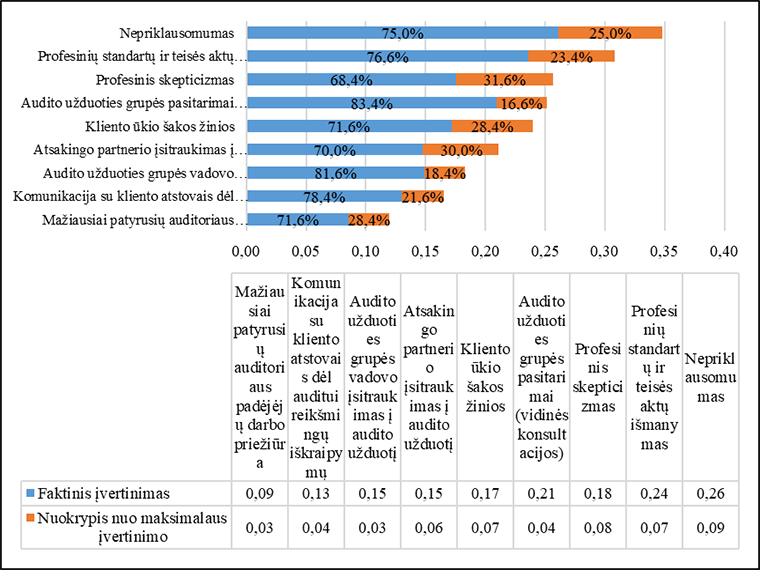

Nagrinėjant audito atlikimo ir audito užduotie grupės kokybės kriterijus apibendrintai konceptualiame tyrimo modelyje, remiantis tuo pačiu tyrimu (Vaicekauskas, 2015), iš 9-ių modelio kriterijų partnerio įsitraukimas įvertintas kaip antras didžiausią nuokrypį tarp sukurto lūkesčio ir faktinio paslaugos atlikimo turintis audito kokybės veiksnys (žr. 3 pav.).

3 pav.

Audito užduoties grupės kriterijų

įvertinimas

Šaltinis: Vaicekauskas

(2015)

Analizuojant pateiktus 2 ir 3 paveikslus, galima teigti, jog egzistuoja tam tikra lūkesčių spraga tarp to, kokio įsitraukimo lygio iš partnerių tikisi klientai, bei to, kiek iš tiesų dėl vienokių ar kitokių užduoties ar audito įmonės aplinkybių, partneris iš tiesų dalyvauja audito procese. Panašaus pobūdžio indikacijų galima rasti ir vertinant reguliuotojo poziciją partnerių įsitraukimo klausimu. Didelį dėmesį į šią problemą įprastai atkreipia rezonansiniai atvejai, kai po atliekamų atlikto audito kokybės tyrimų, yra paviešinami tyrimo rezultatai, kuriuose atsakingieji partneriai sulaukia drausminių nuobaudų dėl menko įsitraukimo į audito procesą, dėl ko audito atlikime yra nustatoma reikšmingų jo atlikimo trūkumų. Aptarta problematika suponuoja poreikį nustatyti tuos indikatorius (audito proceso duomenis, rodiklius), kurie leistų atliekant audito kokybės peržiūrą pirminiame vertinimo etape identifikuoti tas audito užduotis, kuriuose menkas partnerio įsitraukimas indikuotų galimas audito kokybės problemas.

3. Partnerių įsitraukimo rodikliai

Apibendrinant ankstesniuose šio straipsnio skyriuose išdėstytus dalykus ir išanalizuotus tyrimus (Vaicekauskas, 2015, Bennett, Hattfield, 2013, Behn ir k.t., 1997, Cunningham ir k.t., 2019), galima pateikti šiuos siūlomus rodiklius, galinčius padėti įvertinti partnerio įsitraukimą į audito užduotį.

1) Santykinis partnerio darbo laikas audito užduotyje (%)

Rodiklis apskaičiuojamas kaip:

- Partnerio darbo valandos konkrečioje audito užduotyje/ bendros audito užduoties faktinės valandos x 100%

Rodiklis parodo, kokią procentinę dalį bendrojo audito užduoties darbo laiko sudaro partnerio darbo laikas. Kuo šis rodiklis aukštesnis, tuo partnerio įsitraukimas į užduotį yra didesnis. Šis rodiklis varijuoja priklausomai nuo užduoties sudėtingumo ir dydžio. Nors nuomonės išsiskiria, mokslinėje literatūroje dažnai sutinkama nuomonė, jog 5-15% partnerio laiko bendrame audito užduoties laike yra pakankamas rodiklis kokybei užtikrinti. Pavyzdžiui, jei vidutinio dydžio akcinės bendrovės Lietuvoje auditas yra atliekamas per 300 – 350 valandų, pakankamu partnerio įsitraukimu galėtų būti laikomi tie atvejai, kai partneris prie tokios užduoties išdirba 15 – 53 valandas. Vertinant šį rodiklį, reikia pažymėti kelis dalykus. Pirmiausia, nors toks valandų kiekis atrodo santykinai mažas, reikia turėti omenyje, jog partnerio vaidmuo audito užduoties grupės struktūroje yra labai svarbus strategiškai, tačiau laiko prasme – jis yra ribotas. Plačios formos grupės struktūroje („žema piramidė“) didžioji užduoties laiko dalis biudžete yra skiriama auditoriaus padėjėjams ir vyresniesiems auditoriams. Antra, yra sudėtinga apibrėžti konkretų universalų visoms užduotims tinkamą partnerio valandų intervalą – jos varijuoja priklausomai nuo užduoties sudėtingumo, kliento ūkio šakos, auditoriaus kadencijos trukmės, užduoties grupės struktūros ir kitų veiksnių, tad ši rodiklio intervalinė reikšmė turėtų būti vertinama labiau kaip tam tikra palyginamoji bazė, siekiant nustatyti aiškias anomalijas.

2) Specializacija ūkio šakoje (panašių audituotų ūkio subjektų skaičius; vienetais)

Įvairūs tyrimai parodo, jog atsakingojo partnerio ūkio šakos specializacija turi teigiamos įtakos audito kokybei dėl geresnio audito rizikų identifikavimo, jų suvaldymo bei dėl geresnio atitikimo profesinių standartų reikalavimams (Owhoso ir k.t., 2002; Emby, Favere-Marchesi, 2010). Atsižvelgiant į tai, yra tikslinga pasiūlyti specializacijos ūkio šakoje rodiklį, kuris laikytinas pirmiausia kokybiniu, o ne kiekybiniu partnerio įsitraukimo į audito užduotį rodikliu (t.y. šis rodiklis pirmiausia parodo, ar partneris turi pakankamai kliento ūkio šakai aktualių audito, apskaitos ir rizikos vertinimo žinių, tačiau ne tai, kiek valandine išraiška jis dalyvavo užduotyje). Šis rodiklis galėtų būti išreikštas panašios ūkio šakos klientų, kurį auditavo partneris, skaičiumi per tam tikrą laikotarpį (atsižvelgiant kokybės kontrolės viešosios priežiūros ir profesinės kvalifikacijos reikalavimų vykdymo cikliškumą Lietuvoje, šis laikotarpis galėtų būti paskutiniai 3 metai).

3) Įsitraukimo į audito užduotį laikas (laikas, kada partneris įsitraukia į audito procesą)

Kaip aptarta šio straipsnio pirmame skyriuje, partnerio vaidmuo audito procese yra ypač svarbus identifikuojant ir įvertinant audito rizikas, parenkant kartu su užduoties grupe tinkamas audito procedūras, atliekant savalaikes atlikto darbo peržiūras. Kuo šie veiksmai yra atliekami anksčiau audito procese, tuo labiau tikėtina, jog audito rizika bus tinkamai suvaldyta iki priimtinai žemo lygio, t.y. reikšmingi iškraipymai, jeigu tokie yra, bus nustatyti ir tinkamai išspręsti laiku. Atsižvelgiant į tai, yra tikslinga siūlyti partnerio įsitraukimą vertinti ir pagal tai, kada audite partneris įsitraukia į procesą. Šį aspektą galima įvertinti analizuojant datas, kada partneris peržiūrėjo bei pasirašė atitinkamus audito darbo dokumentus; taip pat analizuojant audito įmonės darbo laiko išklotines, kuriose fiksuojama kada ir kiek laiko buvo dirbama prie konkrečios audito užduoties. Atitinkamai pagal darbo dokumentų peržiūros parašus bei registruojamo darbo laiko laiką (kada ir kiek buvo dirbama prie užduoties), galima analizuoti, ar:

- Audito strategija, darbo planas buvo peržiūrėti, patvirtinti ir pasirašyti audito planavimo etape (ankstyvasis audito etapas);

- Ar buvo dalyvauta pradiniuose rizikos vertinimo susitikimuose su kliento vadovybe ir už valdymą atsakingais asmenimis (ankstyvasis audito etapas);

- Ar buvo laiku atlikta tarpinio audito darbų peržiūra (ankstyvasis audito etapas):

- Kada peržiūrėti ir patvirtinti baigiamieji audito darbo dokumentai (esminių audito dalykų apibendrinimo memorandumas, neištaisytų audito skirtumų suvestinė ir k.t. svarbūs audito užbaigimo dokumentai; kuo šių dokumentų peržiūros ir patvirtinimo data yra artimesnė auditoriaus išvados datai, tuo audito rizika šiuo aspektu galėtų būti laikoma aukštesnė).

- Audito klientų skaičius, tenkantis vienam partneriui per metus

Absoliutinis rodiklis, išreiškiamas klientų skaičiumi per metus. Kuo šis rodiklis didesnis, tuo potencialiai yra didesnė indikacija dėl galimų audito kokybės rizikų. Rodiklio reikšmė turėtų būti interpretuojama lyginant su tos pačios audito įmonės partnerių analogiškais rodikliais arba panašių rinkoje audito įmonių analogiškais rodikliais (pavyzdžiui, lyginant tarptautines audito įmones kartu; nacionalines, mažesnes – atskirai). Svarbu pažymėti, jog tikslinga šį rodiklį interpretuoti kartu su panašiu rodikliu, rodančiu, kiek klientų per metus aptarnauja audito įmonėje ir audito darbo grupės vadovai. Kadangi darbo grupės vadovai neretai atlieka tam tikras procedūras pavaduodami audito partnerius, kuo daugiau audito įmonėje darbo grupės vadovas gali įsitraukti į audito procesą dirbdamas prie sąlyginai mažiau klientų, tuo labiau analogiškas santykinai mažas partnerio įsitraukimo rodiklis galėtų būti paaiškinamas ir pateisinamas.

Išvados

1. Audito užduoties grupę įprastai sudaro atsakingasis užduoties partneris, darbo grupės vadovas, vyresnysis auditorius bei jaunesnieji auditoriais padėjėjai. Partnerio įsitraukimas į audito procesą yra tiesiogiai susijęs su audito kokybe – kuo partneris labiau įsitraukęs į audito procesą, tuo yra didesnė tikimybė, jog audito užduoties grupė identifikuos pagrindines audito rizikas, pasirinks tinkamas ir pakankamas audito procedūras audito įrodymamas surinkti bei apibendrinančioms išvadoms padaryti, o pačiai užduoties grupei nepritrūks tinkamų specialistų. Dėl šios priežasties partnerio įsitraukimas, kaip audito kokybės indikatorius, yra svarbus audito kokybės kontrolės vykdytojams – tiek išoriniams (rinkos priežiūros institucijoms), tiek ir vidiniams (audito įmonės kokybės tikrintojams).

2. Egzistuoja tam tikra lūkesčių spraga tarp to, kokio įsitraukimo lygio iš partnerių tikisi klientai, bei to, kiek iš tiesų dėl vienokių ar kitokių užduoties ar audito įmonės aplinkybių, partneris iš tiesų dalyvauja audito procese. Panašaus pobūdžio indikacijų galima rasti ir vertinant reguliuotojo poziciją partnerių įsitraukimo klausimu. Didelį dėmesį į šią problemą įprastai atkreipia rezonansiniai atvejai, kai po atliekamų atlikto audito kokybės tyrimų, yra paviešinami tyrimo rezultatai, kuriuose atsakingieji partneriai sulaukia drausminių nuobaudų dėl menko įsitraukimo į audito procesą, dėl ko audito atlikime yra nustatoma reikšmingų jo atlikimo trūkumų.

3. Aptarta problematika suponuoja poreikį nustatyti tuos indikatorius (audito proceso duomenis, rodiklius), kurie leistų atliekant audito kokybės peržiūrą pirminiame vertinimo etape identifikuoti tas audito užduotis, kuriuose menkas partnerio įsitraukimas indikuotų galimas audito kokybės problemas. Siūlomi šie rodikliai audito kokybės kontrolės atrankai: (1) santykinis partnerio darbo laikas audito užduotyje (rodiklis išreiškiamas procentais), (2) partnerio specializacija ūkio šakoje (ar partneris turi pakankamą patirtį audituodamas panašioje ūkio šakoje veikiančias įmones; išreiškiama panašios ūkio šakos įmonių skaičiumi), (3) įsitraukimo į audito užduotį laikas (laikas, kada partneris įsitraukia į audito procesą; kokybinis rodiklis; vertinamas įsitraukimo savalaikiškumas analizuojant peržiūrimus ir patvirtinamus svarbius audito darbo dokumentus), (4) audito klientų skaičius, tenkantis vienam partneriui per metus (išreiškiamas audituojamų įmonių skaičiumi).

Literatūra

1. Behn, B. K., Carcello, J. V., Hermanson, D. R., Hermanson, R. H. 1997. The Determinants of Audit Client Satisfaction among Clients of Big 6 Firms. Accounting Horizons, 11 (1), p. 7-24. https://doi.org/10.1111/j.1911-3846.1999.tb00597.x

2. Bennett, G. B., Hatfield, R.C. 2013. The Effect of the Social Mismatch Between Staff Auditors and Client Management on the Collection of Audit Evidence. The Accounting Review, 88 (1), p. 31-50. https://doi.org/10.2308/accr-50286

3. Carcello, J. V., Hermanson, R. H., McGrath, N. T. 1992. Audit Quality Attributes: The Perceptions of Audit Partners, Preparers and Financial Statement Users. Auditing: A Journal of Practice and Theory, 11 (1), p. 1-15.

4. Cunningham, L., Li, Ch., Stein, S. E., Wright, N. 2019. What’s in a Name? Initial Evidence of U.S. Audit Partner Identification Using Difference-in-Differences Analyses. The Accounting Review Vol. 94, No. 5: 139-163. https://doi.org/10.2308/accr-52305

5. Emby, C., Favere-Marchesi, M. 2010. Review Partner and Engagement Partners: The Interaction Process in Engagement Quality Review. Auditing: A Journal of Practice & Theory, 29 (2); p. 215 – 232. https://doi.org/10.2308/aud.2010.29.2.215

6. Financial Reporting Council. 2006. Promoting Audit Quality. Discussion Paper. Prieiga per internetą: https://www.frc.org.uk/auditors/audit-assurance/promoting-audit-quality (žiūrėta: 2020-01-05).

7. Kabašinskas, J., Toliatienė, I. 1997. Auditas. Vilnius: leidykla ,,Amžius“, 382 p.

8. Kilgore, A., Radich, R., Harisson, G. 2011. The Relative Importance of Audit Quality Attributes. Australian Accounting Review, 21 (3), p. 253 – 265. https://doi.org/10.1111/j.1835-2561.2011.00141.x

9. Lakis, V. 2007. Audito sistema: raida ir problemos. Monografija. Vilnius: Vilniaus universiteto leidykla, 386 p.

10. Mackevičius, J. 2019. 3A – Apskaita, Auditas, Analizė. Teorijos, metodikos, nuostatos. Vilnius: Vilniaus universiteto leidykla, 389 p.

11. Mackevičius, J. 1999. Audito teorija ir praktika. Vilnius: Lietuvos mokslas, 699 p.

12. Mauritz, Ch., Nienhaus, M., Oehler, Ch. 2019. The impact of individual audit partners on their clients‘ narrative disclosures. University of Muenster, Goethe-University Frankfurt. Prieiga per internetą: http://www.geaba.de/wp-content/uploads/2019/09/Mauritz-Nienhaus-Oehler_2.pdf (žiūrėta: 2020-01-05)

13. Owhoso, V. E., Messier, W. E., Lynch, J. G. 2002. Error Detection by Industry-specialized Teams during Sequential Audit Review. Journal of Accounting Research, 40 (3), p. 883-900. https://doi.org/10.1111/1475-679x.00075

14. Tarptautinių audito ir užtikrinimo standartų valdyba. 2009. 1-asis tarptautinis kokybės kontrolės standartas „Audito įmonių, atliekančių finansinių ataskaitų auditą ir peržiūrą bei vykdančių kitas užtikrinimo ir susijusių paslaugų užduotis, kokybės kontrolė". 2014 m. redakcija. Prieiga per internetą: https://lar.lt/www/new/page.php?724 (žiūrėta: 2020-01-05).

15. Tarptautinių audito ir užtikrinimo standartų valdyba. 2009. Tarptautiniai audito standartai. 2014 m. redakcija. Prieiga per internetą: https://lar.lt/www/new/page.php?724 (žiūrėta: 2020-01-05).

16. Transparency of Audit Firms that Audit Public Companies. 2009. Consultation Paper. Technical Committee of the International Organizations of Securities Commissions. Prieiga per internetą: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD339.pdf (žiūrėta: 2020-01-05).

17. Vaicekauskas, D. 2015. Finansinio audito paslaugų kokybės analizė ir vertinimas. Daktaro disertacija. Vilniaus universiteto leidykla.

Darius Vaicekauskas: socialinių mokslų daktaras (Vilniaus universitetas, 2015), asistentas Vilniaus universitete; audito praktikas tarptautinėje audito įmonėje. Mokslinių interesų sritys: finansinis auditas, finansinė apskaita, vidaus kontrolė, rizikų vertinimas ir valdymas.

Darius Vaicekauskas: PhD of social sciences (Vilnius universitety, 2015), assistant in Vilnius university; audit practitioner in international audit firm. Areas of scientific interest: financial audit, financial accounting, internal controls, risks assessment and management.