Standartinių išlaidų ir normatyvinio metodų taikymo gamybos įmonėse metodika

Dr. Daiva Tamulevičienė

Vilniaus universitetas,

Lietuva

el.paštas: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Habil.

dr. Jonas Mackevičius

Vilniaus universitetas,

Lietuva

el.paštas: jonas.mackevičius@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-3350-6214

Dr. Lionius Gaižauskas

Vilniaus universitetas,

Lietuva

el.paštas: lionius.gaizauskas@ef.vu.lt

Anotacija. Tinkamas produkcijos savikainos kalkuliavimo metodų pasirinkimas padeda ne tik teisingai apskaičiuoti produkcijos savikainą, bet ir teisingai nustatyti produktų kainas, pelną ir pelningumą, sudaryti biudžetus ir sąmatas, kontroliuoti išlaidas, priimti operatyvinius ir perspektyvinius valdymo sprendimus. Straipsnyje nagrinėjami iki šiol Lietuvos gamybos įmonėse per retai taikomi efektyvūs standartinių išlaidų ir normatyvinis metodai. Pateikiama trumpa metodų sukūrimo istorija. Ištirti šių metodų privalumai ir tikslai, jų panašumai ir skirtumai. Parengta standartinių išlaidų ir normatyvinio metodo taikymo gamybos įmonėse metodika. Šių metodikų taikymas padės įmonių vadovams ir buhalteriams greičiau ir mažesnėmis sąnaudomis įdiegti šiuos metodus.

Reikšminiai žodžiai: produkcijos savikainos kalkuliavimo metodai, standartinių išlaidų metodas, normatyvinis metodas.

JEL klasifikacija: M40

Copyright © 2020 Daiva Tamulevičienė, Jonas Mackevičius,

Lionius Gaižauskas. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 20.04.2020

Methodology of applying standard costing and normative methods in manufacturing enterprises

Dr. Daiva Tamulevičienė

Vilnius University, Lithuania

Email: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Habil.

Dr. Jonas Mackevičius

Vilnius University, Lithuania

Email: jonas.mackevičius@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-3350-6214

Dr. Lionius Gaižauskas

Vilnius University,

Lithuania

el.paštas: lionius.gaizauskas@ef.vu.lt

Annotation. Appropriate choice of the production cost calculation methods helps not only to estimate the production cost correctly, but also to correctly determine prices of products as well as their profit and profitability, draw up budgets, control expenses, make operational and prospective management decisions. The article analyses effective standard costing and normative methods that are still seldom applied in Lithuanian enterprises. A brief history of how the methods were created is provided. The advantages and aims as well as their similarities and differences are analysed. A methodology of applying standard costing and normative methods in manufacturing enterprises was prepared. Application of these methodologies is going to help managers and accountants to introduce the methods easier and at a lower cost.

Keywords: production cost calculation methods, standard costing method, normative method.

JEL Code: M40

Copyright © 2020 Daiva Tamulevičiene,

Jonas Macevičius, Lionius Gaižauskas Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 20.04.2020

Įvadas

Produkcijos savikainos kalkuliavimo sistemoje svarbią vietą užima produkcijos savikainos kalkuliavimo metodų pasirinkimas ir jų taikymas. Lietuvių ir užsienio autorių buhalterinės apskaitos vadovėliuose, monografijoje ir moksliniuose straipsniuose aprašoma arba minima daug produkcijos savikainos kalkuliavimo metodų. Tačiau būtina pažymėti, kad tai nėra „gryni“ metodai, skirti tik produkcijos savikainai kalkuliuoti. Kai kurie jų taikomi išlaidų apskaitai tvarkyti, išlaidoms kontroliuoti ir jas valdyti; jų informacija taip pat panaudojama kai kurioms produkcijos savikainos rūšims apskaičiuoti.

Produkcijos savikainos kalkuliavimo metodų teorinėms ir praktinėms problemoms nagrinėti daugiausia dėmesio buvo skiriama buvusios Tarybų Sąjungos buhalterinės apskaitos mokslininkų darbuose (Поклад, 1966; Бунимович, 1967; Басманов, 1970; Иванов, 1970; Безруких, 1980 ir kiti). Lietuvių mokslininkai sovietinės okupacijos laikotarpiu taip pat skyrė labai daug dėmesio įvairioms produkcijos savikainos kalkuliavimo problemoms spręsti (Jankaitienė, 1969; Krivka, 1969; Savoniakienė, 1969; Vaitkunskas, 1969; Nevinskas, 1970; Sadeckas, 1970; Mackevičius, 1972; Mačernienė, 1974; Kunevičius, Kunevičienė, 1974 ir kiti). Autorių pasiūlymų įvairovė buvo labai didelė: vieni autoriai siūlė bendrus išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodus, kiti pateikė atskirus išlaidų apskaitos ir planavimo metodus ir juos atskyrė nuo produkcijos savikainos kalkuliavimo metodų. Buvo siūlomi įvairūs metodų pavadinimai: neretai tas pats metodas buvo įvardijamas skirtingai ir tai sudarė tam tikrų problemų juos diegiant praktikoje.

Būtina pažymėti, kad nėra ir negali būti vieno paties veiksmingiausio ir universaliausio išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodo, kurį galima būtų pritaikyti visose gamybose (ūkio šakose) ir kuris galėtų visiškai patenkinti visus įmonės poreikius, todėl dažnai įvairūs metodai derinami ir taikomi lygia greta. Savikainos kalkuliavimo metodų įvairovė leidžia įmonėms organizuoti savikainos kalkuliavimo procesą taip, kad būtų galima pasiekti skirtingus tikslus. Tačiau daugiausia apskaitos mokslininkų ir praktikų dėmesio sulaukė du panašūs metodai, sukurti skirtingose šalyse – JAV ir buvusioje TSRS. JAV sukurtas standartinių išlaidų metodas paremtas iš anksto nustatytais išlaidų, reikalingų produkcijai pagaminti, standartais, kuriais remiantis apskaičiuojama planinė produkcijos savikaina. Einamojo ataskaitinio laikotarpio metu apskaitoje užregistravus nuokrypius nuo standartų, apskaičiuojama faktinė produkcijos savikaina, atskleidžiamos nuokrypių priežastys ir kaltininkai. Buvusioje TSRS taikytas normatyvinis metodas paremtas iš anksto nustatytomis tiesioginių išlaidų normomis, kurių pagrindu apskaičiuojama normatyvinė produkcijos savikaina. Apskaitoje užregistravus faktinę produkcijos savikainą, nustatomi faktinių išlaidų nuo normų nuokrypiai, jų priežastys ir kaltininkai. Šie metodai yra plataus diapazono: jie įgalina išlaidas sisteminti įvairiais pjūviais ir įvairiems tikslams, tačiau praktikoje dėl įvairių priežasčių nebuvo plačiai taikomi.

Tyrimo objektas – standartinių išlaidų ir normatyvinis metodas.

Tyrimo tikslas – parengti standartinių išlaidų ir normatyvinio metodų taikymo gamybos įmonėse metodiką.

Tyrimo uždaviniai:

1) pateikti trumpą standartinių išlaidų ir normatyvinio metodo sukūrimo istoriją;

2) ištirti standartinių išlaidų ir normatyvinio metodo privalumus ir tikslus;

3) ištirti standartinių išlaidų ir normatyvinio metodo panašumus ir skirtumus;

4) pateikti standartinių išlaidų metodo taikymo gamybos įmonėse metodiką;

5) pateikti normatyvinio metodo taikymo gamybos įmonėse metodiką.

Tyrimo metodai: mokslinės literatūros analizė, istorinis, genetinis, lyginamasis, informacijos grupavimo, sisteminimo ir apibendrinimo metodai.

1. Standartinių išlaidų ir normatyvinio metodo sukūrimo istorija

Standartinių išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodo originalus pavadinimas yra Standard costing, kuris daugelyje šalių net nėra verčiamos į nacionalinę kalbą, o tiesiog vadinamos angliškai. Lietuvoje taip pat nėra vartojami (su retomis išimtimis) šio metodo lietuviški terminai. Pagrindinė priežastis ta, jog šis metodas tarybiniu laikotarpiu nebuvo taikomas, nes turėjo analogą – normatyvinį metodą. Atkūrus Lietuvoje nepriklausomybę, jis taip pat nepaplito, nes apie jo egzistavimą buvo rašoma labai mažai, todėl poreikio vartoti lietuvišką terminą nebuvo. Vis dėlto, yra tikslinga anglišką terminą Standard costing keisti lietuvišku – standartinių išlaidų metodas, arba standartinių išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodas. Nors pastarasis terminas aiškiau apibrėžia metodo taikymo sritį, tačiau dėl savo ilgumo nėra patogus vartoti.

Standartinių išlaidų metodas paremtas iš anksto nustatytais išlaidų, reikalingų produktui pagaminti, standartais. Standartai arba kitaip standartinės išlaidos – tai išlaidų dydis, susidarantis gaminant produkciją tipinėmis sąlygomis. Remiantis šiais standartais apskaičiuojama planinė produkto savikaina. Einamojo ataskaitinio laikotarpio metu registruojami nuokrypiai nuo standartų, jie analizuojami, aiškinamasi šių nuokrypių atsiradimo priežastys.

Standartinių išlaidų metodo pradininkas yra Haringtonas Emersonas, kurio knyga „Efektyvumas kaip operatyvumo ir atlygio pagrindas“ (1909) laikoma chrestomatiniu standartinių išlaidų metodo pristatymu. Joje autorius sukritikavo galiojančią darbo organizavimo ir apskaitos sistemą, nes ji nenustato ryšio tarp to, kas yra ir kas turi būti, ir pasiūlė plačiau taikyti standartus, įvardijo jų taikymo privalumus, pateikė buhalterinės apskaitos įrašų pavyzdžių. Standartinių išlaidų metodą H.Emersonas pristatė kaip modernų. Anot autoriaus, yra du iš esmės skirtingi išlaidų priskyrimo savikainai metodai: pirmasis – priskirti išlaidas tuomet, kai darbai yra pabaigti; antrasis – priskirti išlaidas prieš pradedant atlikti darbus. Pirmasis metodas yra senas, tačiau vis dar plačiai naudojamas daugelyje gamybos ir aptarnavimo verslų; antrasis – modernus, kuris tik pradedamas naudoti labai didelėse gamyklose ir kurio tinkamumas ir praktinė vertė jau įrodyta (Emerson, 1909, p. 102). Svarbu pažymėti, kad nors H.Emersonas įvardijamas standartinių išlaidų metodo pradininku, tačiau jis rėmėsi tuo laikmečiu skleidžiamomis ir jau įmonėse įgyvendintomis produkcijos gamybos standartizavimo idėjomis, kaip pavyzdžiui, F.Teiloro parengta ir savo įmonėje įdiegta užduočių atlikimo laiko standartų sistema. H.Emersono tyrimus vėliau išplėtojo Charteris Harisonas – anglų buhalteris, 1909 metais atvykęs į JAV. Jis 1918–1919 m. žurnale „Industrinė vadyba“ paskelbė straipsnių ciklą „Išlaidų apskaita – pagalba gamyboje“, kuris 1921 m. buvo išleistas atskiru leidiniu, kaip fundamentinė išlaidų apskaitos knyga. Antrasis šio ciklo straipsnis buvo skirtas standartams ir standartinėms išlaidoms nagrinėti. Straipsnio anotacijoje Ch.Harisonas pažymėjo, kad standartinių išlaidų taikymas išlaidų apskaitoje leidžia iš anksto numatyti išlaidas ir reikalauja, kad užduotys būtų pradėtos vykdyti tik po to, kai išlaidos yra numatytos. Taip iš esmės keičiamas išlaidų apskaitos požiūris iš retrospektyvinio į perspektyvinį (Harrison, 1918, p. 391).

Šių ir kitų autorių paskelbtų tyrimų dėka standartinių išlaidų metodas tapo populiarus, jį pradėjo naudoti daugelis JAV, o vėliau ir kitų vakarų šalių įmonių. Jo populiarumas neblėso ir vėliau. XX a. eigoje buvo atlikta daug mokslinių ir taikomųjų tyrimų, siekiant įvertinti šio metodo privalumus ir trūkumus, pasiūlyti trūkumų eliminavimo būdus. Tačiau XXI a. mokslininkai pradėjo kelti klausimą, ar šis metodas dar nepaseno, ar jis vis dar randa pritaikymą praktikoje. Pastarųjų metų moksliniai tyrimai įrodo, kad standartinių išlaidų metodo taikymo populiarumas nemažėja (Szychta, 2002; Sulaiman, Ahmad, Alwi, 2005; Zoysa, Herath, 2007; Marie, ir kt.; 2010; Rao, Bargerstock, 2011; Badem, Ergin, Drury, 2013 ir kiti). Be to, dažnai jis derinamas su kitais apskaitos ir vadybos metodais, kaip veiklomis grįstas produkcijos savikainos kalkuliavimo metodas, tikslinių išlaidų apskaita, Lean apskaita ir kitais.

Normatyvinio metodo pavadinimas yra toks: normatyvinis gamybos išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodas. Dėl patogumo toliau vartosime sutrumpintą pavadinimą – normatyvinis metodas. Kaip minėjome, šis metodas buvo labai populiarus Tarybų Sąjungoje, visose sąjunginėse respublikose. Kai kurie autoriai įvardijo, kad normatyvinis metodas buvo sukurtas 1930 metais, kai rusų autorių grupė grįžo iš JAV 1929 m. rugsėjo 9–16 dienomis vykusio tarptautinio buhalterinės apskaitos kongreso, kuriame susipažino su standartinių išlaidų metodu (Давидсон, Ильин, 1930, p.128–129). Periodinėje spaudoje pasirodė nemažai straipsnių, kuriuose buvo nagrinėjama JAV įmonėse taikomo standartinių išlaidų metodo privalumai ir trūkumai. Tačiau kai kurie rusų autoriai įrodė, kad dalis normatyvinio metodo elementų buvo taikomi pažangiose mašinų gamybos įmonėse dar iki JAV įvykusio kongreso, netgi 1925 metais (Иванов, 1970, p. 31). Prof. E.Gildė rašė, kad paraleliai su amerikiečių specialistų, sukūrusių standartinių išlaidų metodą, darbais, vyko ir tarybinių mokslininkų ir praktikų tyrimai analogine kryptimi (Гильде, 1970, p. 35). Didžiausią indėlį kuriant ir tobulinant normatyvinio metodo teorinius pagrindus ir propaguojant jo svarbą įnešė M.Žebrakas, nurodęs, kad šio metodo sukūrimas rėmėsi išimtinai tik rusų mokslininkų ir praktikų patirtimi (Жебрак, 1938, p. 21). Vėliau normatyvinio metodo tobulinimo ir jo taikymo praktikoje problemas nagrinėjo N.Blatov (Блатов, 1939), I.Poklad (Поклад, 1966), V.Bunimovič (Бунимович, 1967), I.Basmanov (Басманов ,1970).

Lietuvoje normatyvinis metodas pradėtas taikyti 1960 metais mašinų gamybos įmonėse. Lietuvių autoriai daug rašė apie šio metodo reikšmę ir pranašumus bei priežastis, trukdančias jį naudoti įvairių pramonės šakų įmonėse. Buvo apginta kelios ekonomikos mokslų kandidato (dabar socialinių mokslų daktaro) disertacijos, kuriose buvo nagrinėjamos normatyvinio metodo diegimo konkrečiose pramonės šakose ypatybės ir problemos. Buvo siūlomi įvairūs šio metodo diegimo variantai: pilnasis ir dalinis, taip pat sugretintas su kitais savikainos kalkuliavimo metodais – normatyvinis fazinis, normatyvinis užsakyminis ir kt. Buvo organizuojamos mokslinės konferencijos ir apskaitos mokslininkų ir praktikų pasitarimai, kaip sėkmingiau įdiegti normatyvinį metodą ne tik pramonės, bet ir kitų ūkio šakų įmonėse. 1969 metais Vilniaus universiteto Buhalterinės apskaitos katedra kartu su Buhalterinės apskaitos metodologine tarnyba prie Lietuvos TSR Finansų ministerijos organizavo mokslinę – praktinę konferenciją „Normatyvinio metodo diegimo eiga Lietuvos TSR liaudies ūkyje“. Konferencijos metu buvo išnagrinėta normatyvinio metodo diegimo eiga, ypatybės ir problemos mašinų gamybos ir staklių, baldų, siuvimo, pieno, tekstilės pramonės įmonėse, taip pat statybos bei žemės ūkio įmonėse (Normatyvinio metodo..., 1969, p. 11–46). Buvo pabrėžta, kad normatyvinio metodo diegimu turėtų daugiau domėtis ir Finansų ministerija, nes šis metodas padeda geriau naudoti lėšas, geriau kontroliuoti planų vykdymo eigą, išaiškinti nuokrypius nuo normų, jų priežastis ir kaltininkus gamybos proceso eigoje, teisingai apskaičiuoti pagamintos produkcijos savikainą (Nevinskas, 1969, p. 8).

Atkūrus nepriklausomybę nustota domėtis normatyviniu metodu. Autoriai neberašo apie šio metodo reikšmę ir privalumus. Negirdėti įmonių, kurios diegtų ar propaguotų savo patirtį įdiegusios normatyvinį metodą.

2. Standartinių išlaidų ir normatyvinio metodo privalumai ir taikymo tikslai

Standartinių išlaidų taikymo metodo populiarumą lemia jo privalumai ir tikslai, kurių galima pasiekti įdiegus šį metodą. Verta pažymėti šiuos pagrindinius standartinių išlaidų metodo taikymo tikslus: 1) numatyti gamybos išlaidas, pardavimus ir pelną; 2) kontroliuoti visus išlaidų elementus, kurie daro įtaką produkcijos savikainai; 3) išmatuoti skirtingų operacijų efektyvumą ir kontroliuoti nuostolių susidarymą; 4) deleguoti atsakomybę darbuotojams, turintiems įtakos išlaidų susidarymui; 5) nustatyti produktų ir paslaugų kainas.

Standartinių išlaidų metodui būdingi šie privalumai (žr. 1 lentelę).

1 lentelė. Standartinių išlaidų metodo privalumai

Privalumas |

Apibūdinimas |

Sudaro prielaidas tinkamai planuoti veiklą ir parengti biudžetus |

Parengti standartai gali būti naudojami kaip puiki gamybos apimčių ir joms pasiekti reikalingų išteklių planavimo ir biudžetų parengimo priemonė. Jie leidžia numatyti reikalingą žaliavų, darbo jėgos, gamybinių pajėgumų poreikį, įvertinti netiesioginių išlaidų dydį ir, atitinkamai, prisidėti prie pinigų srautų planavimo. |

Mažėja apskaitos tvarkymo išlaidos |

Tik iš pirmo žvilgsnio atrodo, kad apskaitant standartines išlaidas padidės darbo laiko sąnaudos. Iš tikrųjų standartinių išlaidų taikymas sumažina darbo laiko sąnaudas, nes individualūs įrašai apie medžiagų, darbo užmokesčio ir netiesiogines išlaidas sumuojami ir į atitinkamas sąskaitas įrašomi vienu įrašu. Be to, faktinių išlaidų atveju, buhalteris nuolat turi perskaičiuoti savikainą pagal besikeičiančias faktines išlaidas. Taikant standartinių išlaidų metodą, standartinės išlaidos vienam produkcijos vienetui kurį laiką yra vienodos, todėl jas paprasčiau priskirti pagamintos produkcijos savikainai. |

Leidžia tiksliau įvertinti pagamintos produkcijos savikainą |

Taikant standartinių išlaidų metodą fiziškai vienodi gaminiai įvertinami vienoda savikaina. O skaičiuojant savikainą pagal faktines išlaidas, net ir visiškai vienodi gaminiai gali turėti skirtingą savikainą. |

Užtikrina efektyvų išlaidų kontrolės procesą |

Standartinės išlaidos yra bazinis dydis, nuo kurio nukrypus reikia imtis veiksmų: registruoti nuokrypius, atskleisti jų atsiradimo priežastis ir imtis priemonių jiems pašalinti. Gerai parengta nuokrypių analizės sistema nuokrypius aptinka kuo anksčiau, kad nuostoliai ar žala būtų minimizuota. |

Motyvuoja darbuotojus efektyviau dirbti |

Jeigu standartai yra pasiekiami ir jeigu darbuotojai yra informuojami apie paskatinimą pasiekus standartuose numatytą lygį, tokie darbuotojai bus motyvuoti stengtis juos įgyvendinti. |

Užtikrina racionalų išteklių panaudojimą, minimizuoja jų nuostolius |

Standartinių išlaidų metodo įdiegimo procese ypatingas dėmesys skiriamas tinkamų standartų parengimui, t.y. taupiam, racionaliam išteklių dydžio vienam produkcijos vienetui nustatymui išlaikant reikalaujamą kokybės lygį. |

Leidžia suderinti tiek valdymo, tiek finansinės apskaitos poreikius |

Išlaidų apskaita taikant standartinių išlaidų metodą nesunkiai gali būti organizuojama ne tik valdymo apskaitoje, bet ir finansinėje apskaitoje, įvedus papildomas sąskaitas. |

Šaltinis: sudaryta autorių

Be 1 lentelėje įvardintų privalumų, literatūroje minimi ir tam tikri metodo trūkumai: sunkumai nustatant standartus; standartų nelankstumas (per didelis pastovumas); netinkamas nestandartinių produktų gamybos įmonėse; sunkumai diegiant paslaugų įmonėse; sunkumai diegiant mažose įmonėse; vėluojantis grįžtamasis ryšys; darbuotojų iniciatyvos stabdymas; neatitikimas šiuolaikiniams vadybos metodams; pasikeitusi išlaidų struktūra lyginant su buvusia šio metodo atsiradimo pradžioje ir kita. Vis dėlto, dalis šių trūkumų yra ginčytini ir nepaneigia standartinių išlaidų metodo taikymo efektyvumo. Tą pažymėjo ir L.Gaižauskas, kritiškai įvertinęs minimus standartinių išlaidų trūkumus. Anot autoriaus, praktinis pripažinimas pasako apie kiekvieno metodo taikymo galimybes. O standartinių išlaidų metodas, praėjus 100 metų nuo pirmo praktinio jo panaudojimo, išlieka vienu iš populiariausių išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodų (Gaižauskas, 2012, p.154).

Normatyvinis metodas taip pat turi gana daug privalumų. Jo reikšmę apibūdina ir tai, kad gamybos metu išaiškinami nuokrypiai nuo išlaidų normų ir jų susidarymo priežastys ir kaltininkai. Pagrindinis šio metodo uždavinys – užkirsti kelią neracionaliam materialinių, darbo ir piniginių vertybių naudojimui, atskleisti vidinius gamybos rezervus (Jankaitienė, 1977, p. 5–6). Teisingas normatyvinio metodo taikymas įgalina dar iki atliekant gamybines operacijas išaiškinti būsimus nuokrypius nuo technologinio proceso ir laiku imtis priemonių savikainos pereikvojimui išvengti. Kartu normatyvinis metodas padeda išaiškinti darbo organizavimo, normavimo, tiekimo ir kitus trūkumus, palengvina atskirų įmonės cechų ir padalinių veiklos analizę (Mackevičius, 1984, p. 112).

Normatyvinis metodas yra labai plataus spektro metodas. Jis yra ne tik išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodas, bet kartu ir išlaidų valdymo, normavimo tobulinimo, ekonominio darbo lygio kėlimo, gamybos efektyvumo didinimo ir darbo kokybės gerinimo metodas (Безруких, 1980, p.10). Normatyvinis metodas įgalina sujungti gamybos organizavimą, planavimą, apskaitą, kontrolę ir produkcijos savikainos kalkuliavimą į vieningą kompleksą priemonių, skatinančių gamybos išlaidų mažinimą ir gamybos efektyvumo didinimą (Mackevičius, 1984, p. 113). Būtina pažymėti, kad normatyvinis metodas yra ypač svarbus ekonominės informacijos šaltinis, teikiąs svarbią informaciją apie išlaidų mažinimo galimybes ir atskirų įmonės padalinių ūkinę veiklą ir net atskirų darbuotojų darbą. Jis taip pat atlieka išlaidų pagal susidarymo vietas ir atsakomybės centrus kontrolės funkciją. Normatyvinis metodas gerokai padidina buhalterinės apskaitos duomenų operatyvumą: naudojant jį, padidėja apskaitos analitinės ir kontrolinės funkcijos, jis sudaro galimybes gilesnei įmonės finansinės būklės ir veiklos rezultatų analizei atlikti.

3. Standartinių išlaidų ir normatyvinio metodo panašumai ir skirtumai

Būtina pažymėti, kad standartinių išlaidų ir normatyvinis metodai turi daug panašumų, tarp kurių pažymėtini šie:

1) taikant abu metodus išlaidos apskaitoje registruojamos griežtai pagal standartus (normas), sudarant standartinių išlaidų korteles ar normatyvines kalkuliacijas;

2) tiek vieno, tiek kito metodo įdiegimo ir taikymo veiksmų algoritmas yra panašus: standartinių (normatyvinių) išlaidų numatymas; nuokrypių nuo standartų (normų) išaiškinimas ir registravimas apskaitoje; nuokrypių priežasčių atskleidimas; nuokrypių šalinimo ar jų poveikio mažinimo priemonių parinkimas;

3) abu metodai yra universalūs, nes juos galima derinti su kitais išlaidų apskaitos ir savikainos apskaičiavimo metodais ar sistemomis;

4) tiek standartinės, tiek normatyvinės išlaidos kaupiamos, registruojamos, analizuojamos ir kontroliuojamos išlaidų centruose ar išlaidų susidarymo vietose;

5) pagrindinė abiejų metodų taikymo paskirtis – nuolat kontroliuoti išlaidų susidarymą ir operatyviai reaguoti į atsiradusius nuokrypius, siekiant juos pašalinti kaip galima anksčiau.

Ir nors atrodytų šių metodų taikymo sąlygos ir įdiegimo procedūros yra analogiškos, tačiau standartinių išlaidų ir normatyvinis metodai nėra identiški. 2 lentelėje pateikiami šių metodų skirtumai, kurie atskleidžia kiekvieno jų specifiką ir ypatumus.

2 lentelė. Standartinių išlaidų ir normatyvinio metodo skirtumai

Palyginimo sritys |

Standartinių išlaidų metodas |

Normatyvinis metodas |

1. Normų pakeitimų apskaita |

Operatyvinė standartų pakeitimų apskaita netvarkoma |

Operatyvinė normų pakeitimų apskaita tvarkoma nurodant pakeitimų priežastis, iniciatorius ir kaltininkus. |

2. Normų nustatymo sritis |

Standartai rengiami visų tipų išlaidoms, ir netgi kainoms ir kai kuriems veiklos ir finansiniams rodikliams |

Normos nustatomos tik tiesioginėms išlaidoms. Netiesioginės išlaidos paskirstomos kalkuliavimo objektus taikant indeksų metodą. |

3. Reglamentavimo laipsnis |

Nereglamentuojama. Nėra bendros standartų nustatymo ir apskaitos registrų metodikos |

Reglamentuota, parengti bendri ir šakiniai normatyvinio metodo nuostatai |

4. Nuokrypių nuo normų apskaita |

Visi nuokrypiai nuo standartų registruojami atskirose nuokrypių sąskaitose. |

Nuokrypiams nuo normų registruoti nėra atidaromos atskiros sąskaitos. Vykdoma tik operatyvinė nuokrypių nuo normų apskaita tam skirtuose apskaitos registruose. |

Šaltinis: sudaryta autorių remiantis: Mackevičius (2003); Бехтерева (2017); Каморджанова ir kt. (2017)

Kaip matyti 2 lentelėje, taikant standartinių išlaidų metodą operatyvinė standartų pakeitimų apskaita nėra tvarkoma. Dauguma standartinių išlaidų, priklausomai nuo standarto tipo, yra numatomos konkrečiam periodui ir gali būti nekeičiamos ilgą laiką. Tik objektyvios priežastys, kaip, pavyzdžiui, konstrukciniai ar technologiniai pakeitimai, pokyčiai ekonomikoje, ženklūs žaliavų rinkų svyravimai gali tapti pagrindu keisti standartus. Normatyvinis metodas numato aiškias normų pakeitimo tvarkos organizavimo procedūras, kurias gali lemti ne tik objektyvios, bet ir subjektyvios priežastys. Normos keičiamos ir jų pakeitimų apskaita vykdoma nuolat, kai tik išaiškinamos naujos aplinkybės, turinčios įtakos normų dydžiui.

Standartinių išlaidų ir normatyvinis metodai skiriasi ir pagal normų nustatymo srities požymį. Standartai gali būti rengiami visų tipų išlaidoms. Paprastai rengiami tiesioginių medžiagų, tiesioginio darbo, kintamų pridėtinių išlaidų ir pastovių pridėtinių išlaidų standartai, tačiau įmonės gali papildomai nustatyti ir pardavimo bei administracinių išlaidų standartus. Standartinių išlaidų kortelėje taip pat gali būti pateiktas vieno produkcijos vieneto bendrojo pelno, veiklos pelno ar grynojo pelno standartinis dydis, o dažnu atveju numatoma ir standartinė kaina. Normatyvinis metodas numato normų parengimą tik tiesioginėms žaliavų ir darbo išlaidoms. Netiesioginės išlaidos paskirstomos kalkuliavimo objektams taikant indeksų metodą. Pelno dydžio ar kainos normos taip pat nėra nustatomos, nes normatyvinis metodas, kitaip negu standartinių išlaidų, orientuotas į gamybos, o ne į pardavimo procesą, todėl jis neįgalina pagrįsti pardavimo kainų.

Standartų, skirtingai nei normų, parengimas ir jų apskaita yra nereglamentuojama. Nesant vieningos metodikos, net ir tos pačios šakos įmonė standartinių išlaidų metodą diegia ir taiko skirtingai, t.y. pasirenka skirtingus standartų tipus, taiko skirtingas procedūras, nustato skirtingas nuokrypių tolerancijos ribas ir kita. O normatyvinio metodo taikymas planinės ekonomikos sąlygomis buvo paremtas detaliomis šakinėmis instrukcijomis, kurių privalu buvo laikytis. Kaip pažymi S.Čeremisina ir N. Lenčevskaja, šiomis instrukcijomis dar ir dabar vadovaujasi dalis įmonių, kurios taiko normatyvinį metodą. Ir nors, anot autorių, šios instrukcijos dabar jau praradusios savo reikšmingumą, tačiau įmonės toliau jas naudoja, kadangi dėl lėšų ir žinių stokos naujų instrukcijų nėra parengta. Tik nedaugelis organizacijų turi galimybę sukurti detalią normatyvinių išlaidų rodiklių sistemą, paremtą konkrečios gamybos šakos ypatybėmis (Черемисина, Ленчевская, 2007, p. 83).

Kaip svarbų standartinių išlaidų ir normatyvinio metodo skirtumą būtina pažymėti nuokrypių nuo normų apskaitos tvarkymą. Standartinių išlaidų apskaitos ypatumas yra tas, kad kiekvienai nuokrypių rūšiai atidaroma atskira sintetinė sąskaita. Visos gamybos išlaidos registruojamos nebaigtos produkcijos sąskaitoje standartinių išlaidų suma, o susidarę nuokrypiai – atskirose tam skirtose nuokrypių sąskaitose. Pagamintos produkcijos savikainos ir parduotos produkcijos savikainos sąskaitose taip pat registruojamos atitinkamos standartinės gamybos išlaidų sumos. Ataskaitinio laikotarpio pabaigoje nuokrypių sąskaitos uždaromos koreguojant parduotos produkcijos savikainos sąskaitą. Debetiniai nuokrypių sąskaitų likučiai rodo, kad nuokrypiai yra nepalankūs, todėl pardavimų savikaina po koregavimo padidinama; esant kreditiniams likučiams (palankiems nuokrypiams), pardavimo savikaina mažinama. Jeigu susidarę nuokrypiai labai reikšmingi, nuokrypių sumos gali būti paskirstomos nebaigtos produkcijos, produkcijos ir parduotos produkcijos savikainų sąskaitoms proporcingai jų likučių dydžiams.

Taikant normatyvinį metodą nuokrypiams apskaityti nėra atidaromos atskiros sintetinės sąskaitos. Normatyvinei ir faktinei pagamintos produkcijos savikainai registruoti yra naudojama viena buhalterinė sąskaita, normatyvines gamybos išlaidas registruojant sąskaitos kredite, o faktines – debete. Mėnesio pabaigoje apskaičiuojamas šios sąskaitos likutis, kuris rodo bendrą palankių arba nepalankių nuokrypių sumą. Šia suma, kaip ir standartinių išlaidų atveju, koreguojama pardavimų savikaina. Detali nuokrypių nuo normų apskaita tvarkoma analitiniuose apskaitos registruose, kur registruojamos ne tik nuokrypių rūšys, sumos, bet ir jų atsiradimo priežastys, iniciatoriai ir kaltininkai. Šiuo požiūriu standartinių išlaidų metodas yra universalesnis lyginant su normatyviniu, nes nuokrypius nuo normų registruojant iš karto buhalterinėse sąskaitose atsiranda galimybė kaupti informaciją tiek finansinėje, tiek valdymo apskaitoje. Kita vertus, registruojant nuokrypius tik sintetinėje apskaitoje ir netvarkant operatyvinės nuokrypių iniciatorių ir kaltininkų apskaitos, gali būti ne pilnai pasiektas pagrindinis standartinių išlaidų metodo taikymo tikslas – kontroliuoti išlaidų susidarymą ir jas valdyti.

4. Standartinių išlaidų metodo taikymo gamybos įmonėse metodika

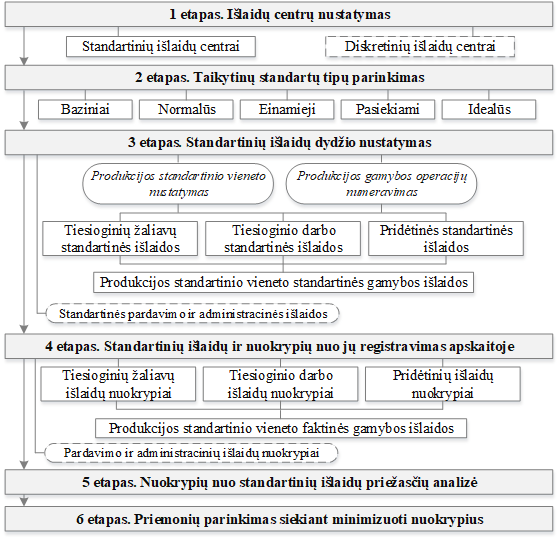

Standartinių išlaidų metodo įdiegimas yra sudėtingas ir brangus. Esminiai šio metodo įdiegimo ir taikymo proceso etapai pateikti 1 paveiksle.

Viena iš pagrindinių standartinių išlaidų metodo taikymo ypatybių yra išlaidų kaupimas, analizė ir kontrolė atskiruose išlaidų centruose. Tuo tikslu pirmajame standartinių išlaidų metodo įdiegimo ir taikymo etape tikslinga išskirti išlaidų centrus ir apibrėžti jų funkcijas. Išlaidų centrais gali tapti tiek struktūriniai įmonės padaliniai, pvz., tiekimo, projektavimo ar personalo skyriai, tiek darbo barai, brigados ar netgi įrenginiai, kurie gali ir nebūti teritoriškai išskirti. Pagrindinis reikalavimas, keliamas išlaidų centrams, yra tas, kad turi būti užtikrinama šiame centre susidarančių išlaidų apskaita ir kontrolė.

Išlaidų centrai skirstomi į standartinius ir diskretinius. Standartiniais išlaidų centrais paprastai įvardijami tie, kurie susiję su produkto ar paslaugos gamyba. Jų veiklos įvertinimas tiesiogiai siejamas su veiklos rezultatais, kitaip tariant yra aiškus išlaidų ir gaunamos naudos ryšys. Standartinių išlaidų išskirtinis bruožas, kad jiems keliami išlaidų mažinimo reikalavimai. Diskretiniai išlaidų centrai yra tie, kurie dalyvauja uždirbant įmonės pajamas, bet beveik neįmanoma atsekti įdėtų lėšų ir gautų rezultatų sąveikos. Tai gali būti buhalterija ar juridinis skyrius. Šiems centrams nekeliamas reikalavimas, nuolat mažinti išlaidas, o tik patvirtinamas biudžetas, kurį privalu vykdyti (Tamulevičienė, 2014, p. 131). Standartinių išlaidų metodo procedūros visada taikomos standartiniams išlaidų centrams. Būtent juose nustatomi tiesioginių medžiagų sunaudojimo, tiesioginio darbo ir pridėtinių išlaidų standartai, kurių privalu laikytis produkcijos gamybos procese. Ataskaitinio laikotarpio metu apskaičiuojami nuokrypiai nuo standartų, vykdoma jų analizė ir vertinimas. Tik išimtinais atvejais standartai rengiami ir diskretiniams išlaidų centrams.

1 pav.

Standartinių išlaidų metodo taikymo principinė schema

Šaltinis: sudaryta autorių

Antrasis standartinių išlaidų metodo įdiegimo etapas yra taikytinų standartų tipų parinkimas. Mokslinėje ir praktinėje literatūroje dažniausiai išskiriami penki standartų tipai: 1) baziniai, 2) normalūs, 3) einamieji, 4) pasiekiami ir 5) idealūs standartai. Baziniai standartai numatomi darant prielaidą, kad dabartinės verslo sąlygos išliks nepakitusios ilgą laiką, todėl šie standartai nekeičiami keletą metų. Jų tikslas numatyti išteklių kainų ir naudojimo normų tendencijas ir įvertinti veiklos efektyvumą ilgalaikėje perspektyvoje.

Normalūs standartai yra apskaičiuojami įvertinant įprastomis aplinkybėmis vyraujančias žaliavų ir darbo jėgos kainas, o rengiant produkcijos gamybos technologines normas jokie gamybinio proceso svyravimai – tiek palankūs, tiek palankūs – nėra numatomi.

Praktikoje plačiausiai taikomi einamieji standartai, nes jie apskaičiuojami remiantis tam tikru trumpu laikotarpiu galiojančiomis ar numatomomis kainomis, įvertinami visi galimi nuokrypiai nuo normalių sąlygų, kaip pavyzdžiui, prastovos, nepilnas gamybinių įrenginių pajėgumų panaudojimas, nuostolių ir atliekų susidarymas ir pan. Šie standartai labiausiai tinka vykdant operatyvinę nuokrypių kontrolę.

Kartais įmonės gali pasirinkti taikyti pasiekiamus standartus, kurie paprastai yra šiek tiek aukštesni už einamuosius. Jie atspindi galimą gamybos proceso potencialą esant dabartinėms sąlygomis. Einamieji standartai nemotyvuoja darbuotojų racionaliau naudoti išteklius ar didinti efektyvumą, nes yra patogu laikytis „neįtemtų“ standartų. O pasiekiami standartai numato taupesnį išteklių naudojimą išlaikant tą patį kokybės lygį. Jų pagrindinė ypatybė yra ta, kad juos įmanoma pasiekti, o už jų pasiekimą yra skatinama. Tuo jie skiriasi nuo idealių standartų, kurių pasiekimas nėra privalomas, o dažnu atveju ir neįmanomas.

Idealūs standartai nustatomi darant prielaidą, kad įmonė veiks idealiomis aplinkybėmis, kai gamybos procesas organizuojamas be jokių trikdžių, operacijos atliekamos laiku ir kokybiškai, išvengiama nuostolių ir atliekų susidarymo, o žaliavos, darbo jėga ir paslaugos įsigyjamos palankiausiomis kainomis. Daugumoje įmonių tokie idealūs standartai skirti ne juos pasiekti, o jų siekti tobulinant darbo procesus. Kurį standartų tipą turėtų pasirinkti įmonės, įdiegdamos standartinių išlaidų metodą, priklauso nuo to, kokios informacijos tikimasi gauti iš jų taikymo ir kokiems sprendimams priimti ta informacija bus naudojama.

Pasirinktas standartų tipas taikomas numatant produkto standartines išlaidas. Tačiau, prieš pradedant jas skaičiuoti, reikia nustatyti, kas įmonėje laikoma standartiniu produktu. Geriausias variantas, kai standartinių išlaidų metodas taikomas kiekvienam nomenklatūriniam vienetui (Gaižauskas, 2012, p.150). Tačiau įmonėse, kuriose didelis gaminamos produkcijos asortimentas, produktus tikslinga sujungti į standartinių produktų rūšis siekiant sumažinti darbų apimtį. Tuo tikslu parenkamas standartinis produkcijos vienetas, kuris labiausiai pasižymi bendromis bazinėmis savybėmis keletui produkcijos rūšių. Dar viena procedūra, būtina apskaičiuoti standartinėms išlaidoms – produkcijos gamybos operacijų numeravimas. Jos metu analizuojamos visos produkcijos gamybos operacijos, jos aprašomos, o vėliau šioms operacijoms priskiriamos standartinės išlaidos.

Standartinės išlaidos dažniausiai numatomos trims gamybos išlaidų elementams: 1) tiesioginių žaliavų sunaudojimo standartinės išlaidos, 2) tiesioginio darbo standartinės išlaidos ir 3) pridėtinės standartinės išlaidos. Nustatant tiesioginių žaliavų standartines išlaidas, pirmiausia, sudaromas tiesioginių žaliavų sąrašas pagal kiekvieną technologinę operaciją.

Rengiant tiesioginio darbo išlaidų standartus svarbu identifikuoti tiek darbuotojų, tiek įrenginių atliekamas operacijas. Surinkus informaciją apie tai, kiek laiko sugaištama atliekant vieną ar kitą technologinę operaciją, taip pat įvertinus galimus trukdžius gamybos procese, nustatomas standartinio gaminio pagaminimo laikas. Darbo laiko įkainiai nustatomi atsižvelgiant į reikalingą darbuotojų kvalifikaciją, darbuotojų paklausos ir pasiūlos santykį rinkoje, vidutinį šakos darbo užmokestį, teisės aktų reikalavimus. Pridėtinių išlaidų standartai – tai iš anksto numatytos pridėtinių išlaidų normos. Pridėtinių išlaidų normos gali būti apskaičiuojamas gamybiniams padaliniams arba veikloms, priklausomai nuo to, kokį netiesioginių išlaidų paskirstymo būdą taiko įmonė.

Ketvirtajame standartinių išlaidų metodo diegimo ir taikymo etape tvarkoma standartinių išlaidų apskaita. Vienu iš standartinių išlaidų metodo diegimo ypatumų galima įvardinti originalią šio metodo apskaitos tvarką ir nuokrypių nuo standartų registravimą. Ataskaitinio laikotarpio metu apskaitoje registruojamos standartinės tiesioginių medžiagų sunaudojimo, tiesioginio darbo ir pridėtinės išlaidos, taip pat susidarę nuokrypiai nuo standartinių reikšmių. Visiems nuokrypiams registruoti yra atidaromos atskiros savarankiškos sąskaitos. Tokiu būdu standartinio produkto faktinė savikaina nustatoma papildomais skaičiavimais standartines išlaidas koreguojant nuokrypių sumomis.

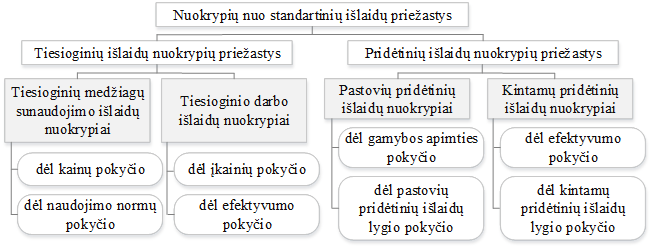

Vis dėlto, esminė standartinių išlaidų metodo paskirtis yra ne apskaičiuoti ir apskaitoje užregistruoti nuokrypius, bet įvertinti šių nuokrypių atsiradimo priežastis ir priimti sprendimus jų pašalinimui ar poveikio sumažinimui. Informacija apie nuokrypius ir jų priežastis vadybininkams teikiama nuolat nustatytos formos ataskaitose. Ataskaitų periodiškumas gali varijuoti nuo rengiamų kasdien, kas savaitę iki kas mėnesį ar ketvirtį. Bendra dažniausiai pasitaikančių nuokrypių nuo standartinių išlaidų priežasčių schema pateikta 2 paveiksle.

2 pav. Nuokrypių nuo standartinių išlaidų priežastys

Šaltinis: sudaryta autorių

2 paveiksle pateiktos pagrindinės priežastys, darančios įtaką standartinių išlaidų nuokrypių atsiradimui. Tačiau šiuos nuokrypius gali lemti ir kiti veiksniai, kaip, pavyzdžiui, žaliavų asortimento ir išeigos pokyčiai, produkcijos kokybė, pirkėjų skaičius ir kita. Identifikavus nuokrypius lėmusias priežastis, nustatomi atsakingi už jų susidarymą asmenys. Standartinių išlaidų metodas orientuotas į tiesioginę atsakomybę už susidariusius nuokrypius, darbuotojus motyvuojant ir skatinant arba skiriant nuobaudas, priklausomai nuo nuokrypių palankumo.

Paskutinis standartinių išlaidų metodo etapas skirtas parinkti priemonėms, padėsiančiomis minimizuoti nuokrypius arba sumažinti jų poveikį. Tai gali būti standartų tipų keitimas, jų dydžių peržiūrėjimas, skatinimo sistemos tobulinimas ir kitos priemonės.

5. Normatyvinio metodo taikymo gamybos įmonėse metodika

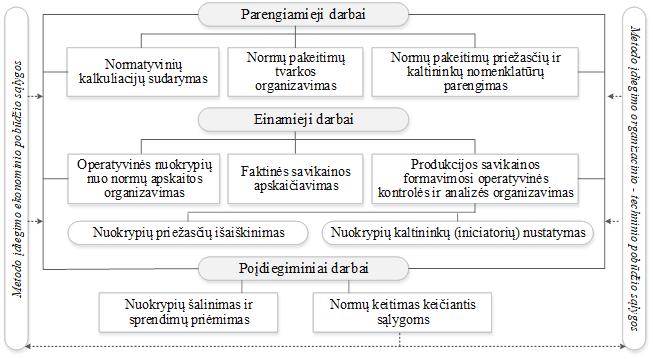

Normatyvinio metodo esmę ir jo vaidmenį buhalterinės apskaitos ir visoje įmonės valdymo sistemoje nusako jo elementai. Dažniausiai išskiriami šie aštuoni svarbiausieji elementai, kuriuos diegiant užtikrinamas aukštas šio metodo taikymo efektyvumas, tai: 1) normatyvinių kalkuliacijų sudarymas; 2) normų pakeitimų tvarkos organizavimas; 3) normų pakeitimų priežasčių ir nomenklatūrų parengimas; 4) operatyvinės nuokrypių nuo normų apskaitos organizavimas; 5) faktinės savikainos apskaičiavimas; 6) produkcijos savikainos formavimosi operatyvinės kontrolės ir analizės organizavimas; 7) nuokrypių šalinimas ir sprendimų priėmimas; 8) normų keitimas keičiantis sąlygoms. Šie elementai turi būti diegiami nuosekliai, tam tikra tvarka. Tikslinga išskirti tris elementų diegimo darbų stadijas: 1) parengiamieji darbai; 2) einamieji darbai ir 3) poįdiegiminiai darbai (žr. 3 pav.).

3

pav. Normatyvinio metodo taikymo principinė

schema

Šaltinis: sudaryta autorių

Parengiamieji normatyvinio metodo darbai pradedami nuo normatyvinių kalkuliacijų sudarymo. Normatyvinės kalkuliacijos turi būti sudaromos remiantis techniškai pagrįstomis išlaidų normomis. Normų kokybė yra pagrindinė sąlyga normatyviniam metodui naudoti: nuo jų kokybės priklauso savikainos apskaičiavimo bei nuokrypių nuo normų išaiškinimo tikslumas, taip pat šio metodo organizacinių klausimų sprendimas. Todėl ypač svarbu gerai sutvarkyti normatyvinį ūkį. Ypač svarbu nustatyti, kokie įmonės padaliniai turi parengti, patikslinti bei susisteminti normas, užpildyti reikiamus dokumentus, nurodyti, kas turi būti atsakingas už normų pakeitimus ir apskaitą. Normatyvinės kalkuliacijos turi būti sudaromos remiantis galiojančiomis ataskaitinio laikotarpio pradžioje normomis. Atsižvelgiant į gamybos organizavimą ir gaminamą produkciją gali būti sudaromos ne tik konkrečių gaminių, bet ir detalių bei mazgų normatyvinės kalkuliacijos.

Normų pakeitimų tvarkos organizavimas. Nors išlaidų normos techniškai pagrįstos, tačiau negali būti pastovios. Nauji, patobulinti gamybos procesai ir darbo organizavimo formos nulemia ir naujas normas, nors jos kartais gali keistis ir dėl kitų priežasčių, pavyzdžiui, dėl konstruktorių ir technologų klaidų ir kt. Rengiant naujas normas dalyvauja įvairios įmonės tarnybos. Jos, parengusios normų pakeitimus, turi juos įforminti atitinkamais dokumentais – pranešimais – ir pateikti juos suinteresuotoms tarnyboms. Neatsižvelgiant į pranešimo formą, jame būtina įrašyti gaminio pavadinimą, naują normą ir jos taikymo datą, išlaidų normos dydį iki pakeitimo ir kitus rekvizitus. Svarbu nurodyti normų pakeitimo priežastį. Normas keisti paprastai reikia ruošti mėnesio pradžioje.

Labai svarbu, kad kiekvienas normų pakeitimų atvejis būtų atvaizduotas tada, kai jis įvyko, t.y. kad nebūtų tokių atvejų, kai darbininkai dirba pagal vienokias normas, o apskaitoje rodomos kitokios normos.

Normų pakeitimų priežasčių ir kaltininkų nomenklatūrų nustatymas. Siekiant teisingai įdiegti normatyvinį metodą labai svarbu paruošti nuokrypių nuo normų priežasčių nomenklatūras. Atskirai reikėtų parengti medžiagų sunaudojimo ir darbo išlaidų bei pridėtinių išlaidų nuokrypių nuo normų priežasčių nomenklatūras. Nuokrypių priežastys būna labai įvairios (žr. 3 lentelę).

3 lentelė. Pavyzdinės medžiagų sunaudojimo ir darbo išlaidų nuokrypių nuo normų priežasčių nomenklatūros

Medžiagų išlaidos |

Darbo išlaidos |

1. Medžiagos pakeitimas dėl kokybės |

1. Konstruktorinės dokumentacijos pasikeitimas |

2. Medžiagos pakeitimas brokui ištaisyti |

2. Technologinės dokumentacijos pasikeitimas |

3. Medžiagos neatitikimas dėl išmatavimų |

3. Instrumentų ir technologinės įrangos neatitikimas |

4. Medžiagos neatitikimas dėl techninių sąlygų pasikeitimo |

4. Apmokėjimas už prastovų laiką |

5. Technologinio proceso pasikeitimas |

5. Darbo užmokestis už brokuotos produkcijos taisymą |

6. Gamybos organizavimo pasikeitimas |

6. Priemokos už inovacijų gamyboje diegimą |

7. Medžiagos sunaudojimas virš normos dėl papildomos užduoties atlikimo |

7. Priemokos už racionalizacinius pasiūlymus |

8. Medžiagos kainos pasikeitimas |

8. Priemokos už viršvalandinį darbą |

9. Nestandartinė ir neatitinkanti medžiaga |

9. Technologinių įrenginių neatitikimas |

10. Kitos priežastys |

10. Kitos priežastys |

Šaltinis: sudaryta remiantis J.Mackevičius, J.Tamulevičius (1968, p. 37–38).

Be nuokrypių priežasčių nustatymo taip pat turi būti nurodomi nuokrypių kaltininkai (turi būti sudaroma jų nomenklatūra). Dažniausiai nuokrypių nuo normų kaltininkai būna darbininkai, cecho administracija, gamybos skyrius, technologai, mokiniai, nauji darbininkai, tiekėjai ir kt.

Pirmasis einamųjų darbų stadijos elementas yra operatyvinės nuokrypių nuo normų apskaitos organizavimas. Nuokrypių nuo normų apskaita turi būti tvarkoma taip, kad būtų galima nustatyti priežastis ir asmenis, nuo kurių jie priklausė, nuokrypių atsiradimo vietą ir laiką bei jų įtaką produkcijos savikainai. Pagal nuokrypių įtaką produkcijos savikainai jie gali būti teigiami (mažina produkcijos savikainą) ir neigiami (didina produkcijos savikainą). Neigiamų nuokrypių atsiranda dėl gamybos organizavimo trūkumų, teigiamų – dėl konkrečių padalinių laimėjimų, mažinančių išlaidas. Kai kuriais atvejais teigiami nuokrypiai nebūna reali lėšų ekonomija, o pasireiškia kaip padidintų normų taikymo rezultatas. Šiuo atveju įmonei būtina tobulinti išlaidų normavimą. Tiksliai tvarkoma nuokrypių apskaita ir jų kontrolė padeda efektyviai šalinti priežastis, kurios sukelia nuokrypius nuo nustatytų normų. Labai svarbu operatyviai (gamybos proceso metu arba iki jo pradžios) išaiškinti ir įforminti nuokrypius nuo normų, kad neliktų neapskaitytų nuokrypių. Didelis neapskaitytų nuokrypių nuo normų lyginamasis svoris gerokai sumažina normatyvinio metodo efektyvumą.

Faktinės savikainos apskaičiavimas. Faktinė produkcijos savikaina (Sf) apskaičiuojama remiantis normatyvine kalkuliacija, t.y. prie normatyvinė produkcijos savikainos (Sn) pridedant nuokrypius nuo normų (N) ir normų pakeitimus (Np):

Sf = Sn +(–) N +(–) Np.

Būtina pažymėti, kad tiksliai apskaičiuoti produkcijos faktinę savikainą, o kartu ir sudaryti ataskaitinę kalkuliaciją galima tik sudarius normatyvinę kalkuliaciją ir tinkamai tvarkant normų pakeitimų ir nuokrypių nuo normų apskaitą. Ataskaitinės kalkuliacijos turi būti sudaromos visoms įmonėje gaminamos produkcijos rūšims.

Produkcijos savikainos formavimosi operatyvinės kontrolės ir analizės organizavimas. Informacija apie produkcijos savikainos formavimąsi svarbi ne tik įmonės vadovybei, bet ir įvairiems įmonės padaliniams. Tinkamiausiai produkcijos savikainos formavimąsi apibūdina nuokrypiai nuo normų, jų priežastys ir kaltininkai. Todėl įmonėje svarbu parengti nuokrypių nuo normų operatyvinės kontrolės ir analizės sistemą. Pagal šią sistemą nuokrypių nuo normų priežastys gali būti išanalizuotos pagal tokius požymius:

1) kaltininkus (nustatant, dėl kokių kaltininkų atsirado konkrečios priežastys);

2) cechus (nustatant, kuriuose cechuose, kokios priežastys dažniausiai atsiranda ir kokio dydžio);

3) kalkuliuojamus gaminius (nustatant, kokios priežastys būdingiausios atitinkamiems gaminiams).

Analogišku nuoseklumu gali būti atlikta nuokrypių nuo normų kaltininkų analizė.

Poįdiegiminiams normatyvinio metodo darbams priskiriami nuokrypių šalinimo ir sprendimų priėmimo ir normų keitimo keičiantis sąlygoms elementai. Parengiamųjų ir einamųjų darbų elementų paskirtis yra, remiantis parengta tvarka išaiškinti nuokrypius nuo nustatytų normų, atskleisti jų susidarymo priežastis ir nustatyti kaltininkus (iniciatorius). Tačiau ši informacija įmonei vertinga tik tuomet, jeigu ja remiantis priimami atitinkami sprendimai, padedantys nuokrypius pašalinti kaip galima skubiau ir su kuo mažesniais nuostoliais.

Poįdiegiminiams darbams priskiriama ir normų keitimas keičiantis sąlygoms. Norint įdiegti normatyvinį metodą turi būti sudarytos tam tikros sąlygos, kurioms pasikeitus, atitinkamai turi būti peržiūrima ir visa normų parengimo ir jų taikymo tvarka. Visas jas galima suskirstyti į ekonominio ir organizacinio bei techninio pobūdžio sąlygas.

Išvados

1. Standartinių išlaidų ir normatyvinis metodai yra panašūs savo esme, tačiau skiriasi jų sukūrimo ir paplitimo arealas. Standartinių išlaidų metodas sukurtas ir pradėtas taikyti Amerikoje, o vėliau paplito į kitas Vakarų šalis. Normatyvinių išlaidų metodas atsirado Tarybų Sąjungoje ir, atitinkamai, buvo taikoma sąjungos šalių įmonėse. Dėl skirtingos kilmės šie metodai, nors ir labai panašūs, tačiau turi tam tikrų skirtumų. Taikant standartinių išlaidų ir normatyvinį metodus skirtingai tvarkoma normų pakeitimų bei nuokrypių nuo normų apskaita, yra nevienodas reglamentavimo lygis bei normų nustatymo sritys.

2. Tiek standartinių išlaidų, tiek normatyvinis metodas išsiskiria tam tikrais privalumais. Pagrindiniai standartinių išlaidų metodo privalumai yra šie: sudaro prielaidas tinkamai planuoti veiklą ir parengti biudžetus; mažėja apskaitos tvarkymo išlaidos; leidžia tiksliau įvertinti pagamintos produkcijos savikainą; užtikrina efektyvų išlaidų kontrolės procesą; motyvuoja darbuotojus efektyviau dirbti; užtikrina racionalų išteklių panaudojimą, minimizuoja jų nuostolius; leidžia suderinti tiek valdymo, tiek finansinės apskaitos poreikius. Normatyvinis metodas taip pat turi gana daug privalumų. Teisingas normatyvinio metodo taikymas įgalina dar iki atliekant gamybines operacijas išaiškinti būsimus nuokrypius nuo technologinio proceso ir laiku imtis priemonių savikainos pereikvojimui išvengti. Kartu normatyvinis metodas padeda išaiškinti darbo organizavimo, normavimo, tiekimo ir kitus trūkumus, palengvina atskirų įmonės cechų ir padalinių veiklos analizę.

3. Naudojant parengtą standartinių išlaidų ir normatyvinio metodo taikymo gamybos įmonėse metodiką, įmonių vadovai ir buhalteriai galės lengviau, greičiau ir mažesnėmis sąnaudomis įdiegti šiuos metodus. Diegiant šiuos metodus svarbiausia nepažeisti nuoseklumo principo, t.y. nustatyti konkrečius etapus ir jų laikytis.

4. Diegiant standartinių išlaidų metodiką tikslinga išskirti šiuos etapus: 1) išlaidų centrų nustatymas; 2) taikytinų standartų tipų pasirinkimas; 3) standartinių išlaidų dydžio nustatymas; 4) standartinių išlaidų ir nuokrypių nuo jų registravimas apskaitoje; 5) nuokrypių nuo standartinių išlaidų priežasčių analizė; 6) priemonių parinkimas siekiant minimizuoti nuokrypius.

5. Diegiant normatyvinį metodą tikslinga laikytis tokios nuoseklumo tvarkos: 1) parengiamieji darbai (normatyvinių kalkuliacijų sudarymas, normų pakeitimų tvarkos organizavimas, normų pakeitimų priežasčių ir kaltininkų nomenklatūrų parengimas); 2) einamieji darbai (operatyvinės nuokrypių nuo normų apskaitos organizavimas, faktinės savikainos apskaičiavimas, savikainos formavimosi operatyvinės kontrolės ir analizės organizavimas, išaiškinant nuokrypių priežastis ir kaltininkus (iniciatorius); 3) poįdiegiminiai darbai (nuokrypių šalinimas ir sprendimų priėmimas, normų keitimas keičiantis sąlygoms).

Literatūra

Badem, C.A.; Ergin, E.; Drury, C., 2013. Is standard costing still used? Evidence from Turkish automotive industry. International Business Research. 6(7), 79–80.

Emerson, H., 1909. Efficiency as a basis for operation and wages. New York: The Engineering Magazine. Digitized book. https://ia800503.us.archive.org/21/items/efficiencyasbasi00emerrich/efficiencyasbasi00emerrich.pdf.

Gaižauskas, L., 2012. Standard costing: istorija, algoritmas, privalumai ir trūkumai. Apskaita, auditas, analizė: mokslas inovacijų ir globalizacijos kontekste. Tarptautinės mokslinės konferencijos, vykusios Vilniaus universitete, 2012 m. kovo 29–30 d., mokslo darbai, p. 147–165.

Harrison, Ch., 1918. Cost accounting to aid production II: standards and standard costs Industrial Management. 56(4), 391–398. https://babel.hathitrust.org/cgi/pt?id=njp.32101049911629&view=1up&seq=401.

Jankaitienė, A., 1969. Gamybos išlaidų apskaitos ir produkcijos savikainos kalkuliavimas baldų pramonės įmonėse. Gamybos išlaidų apskaitos ypatumai. Vilnius: VU.

Jankaitienė, A., 1977. Normatyvinis apskaitos metodas. Vilnius: Mintis.

Krivka, L., 1969. Gamybos išlaidų apskaita ir produkcijos savikainos kalkuliavimas metalo apdirbimo įmonėse. Gamybos išlaidų apskaitos ypatumai. Vilnius: VU.

Kunevičienė, E.; Kunevičius, E., 1985. Gamybos išlaidų apskaita ir produkcijos savikainos kalkuliavimas respublikos mėsos ir pieno pramonėje. Vilnius: LŪSTI.

Mackevičius, J., 1972. Produkcijos savikainos kalkuliavimo ir analizės tobulinimas (Analitinė apžvalga). Vilnius: Mintis.

Mackevičius, J., 1984. Taupumo kontrolė. Vilnius: Mintis.

Mackevičius, J., 2003. Valdymo apskaita: koncepcija, metodika, praktika. Vilnius: TEV.

Mackevičius, J.; Tamulevičius, J., 1968. Operatyvinė produkcijos savikainos analizė. Vilnius: Mintis.

Mačernienė, D., 1974. Pagrindinių išlaidų apskaitos organizavimas prietaisų pramonėje. Liaudies ūkis. Nr. 11.

Marie, A.; Cheffi, W.; Louis, R. J.; Rao, A., 2010. Is standard costing still relevant? Evidence from Dubai. Management Accounting Quarterly. 11(2), 1–10.

Nevinskas, A., 1969. Daugiau dėmesio pažangiems gamybos išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodams. Normatyvinio metodo diegimo eiga Lietuvos TSR liaudies ūkyje. Vilnius: Vilniaus universitetas.

Nevinskas, A., 1970. Kai kurie gamybos išlaidų apskaitos ir produkcijos savikainos kalkuliavimo klausimai. Produkcijos savikainos kalkuliavimas. Vilnius: VU.

Normatyvinio metodo diegimo eiga Lietuvos TSR liaudies ūkyje, 1969. Vilnius: Vilniaus universitetas.

Rao, M.H.; Bargerstock, A., 2011. Exploring the role of standard costing in Lean manufacturing enerprises: a structuration theory approach. Management Accounting Quarterly. 13(1), 47–60.

Sadeckas, A., 1970. Produkcijos savikainos kalkuliavimo ypatumai trikotažo pramonės įmonėse. Produkcijos savikainos kalkuliavimas. Vilnius: VU.

Savoniakienė, G., 1969. Gamybos išlaidų apskaita siuvimo pramonėje. Gamybos išlaidų apskaitos ypatumai. Vilnius: VU.

Sulaiman, M.; Ahmad, N.N.; Alwi, N.M., 2005. Is standard costing obsolete? Empirical evidence from Malaysia. Managerial Auditing Journal. 20(2), 109–24. https://doi.org/10.1006/mare.2002.0198.

Szychta, A., 2002. The scope of application of management accounting methods in polish enterprises. Management Accounting Research. 13(4), 401–418. https://doi.org/10.1006/mare.2002.0198.

Tamulevičienė, D., 2014. Atsakomybės centrai kontrolingo sistemoje. Buhalterinės apskaitos teorija ir praktika. 15, 126–140.

Vaitkunskas, V., 1969. Gamybos išlaidų apskaitos ypatumai žemės ūkio įmonėse. Gamybos išlaidų apskaitos ypatumai. Vilnius: VU.

Zoysa, A.Z; Kanthi Herath, S.K., 2007. Standard costing in Japanese firms: re-examination of its significance in the new manufacturing environment. Industrial Management and Data Systems. 107(2), 271–283. https://doi.org/10.1108/02635570710723840.

Басманов, И. А., 1970. Теоретические основы учета и калькулирования себестоимости промышленной продукции. Москва: Финансы.

Безруких, П.С., 1980. За дальнейшее совершенствование учета, повышение роли бухгалтера. Бухгалтерский учет. № 6.

Бехтерева Е., 2017. Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов. Москва: ЛитРес.

Блатов, Н.А., 1939. Основы промышленного учета и калькуляции. Москва: ГОНТИ.

Бунимович, В., 1967. Калькулирования себестоимости промышленной продукции. Москва: Финансы.

Гильде, Э.К., 1970. Нормативный учет (моделирование его организации, использование в экономической работе промышленных предприятий). Диссертация на соискание ученой степени доктора эономических наук. Ленинград: ЛТЭИ.

Давидсон, Ф.М.; Ильин И.А., 1930. Доклад делегации СССР по ознакомлению с постановкой учета и отчетности в Америке и Европе. Вестник ИГБЭ. № 2.

Жебрак, М.Х., 1938. Основы планово-нормативного учета производства. Москва: Госполитиздат.

Иванов, Н.Н., 1970. Внедрение нормативного учета на предприятии. Москва: Финансы.

Каморджанова, Н.А.; Панков, Д.А.; Добиа, М.; Ренкас, Ю.; Смольникова, Ю.Ю.; Аксенова, Ж.А., 2017. Финансовый учет и отчетность (продвинутый уровень). Москва: Проспект.

Поклад, И. И., 1966. Учет, калькулирования и анализ себестоимости промышленной продукции. Москва: Финансы.

Черемисина, С. В.; Ленчевская, Н. В. (2007). Сравнительный анализ нормативного метода калькулирования себестоимости и метода стандарт-кост. Вестник Томского государственного университета. 300(2), 82–85.

Dr. Daiva, Tamulevičienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentė. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė, kontrolingas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management, financial analysis, controlling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Habil. Dr. Jonas, Mackevičius: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros profesorius emeritas. Mokslinių interesų sritys – tarptautinė finansinė apskaita, auditas, valdymo apskaita, finansinė analizė. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Apskaitos ir audito katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Habil. Dr. Jonas, Mackevičius: Professor Emeritus of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: international accounting, auditing, financial analysis, management accounting.

Dr. Lionius, Gaižauskas: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros profesorius. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Lionius Gaižauskas: Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.