Strateginė valdymo apskaita: informacijos taikymo sritys ir instrumentai

Kamilė Medeckytė

Vilniaus universitetas, Lietuva

el.paštas: kamile.medeckyte@evaf.stud.vu.lt

Dr. Daiva Tamulevičienė

Vilniaus universitetas,

Lietuva

el.paštas: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Anotacija. Strateginės valdymo apskaitos instrumentų taikymas įmonių valdyme yra svarbus įrankis, siekiant įgyti konkurencinį pranašumą, didinant esamą rinkos dalį ir gerinant įmonės veiklos rezultatus. Straipsnyje nagrinėjama strateginės valdymo apskaitos raida, samprata ir reikšmė. Išskiriamos penkios strateginės valdymo apskaitos sritys: 1) išlaidų ir savikainos skaičiavimas; 2) planavimas, kontrolė ir veiklos vertinimas; 3) strateginių sprendimų priėmimas; 4) į konkurentus orientuota apskaita; 5) į klientus orientuota apskaita. Išskirti pagrindiniai kiekvienos srities instrumentai, jų privalumai, diegimo įmonių valdyme iššūkiai ir jų nauda organizacijos veiklos efektyvumui.

Reikšminiai žodžiai: strateginė valdymo apskaita, strateginės valdymo apskaitos sritys, strateginės valdymo apskaitos instrumentai.

JEL klasifikacija: M40

Copyright © 2020 Kamilė

Medeckytė, Daiva Tamulevičienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 2020 06

30

Strategic management accounting: information application areas and instruments

Kamilė Medeckytė

Vilnius University, Lithuania

Email: kamilem.medeckyte@evaf.stud.vu.lt

Dr. Daiva Tamulevičienė

Vilnius University,

Lithuania

Email: daiva.tamuleviciene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-0187-037X

Annotation. The application of strategic management accounting instruments in corporate governance is a significant tool for gaining a competitive advantage, increasing the existing market share, and improving the company’s performance. The article examines the development, concept, and significance of strategic management accounting. There are five areas of strategic management accounting: 1) costing; 2) planning, control, and performance measurement; 3) strategic decision-making; 4) competitor accounting; 5) customer accounting. The main instruments of each area, their advantages, challenges of implementation in enterprise management, and benefits for the efficiency of the organization have been identified.

Keywords: strategic management accounting, strategic management accounting fields, strategic management accounting instruments.

JEL Code: M40

Copyright © 2020 Kamilė Medeckytė, Daiva

Tamulevičienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 2020 06

30

Įvadas

Pastaraisiais dešimtmečiais didėjanti įmonių globalizacija, augantis ekonominių žinių poreikis bei sparčiai besivystančios informacinės technologijos paskatino nuolatinius verslo aplinkos pokyčius ir naują požiūrį į konkurenciją. Tobulėjant informacinėms technologijoms, beiskeičiant įmonių valdymo struktūroms bei konkurencinei aplinkai – evoliucionavo ir tradicinės valdymo apskaitos metodai. Nuo įprastų išlaidų kalkuliavimo metodų taikymo, įmonės rinkosi sudėtingesnius vertės kūrimo modelius, siekiant efektyviau panaudoti turimus išteklius (Kamal, 2015). Ši neapibrėžta ir besikeičianti verslo situacija tapo naujos valdymo apskaitos krypties – strateginės valdymo apskaitos – atsiradimo prielaida. Kad strateginės valdymo apskaitos teikiama informacija gali būti sėkmingai naudojama didinant įmonių konkurencinį pranašumą, patvirtino įvairių autorių atlikti tyrimai (Guilding, Cravens, Tayles, 2000; Buckingham, Loomba, 2001; Cravens, Guilding, 2001; Cadez, Guilding, 2008; Noordin, Zainuddin, Tayles, 2009; Almaryani, Sadik, 2012; Oboh, Ajibolade, 2017; Alamri, 2018 ir kiti). Strateginė valdymo apskaita, lyginant su tradicine valdymo apskaita, išsiskiria informacijos taikymo sritimis, kurios apima ne tik vidaus, bet ir išorės problemų identifikavimą ir sprendimą; taip pat pasižymi instrumentų, kurių dauguma išpopuliarėjo paskutiniais dešimtmečiais, įvairove. Tarp jų pažymėtini tokie instrumentai, kaip veiklomis grįsta vadyba, tikslinių išlaidų apskaita, gyvavimo ciklo išlaidų apskaita, kokybės išlaidų apskaita, aplinkos išlaidų apskaita ir kiti. Strateginės valdymo apskaitos instrumentų naudojimas yra efektyvus būdas rinkti, kaupti ir vertinti informaciją, reikalingą strateginių sprendimų priėmimo procesui. Šie instrumentai padeda organizacijoms stebėti strateginių tikslų įgyvendinimo sėkmingumą, teikiant informaciją apie klientų ir konkurentų strategijas, produkcijos rinkas, išlaidų struktūrą ir kitą informaciją, turinčią įtakos ilgalaikiams strateginiams sprendimams. Gauta informacija apie klientus, tiekėjus, konkurentus, rinkas ir visa išorinę verslo aplinką leidžia sukurti konkurencinį pranašumą bei pagerinti organizacijos veiklą (Pires, Alves, Rodrigues, 2015).

Nepaisant strateginės valdymo apskaitos instrumentų potencialiai teikiamos naudos įmonių valdyme, organizacijos yra labiau linkusios naudoti tradicinės valdymo apskaitos metodus dėl ribotų žinių apie naujų instrumentų efektyvumą ir pritaikymo galimybes (Cinquini, Tenucci, 2007; Dmitrović-Šaponja, Suljonović 2017). Atsižvelgiant į tai, kad strateginės valdymo apskaitos instrumentų taikymas įmonių veikloje leistų sukurti labiau išvystytas strategijas, siekiant tvaraus konkurencinio pranašumo, yra svarbu atskleisti ne tik šių instrumentų esmę, taikymo sritis ir principus, bet ir įvertinti jų reikšmę ir vietą strateginės valdymo apskaitos sistemoje. Taip pat svarbu pabrėžti, kad Lietuvos mokslininkai (Grondskis, 2004; Šapkauskienė, Leitonienė, 2009; Laurinavičienė, Mackevičius, 2011; Savickas, 2012; Žižytė, Tamulevičienė, 2018 ir kiti) yra atlikę nemažai mokslinių tyrimų, nagrinėdami atskirus strateginės valdymo apskaitos instrumentus, tačiau platesnė kompleksinė šių instrumentų teorinė apžvalga bendrame valdymo apskaitos kontekste nėra atlikta. Siekiant spartesnės strateginės valdymo apskaitos instrumentų plėtros praktinėje plotmėje yra svarbu atskleisti strateginės valdymo apskaitos esmę, reikšmę, informacijos taikymo sritis bei pagrindinius strateginės valdymo apskaitos instrumentų ypatumus.

Tyrimo objektas – strateginės valdymo apskaitos informacijos taikymo sritys ir instrumentai.

Tyrimo tikslas – nustatyti strateginės valdymo apskaitos informacijos taikymo sritis bei išskirti pagrindinius strateginės valdymo apskaitos instrumentus.

Tyrimo uždaviniai:

1) atskleisti strateginės valdymo apskaitos sampratą ir reikšmę istoriniame kontekste;

2) identifikuoti pagrindines strateginės valdymo apskaitos sritis;

3) atskleisti pagrindinius strateginės valdymo apskaitos instrumentų ypatumus.

Tyrimo metodai: mokslinės literatūros analizė ir vertinimas, informacijos sisteminimas, grupavimas, lyginimas ir apibendrinimas.

1. Strateginė valdymoapskaita: evoliucija, samprata, reikšmė

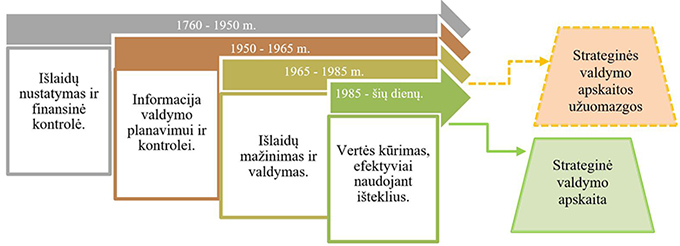

Valdymo apskaita yra viena iš svarbiausių buhalterinės apskaitos rūšių. Ji yra apibūdinama kaip informacijos, reikalingos ūkio subjektui valdyti, rinkimas, sisteminimas, įvertinimas ir pateikimas (LR buhalterinės apskaitos įstatymas, 2001). Valdymo apskaita nuolat evoliucionavo, kas lėmė jos sampratos, taikomų instrumentų, metodų bei priemonių nuolatinį kitimą. Šiuos valdymo apskaitos evoliucionavimo pokyčius galima suskirstyti į keturis vystymosi etapus (žr. 1 pav.).

1 pav. Valdymo apskaitos raida

Šaltinis:

sudaryta autorių, remiantis IFAC (1988)

Kaip pažymi Tamulevičienė (2016), pirmosios valdymo apskaitos užuomazgos atsirado kartu su buhalterinės apskaitos atsiradimu. Tačiau aiškesnis valdymo apskaitos elementų, tokių kaip išlaidų nustatymas, taikymas identifikuojamas po 1760 m. Istoriniu aspektu, valdymo apskaitos pradžią galima sieti su pramonine revoliucija, prasidėjusia 1760 m., Didžiojoje Britanijoje. Šiuo laikotarpiu ėmė augti nauja paklausa apskaitos informacijai, kurią skatino įvairūs technologiniai, verslo aplinkos ir operacijų pokyčiai bei spartesnė gamyklų plėtra (Wyatt, 2004; cit. Gliaubicas, 2012, p. 61). Anot Mackevičiaus (2019), ypatingas susidomėjimas valdymo apskaita atsirado XX a. pirmoje pusėje, t.y. kai Vakarų Europos ir Amerikos šalyse, augant gamybos ir prekybos įmonėms bei stiprėjant konkurencijai pastebėta, kad tradicinė buhalterinė apskaita nebetenkina įmonės valdymo poreikių. Nuo 1950 metų buvo siekiama atskirti valdymo apskaitos informaciją valdymo proceso planavimui ir kontrolei užtikrinti. Šiuo periodu buvo aktualu formuoti planus bei atlikti įmonės vidaus bei gamybos proceso kontrolę, tačiau planavimui ir kontrolei skirta valdymo apskaitos informacija nebuvo orientuojama į strateginius įmonių veiklos tikslus. Svarbiu įvykiu laikomas ir 1958 m. naujai sukurtas Amerikos apskaitos asociacijos (angl. American Accounting Association; sutr.AAA) pristatytas valdymo apskaitos apibrėžimas. Pagal jį valdymo apskaita buvo įvardijama, kaip tam tikrų būdų taikymas, apdorojant istorinius bei planuojamus ekonominius duomenis, siekiant padėti valdymo personalui sudaryti teisingus ekonominius planus ir priimti racionalius sprendimus (Amerikos apskaitos asociacija, 1958; cit. Mackevičius, 1994, p.168). Tuo tarpu 1965–1985 m. ėmė ryškėti globalinė konkurencija, kurią skatino technologinė pažanga bei gamybos procesų automatizavimas. Šiuo laikotarpiu valdymo apskaitos reikšmė ėmė didėti. Jos paskirtimi tapo informacijos, padedančios vadovams priimti teisingus valdymo sprendimus, surinkimas, klasifikavimas, analizė ir pateikimas (Kaplan, 1982; cit. Mackevičius, 1994, p. 167–168). Nuo 1985 m. įmonės ėmė pastebėti didėjantį verslo neapibrėžtumą. Gamybos, paslaugų ir prekybinės įmonės vykdė veiklą sudėtingoje ir nuolat besikeičiančioje aplinkoje, kurioje susidūrė su ekonominiais pokyčiais, didėjančia konkurencija bei spartesne žinių ir informacijos sklaida. Tai lėmė įvairių įmonių ir organizacijų poreikį naudoti visus turimus instrumentus ir priemones, kurie padėtų išgyventi bei išlaikyti esamą rinkos dalį ar sėkmę (Almaryani, Sadik, 2012). Ši neapibrėžta ir besikeičianti verslo situacija tapo naujos valdymo apskaitos krypties – strateginės valdymo apskaitos – atsiradimo prielaida. Todėl valdymo apskaitos raidos etapą nuo 1985 m. iki dabar galima įvardinti, kaip strateginės valdymo apskaitos formavimosi ir įsitvirtinimo organizacijose etapu.

Strateginės valdymo apskaitos sąvokos pradininku laikytinas K. Simmonds (1981), kuris ją pristatė daugiau nei prieš du dešimtmečius. Tai valdymo apskaitos forma, kuri akcentuoja informaciją, susijusią ne tik su vidine finansine ir nefinansine informacija, tačiau ir su informacija, susijusią su išoriniais įmonės veiksniais. Ši apskaitos rūšis susiformavo dėl tradicinių valdymo apskaitos metodų nepakankamumo teikti ilgalaikę, į ateitį orientuotą informaciją, susijusią su konkurencinės padėties stebėjimu, klientų analize ir rinkodaros priemonėmis (Guilding, Cravens, Tayles, 2000).

Pasak Cravens, Guilding (2001), strateginė valdymo apskaita nėra nauja koncepcija ar technika, bet esamų išsivysčiusių metodų rinkinys, kuris buvo perkurtas. Lord (1996), nagrinėdamas atvejį Naujoje Zelandijoje, taip pat rėmėsi nuostata, jog strateginės valdymo apskaitos technikos yra žinomos įmonėse iš anksčiau, tačiau informacija, susijusi su strategine valdymo apskaita, nėra kiekybiškai įvertinta apskaitos skaičiais. Visgi, nors autoriai išskiria skirtingų strateginės valdymo apskaitos detalių, tačiau yra sutariama, jog strateginė valdymo apskaita skiria dėmesį išorės, ilgalaikiam ir į ateitį nukreiptam strateginės padėties nustatymui ir apima strateginių išlaidų skaičiavimą, konkurentų ir klientų palyginamąsias analizes, integruotą veiklos vertinimą, strateginę kainodarą ir sprendimų priėmimą (Roslender, Hart, 2003).

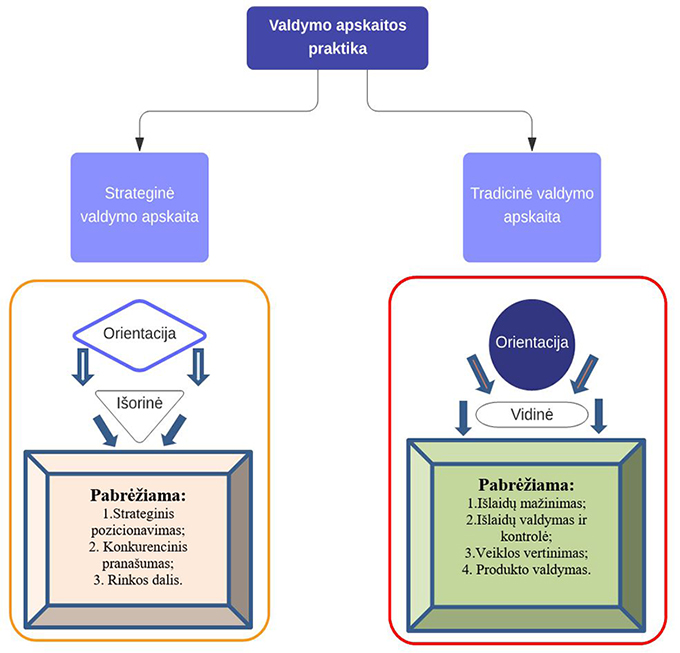

Kitas svarbus veiksnys, vertinant strateginę valdymo apskaitą, yra suvokimas, jog tradicinės valdymo apskaitos būdai labiau pabrėžia išlaidų mažinimą, valdymą ir kontrolę, o strateginė valdymo apskaita apima strateginį pozicionavimą, kai derinama informacija apie klientus, konkurentus ir rinką, kuri leidžia įgyti konkurencinį pranešimą ir padidinti rinkos dalį (žr. 2 pav.).

2 pav.

Strateginės valdymo apskaitos ir tradicinės valdymo

apskaitos pritaikymas

Šaltinis: sudaryta

autorių, remiantis Oboh, Ajibolade (2017)

Taip pat yra sutariama, jog strateginės valdymo apskaitos sritys apima du pagrindinius aspektus: 1) strategijos vystymą, kurį sudaro jos krypties ir tikslų formulavimas; 2) įmonės strateginių tikslų planavimą, šių planų įgyvendinimą, tolimesnį stebėjimą, vertinimą bei korekcinius veiksmus (Cadez ir Guilding, 2008).

Apibendrinant pažymėtina, jog kiekvienas strateginės valdymo apskaitos raidos laikotarpis yra glaudžiai susijęs su valdymo apskaitos vystymusi. Vystantis valdymo apskaitai keitėsi ir požiūris į jos pobūdį: nuo išlaidų nustatymo, veiklos procesų kontrolės iki vertės kūrimo, efektyviai valdant išteklius bei siekiant sukurti pridėtinę vertę ir strateginį pozicionavimą. Taigi, galima teigti, jog strateginė valdymo apskaita išsivystė iš valdymo apskaitos, kuri turi bendrą vidinių duomenų informacijos rinkimo fondą bei ryškią sąsają su įmonių strategija ir jų rezultatais.

2. Strateginės valdymo apskaitos sritys

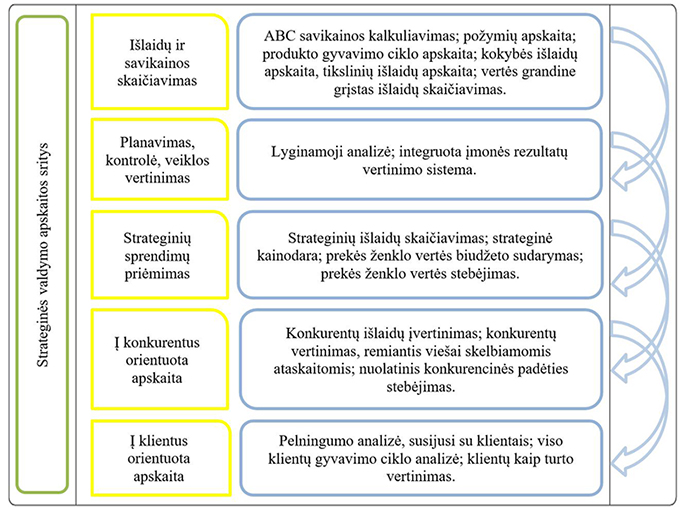

Tradicinė valdymo apskaita yra naudojama renkant, apdorojant, analizuojant ir teikiant informaciją, skirtą planavimui, sprendimų priėmimui ir stebėsenos procesams vykdyti. Tuo tarpu strateginė valdymo apskaita apima informacijos rinkimą, apdorojimą bei analizę, reikalingą strateginiam valdymui, rinkodaros bei kitoms strateginėms ir vadybinėms funkcijoms atlikti. Priešingai tradicinei valdymo apskaitai, kuri yra orientuota į vidinę analizę, strateginė valdymo apskaita didesnį dėmesį skiria išorės ateities veiksnių vertinimui. Vieną iš išskirtinumų galima paminėti, jog strateginė valdymo apskaita apima daugialypę analizę – sudarytą tiek iš finansinių ir nefinansinių tyrimų apie klientus, konkurentus, rinkas ir išorinę aplinką, leidžiančią įmonėms sukurti konkurencinį pranašumą bei pagerinti organizacijų veiklą (Pires, Alves, Rodrigues, 2015, p. 9). Skirtingas strateginės apskaitos sritis nagrinėjo daugelis autorių, tačiau vieną naujausių teorijų parengė Cadez, Guilding (2007, 2008), kurie analizavo tyrimus, orientuotus į konkurentus, ir išskyrė pagrindines strateginės apskaitos sritis, suskirstytas į penkias plačias kategorijas: 1) išlaidų ir savikainos skaičiavimas; 2) planavimas, kontrolė ir veiklos vertinimas; 3) strateginių sprendimų priėmimas; 4) į konkurentus orientuota apskaita; 5) į klientus orientuota apskaita (žr. 3 pav.).

3

pav. Pagrindinės strateginės valdymo apskaitos sritys ir jų įgyvendinimui

taikomi instrumentai

Šaltinis:

sudaryta autorių, remiantis Cadez, Guilding (2007, 2008)

3 paveiksle matoma, jog pirmajai kategorijai – išlaidų ir savikainos skaičiavimui – priskiriami šeši instrumentai, sudarantys galimybę nustatyti, analizuoti ir strategiškai valdyti išlaidas: 1) veiklos sritimis pagrįstas savikainos apskaičiavimas (angl. activity based costing, sutr. ABC); 2) požymių apskaita, (angl. attribute costing), kuri literatūroje dažnai įvardijama, kaip ABC II metodas; 3) produkto gyvavimo ciklo išlaidų apskaita (angl. life cycle costing); 4) kokybės išlaidų apskaita (angl. quality costing); 5) tikslinių išlaidų apskaita (angl. target costing); 6) vertės grandine grįstas išlaidų skaičiavimas (angl. value chain costing).

Antrąją kategoriją – planavimą, kontrolę ir veiklos vertinimą – sudaro du metodai: 1) lyginamoji analizė (angl. benchmarking), kurios metu organizacijos lygina savo įmonės atliekamus procesus su rinkos lyderių; 2) integruota įmonės rezultatų vertinimo sistema (angl. integrated performance measurement), apimanti tiek finansines ir nefinansines vertinimo priemones.

Trečioji kategorija – strateginių sprendimų priėmimas – apima šiuos instrumentus: 1) strateginių išlaidų apskaičiavimą (angl. strategic costing); 2) strateginę kainodarą (angl. strategic pricing); 3) prekės ženklo vertės biudžeto sudarymą (angl. brand value budgeting); 4) prekės ženklo vertės stebėseną (angl. brand value monitoring).

Ketvirtąją sritį – į konkurentus orientuotą apskaitą – sudaro: 1) konkurentų išlaidų įvertinimas (angl. competitor cost assessment); 2) konkurentų vertinimas, remiantis viešai paskelbtomis ataskaitomis (angl. competitor appraisal based on published statements); 3) nuolatinę konkurencinės padėties stebėseną (angl. competitive position monitoring).

Paskutiniąją kategoriją, kuri įvardijama kaip į klientus orientuota apskaita, apima: 1) pelningumo analizė, susijusi su klientais (angl. customer profitability analysis), kurią galima išskirti į atitinkamus klientų segmentus (angl. customer segment profitability analysis): 2) viso klientų gyvavimo ciklo analizė (angl. lifetime customer profitability analysis); 3) klientų kaip turto vertinimas (angl. valuation of customers as assets).

Mokslinėje literatūroje taip pat pastebima, jog Cadez ir Guilding (2008, 2007) išskirtos strateginės valdymo apskaitos sritys ir jų įgyvendinimui taikomi instrumentai buvo nagrinėjami ir kitų autorių (žr. 1 lentelę).

1 lentelė. Pagrindinės strateginės valdymo apskaitos sritys skirtingų autorių požiūriu

Cinquini ir Tenucci (2010) |

Cadez ir Guilding (2008) |

Roslender ir Hart (2003) |

Guilding ir McManus (2002) |

Drury (2002) |

Shank ir Govindarajan (1989) |

Iš viso: |

|

Veiklos sritimis pagrįstas savikainos skaičiavimas |

✕ |

✕ |

2 |

||||

Požymių apskaita |

✕ |

✕ |

✕ |

3 |

|||

Produkto gyvavimo ciklo išlaidų apskaita |

✕ |

✕ |

✕ |

✕ |

✕ |

5 |

|

Kokybės išlaidų apskaita |

✕ |

✕ |

✕ |

✕ |

4 |

||

Tikslinių išlaidų apskaita |

✕ |

✕ |

✕ |

✕ |

✕ |

5 |

|

Vertės grandine grįstas išlaidų skaičiavimas |

✕ |

✕ |

✕ |

3 |

|||

Lyginamoji analizė |

✕ |

✕ |

✕ |

3 |

|||

Integruota įmonės rezultatų vertinimo sistema |

✕ |

✕ |

2 |

||||

Strateginių išlaidų skaičiavimas |

✕ |

✕ |

✕ |

3 |

|||

Strateginė kainodara |

✕ |

✕ |

2 |

||||

Prekės ženklo vertės biudžeto sudarymas |

|||||||

Prekės ženklo vertės stebėjimas |

✕ |

1 |

|||||

Konkurentų išlaidų vertinimas |

✕ |

✕ |

✕ |

3 |

|||

Konkurentų vertinimas, remiantis viešai paskelbtomis ataskaitomis |

✕ |

✕ |

✕ |

3 |

|||

Nuolatinis konkurencinės padėties stebėjimas |

✕ |

✕ |

✕ |

✕ |

4 |

||

Pelningumo analizė, susijusi su klientais |

✕ |

1 |

|||||

Pelningumo analizė, susijusi su klientų segmentais |

✕ |

✕ |

2 |

||||

Pelningumo analizė, orientuota į produkto gyvavimo ciklo klientus |

✕ |

✕ |

2 |

||||

Klientų kaip turto vertinimas |

✕ |

✕ |

2 |

||||

Į klientus orientuota apskaita |

✕ |

✕ |

2 |

||||

Iš viso: |

11 |

16 |

5 |

5 |

5 |

10 |

Šaltinis: sudaryta autorių, remiantis Oboh, Ajibolade (2017); Pires, Alves, Rodrigues (2015)

Kaip matyti 1 lentelėje, plačiausiai nagrinėti pirmosios kategorijos – išlaidų ir savikainos skaičiavimai – aptinkami Cinquini,Tenucci (2010), Cadez, Guilding (2008), Roslender, Hart (2003), Drury (2002), Shank, Govindarajan (1989) darbuose. Didelis dėmesys skiriamas ir ketvirtajai kategorijai – į konkurentos orientuotai apskaitai – kurios analizė matoma Cinquini, Tenucci (2010), Cadez, Guilding (2008) bei Shank, Govindarajan (1989) darbuose. Taip pat svarbi penktoji kategorija – į klientus orientuota apskaita – kurią išskyrė ir analizavo Guilding, McManus (2002) bei Cadez, Guilding (2008). Antrąją kategoriją – planavimą, kontrolę ir veiklos vertinimą – analizavo ne vienas užsienio autorius, pagrindiniai išskiriami: Cinquini, Tenucci (2010), Cadez, Guilding (2008). Tuo tarpu trečioji kategorija – strateginių sprendimų priėmimo apskaita – yra svarbi strateginės valdymo apskaitos grupė, kurią analizavo Roslender, Hart (2003), Cadez, Guilding (2008), Shank, Govindarajan (1989).

Taigi, Cadez, Guilding (2007, 2008) išskirtos penkios strateginės valdymo apskaitos sritys buvo neretai aptinkamos įvairių užsienio autorių darbuose, kurie pateikė išplėtotas strateginės valdymo apskaitos instrumentų sampratas ir jų daromą poveikį įmonių strateginiams sprendimams.

3. Strateginės valdymo apskaitos instrumentų apžvalga

3.1. Išlaidų ir savikainos skaičiavimo srities instrumentai

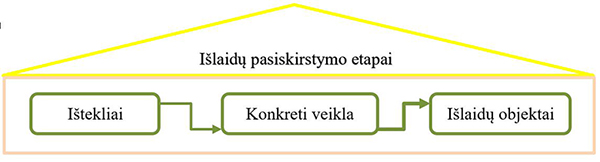

Strateginė valdymo apskaita susideda iš daugybės instrumentų, kurie gali patenkinti šiuolaikinius įmonių valdymo poreikius ir suteikti vadovybei informaciją, reikalingą pagrindinėms įmonės funkcijoms atlikti (Almaryani, Sadik, 2012). Vienas žinomiausių ir plačiausiai naudojamų instrumentų, kurį įmonės taiko daugiau nei dvidešimt metų, yra veiklos sritimis pagrįstas savikainos skaičiavimas (sutr. ABC), parodantis informaciją apie organizacijos išteklius, veiklas ir išlaidų objektus (Goebel, Marshall, Locander, 1998).

Pasak Žižytės, Tamulevičienės (2018), dabartinės verslo ir rinkos aplinkos sąlygos daro svarbią įtaką išlaidų mažinimo procese. Siekiant išlaikyti įmonių efektyvumą yra svarbu žinoti gaminamos produkcijos ir paslaugų savikainą. Laurinavičienė, Mackevičius (2011) teigė, jog teisingas savikainos kalkuliavimas gali padėti gauti informaciją, apie išlaidų susidarymą, jų atsiradimo vietas, tendencijas, pokyčių priežastis ar netgi šių priežasčių kaltininkus. Todėl, naudojant ABC savikainos skaičiavimo metodą, įmonės, žinodamos gaminamos produkcijos ar teikiamų paslaugų savikainą, įvertina organizacijos veiklos efektyvumą, ekonomiškumą, teisingai prognozuoja savikainos kainas ir pelną.

Pagrindinė veiklos sritimis pagrįsto savikainos skaičiavimo nuostata yra ta, jog kiekvienai veiklai reikia atitinkamų išlaidų, kai produktų pardavimas ar gamyba sudaro įvairios veiklos poreikį. Pasak Baker (1998), visos išlaidos, kurios yra priskiriamos atitinkamai veiklos sričiai, yra atskirtos ir tarpusavyje suderintos. Dėl šių priežasčių yra išskiriamas svarbus ABC sistemos bruožas, jog pirmiausia skaičiuojamos įmonės tam tikrų veiklos sričių visos pridėtinės išlaidos, o vėliau kalkuliuojamos esamos produkcijos išlaidos. Yra remiamasi prielaida, jog kiekvienai veiklai reikia tam tikrų išlaidų, todėl yra svarbu gebėti suvokti veiksnius, darančius įtaką kiekvienai veiklos sričiai (Lakis, Mackevičius, Gaižauskas, 2010). Šis metodas yra daugiau orientuotas į veiklą, kuri tampa pagrindiniu išlaidų objektu, o pats metodo taikymas remiasi planavimu bei kontrole (Žižytė, Tamulevičienė, 2018). Supaprastintu požiūriu, paslaugos ar produkto savikainos kalkuliavimas yra padalijamas į du etapus (žr. 4 pav.).

4 pav. Išlaidų

paskirstymas pagal veiklos sritimis pagrįstą savikainos skaičiavimo

metodą

Šaltinis: sudaryta autorių,

remiantis Baker (1998)

Taigi, veiklos sritimis pagrįsta savikainos skaičiavimo sistema gali padėti pašalinti netikslumus, kurie atsiranda netiesiogines išlaidas skirstant tuomet, kai yra remiamasi viena pasirinkta paskirstymo baze (Andrade ir kt., 1999). Ši sistema gali būti naudojama daugelyje kitų įmonės veiklos aspektų, todėl yra vienas populiariausių strateginės valdymo apskaitos instrumentų išlaidų ir savikainos skaičiavimo srityje. ABC savikainos skaičiavimas yra naudinga priemonė lyginant regionus, produktų linijas, ar prekės ženklus, kas leidžia pasiekti pelningumo dinamiką.

Nepaisant tradicinės ABC savikainos skaičiavimo sistemos privalumų – pagalba nustatant sritis, kuriose galima sumažinti išlaidas, gamybos proceso racionalizavimas, naudingos informacijos teikimas, siekiant priimti valdymo sprendimus (Šapkauskienė, Leitonienė 2009) – kiti autoriai pastebėjo nemažai šios sistemos trūkumų: reikalingos specialios žinios, papildomos lėšos ir laikas bei matomi gaminių matavimų netikslumai ar jų aktualumo nebuvimas. Todėl mokslinėje literatūroje buvo išskirtos ir pasiūlytos kitos ABC sistemos rūšys: neapibrėžta ABC sistema (angl. fuzzy ABC system, sutr. FABC), Monte Karlo ABC sistema (angl. Monte Carlo ABC system, sutr. MCABC) ir laiku grįsta ABC sistema (angl. Time – driven ABC system, sutr. TDABC). Neapibrėžta ABC sistema išplečia tradicinę ABC sistemą ir yra skirta organizacijoms, turinčioms nepastovią, neaiškią ar nepatikimą informaciją. Galima išskirti tris pagrindines įmonių grupes, kurioms neapibrėžtoji ABC sistema suteikia daugiausiai naudos: 1) įmonėms, kurios veikia neapibrėžtoje verslo aplinkoje; 2) įmonėms, kurios neturi tikslios ar pakankamos informacijos apie patirtas išlaidas praeityje; 3) įmonėms, kurios nepasitiki savo apskaičiuotų duomenų, susijusių su išlaidomis, tikslumu (Nachtmann ir kt., 2001; cit. Esmalifalak, Albin, Benzadpoor, 2015). Neapibrėžtoji ABC sistema suteikia veiksmingas priemones matematinėms problemoms modeliuoti, siekiant naudoti parametrus, parodančius informacijos netikrumą. Kitas išplėstinis ABC metodas – Monte Karlo ABC – apibūdinamas kaip intensyvus matematinis metodas, leidžiantis įmonėms atsižvelgti į kiekybinės analizės ir sprendimų priėmimo netikrumą (Esmalifalak, Albin, Benzadpoor, 2015). Šis metodas sukuria galimų rezultatų modelius, parodant neapibrėžtus duomenų parametrus kartu su tikimybių pasiskirstymu. Tikimybiniai metodai, siekiant pašalinti neapibrėžtumą, gali būti diegiami tik tais atvejais, kai egzistuoja tinkama išlaidų bazė, turinti istorinius duomenis. Be šių dviejų veiklos sritimis pagrįstų savikainos skaičiavimo metodų, yra išskiriama kita rūšis – laiku grįsta ABC sistema. Tradicinėje ABC sistemoje išlaidos yra priskiriamos veikloms, o tik po to produktams, tuo tarpu šis metodas suteikia galimybę tiesiogiai įvertinti kiekvieno produkto sukeliamas išlaidas (Šapkauskienė, Leitonienė, 2009). Laiku grįsta ABC sistema numato išlaidų sunaudojimą pagal įvertintą kiekvienos veiklos veikimo laiką, kuris yra skaičiuojamas standartinio laiko vieneto kaina. Ši metodika leidžia eliminuoti vertės nepridedančias veiklas ir sutrumpinti bendrą laiko pralaidumą.

Apibendrinant galima teigti, jog tradicinė veiklos sritimis pagrįsta savikainos skaičiavimo sistema, nors ir plačiausiai naudojama įmonėse, tačiau vis dažniau nepajėgi tiksliai įvertinti einamosios įmonės būklės ir neretai skatina priimti netinkamus valdymo sprendimus. Dėl šių priežasčių pradėjo populiarėti naujai išplėstos ABC sistemos, kurios suteikia greitai prieinamą ir aiškiai suprantamą informaciją, kas lemia tinkamus įmonių valdymo sprendimus ir leidžia pasiekti strateginius organizacijos tikslus.

Kitas gerai žinomas instrumentas, priskiriamas starteginės valdymo apskaitos išlaidų ir savikainos skaičiavimo srities kategorijai, yra tikslinių išlaidų apskaita. Šiomis dienomis gamintojai itin dažnai susiduria su nuolat besikeičiančiomis rinkos sąlygomis, kas skatina ieškoti naujų būdų kurti efektyvias strategijas, siekiant išlaikyti norimą veiklos pelningumą ir didinti įmonių konkurencingumą (Zengin, Ada, 2009). Rinkos pokyčių problemoms spręsti yra naudojamas tikslinių išlaidų instrumentas, kuris apibūdinamas kaip gaminio ir jo gamybos technologijų projektavimo metu atliekamas sistemingas gaminio tikslinių išlaidų apskaičiavimas ir valdymas (Savickas, 2011).

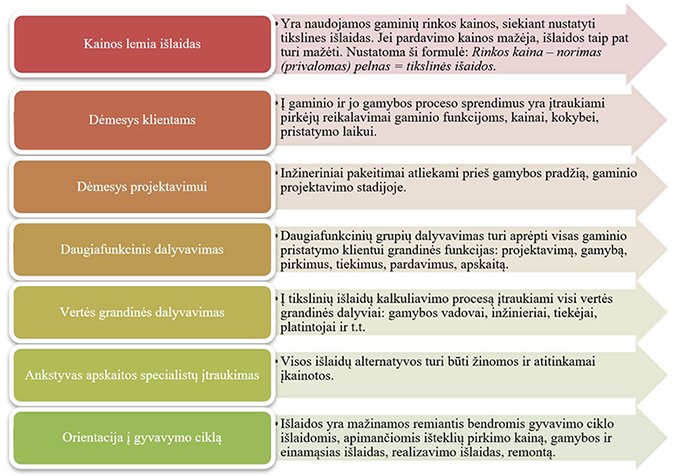

Mokslinėje literatūroje tikslinių išlaidų apskaita apibūdinama trimis pagrindiniais požiūriais: 1) į rinką orientuota tikslinių išlaidų apskaita; 2) į gamybą orientuota tikslinių išlaidų apskaita; 3) į produktą orientuota tikslinių išlaidų apskaita (Feil, Yook, Kim, 2004). Savickas (2011), taip pat išskiria keletą principų, kurie lemia tikslines išlaidas ir padeda įmonėms pateikti pirkėjų poreikius tenkinančius gaminius ar paslaugas, leidžiančias užtikrinti atitinkamus pinigų srautus ir pelno normą (žr. 5 pav.).

5 pav. Tikslinių išlaidų kalkuliavimo principai

Šaltinis: sudaryta autorių, remiantis Savickas

(2011)

5 paveiksle nurodytas pirminis principas, jog kainos lemia išlaidas, yra siejamas su tikslinių išlaidų dydžio nustatymu. Paprasčiausias būdas nustatyti tikslinių išlaidų dydį, yra surasti produkto vieneto tikslinę pardavimo kainą ir tikslinį šio produkto pelną. Tikslinė pardavimo kaina nurodo būtinybę parduoti produktą už norimą pardavimo kainą. Norimas pelnas dažniausiai priklauso nuo įmonės strateginių tikslų ir yra skaičiuojamas kaip procentas nuo viso turto, pardavimo pajamų ar kapitalo. Taigi, šis principas yra vienas esminių, lemiančių tikslines išlaidas ir neretai yra taikomas kaip bendras terminas, siekiant apibrėžti ir apjungti visus nurodytuosius principus.

Apibendrinant, tikslinių išlaidų apskaita yra išlaidų valdymo procesas, kuris priklauso nuo strateginių organizacijos tikslų, rinkoje vykstančių pokyčių ir kitų susidariusių veiksnių visumos. Šis strateginės valdymo apskaitos instrumentas integruoja klientų reikalavimus, techninę produkto klasifikaciją ir produkto išlaidų mažinimo galimybes, pašalinant pridėtinės vertės neturinčias produkto funkcijas. Tikslinių išlaidų apskaita leidžia įmonėms efektyviai valdyti išlaidas, sukuriant didesnę jo vertę (Zengin, Ada, 2009).

Taikant produkto gyvavimo ciklo išlaidų apskaitos instrumentą, yra išanalizuojamos ir paskirstomos produkto gamybos, naudojimo, šalinimo išlaidos, siekiant išlaikyti kuo mažesnį produkto išlaidų lygį. Ši gyvavimo ciklo išlaidų apskaitos rūšis įmonėms tampa svarbia dalimi, padedant įvertinti planavimo efektyvumą, tinkamai analizuojant faktines ir biudžetines gyvavimo ciklo išlaidas ir šių išlaidų pasiskirstymą. Gyvavimo ciklo išlaidas sudaro visos išlaidos, kurios yra priskirtinos produktui nuo jo sukūrimo pradžios, įskaitant įrengimo, eksploatavimo, palaikymo, priežiūros ir šalinimo išlaidas (Dunk, 2004).

Literatūroje produkto gyvavimo ciklo apskaita yra skirstomas į keturis pagrindinius etapus: 1) įėjimo į rinką etapas; 2) augimo etapas; 3) brandos etapas; 4) nuosmukio etapas (Bengü, Kara, 2019). Šie produkto gyvavimo ciklo apskaitos etapai gali būti atitinkamai sutrumpinti arba prailginti, atsižvelgiant į esamas rinkos sąlygas.

Nors šis instrumentas nėra plačiai nagrinėjamas literatūroje, tačiau išskiriama, jog klientų profiliavimas, konkurencinis pranašumas ir informacinių sistemų teikiama informacija daro įtaką, kaip įmonės naudoja produkto gyvavimo ciklo išlaidų apskaitą. Klientų profiliavimo analizė leidžia apsvartyti gaminių dizainą, išlaidų galimybes, kurios yra būtinos, siekiant atitikti klientų reikalavimus ir poreikius. Kitas veiksnys – konkurencinis pranašumas – nusako, jog gyvavimo ciklo išlaidų apskaita skatina įmones lanksčiai reaguoti į produkto pristatymo laiką, tinkamai koreguoti kokybę, kainą ir atsargų lygį. Organizacijų gebėjimas užtikrinti šiuos procesus padeda pasiekti konkurencinį pranašumą. Tuo tarpu informacinių sistemų teikiamos žinios ir informacija gali padėti suteikti patikimumą, aktualumą, tikslumą ir išsamumą, siekiant priimti teisingus valdymo sprendimus.

Taigi, nors nėra daug tyrimų apie gyvavimo ciklo išlaidų apskaitos taikymo lygį organizacinėje aplinkoje, tačiau literatūros apžvalgoje yra išskiriama, jog šis strateginės valdymo apskaitos instrumentas yra naudojamas gaminio išlaidoms nustatyti per visą jo gyvavimo ciklą. Ši metodika gali būti naudojama, priimant sprendimus dėl biudžeto sudarymo, tačiau esminis šio strateginės valdymo apskaitos instrumento tikslas yra analizuoti, prognozuoti ir valdyti visų rūšių išlaidas, esant įvairiems produkto gyvavimo ciklo etapams.

Kiti autorių išskiriami strateginės valdymo apskaitos instrumentai, priskiriami išlaidų ir savikainos apskaičiavimo kategorijai, yra požymių apskaita, kokybės išlaidų apskaita ir vertės grandine grįstas išlaidų apskaičiavimas. Mokslinėje literatūroje mažai nagrinėtas požymių apskaitos instrumentas yra apibūdinamas kaip prekių ar paslaugų išlaidų nustatymo metodas, kai išlaidos yra nustatomas, atsižvelgiant į klientų reikalavimus (Dmitrović-Šaponja, Suljonović , 2017). Taip pat yra išskiriamas ir vertės grandine pagrįstas išlaidų skaičiavimas, kuris tampa naudinga strategijos planavimo praktika, atsižvelgiant į ateities orientaciją. Šis strateginės valdymo apskaitos instrumentas yra išlaidų analizės metodas, nagrinėjantis visas išlaidas, susijusias su kiekviena vertės grandinėje esančia veikla. Taikant vertės grandine grįstą išlaidų skaičiavimą, įmonės gali teikti vartotojams didžiausią naudą, už mažiausią įmanomą kainą. Tai padeda įmonėms išlaikyti nuoseklias išlaidų mažinimo strategijas ir tokiu būdu padidinti verslo efektyvumą.

Kokybės išlaidų apskaita padeda organizacijoms sumažinti gamybos išlaidas, padidinti produktyvumą ir klientų pasitenkinimą. Šis instrumentas, sumažindamas gamybos išlaidas, identifikuoja pernelyg dideles išlaidas ir nustato pridėtinės vertės neturinčias veiklas (Dale, Wan, 2002). Nagrinėjant kokybės išlaidų apskaitą, yra atsižvelgiama į tokius pagrindinius elementus: tradicinis kokybės išlaidų prevencijos, įvertinimo ir nesėkmės atvejo metodai (angl. prevention – appraisal – failure method) (žr. 6 pav.).

6 pav.

Kokybės išlaidų elementai

Šaltinis: sudarytas autorių,

remiantis Dale, Wan, (2002)

Pirmasis elementas – prevencija – apima produkto kokybės planavimą, dizainą, vystymą, techninę priežiūrą, ir kokybės gerinimo programas. Produkcijos įvertinimas yra apibūdinamas kaip pasirengimas gaminti produktą, esminis jo patikrinimas ir bandymai. Išbandžius produktą, seka bandymo rezultatų analizė bei ataskaitų teikimas. Nesėkmės yra skirstomos į vidaus ir išorės nesėkmes. Vidaus nesėkmės yra apibrėžiamas kaip produkto keitimas, perdarymas ar taisymas, siekiant pašalinti esamas vidines problemas. Tuo tarpu išorės nesėkmės yra apibūdinamos kaip klientų skundai, pretenzijos dėl garantijos, produktų grąžinimas ir pardavimų praradimas. Anot Dikavičiaus, Stoškaus (2003), sunkiausia nustatyti nesėkmės išlaidas, kurios paprastai sudaro didžiausią kokybės išlaidų dalį. Todėl būtini apskaitos metodai, kad jais galima būtų įvertinti ne tik šių išlaidų struktūrą, bet ir įvairių technologinių sprendimų efektyvumą. Todėl kiekviena įmonė, atsižvelgusi į savo veiklos specifiką, turėtų parengti kokybės išlaidų skaičiavimo ir apskaitos metodiką. Praktikoje neretai pastebima, jog literatūroje nurodytus kokybės išlaidų elementus nėra lengva susieti su tais, kuriuos naudoja įmonės. Priskirti atitinkamus elementus yra daug laiko užimantis ir sudėtingas procesas, o patys elementai nėra pakankamai išsamūs, todėl turėtų būti modifikuojami, siekiant atitikti reikiamą gamybos būdą.

Taigi, nors praktikoje požymių, kokybės išlaidų apskaita ir vertės grandine grįstas išlaidų skaičiavimas nėra plačiai pritaikytas įmonių kasdieninėse veiklose, tačiau mokslinėje literatūroje yra sutariama, jog šių strateginės valdymo apskaitos instrumentų įdiegimas įmonėse gali padėti tinkamai valdyti konkurencinę aplinką, padidinti veiklos efektyvumą, sumažinti produkcijos išlaidas ir patobulinti valdymo strategiją. Todėl šių strateginės valdymo apskaitos instrumetų pritaikymas įmonėse yra svarbus įrankis, siekiant pagerinti ne tik išlaidų valdymą, tačiau ir įmonės darbuotojų produktyvumą, pelną bei klientų pasitenkinimą.

3.2. Planavimo, kontrolės ir veiklos vertinimo bei strateginių sprendimų sričių instrumentai

Antrajai kategorijai priklausantys strateginės valdymo apskaitos instrumentai yra lyginamoji analizė bei integruota įmonės rezultatų palyginimo sistema. Lyginamoji analizė yra plačiai žinoma kaip geriausios praktikos paieška. Valdymo požiūriu lyginamoji analizė apima nuolatinį, sistemingą organizacijos produktų, paslaugų ir darbo procesų, pripažintų geriausios praktikos pavyzdžiais, vertinimo procesą, siekiant tobulinti organizacijos veiklą (Sarkis, 2001). Lyginamoji analizė yra svarbi įmonių strateginės apskaitos valdymo priemonė, padedanti nustatyti veiklos spragas ir trūkumus, o šiems trūkumas panaikinti yra inicijuojama įdiegti sistemingas nuolatinio tobulinimo programas, padedančias stebėti ir vystyti reikiamas sritis (Wever ir kt., 2007). Lyginamoji analizė suteikia didesnę reikšmę ne tik geriausios praktikos paieškoje ir jos palyginime, tačiau taip pat padeda išmatuoti įmonės efektyvumo bei našumo lygį ir atskleisti geriausiųjų įmonių valdymo sprendimus, dėl kurių jos gali įgyti konkurencinį pranašumą.

Kitas, antrajai kategorijai priklausantis, strateginės valdymo apskaitos instrumentas yra integruota įmonės rezultatų palyginimo sistema, kuri yra apibūdinama kaip uždaros kontrolės sistema, padedanti diegti įmonės politiką ir strategiją, gauti informaciją apie įvairių veiklos lygių veiklą, siekiant valdyti verslo rezultatus (Bititci, Carrie, McDevitt, 1997). Integruota įmonės rezultatų palyginimo sistema yra veiklos valdymo procesas, kurio metu įmonė kontroliuoja veiklą, vadovaujantis strategija ir nustatytais tikslais. Giovannoni, Maraghnini (2013) nurodo, jog tradicinėje valdymo apskaitoje kiekviena įmonės funkcija yra vykdoma, siekiant sudaryti efektyvią veiklos judėjimo kryptį, pasitelkiant skirtingas strategines kryptis, tuo tarpu integruota įmonės rezultatų palyginimo sistema naudoja skirtingas priemones, siekiant sudaryti efektyvų veiklos judėjimą vieninga strategine kryptimi. Tai yra matavimo įrankis, užtikrinantis veiksmingą bendradarbiavimą taip įvairių organizacijos vienetų, atliekantis koordinavimą ir žinių integravimą įmonių lymenyje.

Taigi, šie strateginės valdymo apskaitos instrumentai atlieka svarbų vaidmenį kontroliuojant, koordinuojant, lyginant bei tobulinant įmonės veiklą. Lyginamoji analizė orientuojasi į geriausios praktikos paiešką, siekiant pagerinti organizacijos rezultatus, nustatant į išorę ir ateitį orientuotus tikslus. Tuo tarpu integruota įmonės rezultatų palyginimo sistema atlieka integruotą veiklos vertinimą, atsižvelgiant į finansinius ir nefinansinius veiklos rodiklius, susijusius su vidaus ir išorės perspektyvomis, siekiant efektyviai valdyti organizacijos veiklą.

Trečioji strateginės valdymo apskaitos instrumentų kategorija yra susijusi su strateginių išlaidų analize, padedančia pasiekti konkurencinį pranašumą. Strateginių išlaidų skaičiavimas siūlo nuoseklų išlaidų, skirtų finansiniam ir konkurenciniam pranašumui pasiekti, valdymo procesą. Strateginių išlaidų sistemos diegimas nubrėžia funkcines ribas, kurios suburia visų organizacijos padalinių darbuotojus, siekiant išvengti klaidų (Loomba, 2001). Strateginių išlaidų sistema padeda sumažinti įmonės išlaidas, tobulinant produktus bei jų kūrimo procesus. Ši sistema gali suteikti įmonės vadovybei išsamią informaciją apie tai, kas lemia išlaidų padidėjimo šaltinius organizacijoje, tokiu būdu nukreipiant informaciją į bendrą išlaidų mažinimą, išlaikant kontrolę šiose prioritetinėse rizikos zonose.

Kitas šiai kategorijai priskiriamas išlaidų analizės instrumentas, yra strateginė kainodara, kuri remiasi kainų nustatymu, atsižvelgiant į konkurentų veiksmus. Tuo tarpu prekės ženklo vertės biudžeto sudarymas ir jo vertės stebėjimas atlieka svarbų vaidmenį valdymo apskaitoje bei yra reikšminga strateginės valdymo apskaitos plėtros dalis. Prekės ženklai yra svarbūs organizacijų konkurencinio pranašumo šaltiniai, padedantys vienos įmonės produkciją atskirti nuo kitos, kuriančios analogiškus produktus (Majerova, Kliestik, 2015). Atsižvelgiant į prekės ženklo pranašumus ir svarbą, yra manoma, jog efektyviam prekės ženklo valdymui yra reikalinga atidi stebėsena ilgalaikėje perspektyvoje (Sriram, Balachander, Kalwani, 2007). Taip pat pažymima, jog prekės ženklo valdymui teigiamą įtaką daro reklama, kuri padeda apibrėžti produkto kokybę, per palankias asociacijas ir naudojimosi patirtį. Be to, svarbią įtaką daro ir inovacijos, kurios padeda atgaivinti produkcijos liniją bei suteikti jai išskirtinumo.

Apibendrinant, trečioji strateginės valdymo apskaitos instrumentų kategorija apima išlaidų analizę, kuri padeda organizacijoms išsiskirti iš kitų, tokiu būdu pasiekiant konkurencinį pranašumą. Strateginių išlaidų skaičiavimas yra sutelktas į strateginę išlaidų analizę, kuri suteikia naudingą informaciją apie išlaidų didėjimo šaltinius organizacijoje. Strateginė kainodara yra orientuota į strateginės kainos nustatymą, remiantis konkurentų analize. Prekės ženklo biudžeto sudarymas neretai susijęs su prekės ženklo vadybinių sprendimų, susijusių su išteklių paskirstymu prekės ženklo pozicijai palaikyti, pagrindu. Tuo tarpu prekės ženklo vertės stebėjimas padeda įvertinti esamus prekiniam ženklui darančius įtaką veiksnius, kurie lemia produkcijos pelningumą.

3.3. Į konkurentus ir į klientus orientuotų apskaitų sričių instrumentai

Ketvirtoji strateginės valdymo apskaitos instrumentų kategorija apima konkurentų išlaidų analizę, kurios metu yra įdiegiamos sistemingos procedūros, apimančios masto ekonomikos analizę, konkurentų gamybines veiklas, santykių su suinteresuotomis šalimis vertinimą bei konkurentų gaminių technologijos tyrimą (Lawrence, John, 2020). Taip pat svarbi ir konkurentų analizė, remiantis finansinėmis ataskaitomis, kuri pateikia naudingą informaciją apie įmonės pelningumą bei finansinį patikimumą. Remiantis viešai paskelbtomis ataskaitomis, įmonės gali analizuoti konkurentų finansinius rodiklius, kurie nurodo veiklos produktyvumą, pelningumą, likvidumą ar gamybos efektyvumą. Konkurentų analizė, remiantis finansinėmis ataskaitomis negali atskleisti visos informacijos, susijusios su įmonės finansinėmis operacijomis, tačiau tinkamai nukreiptos išlaidų mažinimo programos gali užkirsti kelią aršiai konkurencinei kovai, o efektyviai įdiegta konkurentų išlaidų analizės apskaita gali padėti organizacijai surasti esamus trūkumus ir nustatyti verslo aplinkos galimybes bei grėsmes.

Taip pat pastebima, jog nuolatinis konkurencinės pozicijos stebėjimas padeda įmonėms suvokti esamą poziciją rinkoje, kas palengvina susidorojimą su augančiu technologiniu sudėtingumu ir rinkos konkurencingumu. Tokiu būdu organizacijos, žinodamas konkurentų silpnąsias ir stipriąsias vietas, gali efektyviau formuoti įmonės strategiją, išnaudojant savo strategines galimybes.

Penktoji strateginės valdymo apskaitos kategorija orientuota į klientus. Nuo 21 amžiaus pradžios vis dažniau pastebima, jog dėl didesnių informacijos rinkimo išlaidų ir sudėtingesnių klientų duomenų rinkimo metodų, visa kaupiama informacijos bazė apie klientus tapo pagrindine organizacijų sudedamąja dalimi. Įprastiniu požiūriu duomenų bazėje yra kaupiama asmeninė klientų informacija, taip pat įvairūs klientų elgesio duomenys. Strateginiu požiūriu ši informacija gali būti naudojama paslaugoms ar prekėms tobulinti, taip pat gerinant rinkodaros efektyvumą (Raaij, 2005). Klientų pelningumo analizė apima kiekvieno kliento pelningumo laipsnį ir bendrą pelningumo pasiskirstymą tarp klientų bazių. Supaprastintu požiūriu klientų pelningumo analizė apima pelno, uždirbto iš konkretaus kliento, apskaičiavimą. Šis pelnas yra skaičiuojamas, remiantis sąnaudomis ir pardavimais, kurie yra priskiriami konkrečiam klientui (Guilding, McManus, 2002). Taigi, klientų pelningumo analizė yra priemonė suprasti, kaip pasiskirsto iš klientų gauti pinigų srautai. Ši priemonė suteikia patikimesnį pagrindą, priimant sprendimus dėl investicijų į santykius su klientais, mažinant pinigų srautų nepastovumą ar pažeidžiamumą bei nustatant konkurencingą strateginę padėtį.

Kitas strateginės valdymo apskaitos penktosios kategorijos instrumentas yra klientų kaip turto vertinimas. Klientai yra įmonių nematerialus turtas, kurį stebėti bei nagrinėti yra itin sudėtinga (Gupta, Lehmann, 2003). Klientų kaip turto vertinimas yra nusakomas kaip būsimojo pelno, gauto iš kliento, dabartinė vertė. Taikant šį instrumentą, yra svarbu nustatyti, kiek laiko klientas teiks pelną įmonėje, pagal tai generuojant diskontuotus pinigų srautus šiam laikotarpiui. Toks pinigų srautų apskaičiavimas yra nusakomas kaip klientų ar klientų grupių vertės nustatymas įmonei.

Apibendrinant pažymėtina, kad ketvirtoji strateginės valdymo apskaitos instrumentų kategorija – į konkurentus orientuota apskaita – koncentruojasi į konkurentų išlaidų struktūrą, remiantis tiesioginiais ir netiesioginiais šaltiniais, kurios metu siekiama surinkti informaciją apie konkurentų pelningumą, pardavimų apimtis ir išlaidas, atsirandančias iš klientų, tiekėjų ar darbuotojų segmentų. Ši informacija įmonėms yra naudinga stebint, planuojant įmonės veiklą ir priimant formavimo sprendimus dėl strategijos. Į klientus orientuota apskaita apima apskaitos praktiką, nukreiptą į pelno, pardavimų ar dabartinės uždarbio vertės, susijusios su klientų grupe, vertinimą. Klientų pelningumo analizė leidžia įvertinti klientų bei jų segmentų pelningumą, kuris suteikia į ateitį orientuotą požiūrį. Klientų vertinimas kaip turtas įvertina visų būsimų pinigų srautų dabartinę vertę atitinkamam klientui ar klientų segmentui. Ši apskaitos praktika įgyja strateginę orientaciją, kuri leidžia ne tik įvertinti santykius su klientais, tačiau priimti strateginius sprendimus, susijusius su rinkodara, išteklių valdymu ar naujos produkcijos kūrimu.

Išvados

1. Įmonės strategijos, tikslų ir šių aplinkos veiksnių suderinimui yra pasitelkiama strateginė valdymo apskaita, kuri kaupia duomenis apie organizacijos veiklą, besikeičiančią išorinę aplinką, bei apima strateginį pozicionavimą, kai derinama informacija apie klientus, konkurentus ir rinką.

2. Strateginę valdymo apskaitą galima suskirstyti į penkias kategorijas: 1) išlaidų ir savikainos skaičiavimas; 2) planavimas, kontrolė ir veiklos vertinimas; 3) strateginių sprendimų priėmimas; 4) į konkurentus orientuota apskaita; 5) į klientus orientuota apskaita. Kiekvienoje kategorijoje, taikant skirtingus strateginės valdymo apskaitos instrumentus, identifikuojamos ir sprendžiamos įvairios organizacijos problemos, susijusios su vidaus ir išorės veiksnių įtaka įmonės strategijos formulavimui ir įgyvendinimui.

3. Išlaidų ir savikainos skaičiavimo kategorijai priklausantys strateginės valdymo apskaitos instrumentai, yra susiję su išlaidų ir savikainos apskaičiavimu, kuriais siekiama valdyti strategines išlaidas. Veiklos sritimis pagrįstas savikainos skaičiavimo metodas yra vienas populiariausių instrumentų, naudingas, nustatant sritis, kuriose galima sumažinti išlaidas, suteikiant informaciją, padedančią priimti teisingus valdymo sprendimus. Tuo tarpu požymių apskaita yra labiau orientuota į išorę, kurios metu prekių ar paslaugų, išlaidos yra nustatomas, atsižvelgiant į klientų reikalavimus. Produkto gyvavimo ciklo apskaita remiasi ilgalaikės apskaitos perspektyva, kai yra atsižvelgiama į visas produkto sąnaudas nuo jo įkūrimo, brandos stadijos ir nuosmukio. Šis instrumentas apibūdinamas kaip veiksminga priemonė, kontroliuojant trumpalaikes valdymo tendencijas. Kokybės išlaidų apskaita – sumažina gamybos išlaidas, identifikuoja pernelyg dideles išlaidas ir nustato pridėtinės vertės neturinčias veiklas. Tikslinių išlaidų apskaita, atsižvelgiant į klientų reikalavimus ar techninę produkto klasifikaciją, pašalina pridėtinės vertės neturinčias produkto funkcijas. Vertės grandine grįstas išlaidų skaičiavimas pasižymi tuo, jog suteikia vartotojams didžiausią naudą už mažiausią galimą kainą, kas padeda organizacijoms išlaikyti išlaidų mažinimo strategijas ir pagerinti veiklos efektyvumą.

4. Planavimo, kontrolės ir veiklos vertinimo kategorijos instrumentai atlieka svarbų vaidmenį kontroliuojant, koordinuojant, lyginant ir tobulinant įmonės veiklą. Lyginamoji analizė išsiskiria orientacija į geriausios praktikos paiešką, kurios metu siekiama pagerinti organizacijos rezultatus, o integruota įmonės rezultatų palyginimo sistema atlieka įvairialypį veiklos vertinimą, atsižvelgiant tiek į finansinius, tiek į nefinansinius veiklos rodiklius, siekiant efektyviai valdyti organizacijos veiklą.

5. Strateginių sprendimų priėmimo kategorijai priklausantys strateginės valdymo apskaitos instrumentai padeda įmonėms išsiskirti iš kitų organizacijų, tokiu būdu pasiekiant konkurencinį pranašumą. Strateginių išlaidų skaičiavimas apima produkto pozicionavimą ir skverbimąsi į rinką, siekiant ilgalaikio konkurencinio pranašumo. Strateginė kainodara apibūdinama, kaip kainų nustatymas, remiantis konkurentų veiksmais. Ši praktika yra svarbi, vertinant kainos elastingumą vartotojams ir visą rinkos augimo potencialą. Tuo tarpu išskiriamas prekės ženklo biudžeto sudarymas yra svarbi priemonė, priimant vadybinius sprendimus, susijusius su išteklių paskirstymu, reikalingu prekės ženklo pozicijai išlaikyti, o prekės ženklo vertės stebėjimas yra reikšmingas metodas, vertinant esamus prekiniam ženklui darančius įtaką veiksnius, kurie gali nulemti visa produkcijos pelningumą.

6. Į konkurentus orientuotos apskaitos kategorija remiasi konkurentų išlaidų struktūromis, naudojantis tiesioginiais ir netiesioginiais šaltiniais, kai siekiama surinkti informaciją apie konkurentų pelningumą, pardavimų apimtis, kurios atsiranda iš klientų, tiekėjų ar darbuotojų segmentų. Šios grupės instrumentų teikiama informacija yra svarbus įrankis stebint, planuojant įmonės veiklą ir priimant strategijos formavimo sprendimus.

7. Į klientus orientuotos apskaitos kategorija apima į klientus orientuotos apskaitos analizę, kuri yra nukreipta į pardavimų, pelno ar esamos uždarbio vertės, susijusios su klientų grupe, vertinimą. Klientų pelningumo analizė vertina klientų ir jų segmentų pelningumą, orientuotą į ateitį. Klientų vertinimas kaip turtas analizuoja visų būsimų pinigų srautų dabartinę vertę, kuri leidžia ne tik įgyti strateginę orientaciją, tačiau ir įvertinti santykius su klientais ir priimti sprendimus, susijusius su išteklių valdymu, rinkodara ar naujos produkcijos kūrimu.

Literatūra

Almaryani, M. A. H.; Sadik, H. H., 2012. Strategic management accounting techniques in Romanian companies: some survey evidence. Procedia Economics and Finance. 3, 387–396. https://doi.org/10.1016/S2212-5671(12)00169-4.

Andrade, M. C.; Filho, R. C. P.; Espozel, A. M.; Maia, L. O. A.; Quassim, R. Y., 1999. Activity – based costing for production learning. International Journal of Production Economics. 62(3), 175–180. https://doi.org/10.1016/S0925-5273(97)00136-9

Baker, J. J., 1998. Activity – based costing and activity – based management for health care. An Aspen Publication, Gaithersburg, Maryland.

Bengü, H.; Kara, E., 2010. Product Life Cycle Costing Methodology. Banking and Finance Letters. 2(3), 325–333.

Bititci, U. S.; Carrie, A. S.; McDevitt, L., 1997. Integrated performance measurement systems: an audit and development guide. The TQM Magazine. 9(2), 46–53. https://doi.org/10.1108/09544789710159443

Cadez, S.; Guilding, C., 2008. An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations and Soociety. 33(7–8), 836 – 863. https://doi.org/10.1016/j.aos.2008.01.003.

Cadez, S.; Guilding, C., 2007. Benchmarking the incidence of strategic management accounting in Slovenia. Journal of Accounting & Organizational Change. 3(2), 126–146. https://doi.org/10.1108/18325910710756140.

Cinquini, L.; Tenucci, A., 2007. Is the adoption of strategic management Accounting techniques really “strategy-driven”? Evidence from a survey. In MAR 2007 – Cost and Performance in Services and Operations. International Scientific Conference, June, 18–20, 2007, Trento, Italy, proceedings, 1–27. Prieiga per: <https://mpra.ub.uni-muenchen.de/11819/1/MPRA_paper_11819.pdf>.

Dale, B. G.; Wan, G.M., 2002. Setting up a quality costing system. An evaluation of the key issues. Business Process Management. 8(2), 104–116. https://doi.org/10.1108/14637150210425081.

Dikavičius, V.; Stoškus, S., 2003. Visuotinė kokybės vadyba. Kaunas: Technologija.

Dmitrović-Šaponja, L.; Suljonović, E., 2017. Strategic management accounting in the Republic of Serbia. Economic Research – Ekonomska Istraživanja. 31 (1), 1829–1839. https://doi.org/10.1080/1331677X.2017.1392884.

Dunk, A. S., 2004. Product life cycle analysis: the impact of customer profiling, competitive advantage, and quality of IS information. Management Accounting Research. 15(4), 401–414. https://doi.org/10.1016/j.mar.2004.04.001.

Esmalifalak, H.; Albin, M. S.; Behzadpoor, M., 2015. A comparative study on the activity based costing systems: Traditional, fuzzy and Monte Carlo approaches. Health Policy and Technology. 4(1), 58–67. https://doi.org/10.1016/j.hlpt.2014.10.010.

Feil, P.; Yook, K. H.; Kim, I. W., 2004. Japanese Target Costing: A Historical Perspective. International Journal of Strategic Cost Management, p. 10 – 19.

Giovannoni, E.; Maraghnini, M. P., 2013. The challenges of integrated performance measurement systems. Integrating mechanisms for integrated measure. Accounting, Auditing & Accountability Journal. 26(6), 978–1008. https://doi.org/10.1108/AAAJ-04-2013-1312.

Gliaubicas, D., 2012. Valdymo apskaitos raidos tyrimas ekonominių pokyčių kontekste. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 1(8), 59– 65. https://doi.org/10.15544/ssaf.2012.08.

Goebel, D. J.; Marshall G. W.; Locander, W. B., 1998. Activity–based costing: Accounting for a Market Orientation. Industrial Marketing Management. 27(6), 497–510. https://doi.org/10.1016/S0019-8501(98)00005-4.

Grondskis, G., 2004. Išlaidų kokybei ir veiklų išlaidų apskaitos integracija. Organizacijų vadyba: sisteminiai tyrimai. 30, 93-102.

Guilding, C.; McManus, L., 2002. The incidence, perceived merit and antecedents of customer accounting: an explaratory note. Accounting Organizations and Society. 27(1–2), 45–59. https://doi.org/10.1016/S0361-3682(01)00030-7.

Guilding, C.; Cravens, K. S.; Tayles, M., 2000. An international comparison of strategic management accounting practices. Management Accounting Research. 11(1), 113–135. https://doi.org/10.1006/mare.1999.0120.

Gupta, S.; Lehmann, D. R., 2003. Customers as assets. Journal of Interactive Marketing. 17(1), 9–24. https://doi.org/10.1002/dir.10045.

Laurinavičienė, G.; Mackevičius, J., 2011. Veikla pagrįsto produkcijos savikainos kalkuliavimo metodo diegimo problemos. Verslas: teorija ir praktika. 12(3), 268–276. Prieiga per: <https://www.ceeol.com/search/article-detail?id=9148>.

Lawrence, A.; John, O., 2020. Competitor cost assessment and profitability of quated Nigerian manufacturing firms: A critical regression. Frontiers Journal of Accounting and Business Research. 2(1), 1–15.

LR buhalterinės apskaitos įstatymas, 2001. Aktuali redakcija 2019–07–27. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154657/GMuLvpwbZW>.

Buckingham, M.; Loomba, A. P. S., 2001. Advantageous cost structure: a strategic costing case study. Production and Inventory Management Journal. 42(1), 12–18.

Lord, B. R., 1996. Strategic management accounting: the emperor’s new clothes? Management Accounting Research. 7(3), 347–366. https://doi.org/10.1006/mare.1996.0020.

Lakis, V.; Mackevičius J.; Gaižauskas, L., 2010. Valdymo apskaitos teorija ir praktika. Vilnius: Vilniaus universiteto leidykla.

Mackevičius, J., 1994. Apskaita. Vilnius: Mintis.

Mackevičius, J. 2019. Apskaita, auditas, analizė: teorijos, metodikos, nuostatos. Vilnius: Vilniaus universiteto leidykla.

Majerova, J.; Kliestik, T., 2015. Brand valuation as an immanent component of brand value building and managing. Procedia Economics and Finance. 26, 546–552. https://doi.org/10.1016/S2212-5671(15)00953-3.

Noordin, R.; Zainuddin, Y.; Tayles, M., 2009. Strategic management accounting information elements: Malaysian evidence. Asia-Pasific Management Accounting Journal. 4(1), 17–34.

Oboh, C. S.; Ajibolade, S. O., 2017. Strategic management accounting and decision making: a survey of the Nigerian banks. Future Business Journal. 2(2), 119–137. https://doi.org/10.1016/j.fbj.2017.05.004.

Pires, R. A. R.; Alves, M. C. G; Rodrigues, L. L., 2015. Strategic management accounting: definitions and dimensions. In XVIII Congreso AECA Innovación y internacionalización: factores de éxito para la pyme. Cartagena p. 1 – 17. Prieiga per: <http://hdl.handle.net/10198/16575>.

Raaij, E. M. V., 2005. The strategic value of customer profitability analysis. Marketing Intelligence & Planning. 23(4), 372–381. https://doi.org/10.1108/02634500510603474.

Roslender, R.; Hart, S. J., 2003. In search of strategic management accounting: theoretical and field study perspectives. Management Accounting Research. 14(3), 255–279. https://doi.org/10.1016/S1044-5005(03)00048-9.

Sarkis, J., 2001. Benchmarking for agility. Benchmarking: An International Journal. 8(2), 88–107. https://doi.org/10.1108/14635770110389816.

Savickas, V., 2011. Tikslinių išlaidų kalkuliavimas: reikšmė, principai ir etapai. Buhalterinės apskaitos teorija ir praktika. 9, 119–136.

Kamal, S., 2015. Historical Evolution of Management Accounting. The cost and Management. 43(4), 1–8.

Simmonds, K., 1981. Strategic management accounting. Management Accounting. 59, 26-30.

Sriram, S.; Balachander, S.; Kalwani, M. U., 2007. Monitoring the Dynamics of Brand Equity Using Store – Level Data. Journal of Marketing. 71, 61–78. https://doi.org/10.1509%2Fjmkg.71.2.061.

Šapkauskienė, A.; Leitonienė, Š., 2009. Veiklos vertinimas laiku grįsto valdymo požiūriu. Ekonomika ir vadyba. 14, 116–122.

Tamulevičienė, D., 2016. Kontrolingo krypčių, koncepcijų ir požiūrių vystymasis: istorinė perspektyva. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 10(1), 186–199. Prieiga per: <http://erd.asu.lt/ssaf/article/view/217/190>.

Zengin, Y.; Ada, E., 2009. Cost management through product design: target costing approach. International Journal of Production Research. 48(19), 5593–5611. https://doi.org/10.1080/00207540903130876.

Žižytė, V.; Tamulevičienė, D., 2018. Veiklos sritimis grįsto savikainos skaičiavimo metodo taikymas: buhalterines ir audito paslaugas teikiančios įmonės atvejis. Buhalterinės ir apskaitos teorija ir praktika. 17–18, 180 – 197. https://doi.org/10.15388/batp.v0i1.11961.

Wever, R.; Boks, C.; Marinelli, T.; Stevels, A., 2007. Increasing the benefits of product – level benchmarking for strategic eco – efficient decision making. Benchmarking: An International Journal. 14(6), 713–714. https://doi.org/10.1108/14635770710834509.

Kamilė Medeckytė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros 4 kurso studentė. Tyrimų sritis: strateginės valdymo apskaitos instrumentai. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Kamilė Medeckytė: 4th year student of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Research area: strategic managenent accounting instruments. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius

Dr. Daiva, Tamulevičienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentė. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė, kontrolingas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management, financial analysis, controlling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.