Mokesčių planavimą lemiantys veiksniai: teorinis tyrimas

Lina Matusevičienė

Vilniaus universitetas, Lietuva

linarastenyte@yahoo.com

Kristina Rudžionienė

Vilniaus universitetas, Lietuva

kristina.rudzioniene@knf.vu.lt

ORCID iD: https://orcid.org/0000-0001-8111-5675

Anotacija. Mokesčių planavimas yra aktualus klausimas, kuriuo domisi mokesčių mokėtojai, praktikai, valdžios institucijos bei mokslininkai. Analizuojant mokslinę literatūrą mokesčių planavimo klausimu, matoma, kad vieni autoriai gilinasi į mokesčių planavimo procesą, kiti – į veiksnius, lemiančius mokesčių planavimą. Nors mokslinės literatūros, analizuojančios minėtus veiksnius, yra nemažai, pastebima, kad atsiranda poreikis šią literatūrą sisteminti. Straipsnio tikslas – identifikuoti veiksnius, lemiančius įmonių ir individų (namų ūkių) įsitraukimą į mokesčių planavimo veiklą. Straipsnyje naudoti metodai: sisteminė mokslinės literatūros analizė, informacijos sisteminimas, lyginimas, apibendrinimas. Straipsnyje, išanalizavus mokslinę literatūrą, pateikta mokesčių planavimo sąvoka bei identifikuoti veiksniai, kurie skatina ir stabdo abiejų tipų mokesčių mokėtojų įsitraukimą į mokesčių planavimo veiklą. Po teorinės analizės nustatyta, kad įmonių mokesčių planavimui įtaką daro įmonės pelningumas, pelnas prieš mokesčius, tarptautiškumas, užsienio operacijų mastas, listingavimas, kapitalo imlumas bei augimas, vystymasis, įmonės dydis ir finansinis svertas, įmonės vadovo optimizmas, jo karo tarnybos patirtis, lobizmas, reputacijos ir finansinės apskaitos klausimai. Namų ūkių mokesčių planavimui poveikį daro mokesčių mokėtojų amžius, pajamos, pajamų nelygybė namų ūkyje, patirtis, kompleksiška mokesčių sistema, jos sudėtingumas, baudos, slėpimo išaiškinimo tikimybė. Tiek įmonių, tiek namų ūkių įsitraukimą į mokesčių planavimo veiklą stabdantis veiksnys – religingumas.

Reikšminiai žodžiai: mokesčių planavimas, veiksniai, mokesčių vengimas, namų ūkiai, įmonės.

JEL klasifikacija: H26.

Copyright © 2020 Lina

Matusevičienė, Kristina

Rudžionienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

31.12.2020

Determinants of Tax Planning: Theoretical Analysis

Lina

Matusevičienė

Vilnius University,

Lithuania

linarastenyte@yahoo.com

Kristina Rudžionienė

Vilnius University, Lithuania

kristina.rudzioniene@knf.vu.lt

ORCID iD: https://orcid.org/0000-0001-8111-5675

Annotation. Tax planning is a topic of interest for taxpayers, practitioners, public authorities and academics. Analyzing scientific literature on tax planning shows that some authors are looking at the tax planning process, while others are looking at the factors that determine tax planning. Although there are a number of scientific literature analysing these factors, it is noted that there is a need to systematize this literature. The purpose of the article is to identify the determinants of tax planning activities in companies and households. Methods used in the article: systematic analysis of scientific literature, systematization of information, comparison, generalization. After analyzing the scientific literature, authors provide a concept of tax planning and selected determinants that encourage and inhibit the involvement of both types of taxpayers in tax planning activities. After a theoretical analysis, it was found that corporate tax planning is influenced by the company's profitability, profit before taxes, internationalisation, the scale of foreign operations, listing, capital receptivity and growth, development, size and leverage of the company, optimism of the company CEO, experience of his military service, lobbying, reputation and financial accounting issues. Household tax planning is influenced by taxpayers' age, income, household income inequality, experience, a complex tax system, fines, the likelihood of clarification of evasion. Religiousity is a factor that hampers the involvement of both businesses and households in tax planning activities.

Keywords: tax planning, determinants, tax avoidance, households, company.

JEL Code: H26

Copyright © 2020 Lina Matusevičienė, Kristina Rudžionienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

31.12.2020

Įvadas

Kalbant apie mokesčius, įvairių suinteresuotų šalių požiūriai visuomet labai skiriasi: valstybės institucijos nori jų surinkti kuo daugiau, o mokesčių mokėtojai nori mokėti jų kuo mažiau. Čia galima prisiminti garsiąją XVII a. prancūzų politiko, finansų ministro Ž.B. Kolbero citatą: „Apmokestinimas – tai menas taip nupešti žąsį, kad pūkų būtų kuo daugiau, o gagenimo – kuo mažiau“. Šiais laikais mokesčių mokėtojams – tiek įmonėms, tiek individams, šeimoms (namų ūkiams) – įmanoma laikantis įstatymų siekti susimažinti mokamus mokesčius, t.y. planuoti mokesčius. Kawor, Kportorgbi (2014) teigimu, mokesčių planavimo praktika prasidėjo 1947 m., kai buvo pripažinta, jog nėra nieko blogo veiklą organizuoti taip, kad tektų mokėti kaip įmanoma mažesnius mokesčius.

Būtų aplaidu priimti komercinius sprendimus, nekreipiant dėmesio į mokesčius ir neišplečiant galimybių sumažinti mokestinę naštą. Mokesčių naštos sumažinimas prisideda prie pelningumo ir tuo pačiu tampa papildomų pajamų šaltiniu. Taigi direktoriams, vadovams ir fiziniams asmenims atsiranda pareiga sumažinti mokestinius įsipareigojimus maksimaliai, kiek galima, neperžengiant įstatymo ribų. Bendrai sutariama, kad mokesčių mokėtojas neturi nei etinės, nei patriotinės pareigos rinktis mokėti didesnius mokesčius. Mokesčių planavimo teisė kyla iš fundamentalios konstitucinės teisės, kuri suteikia apsaugą privačiai nuosavybei, tad mokesčių planavimas siekia apsaugoti nuosavybę nuo vyriausybinių organizacijų nusavinimo (Zetler, 2013).

Tačiau egzistuoja ir kiti mokesčių planavimą paremiantys požiūriai:

- mokesčių planavimas sumažina Vyriausybės išlaidas, dėl to sumažėja išlaidos gerovei. Tad paaiškėja, kad mokesčių planavimas suteikia Vyriausybei spaudimą sumažinti nereikalingas išlaidas ir susikoncentruoti ties tais poreikiais, kurie yra būtini;

- esant aukštai mokesčių naštai, mokesčių planavimas suteikia galimybę sumažinti mokesčių naštą ir yra atsakingas už tai, kad ekonomikoje padaromos svarbios investicijos;

- mokesčių planuotojai siekia padidinti jų turto sumą mažinant apmokestinimo lygmenį. Remiantis liberalia ekonomikos teorija, privataus turto maksimizavimas neišvengiamai veda prie visuomenės turto maksimizavimo (Zetler, 2013).

Analizuojant mokslinę literatūrą mokesčių planavimo klausimu, pastebima, kad vieni autoriai gilinasi į mokesčių planavimo procesą tiek teoriškai, tiek siūlant praktines mokesčių planavimo galimybes (Lietz, 2013a; Feller, Schanz, 2014; Laguir, Elbaz, Laguir, 2015; Makutėnas, Krikštonaitienė, 2017), kai tuo tarpu kiti gilinasi į veiksnius, lemiančius mokesčių planavimą (Cooper, Nguyen, 2020; Buettner, Erbe, Grimm, 2019; Lietz, 2013, Boone, Khurana, Raman, 2013; Belz, Hagen, Steffens, 2016; Assidi, Aliani, Omri, 2016). Pastebima, kad atsiranda poreikis sisteminti mokesčių planavimo veiksnius analizuojančią literatūrą, kadangi vieni autoriai analizuoja vienus veiksnius, kiti – kitus, vieni analizei naudoja tam tikrą grupę veiksnių, kiti analizuoja tam tikro veiksnio įtaką, kai kurie vertina tik įmonių, kiti – individų (namų ūkių) mokesčių planavimą lemiančius veiksnius.

Tyrimo objektas – mokesčių planavimas.

Tyrimo tikslas – išanalizavus mokesčių planavimo sąvokos interpretacijas, identifikuoti veiksnius, lemiančius įmonių ir individų (namų ūkių) įsitraukimą į mokesčių planavimo veiklą.

Tyrimo uždaviniai:

1) išanalizuoti mokesčių planavimo sąvokos interpretacijas;

2) identifikuoti veiksnius, lemiančius įmonių įsitraukimą į mokesčių planavimo veiklą;

3) identifikuoti veiksnius, lemiančius individų (namų ūkių) įsitraukimą į mokesčių planavimo veiklą.

Naudoti metodai: sisteminė mokslinės literatūros analizė, informacijos sisteminimas, lyginimas, apibendrinimas.

1. Mokesčių planavimo sąvokos interpretacijos

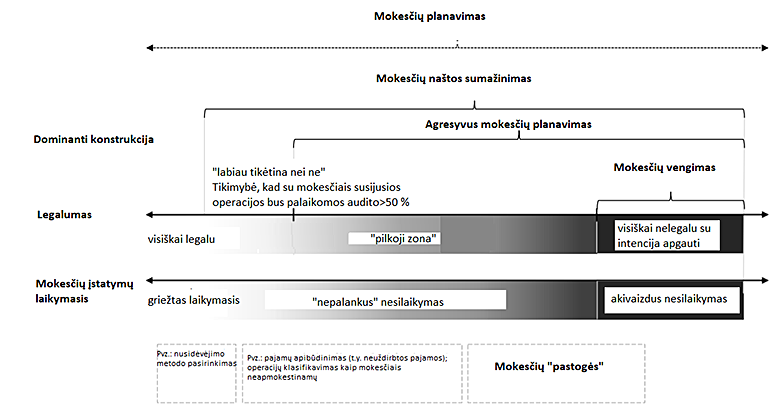

Nors makroekonominiu požiūriu visi mokesčių naštos planavimo būdai turi panašų negatyvų efektą nacionaliniam biudžetui, tačiau iš psichologinės perspektyvos dėl legalumo ir moralės skirtumų, manoma, kad mokesčių mokėtojai juos supranta skirtingai, nepaisant jų identiškų ekonominių pasekmių (Kirchler, Maciejovsky, Schneider, 2003). Analizuojant mokslinę literatūrą mokesčių naštos planavimo klausimu, sutinkama keletas mokesčių planavimo sąvokos terminų: mokesčių planavimas (angl. tax planning), mokesčių naštos sumažinimas (angl. tax avoidance), mokesčių vengimas (angl. tax evasion), agresyvus mokesčių planavimas (angl. tax aggressiveness, aggressive tax planning), mokesčių "pastogės" (angl. tax sheltering), mokesčių optimizavimas (angl. tax optimization), mokesčių valdymas (angl. tax management).

Lietz (2013a) pateikia unifikuotą konceptualią įmonių mokesčių planavimo struktūrą, kur po mokesčių planavimo konstrukcija įtraukia mokesčių naštos sumažinimą, mokesčių agresyvumą, mokesčių vengimą bei mokesčių „pastoges“ (žr.1 pav.).

1 pav. Unifikuota konceptuali įmonių

mokesčių planavimo struktūra

1 pav. Unifikuota konceptuali įmonių

mokesčių planavimo struktūra

Šaltinis: Lietz (2013a).

Minėtas autorius nurodo, kad mokesčių planavimas yra fundamentalus globalus planavimo požiūris, kai atsižvelgiama į mokesčius ir strategiją; jis apima visas kitas anksčiau išvardintas mokesčių valdymo veiklas, nors Mahfoudh, Ku Nor Izah (2015), Abdul Wahab (2010), Bruce, Deskins, Fox (2005), Vasanthi (2015) pažymi, kad mokesčių planavimas apima mokesčių sumažinimo ir mokesčių vengimo metodus, schemas, formuluotes. Būtent dėl šios priežasties, kaip teigia Bruce, Deskins, Fox (2005), mokesčių planavimo strategijos dažniausiai yra teisėtos, tačiau kartais jos gali pakliūti į legalią pilkąją zoną (angl. gray area), kur visiškai nėra aišku, ar tai legalu, ar nelegalu, arba netgi tai gali būti akivaizdžiai neteisėti mokesčių vengimo metodai, kai, pavyzdžiui, neapskaitomos apmokestinamos pajamos ar perdėtai pasinaudojama mokesčių lengvatomis.

Mulligan (2008) teigia, kad mokesčių planavimas dažnai palyginamas su mokesčių naštos sumažinimu, kai į mokesčių planavimą žiūrima iš legalumo perspektyvos. Zetler (2013) šias sąvokas analizuoja kaip tapačias.

Mokesčių naštos sumažinimas (angl. tax avoidance) dažnai apibrėžiamas kaip aiškių mokesčių sumažinimas bet kokiu būdu (Lietz, 2013a; Hanlon, Heitzman, 2010; Dyreng, Hanlon, Maydew, 2008). Slemrod (2004), Edwards, Schwab, Shevlin (2013) taip pat plačiai pateikia, kad tai įmonės veiksmai, kuriais ji siekia sumažinti mokesčių įsipareigojimus.

Nors Lietz (2013a) teigia, kad ši sąvoka aiškiai neatskiria, ar tai yra legalu, abejotinai legalu ar nelegalu, Bunkovsky (2016) nurodo, kad tai yra nelegalu, Erdos (2010) pateikia, kad tokie veiksmai yra kenksmingi, žalingi, tačiau daugelis autorių (Kirchler, Maciejovsky, Schneider, 2003; Inger, 2013, OECD, 2016; Z. Prebble, J. Prebble, 2010; Mahfoudh, Ku Nor Izah, 2015; Abdul Wahab, 2010; William, Hoffman, 1961; Gribnau, 2015, Vasanthi, 2015, Zetler, 2013) iškart sutinka, kad ši veikla sumažina mokesčių įsipareigojimus legaliais būdais. Inger (2013) teisėtą mokesčių naštos sumažinimą apibrėžia kaip aiškių mokesčių sumažinimą, atliekant specialius veiksmus su tikslu sumažinti mokesčius, taip pat veiksmus, kurie yra mokesčiams palankūs. Tai yra valdymo procesas, siekiant nukreipti pinigus iš Vyriausybės į firmą ir turi būti vertinama kaip teigiamos dabartinės vertės kūrimo veikla.

Mokesčių planavimas dažnai tampa dar efektyvesniu dėl egzistuojančių mokesčių spragų, kurios sukuriamos tam tikroms mokesčių mokėtojų grupėms ar tam tikrų operacijų rūšims. Mokesčių praktikai iš to gauna naudos, kai mokesčių spragas panaudoja kaip integruotą viso mokesčių planavimo proceso dalį. Tačiau prieš integruojant mokesčių spragas į mokesčių planavimo procesą, būtina atidžiai įvertinti situaciją dėl mokesčių spragos galimo panaikinimo ir atsirandančių dėl to pasekmių (William, Hoffman, 1961). Autoriai teigia, kad nėra ekonominio pagrindo mokėti daugiau mokesčių nei reikalauja mokesčių teisė.

Mokesčių agresyvumas, mokesčių “pastogės” ir mokesčių vengimas įtraukiami po bendra mokesčių naštos sumažinimo konstrukcija, kadangi visos šios konstrukcijos turi tikslą sumažinti žinomų mokesčių įsipareigojimus (Lietz, 2013a; Hanlon, Heitzman, 2010). Tačiau šios sąvokos skiriasi legalumo laipsniu. Mokesčių agresyvumas – tai mokesčių naštos sumažinimo veiksmai, kurie yra ypač agresyvūs. Mokesčių sistemos nustatytų taisyklių laikymasis mažėja tuo labiau, kuo labiau agresyvūs yra mokesčių planai (Lietz, 2013a). Tačiau Blouin (2014) teigia, kad pats mokesčių planavimas, kuris duoda tam tikrą mokestinę naudą, neturėtų būti laikomas agresyviu mokesčių planavimu. Lanis, Richardson (2012) agresyvų mokesčių planavimą plačiai apibrėžia kaip apmokestinamų pajamų valdymo procesą per mokesčių planavimo veiklas su tikslu sumažinti mokesčius. Tai apima mokesčių planavimo veiklas, kurios yra legalios, gali pakliūti į pilkąją zoną arba yra nelegalios. Dar daugiau, autoriai pateikia, kad šis terminas gali būti pakeičiamas su mokesčių naštos sumažinimo ar mokesčių valdymo terminais.

Mokesčių „pastogės“ (angl. tax sheltering) – labiausiai ekstremalus mokesčių agresyvumo pogrupis, kuris testuoja legalumo ribas (Lisowsky, Robinson, Schmidt, 2013). Šie veiksmai nebūtinai turi būti nelegalūs, priešingai, dauguma mokesčių „pastogių“ struktūrų yra kuriama su prielaida, kad jos remsis legaliomis taisyklėmis (Lietz, 2013a). Erdos (2010) teigia, kad neturėtų būti draudžiamas ofšorinių kompanijų įkūrimas visame pasaulyje, kadangi šiandieninėje rinkoje jos kuriamos legaliu pagrindu. Ofšorinės kompanijos gali būti apibrėžtos kaip kompanijos, kurios nevykdo jokių ekonominių veiksmų šalyje, kurioje įsikūrė. Žiūrint iš verslo pozicijų, tai yra užsienio kompanijos, kurios įsikūrė tam tikrose srityse, kur mokesčiai ir nuolaidos yra žemi, ar galbūt gali būti patirtos tik įmonės registravimo išlaidos.

Mokesčių vengimo (angl. tax evasion) pagrindinė savybė – aiškus neteisėtumas (Lietz, 2013a; Kirchler, Maciejovsky, Schneider, 2003, Abdul Wahab, 2010, Slemrod, Yitzhaki, 2002, Erdos, 2010). Tačiau, kaip teigia, Slemrod, Yitzhaki (2002) praktikoje yra „pilkoji zona“, kur legalios linijos atskyrimas ne visada yra aiškus. Dyreng, Hanlon, Maydew (2008) nurodo, kad yra sričių, kurioje teisė nėra aiški, ypatingai esant sudėtingoms operacijoms, todėl įmonės pakliūna į tokią poziciją, kur galutiniai mokestiniai rezultatai yra neapibrėžti. Mokesčių vengimas yra artimai susijęs su neapskaitoma ekonomika ir kitomis nusikaltimų rūšimis, tokiomis kaip apgaulė, pinigų „plovimas“, kyšininkavimas, apskaitos taisyklių pažeidimai (Erdos, 2010).

Analizuojant mokslinę literatūrą mokesčių planavimo aspektu, dažnai sutinkami dar ir tokie terminai kaip mokesčių optimizavimas, mokesčių valdymas. Šios sąvokos vartojamos kaip sinonimai mokesčių planavimo terminui.

Laguir, Elbaz, Laguir (2015) mokesčių valdymą (angl. tax management) apibrėžia kaip valdymą apmokestinamų pajamų per mokesčių planavimo veiksmus. Piriou (1997) mokesčių optimizavimą apibrėžia, kaip technikas, kurios leidžia firmai galimai mobilizuoti jos apmokestinamą veiklą tarp dviejų šalių. Capiez (1994) mokesčių optimizavimą laiko minimizavimu pajamų mokesčio su tikslu maksimizuoti rezultatus po mokesčių. Makutėnas, Krikštonaitienė (2017) teigia, kad mokesčių optimizavimo procesas yra mokesčių planavimas, vadovaujantis įstatymų nustatytais reikalavimais bei mokesčius administruojančių institucijų praktika. Autoriai pateikia, kad visi sutinka, jog mokesčių optimizavimo procesas yra teisėtas reiškinys. Assidi, Omri (2014) pateikia, kad mokesčių optimizavimas padidina įmonės informacijos kokybę, kadangi ji atvaizduoja legalią veiklą įmonėje. Informacijos kokybės padidėjimas gali sumažinti mokesčių vengimą.

Taigi, išanalizavus mokesčių planavimo sąvokų interpretacijas, galima teigti, kad mokesčių planavimas – tai procesas, kai atliekami veiksmai, pasitelkiant tam tikrus būdus, metodus, strategijas, schemas, formuluotes, technikas, kai atsižvelgiama į mokesčius su tikslu juos sumažinti, kuriant teigiamą darbartinę vertę. Tačiau autoriai mokesčių planavimą legalumo aspektu vertina nevienodai: vieni pateikia kaip globalų planavimo požiūrį, kai mokesčių planavimas suprantamas plačiąja prasme, į jo konstrukciją įtraukiant mokesčių naštos sumažinimą, agresyvų mokesčių planavimą, mokesčių “pastoges” ir mokesčių vengimą, t.y. neatsižvelgiant, ar vykdomi veiksmai yra legalūs, ar ne, nors kiti autoriai mokesčių planavimo procesą iškart vertina kaip legalų, jį atskirdami nuo mokesčių vengimo sąvokos. Taip pat mokslinėje literatūroje sutinkami mokesčių planavimo sąvokos sinonimai: mokesčių optimizavimas ir mokesčių valdymas.

2. Veiksniai, lemiantys įmonių mokesčių planavimą ir jo rezultatus

Empirinių tyrimų rezultatai rodo, kad skirtingos įmonės ir individai moka reikšmingai skirtingas mokesčių sumas palyginus su jų pajamomis (Dyreng, Hanlon, Maydew, 2008). Tai reiškia, kad kai kurie mokesčių mokėtojai yra sėkmingesni mokant mažesnes mokesčių sumas nei kiti, esantys toje pačioje ekonomikoje ar pramonėje, o tam turi įtakos naudojamos mokesčių planavimo strategijos, metodai, būdai. Analizuojant, kokie veiksniai lemia įmonių ir individų įsitraukimą į mokesčių planavimo veiklą ir jos rezultatus, mokesčių planavimas toliau straipsnyje suprantamas plačiąja prasme, t.y. neatsižvelgiant, ar vykdomi veiksmai yra legalūs, ar ne (žr.1 lentelę).

1 lentelė. Veiksniai, lemiantys mokesčių planavimą įmonėse

Veiksnių grupė |

Veiksnys |

Autoriai |

Veiksnio ir mokesčių planavimo rezultatų ryšys |

Įmonės charakteristikos |

Įmonės dydis |

Siegfried (1972), Richardson, Lanis (2007), Belz, Hagen, Steffens (2016) |

Teigiamas |

Rego (2003), Belz, Hagen, Steffens (2016) |

Neigiamas |

||

Pelningumas, pelnas prieš mokesčius |

Rego (2003), Lietz (2013), Assidi, Aliani, Omri (2016) |

Teigiamas |

|

Tarptautiškumas, užsienio operacijų mastas |

Rego (2003), Cooper, Nguyen, (2020) |

Teigiamas |

|

Listingavimas |

Assidi, Aliani, Omri (2016) |

Teigiamas |

|

Kapitalo imlumas |

Lietz (2013) |

Teigiamas |

|

Finansinis svertas |

Lietz (2013) |

Teigiamas ir neigiamas |

|

Augimas, vystymasis |

Lietz (2013) |

Teigiamas |

|

Vadovo charakteristikos |

Amžius |

Law, Mills (2015), Feller, Schanz (2014), Aliani (2014), Dyreng, Hanlon, Maydew (2010) |

Nenustatytas |

Darbo stažas |

Law, Mills (2015), Feller, Schanz (2014), Aliani (2014) |

Nenustatytas |

|

Lytis |

Law, Mills (2015), Feller, Schanz (2014) |

Nenustatytas |

|

Išsilavinimas |

Law, Mills (2015), Feller, Schanz (2014), Dyreng, Hanlon, Maydew (2010) |

Nenustatytas |

|

Aliani (2014) |

Teigiamas |

||

Patirtis |

Aliani (2014) |

Nenustatytas |

|

Karo tarnybos patirtis |

Law, Mills (2015) |

Neigiamas |

|

Per didelis pasitikėjimas savimi |

Dyreng, Hanlon, Maydew (2010) |

Nenustatytas |

|

Optimizmas |

Dyreng, Hanlon, Maydew (2010) |

Silpnai teigiamas |

|

Tolerancija rizikai |

Mulligan (2008) |

Teigiamas |

|

Kiti veiksniai |

Vadovo pasitraukimas iš įmonės |

Dyreng, Hanlon, Maydew (2010) |

Nenustatytas |

Socialinė atsakomybė, įmonės kultūra |

Hoi, Wu, Zhang (2013) |

Neigiamas |

|

Davis, ir kt. (2013) |

Teigiamas |

||

Watson (2014) |

Priklauso nuo uždirbamų dabartinių ir tikėtinų ateities pajamų |

||

Reputacija |

Graham, ir kt. (2014) |

Neigiamas |

|

Finansinės apskaitos klausimai |

Graham, ir kt. (2014) |

Neigiamas |

|

Lobizmas |

Richter, Samphantharak, Timmons (2009) |

Teigiamas |

|

Socialinės normos |

Religingumas |

Boone, Khurana, Raman (2013) |

Neigiamas |

Šaltinis: sudaryta autorių pagal nurodytus šaltinius.

Vertinant veiksnius, lemiančius įsitraukimą į mokesčių planavimo veiklą įmonės lygmeniu, 1 lentelėje išskirtos šios veiksnių grupės: įmonės charakteristikos, vadovo charakteristikos ir kiti veiksniai.

Įmonės charakteristikos. Įmonės dydis, kaip veiksnys darantis įtaką mokesčių planavimui, mokslinėje literatūroje vertinamas prieštaringai. Siegfried (1972), Richardson, Lanis (2007) teigia, kad stambios įmonės, remiantis politinės galios teorija, turi daugiau resursų lobizmui bei naudoja daugiau modernių mokesčių planavimo veiklų, dėl to jų efektyvi mokesčių norma yra mažesnė, t.y. mokesčių planavimo rezultatai yra geresni. Priešingai, Rego (2003), Belz, Hagen, Steffens (2016) konstatuoja, kad didesnės įmonės turi aukštesnę efektyvią mokesčių normą, t.y. remiantis politinių išlaidų teorija, ji padidėja dėl patiriamų politinių išlaidų, todėl jų mokesčių planavimo rezultatai yra prastesni. Taip pat, kaip teigia Belz, Hagen, Steffens (2016), remiantis politinių išlaidų teorija, visuomenės tendencija nepatvirtinti nelygybės turi tą patį efektą įmonės dydžio–efektyvios mokesčių normos santykiui, kas reiškia didesnį viešą spaudimą didelėms įmonėms tose šalyse. Tačiau pastarieji autoriai surado ir priešingą ryšį tarp įmonės dydžio ir mokesčių planavimo, remiantis politinės galios teorija, tačiau tik palyginus su labai didelėmis įmonėmis ir ypatingai pastaraisiais metais. Taigi, nors pagal Belz, Hagen, Steffens (2016) politinių išlaidų teorija turi dominuojantį efektą, politinės galios teorija yra taip pat tinkama aiškinti įmonės dydžio–efektyvios mokesčių normos santykį.

Įmonės su didesniu ikimokestiniu pelnu vengia daugiau pelno mokesčių nei kitos, nes jos turi daugiau motyvų ir resursų įsitraukti į mokesčių planavimą (Rego, 2003). Kuo pelningesnė įmonė, tuo ji turi geresnes galimybes sumažinti mokesčių naštą, lyginant su mažiau pelningomis įmonėmis (Lietz, 2013). Assidi, Aliani, Omri (2016), remdamiesi Tuniso įmonių pavyzdžiu, nustatė, kad mokesčių normos sumažinimas turi tiesioginę reikšmę firmos pelningumui, t.y. efektyvi mokesčių norma neigiamai koreliuoja su firmos pelningumu, kas parodo, jog kuo mokesčių valdymo rezultatai geresni, tuo įmonės pelningumas didesnis, arba kitaip sakant, didesnė įmonės vertė.

Tarptautinės įmonės su plačiomis užsienio operacijomis turi žemesnę efektyvią mokesčių normą, tai parodo, kad jos geriau valdo mokesčių naštą (Rego, 2003). Buvimas tarptautine įmone suteikia galimybę perkelti pelną į žemesnius mokesčius turinčias šalis dėl užsienyje esančių dukterinių įmonių. Tačiau tyrimus šioje srityje tampa vis sudėtingiau atlikti dėl augančios JAV tarptautinių įmonių tendencijos mažinti paviešintų dukterinių įmonių skaičių (Cooper, Nguyen, 2020).

Assidi, Aliani, Omri (2016) nustatė, kad listinguojamos įmonės, palyginus su nelistinguojamomis, geriau geba optimizuoti mokesčius, adaptuojant mokesčių politiką.

Kapitalui imlios įmonės (su aukštesniu žemės, įrangos ir įrengimų lygiu), augančios įmonės turi taip pat daugiau mokesčių planavimo galimybių (Lietz, 2013).

Įmonės, naudojančios jų veiklai finansuoti skolintą kapitalą, gali turėti stiprią paskatą planuoti mokesčius, taip apsaugant grynuosius, skirtus skolos naštai padengti, arba silpną motyvaciją įsitraukti į mokesčių planavimą, kadangi jos ir taip patiria mokestinę naudą dėl palūkanų išlaidų (Lietz, 2013).

Vadovo charakteristikos. Dyreng, Hanlon, Maydew (2010) teigia, kad vadovai yra svarbiausias veiksnys įmonės mokesčių planavime, jų statistinė ir ekonominė svarba yra didelė. Feller, Schanz (2014) pritaria, kad yra nustatyta reikšminga vadovų įtaka įmonės efektyviai mokesčių normai, tačiau tai negali būti susieta su specifinėmis vadovo charakteristikomis, tokiomis kaip jo amžius, išsilavinimas ir t.t. Law, Mills (2015) patvirtina, kad asmeninės charakteristikos (amžius, darbo stažas, lytis, išsilavinimas ir t.t.) nepaaiškina specifinio valdymo nevienarūšiškumo poveikio įmonės mokesčių planavimui. Dyreng, Hanlon, Maydew (2010) taip pat nesurado jokio ryšio tarp vadovo išsilavinimo ir polinkio mažinti efektyvią mokesčių normą. Nors Aliani (2014) nepatvirtino jokių reikšmingų ryšių tarp mokesčių planavimo ir vadovo patirties, darbo stažo bei amžiaus, tačiau autorė nustatė, kad vadovo išsilavinimo lygis reikšmingai daro įtaką įmonės mokesčių strategijai.

Kita vadovo charakteristika, turinti įtaką mokesčių valdymo veiklai – karo tarnybos patirtis. Law, Mills (2015) nustatė, kad vadovai, turintys karo tarnybos patirties, mažiau įsitraukia į mokesčių planavimą arba vykdo jį ne tokį agresyvų, t.y. naudoja mažiau agresyvias ir rizikingas mokesčių strategijas. Firmos, valdomos tokių vadovų, turi 1–2 proc. aukštesnę efektyvią mokesčių normą nei firmos, valdomos kitų vadovų. Tai galima paaiškinti tuo, kad dėl karinės tarnybos patirties, minėti vadovai tiki vyriausybinių struktūrų teisėtumu ir dėl to jie yra mažiau agresyvūs mažindami įmonės mokesčių naštą.

Dyreng, Hanlon, Maydew (2010) teigia, kad per didelis vadovo pasitikėjimo lygis nedaro įtakos jo/jos galimybėms paveikti efektyvią mokesčių normą. Tačiau minėti autoriai surado silpną ryšį tarp optimizmo ir mažesnės efektyvios mokesčių normos, kas reiškia, kad kuo vadovas yra labiau optimistas, tuo didesniu mastu gali sumažinti mokesčius.

Įsitraukimą į mokesčių planavimą lemia ir tolerancija rizikai. Kai kurie mokesčių profesionalai yra labiau toleruojantys riziką ir dėl to įsitraukia į taip vadinamus agresyvius mokesčių planus. Tie, kurie nėra linkę rizikuoti, įsitraukia į ne tokius agresyvius mokesčių planus (Mulligan, 2008).

Kiti veiksniai. Dyreng, Hanlon, Maydew (2010) nesurado jokio ryšio tarp vadovo pasitraukimo iš įmonės (vieno ar su visa komanda) ir mokesčių planavimo bei jo rezultatų. Šio ryšio nebuvimas duoda užuominą, kad vadovų įtaka mokesčių planavimui nulemta labiau dėl „tono iš viršaus“, o ne dėl tiesioginio įsitraukimo į mokesčių planavimą.

Hoi, Wu, Zhang (2013) teigia, kad įmonės, nevykdančios socialinės atsakomybės veiklų, yra labiau agresyvios teisėtai vengiant mokesčių. Autorių nuomone, mokesčių naštos sumažinimas yra įmonės kultūros rodiklis, kuris susijęs su įmonės socialinės atsakomybės trūkumu, t.y. įmonės kultūra veikia mokesčių planavimą. Priešingai minėtiems autoriams, Davis, ir kt. (2013) teigia, kad tarp įmonės socialinės atsakomybės ir teisėto mokesčių vengimo yra teigiamas ryšys. Autoriai nustatė, kad legalių būdų naudojimas sumažinti mokesčius nėra laikomas socialiai neatsakinga veikla. Watson (2014) nustatė, kad santykis tarp įmonės socialinės atsakomybės ir teisėto mokesčių naštos vengimo priklauso nuo uždirbamų dabartinių ir numatomų ateities pajamų, t.y. santykis yra stipresnis, kai įmonės turi arba tikisi turėti mažas pajamas, o kai pajamos yra didelės arba tikimasi, kad jos bus didelės, santykis tarp įmonės socialinės atsakomybės ir mokesčių planavimo tampa silpnesnis, nes įmonės vykdo didesnius mokestinius mokėjimus. Tyrimas parodė, kad įmonės socialinė atsakomybė yra susijusi su mokesčių planavimu, kai resursai yra menki.

Graham, ir kt. (2014) ištyrė, kad reputacijos klausimai yra reikšmingai susiję su aukštesne ilgalaike efektyvia mokesčių norma ir žemesne tikimybe įsitraukti į mokesčių „pastoges“, t.y. reputacijos klausimai kai kurioms įmonėms yra kaip ribojantis mokesčių planavimo veiklą veiksnys. 70 proc. apklaustų įmonių šį veiksnį pažymėjo kaip svarbų ir labai svarbų priimant sprendimus dėl mokesčių planavimo strategijos pasirinkimo ar jos nepasirinkimo. Taip pat autoriai nustatė, kad svarbūs ir finansinės apskaitos klausimai: 61 proc. įmonių (71 proc. viešųjų įmonių) patvirtino, kad svarbu, jog mokesčių planavimo strategija nepakenktų pateikiamam rodikliui “pelnas akcijai”.

Richter, Samphantharak, Timmons (2009) teigia, kad įsitraukimui į mokesčių planavimo veiklą įtakos turi ir lobizmas. Autoriai nurodo, kad įmonės, kurios išleidžia lobizmui daugiau vienais metais, moka mažesnę efektyvią mokesčių normą sekančiais metais, t.y. padidėjus lobizmo išlaidoms 1 proc., efektyvi mokesčių norma sumažėja vidutiniškai nuo 0,5 iki 1,6 procentinio punkto. Tačiau autoriai nenustatė, kad visos įmonės, kurios užsiima lobizmu, įgyja mokestinę naudą.

Pagal pasirinktų autorių tyrimų apie veiksnius, lemiančius įmonių įsitraukimą į mokesčių planavimo veiklą, rezultatus tokios įmonės charakteristikos kaip pelningumas, pelnas prieš mokesčius, tarptautiškumas, užsienio operacijų mastas, listingavimas, kapitalo imlumas bei augimas, vystymasis turi teigiamą poveikį mokesčių planavimui, o tokios charakteristikos kaip įmonės dydis ir finansinis svertas vertinamos dvejopai, t.y. vieni autoriai teigia, kad jos daro teigiamą poveikį, kiti – priešingai, neigiamą. Vertinant vadovo charakteristikų įtaką mokesčių planavimo veiklai, tyrimais nustatyta, kad nėra ryšio tarp mokesčių planavimo veiklos ir vadovo amžiaus, darbo stažo, lyties, patirties, pasitikėjimo savimi lygio, o išsilavinimo įtaka vertinama dvejopai. Vadovo optimizmas daro silpnai teigiamą poveikį įsitraukimui į mokesčių planavimo veiklą, o karo tarnybos patirtis, priešingai, daro neigiamą poveikį. Analizuojant kitus veiksnius, nustatyta, kad vadovo pasitraukimas iš įmonės neturi įtakos įmonės mokesčių planavimui ir jo rezultatams, lobizmas turi teigiamą poveikį, tačiau tai galioja ne visoms įmonėms, reputacijos ir finansinės apskaitos klausimai yra stabdantis veiksnys, o socialinė atsakomybė, įmonės kultūra vertinamos prieštaringai.

3. Veiksniai, lemiantys individo (namų ūkio) mokesčių planavimą ir jo rezultatus

Vertinant veiksnius, lemiančius įsitraukimą į mokesčių planavimo veiklą individo (namų ūkio) lygmeniu, 2 lentelėje išskirtos šios mokesčių planavimą lemiančios veiksnių grupės: individualios charakteristikos bei politiniai, teisiniai ir socialiniai veiksniai.

2 lentelė. Veiksniai, lemiantys individo (namų ūkio) mokesčių planavimą

Veiksnių grupė |

Veiksnys |

Autoriai |

Veiksnio ir mokesčių planavimo rezultatų ryšys |

Individualios charakteristikos |

Amžius |

Aronsson, Daunfeldt, Wikstroem (2001) |

Teigiamas |

Pajamos |

Aronsson, Daunfeldt, Wikstroem (2001) |

Teigiamas |

|

Namų valdytojo patirtis |

Aronsson, Daunfeldt, Wikstroem (2001) |

Teigiamas |

|

Išsilavinimas |

Aronsson, Daunfeldt, Wikstroem (2001) |

Nenustatytas |

|

Pajamų nelygybė namų ūkyje |

Buettner, Erbe, Grimm (2019) |

Neigiamas |

|

Politiniai–teisiniai, socialiniai veiksniai |

Kompleksiška mokesčių sistema |

Neck, Waechter, Schneider (2011) |

Teigiamas |

Mokesčių sistemos sudėtingumas |

Gribnau (2015) |

Teigiamas |

|

Baudos, slėpimo išaiškinimo tikimybė |

Neck, Waechter, Schneider (2011) |

Teigiamas |

|

Socialinės vertės orientacija |

Brizi, ir kt. (2015) |

Teigiamas su mokesčių mokėtojais, kurie orientuoti į individualius poreikius, neigiamas su tais, kurie orientuoti į bendrus poreikius |

|

Socialinės normos |

Religingumas |

Boone, Khurana, Raman (2013) |

Neigiamas |

Šaltinis: sudaryta autorių pagal nurodytus šaltinius.

Individualios charakteristikos. Realybėje kai kurios šeimos vengia mokesčių daugiau nei kitos. Tai priklauso nuo individualių veiksnių, kurie lemia mokesčių planavimą, tačiau šie veiksniai retai analizuojami empiriniuose darbuose.

Aronsson, Daunfeldt, Wikstroem (2001) pirmieji empiriškai analizavo namų ūkio mokesčių naštos sumažinimo elgesį. Minėti autoriai nesurado akivaizdžių įrodymų, kad mokesčių planavimas būtų veikiamas išsilavinimo, tačiau jie nustatė, kad tikimybė sumažinti mokesčius priklauso nuo pajamų, amžiaus ir namų ūkio valdytojo patirties.

Buettner, Erbe, Grimm (2019) tyrė darbo užmokesčio apmokestinimo sistemą Vokietijoje ir nustatė, kad namų ūkiai mažiau įsitraukia į mokesčių planavimo veiklą pasirenkant palankesnę darbo užmokesčio apmokestinimo sistemą, kurios dėka būtų galima gauti mokestinių santaupų šeimai, jei dėl to padidėja pajamų nelygybė namų ūkyje.

Politiniai, teisiniai ir socialiniai veiksniai. Neck, Waechter, Schneider (2011) nustatė, kad kuo mokesčių sistema yra labiau kompleksiška (suteikia daugiau lengvatų), tuo, kitiems veiksniams nekintant, mokesčių mokėtojai mažiau įsitraukia į šešėlinę ekonomiką, t.y. kompleksiška mokesčių sistema skatina mokesčių mokėtojus įsitraukti į kuo naudingesnį legalų mokesčių planavimą. Tai sumažina namų ūkių polinkį dirbti šešėlinėje ekonomikoje, ir nelegalus mokesčių vengimas pakeičiamas padidėjusiomis galimybėmis įsitraukti į legalų mokesčių planavimą.

Gribnau (2015) nurodo, kad perdėtas mokesčių sistemos sudėtingumas (legalumo aiškumo nebuvimas, nelygybė, nuoseklumo ir skaidrumo trūkumas), priverčia mokesčių mokėtojus įsitraukti į mokesčių planavimą, priešingu atveju jie būtų netikri dėl per didelės savo finansinių įsipareigojimų dalies. Kai kuriems mokesčių mokėtojams mokesčių sistemos sudėtingumas netgi pasiūlo galimybes mokesčių minimizavimo technikoms perkelti savo mokestinę naštą kitiems, tad tokiems mokesčių mokėtojams, mokesčių sistemos sudėtingumas yra teigiamas dalykas.

Neck, Waechter, Schneider (2011) pateikia, kad kuo tikimasi didesnių pajamų praradimo dėl didesnių baudų egzistavimo, tuo yra daugiau išnaudojamos legalios galimybės planuoti mokesčius. Ta pati tendencija yra nustatyta ir su išaiškinimo tikimybe.

Brizi, ir kt. (2015) išskyrė mokesčių mokėtojus, kurie rūpinasi savo individualiu pelno maksimizavimu ir mokesčių mokėtojus, kurie yra linkę rūpintis ne tik savo, bet ir kitų pelnu ar nuostoliu. Autoriai priėmė prielaidą, kad tie, kurie orientuoti į savo individualius poreikius, labiau yra linkę įsitraukti į teisėtą ir neteisėtą mokesčių vengimą, palyginus su tais, kurie orientuoti į bendrus poreikius. Minėta prielaida atlikus tyrimą buvo patvirtinta.

Vertinant veiksnius, lemiančius įsitraukimą į mokesčių planavimo veiklą tiek įmonės, tiek individo (namų ūkio) lygmeniu, buvo surasta, kad socialinė norma – religingumas – yra svarbus veiksnys abiejų mokesčių mokėtojų tipams, valdant mokesčių naštą. Autoriai nustatė, kad įmonės, esančios labiau religingose Amerikos šalyse, yra mažiau įsitraukiančios į mokesčių sumažinimą arba bent jau mažiau agresyvų. Ta pati tendencija nustatyta ir su individualiais mokesčių mokėtojais. Remiantis ankstesniais tyrimais, kurie nustatė teigiamą ryšį tarp religijos ir rizikos toleravimo, autoriai, vertindami, kad mokesčių planavimas yra potencialiai rizikingas (dėl rizikos būti patikrintam, nubaustam, galimo reputacijos praradimo), nustatė, kad religija yra susijusi su mažiau agresyviu mokesčių vengimu. Taip pat autoriai teigia, kad individų elgesys yra formuojamas remiantis bendruomenės, kuriai jie priklauso, religiniais įsitikinimais, t.y. vietinės religinės vertybės negali būti atskirtos nuo verslo ir individų gyvenimo, nepriklausomai nuo to, ar jie asmeniškai religingi, ar ne. Autoriai nustatė, kad katalikai yra mažiau įsitraukiantys į mokesčių planavimą nei protestantai (Boone, Khurana, Raman, 2013).

Pagal pasirinktų autorių tyrimų apie veiksnius, lemiančius individų (namų ūkių) įsitraukimą į mokesčių planavimo veiklą, rezultatus individualios charakteristikos tokios kaip amžius, pajamos, patirtis, daro teigiamą įtaką mokesčių planavimui, pajamų nelygybė namų ūkyje – neigiamą, o įrodymų, kad išsilavinimas turi šiam procesui įtakos, nesurasta. Vertinant politinius–teisinius, socialinius veiksnius, nustatyta, kad mokesčių mokėtojus įsitraukti į mokesčių planavimo veiklą skatina kompeksiška mokesčių sistema, jos sudėtingumas, o baudos, slėpimo išaiškinimo tikimybė skatina legalius mokesčių planavimo būdus ir metodus. Labiau linkę įsitraukti į mokesčių planavimą tie, kurie orientuoti į individualius poreikius, mažiau tie, kurie orientuoti į bendrus poreikius.

Abiejų mokesčių mokėtojų tipų įsitraukimą į mokesčių planavimo veiklą stabdantis veiksnys – religingumas.

Išvados

1. Išanalizavus mokesčių planavimo sąvokų interpretacijas, galima teigti, kad mokesčių planavimas – tai procesas, kai atliekami veiksmai, pasitelkiant tam tikrus būdus, metodus, strategijas, schemas, formuluotes, technikas, kai atsižvelgiama į mokesčius siekiant juos sumažinti, kuriant teigiamą darbartinę vertę. Tačiau autoriai mokesčių planavimą legalumo aspektu vertina nevienodai: vieni pateikia kaip globalų planavimo požiūrį, kai mokesčių planavimas suprantamas plačiąja prasme, į jo konstrukciją įtraukiant mokesčių naštos sumažinimą, agresyvų mokesčių planavimą, mokesčių “pastoges” ir mokesčių vengimą, t.y. neatsižvelgiant, ar vykdomi veiksmai yra legalūs, ar ne, nors kiti autoriai mokesčių planavimo procesą iškart vertina kaip legalų, jį atskirdami nuo mokesčių vengimo sąvokos. Taip pat mokslinėje literatūroje sutinkami mokesčių planavimo sąvokos sinonimai – mokesčių optimizavimas ir mokesčių valdymas.

2. Pagal pasirinktų autorių tyrimų apie veiksnius, lemiančius įmonių įsitraukimą į mokesčių planavimo veiklą, rezultatus tokios įmonės charakteristikos kaip pelningumas, pelnas prieš mokesčius, tarptautiškumas, užsienio operacijų mastas, listingavimas, kapitalo imlumas bei augimas, vystymasis turi teigiamą poveikį mokesčių planavimui, o tokios charakteristikos kaip įmonės dydis ir finansinis svertas vertinamos dvejopai, t.y. vieni autoriai teigia, kad jos daro teigiamą poveikį, kiti – priešingai, neigiamą. Vertinant vadovo charakteristikų įtaką mokesčių planavimo veiklai, tyrimais nustatyta, kad nėra ryšio tarp mokesčių planavimo veiklos ir vadovo amžiaus, darbo stažo, lyties, patirties, savimi pasitikėjimo lygio, o išsilavinimo įtaka vertinama dvejopai. Vadovo optimizmas daro silpnai teigiamą poveikį įsitraukimui į mokesčių planavimo veiklą, o karo tarnybos patirtis, priešingai, daro neigiamą poveikį. Analizuojant kitus veiksnius, nustatyta, kad vadovo pasitraukimas iš įmonės neturi įtakos įmonės mokesčių planavimui ir jo rezultatams, lobizmas turi teigiamą poveikį, tačiau tai galioja ne visoms įmonėms, reputacijos ir finansinės apskaitos klausimai yra stabdantis veiksnys, o socialinė atsakomybė, įmonės kultūra vertinamos prieštaringai.

3. Pagal pasirinktų autorių tyrimų apie veiksnius, lemiančius individų (namų ūkių) įsitraukimą į mokesčių planavimo veiklą, rezultatus, individualios charakteristikos tokios kaip mokesčių mokėtojų amžius, pajamos, patirtis, daro teigiamą įtaką mokesčių planavimui, pajamų nelygybė namų ūkyje – neigiamą, o įrodymų, kad išsilavinimas turi šiam procesui įtakos, nesurasta. Vertinant politinius–teisinius, socialinius veiksnius, nustatyta, kad mokesčių mokėtojus įsitraukti į mokesčių planavimo veiklą skatina kompleksiška mokesčių sistema, jos sudėtingumas, o baudos, slėpimo išaiškinimo tikimybė skatina legalius mokesčių planavimo būdus ir metodus. Labiau linkę įsitraukti į mokesčių planavimą tie, kurie orientuoti į individualius poreikius, mažiau tie, kurie orientuoti į bendrus poreikius. Abiejų mokesčių mokėtojų tipų įsitraukimą į mokesčių planavimo veiklą stabdantis veiksnys – religingumas.

Literatūra

Abdul Wahab, N. S., 2010. Tax Planning and Corporate Governance– Effects on Shareholders' Valuation. Southampton: University of Southampton.

Aliani, K., 2014. CEO Characteristics and Corporate Tax Planning Evidence from US Companies. Managerial and Financial Accounting. 6(1), 49–59. https://doi.org/10.1504/IJMFA.2014.060508.

Aronsson, T.; Daunfeldt, S.; Wikstroem, M., 2001. Intra–household Tax Avoidance: An Application to Swedish Household Data. Umeå Economic Studies 572, Umeå University, Department of Economics. Prieiga per: <http://www.econ.umu.se/DownloadAsset.action?contentId=73780&languageId=3&assetKey=ues572?> [žiūrėta 2020 10 31].

Assidi, S.; Aliani, K.; Omri, M.A., 2016. Tax Optimization and the Firm's Value: Evidence from the Tunisian Context. Borsa Istanbul Review. 16(3), 177–184. https://doi.org/10.1016/j.bir.2016.04.002.

Assidi, S.; Omri, M.A., 2014. Information Quality and Tax Optimization Case of Tunisian Firms. European Journal of Accounting Auditing and Finance Research. 2(5), 76–86.

Belz, T.; Hagen, D.; Steffens, Ch., 2016. Taxes and Firm Size: Political Cost or Political Power? EAA Annual Congress 2016. Mokslinės konferencijos, vykusios 2016 m. gegužės 11–13 d. Mastrichte, medžiaga. Prieiga per: <https://madoc.bib.uni-mannheim.de/41817> [žiūrėta 2020 11 13].

Blouin, J., 2014. Defining and Measuring Tax Planning Aggressiveness. National Tax Journal. 67(4), 875–900. dx.doi.org/10.17310/ntj.2014.4.06.

Boone, J. P.; Khurana, I.; Raman, K. K., 2013. Religiosity and Tax Avoidance, Journal of American Taxation Association. 35(1), 53–84. Prieiga per:<https://ssrn.com/abstract=2164433> [žiūrėta 2020 10 31].

Brizi, A.; Giacomantonio, M.; Schumpe, B.M.; Mannetti, L., 2015. Intention to Pay Taxes or to Avoid Them: The Impact of Social Value Orientation, Journal of Economic Psychology. 50 (C), 22–31. https://doi.org/10.1016/j.joep.2015.06.005.

Bruce, D.; Deskins, J.; Fox, W.F., 2007. On The Extent, Growth, and Efficiency Consequences of State Business Tax Planning. In A. Auerbach, J. Hines, Jr., & J. Slemrod (Eds.), Taxing Corporate Income in the 21st Century (226–256). Cambridge: Cambridge University Press. https://doi.org/10.1017/CBO9780511510823.017.

Buettner, T.; Erbe, K.; Grimm, V., 2019. Tax Planning of Married Couples and Intra-household Income Inequality. Journal of Public Economics. 179, 104048. https://doi.org/10.1016/j.jpubeco.2019.104048.

Capiez, A., 1994. L’exemple du crédit–bail: De l’optimisation fiscale à la planification fiscal. Revue Française de Gestion. 60–71.

Cooper, M.; Nguyen, Q.T.K., 2020. Multinational Enterprises and Corporate Tax Planning: A Review of Literature and Suggestions for a Future Research Agenda, International Business Review, 29(3), 101692. https://doi.org/10.1016/j.ibusrev.2020.101692.

Davis, A.K.; Guenther, D.; Krull, L. K.; Wiliams, B., 2013. Taxes and Corporate Accountability Reporting: Is Paying Taxes Viewed as Socially Responsible? Prieiga per: <https://www.researchgate.net/publication/272289980_Taxes_and_Corporate_Sustainability_Reporting_Is_Paying_Taxes_Viewed_as_Socially_Responsible> [žiūrėta 2020 10 31].

Dyreng, S., Hanlon, M., Maydew, E., 2008. Long–run Corporate Tax Avoidance, The Accounting Review. 83(1), 61–82. Prieiga per: <https://www.jstor.org/stable/30243511> [žiūrėta 2020 11 13].

Dyreng, S., Hanlon, M., Maydew, E., 2010. The Effects of Executives on Corporate Tax Avoidance. The Accounting Review, 85(4), 1163–1189. Prieiga per: <https://www.jstor.org/stable/20744155> [žiūrėta 2020 12 11].

Edwards, A.; Schwab, C.; Shevlin, T., 2013. Financial Constraints and the Incentive for Tax Planning. 2013 American Taxation Association Midyear Meeting: New Faculty/ Doctoral Student Session. Prieiga per: < https://ssrn.com/abstract=2216875> [žiūrėta 2020 11 13].

Erdos, E., 2010. Tax Optimization, Tax Avoidance or Tax Evasion? Contributions To The Offshore Companies’ Legal Background. Curentul Juridic, The Juridical Current, Le Courant Juridique, Petru Maior University, Faculty of Economics Law and Administrative Sciences and Pro Iure Foundation. 42, p. 54–67. Prieiga per: <https://old.upm.ro/facultati_departamente/ea/RePEc/curentul_juridic/rcj10/recjurid103_4F.pdf> [žiūrėta 2020 11 13].

Feller, A.; Schanz, D., 2014. The Three Hurdles of Tax Planning: How Business Context, Aims of Tax Planning, and Tax Manager Power Affect Tax, arqus Discussion Paper, No. 176. Prieiga per: <https://www.econstor.eu/bitstream/10419/102676/1/79796195X.pdf> [žiūrėta 2020 12 11].

Graham, J. R.; Hanlon, M.; Shevlin, T.; Shroff, N., 2014. Incentives for Tax Planning and Avoidance: Evidence from the Field. The Accounting Review. 89(3), 991–1023. http://dx.doi.org/10.2308/accr-50678.

Gribnau, H., 2015. Corporate Social Responsibility and Tax Planning: Not by Rules Alone. Social & Legal Studies. 24(2), 225–250. Prieiga per: < https://ssrn.com/abstract=2610090> [žiūrėta 2020 11 13].

Hanlon, M.; Heitzman, S., 2010. A Review of Tax Research. http://dx.doi.org/10.2139/ssrn.1476561.

Hoi, C.H., Wu, Q.; Zhang, H., 2013. Is Corporate Social Responsibility (CSR) Associated with Tax Avoidance? Evidence from Irresponsible CSR Activity. Accounting Review. 88, 2025–2059. https://doi.org/10.2308/accr-50544.

Inger, K., 2013. Relative Valuation of Alternative Methods of Tax Avoidance, 2013 American Taxation Association Midyear Meeting: JATA Conference. http://dx.doi.org/10.2139/ssrn.2216845.

Kawor, S.; Kportorgbi, H.K., 2014. Effect of Tax Planning on Firms Market Performance: Evidence from Listed Firms in Ghana, International Journal of Economics and Finance. 6(3), 162–168. http://dx.doi.org/10.5539/ijef.v6n3p162.

Kirchler, E.; Maciejovsky, B.; Schneider, F., 2003. Everyday Representations of Tax Avoidance, Tax Evasion, and Tax Flight: Do Legal Differences Matter? Journal of Economic Psychology. 24(4), 535–553. https://doi.org/10.1016/S0167-4870(02)00164-2.

Laguir, I.; Elbaz, J.; Laguir, L., 2015. Empirical Evidence on SME’s Tax Management, Applied Economics Letters. 22(14), 1133–1137. http://dx.doi.org/10.1080/13504851.2015.1008757.

Lanis, R.; Richardson, G., 2012. Corporate Social Responsibility and Tax Aggressiveness: An Empirical Analysis. Journal of Accounting and Public Policy. 31, 86–108. https://doi.org/10.1016/j.jaccpubpol.2011.10.006.

Law, K.K.F.; Mills, L. F., 2015. CEO Characteristics and Corporate Taxes.

Lietz, G. M., 2013. Determinants and Consequences of Corporate Tax Avoidance. http://dx.doi.org/10.2139/ssrn.2363868.

Lietz, G. M., 2013a. Tax Avoidance vs. Tax Aggressiveness: A Unifying Conceptual Framework. https://dx.doi.org/10.2139/ssrn.2363828.

Lisowsky, P.; Robinson, L.; Schmidt, A., 2013. Do Publicly Disclosed Tax Reserves Tell us About Privately Disclosed Tax Shelter Activity? Journal of Accounting Research. 51(3), 583–629. http://dx.doi.org/10.2139/ssrn.1481488.

Mahfoudh, M.; Ku Nor Izah, K. I., 2015. Corporate Tax Planning Activities: Overview of Concepts, Theories, Restrictions, Motivations and Approaches. Mediterranean Journal of Social Sciences. 6(6), 350–358. Prieiga per: <https://ssrn.com/abstract=3221604> [žiūrėta 2020 11 13].

Makutėnas, V.; Krikštonaitienė, D., 2017. Mokesčių optimizavimo galimybių modeliavimas verslo įmonėse. Management Theory and Studies for Rural Business and Infrastructure Development. 39(3), 303–314. https://doi.org/10.15544/mts.2017.22.

Mulligan, E., 2008. Tax Planning in Practise: A Field Study of US Multinational Corporations. Warwick: University of Warwick. Prieiga per: <http://go.warwick.ac.uk/wrap/1113> [žiūrėta 2020 11 13].

Neck, R.; Waechter, J. U.; Schneider, F., 2011. Tax Avoidance Versus Tax Evasion: On Some Determinants of the Shadow Economy. Int Tax Public Finance. 10.1007/s10797–011–9197–5.

Glossary of Tax Terms 2016. OECD, Prieiga per: <http://www.oecd.org/ctp/glossaryoftaxterms.htm> [žiūrėta 2020 11 13].

Piriou, J–P., 1997. Croissance équitable et concurrence fiscale, Rapport du CAE. 58.

Prebble, Z.; Prebble, J., 2010. The Morality of Tax Avoidance. Creighton Law Review. 43(3), 693 – 745.

Rego, S. O., 2003. Tax Avoidance Activities of U.S. Multinational Corporations. Prieiga per: <https://ssrn.com/abstract=427600> [žiūrėta 2020 12 11].

Richardson, G.; Lanis, R., 2007. Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia, Journal of Accounting and Public Policy. 26(6), p. 689–704. https://doi.org/10.1016/j.jaccpubpol.2007.10.003.

Richter, B. K.; Samphantharak, K.; Timmons, J.F., 2009. Lobbying and Taxes. American Journal of Political Science. 53(4), p. 893–909. Prieiga per: <https://www.jstor.org/stable/20647957> [žiūrėta 2020 10 31].

Siegfried, J., 1972. The Relationship between Economic Structure and the Effect of Political Influence: Empirical Evidence from the Federal Corporation Income Tax Program. PhD dissertation. Wisconsin: University of Wisconsin.

Slemrod, J., 2004. The Economics of Corporate Tax Selfishness. National Tax Journal. 57(4), 877–899. Prieiga per: <https://www.nber.org/system/files/working_papers/w10858/w10858.pdf> [žiūrėta 2020 11 13].

Slemrod, J.; Yitzhaki, S., 2002. Tax Avoidance, Evasion, and Administration, Handbook of Public Economics: Chapter 22. 3, 1423–1470. Prieiga per: <http://www.rybn.org/thegreatoffshore/THE%20GREAT%20OFFSHORE/7.RESOURCES/ACADEMIC%20PAPERS/TAX%20AVOIDANCE/Tax%20Avoidance,%20Evasion,%20And%20Administration.pdf> [žiūrėta 2020 11 13].

Vasanthi, R., 2015. A Study on Tax Planning Pattern of Salaried Assessee, Research Journal of Finance and Accounting. 6(1), 170–173.

Watson, L., 2014. Corporate Social Responsibility, Tax Avoidance, and Earnings Performance. Journal of the American Taxation Association. 37(2), 1–21. Prieiga per: <https://ssrn.com/abstract=2540328> [žiūrėta 2020 10 31].

William, H.; Hoffman, Jr., 1961. The Theory of Tax Planning, The Accounting Review. 36(2), 274–281. Prieiga per: < https://www.jstor.org/stable/243232> [žiūrėta 2020 11 13].

Zetler, H., 2013. International Tax Planning and Anti–Tax Avoidance Provisions – An Economic and Legal Analysis. Cape Town: University of Cape Town.

Буньковский, Д.В., 2016. Легальные и нелегальные способы налоговой оптимизации предпринимательского проекта. Bulletin of the East Siberian State University of Technology. Vestnik VSGTU. 1(58), 61–67. Prieiga per:<http://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=1&sid=6495aff2-c17f-4a4b-9fa9-ba9a211493d4%40sessionmgr103> [žiūrėta 2020 11 13].

Lina, Matusevičienė: Vilniaus universiteto, Kauno fakulteto, Socialinių mokslų ir taikomosios informatikos instituto doktorantė. Mokslinių interesų sritys: finansinė apskaita, mokesčiai. Institucijos adresas: Muitinės g. 8, LT–44280 Kaunas, Lietuva.

Dr. Kristina, Rudžionienė: Vilniaus universiteto, Kauno fakulteto, Socialinių mokslų ir taikomosios informatikos instituto profesorė. Mokslinių interesų sritys: finansinė apskaita, finansinės ir nefinansinės informacijos atskleidimas, apskaitos standartai. Institucijos adresas: Muitinės g. 8, LT 44280 Kaunas, Lietuva.

Lina, Matusevičienė: PhD student in Institute of Social Sciences and Applied Informatics, Kaunas Faculty, Vilnius University. Scientific interests: financial accounting, taxes. Address of institution: Muitinės str. 8, LT–44280 Kaunas, Lithuania.

Dr. Kristina, Rudžionienė: Professor of Institute of Social Sciences and Applied Informatics, Kaunas Faculty, Vilnius University. Scientific interests: financial accounting, disclosure of financial and nonfinancial information, accounting standards. Address of institution: Muitinės str., LT–44280 Kaunas, Lithuania.