Kūrybinės apskaitos ir pelno valdymo problematika apskaitos teorijų raidos kontekste

Dokt. Diana Bachtijeva

Vilniaus universitetas,

Lietuva

el. paštas: diana.bachtijeva@evaf.vu.lt

ORCID:

https://orcid.org/0000-0003-3025-9841

Anotacija. Apskaitos užuomazgas galima rasti net XIV a., kai į apskaitos knygas buvo pradėtos surašinėti prekybinės operacijos. Iki mūsų dienų apskaita vystėsi tam tikrais etapais, priklausomai nuo to, kokie tikslai buvo keliami to laikotarpio apskaitai. Straipsnyje, atlikus literatūros šaltinių analizę, pateikiami apskaitos vystymosi etapai, kuriems įtakos turėjo ne tik skirtingos anglosaksų, germanų ir lotynų apskaitos sistemos, bet ir ekonominiai, politiniai veiksniai. Lygiagrečiai atskleidžiama, apskaitos įtaka apskaitos teorijų vystymuisi. Nagrinėjama pozityviosios apskaitos teorijos koncepcija ir prielaidos manipuliuoti apskaita, pateikiama pelno valdymo ir kūrybinės apskaitos samprata ir taikymo būdai. Atlikto tyrimo pagrindu pateikiamas multiparadigminio požiūrio modelis, kuriame normatyvinės ir pozityviosios apskaitos teorijų metodologijos gali būti taikomos kompleksiškai. Siūlomas metodologijų kompleksiškumas gali padėti išspręsti ne tik pelno valdymo ir kūrybinės apskaitos problemas, bet ir kitus XXI a. iškilusius apskaitos klausimus.

Reikšminiai žodžiai: kūrybinė apskaita, pelno valdymas, pozityvioji apskaitos teorija.

JEL klasifikacija: M 49

Copyright © 2020 Diana

Bachtijeva. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 30.12.2020

Problematics of Creative Accounting and Earnings Management in the Context of the Development of Accounting Theories

PhD st. Diana Bachtijeva

Vilnius

University, Lithuania

el. paštas: diana.bachtijeva@evaf.vu.lt

ORCID:

https://orcid.org/0000-0003-3025-9841

Annotation. The beginnings of accounting can be found even in the 14st century, when trade transactions began to be recorded in the books of account. To this day, accounting has evolved at certain stages, depending on goals were set for the accounting for that period. In the article after concluding the analysis of scientific sources the following are presented: the stages of accounting development, which were influenced not only by different Anglo-Saxon, Germanic and Latin accounting systems, but also by economic and political factors; the influence of accounting on the development of accounting theories is revealed. The concept of positive accounting theory, assumptions for manipulating accounting and the concept and application methods of earnings management and creative accounting are presented. Based on the research, a model of multi-paradigm approach is presented, in which the methodologies of normative and positive accounting theory can be fully applied. The proposed complexity of methodologies can help to solve not only the problems of creative accounting and earnings management, but also other problems of the 21st century. accounting issues.

Keywords: creative accounting, earnings management, positive accounting theory.

JEL Code: M49

Copyright © 2020 Diana Bachtijeva.

Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 30.12.2020

Įvadas

Kiekviename apskaitos vystymosi etape, finansinės apskaitos poreikis ir reglamentavimas labai skyrėsi ir buvo orientuotas į tų dienų aktualijas. Jei XIV a. įmonei pakako tiesiog surašyti pardavimo operacijas į apskaitos knygą, tai vėliau ūkinės operacijos yra registruojamos dvejybiniu įrašu, sudaromi įvairūs žurnalai, registrai, finansinė atskaitomybė. Šiandien apskaitos tvarkymas yra reglamentuojamas įstatymais ir apskaitos standartais, prie kurių sudarymo yra prisidėję praktikai, mokslininkai, mokesčių administratorius, politikai, verslininkai ir visuomeninės grupės. Apskaitos praktikos vystymasis paskatino apskaitos teorijų užuomazgas ir raidą. Savo ruožtu pačios apskaitos teorijos, kurdamos įvairias koncepcijas ir apskaitos sistemas, keitė ir tobulino galiojančią praktiką ir tarsi bandė atliepti apskaitos praktikos lūkesčius.

XX a. pab. iškėlus prielaidą, kad apskaitos informacija gali būti naudinga investuotojams, prognozuojant akcijų kainas, tai tapo katalizatoriumi apskaitos moksle naujos apskaitos teorijos atsiradimui. Tiek nacionaliniai, tiek tarptautiniai norminiai aktai reguliuojantys apskaitą yra bendro pobūdžio ir negali detaliai reglamentuoti visų aspektų, dėl skirtingų įmonių ir joms daromos vidinių ir išorinių veiksnių įtakos. Įmonėms yra poreikis apskaitą tvarkyti laikantis skirtingų taisyklių ir principų, kurie tiktų ne tik sudaryti finansinę atskaitomybę, bet labiausiai tiktų konkrečiai įmonei ir padėtų vadovams priimti teisingus valdymo sprendimus. Skirtingų apskaitos taisyklių ir principų pasirinkimas įmonėse paskatino to laikotarpio apskaitos metodų pasirinkimo mokslinius tyrimus.

Pozityviosios apskaitos teorijos pagrindu atsiradęs pelno valdymas ir kūrybinė apskaita sulaukė didelio mokslininkų susidomėjimo, buvo ir iki šiol yra plačiai tiriama (L Watts, J. L. Zimmerman, 1986, 1990; I. Griffiths, 1986; K. Schipper, 1989; K. Schipper, 1989; J., Patel, R. Zeckhauser, 1999; P. Dechow, D. J. Skinner, 2000; D. S. Gherai, D. E. Balaciu, 2011; V. Lakis, 2011; A. Mockevičiūtė, K. Rudžonienė, 2011; L. Giriūnas, 2012; G. Giriūnienė, 2012; R. Mačiuitytė-Radickienė, R. Subačienė, 2012; A. Malhotra, 2013; J. Mackevičius, V. Savickas, 2015; M. L. Bhasin, 2016; I. Kaya, 2017; Ch. M. Gupta, D. Kumar, 2020; L. Strakova, 2020 ir daugelio kitų).

Temos problema. Didelis mokslininkų susidėmėjimas pelno valdymo ir kūrybinės apskaitos metodais ir platus šios temos nagrinėjimas tarsi paskatino praktikus manipuliuoti apskaita. Be to teiginiai, kad metodų pasirinkimas pats savaime neprieštarauja apskaitos standartams, skatina praktikoje plačiai taikyti pelno valdymą ir kūrybinę apskaitą. Jau šiandien ši problema kelia susirūpinimą, tačiau pavienės problemos sprendimo priemonės yra nepakankamos. Literatūroje nepakankamai dėmesio skiriama kompleksiniam manipuliacijų apskaita klausimo sprendimui ir tai gali būti nulemta šiuo metu galiojančios apskaitos teorijos ribotumu.

Tyrimo tikslas –įvertinti pelno valdymo ir kūrybinės apskaitos problematiką apskaitos teorijų raidos kontekste.

Tyrimo uždaviniai:

- Įvertinti apskaitos įtaką apskaitos teorijų raidai.

- Išnagrinėti šiuo metu vyraujančios pozityviosios apskaitos teorijos koncepciją.

- Išnagrinėti pelno valdymo ir kūrybinės apskaitos sampratą, taikymo prielaidas, priežastis ir būdus.

- Įvertinti galimus pelno valdymo ir kūrybinės apskaitos problemos

sprendimo būdus.

Tyrimų metodai mokslinės literatūros analizė, informacijos grupavimo, lyginimo, detalizavimo, sisteminimo ir apibendrinimo metodai.

1. Apskaitos vystymosi įtaka apskaitos teorijų raidai

Apskaitos teorijų negalima vertinti atskirai nuo egzistuojančios apskaitos praktikos (Mackevičius, 1994, Godfrey, 2006, Rudžionienė, 2012a), nes apskaitos teorijos vystėsi kartu su apskaitos praktika ir jos viena kitai darė reikšmingą įtaką. Kiekviename apskaitos vystymosi etape apskaitos teorijos mėgino paaiškinti ryšius, prognozuoti fenomeną, įvertinti apskaitos praktiką, numatyti jos vystymąsi, pateikti alternatyvių arba tinkamesnių sprendimų praktikai. Svarbu paminėti, kad apskaita vystėsi keliomis skirtingomis kryptimis, dėl skirtingų anglosaksų (Didžioji Britanija), germanų (Vokietija) ir lotynų (Prancūzija, Italija) apskaitos sistemų modelių įtakos, o tai iš dalies turėjo įtakos apskaitos teorijų raidai ir galėjo ją stabdyti. Norint geriau suprasti apskaitos teorijų raidą ir šiandien vyraujantį požiūrį tikslinga trumpai apžvelgti, kaip vystėsi apskaita šiose skirtingose valstybėse.

Buhalterinės apskaitos istorijos ištakos prasideda Italijoje. Jau XV a. atsirado ir greitai paplito dvejybinis įrašas, o buhalterinė apskaita prasideda nuo L. Pačiolio parašyto „Traktato apie skaičius ir užrašus“ (Tractatus de compitis et scripturis), kuriame aprašyti dvejybinis įrašas, debetas, kreditas, balansas ir kt., tačiau traktate aprašyti principai imti taikyti tik nuo XIX a. vidurio (Žarikova, Naumova, 2008). M. Klein (2015), nagrinėdamas Vokietijos buhalterinės apskaitos raidą, jos ištakas randa dar XIV a. pradžioje. Duomenys apie prekybos operacijas į seniausią išlikusią apskaitos knygą buvo pradėti surašinėti 1329 m. ir buvo registruojami net 31 metus, Liubeke. Apibendrindamas mokslininkų M. Ricker, H. Kellenbenz, B. Yamey, nagrinėjančių buhalterinės apskaitos raidą, įžvalgas, jis teigia, kad plečiantis tarptautinei prekybai, vystėsi ir apskaitos praktika, buhalterijos tikslas buvo rinkti finansinę informaciją, kuri padėtų išsilaikyti įmonei tarptautiniu mastu (Klein, 2015).

XVII a. Europoje prasidėjo visuotinis apskaitos teisinis reglamentavimas. Prancūzijoje įteisinus Ž. Savary gero prekybininko elgesio komentarą „Le Parfait Negociant“, kuris dažnai vadinamas „Savary kodu“, visi prekybininkai buvo įpareigoti du kartus per metus (vėliau ir kas tris mėnesius) rengti ataskaitas bei turto ir įsipareigojimų suvestinę, o bankroto atveju apskaitos dokumentai turėjo būti paviešinami (Camfferman, Detzen, 2018). Prūsijos įstatymai tuo metu numatė tik balanso sudarymą bankroto atveju, todėl pastebėta, kad periodiškai sudarant balansą įmonės galėjo matyti savo finansinę situaciją ir išvengti bankroto (Fulbier, Klein, 2013). Minėtu laikotarpiu pagrindinis dėmesys buvo skirtas finansinės informacijos rinkimo ir sisteminimo palengvinimui, kuri turėjo prekybininkams padėti išsilaikyti rinkoje. Pirmųjų finansinių ataskaitų paskirtis buvo skirta vadovui geriau kontroliuoti turtą ir skolas. Pastebėta, kad suvestinių sudarymas padeda išvengti bankroto, o bankroto atveju finansinę atskaitomybę naudojo auditoriai. K. Rudžionienė 2012 a. pastebi, kad tuo laikotarpiu kai kurie autoriai mėgino pateikti teorinius pasiūlymus, tačiau jie buvo nepakankami, kad jų pagrindu būtų galima sudaryti apskaitos sistemą, o minėtas laikotarpis yra vadinamas ikiteoriniu.

XIX a. palaipsniui pradėta reglamentuoti apskaitą, atsirado privaloma finansinė atskaitomybė, pradėjo formuotis pirmieji apskaitos principai. Italijoje XIX a. pr. buvo parengti net du komerciniai kodeksai. Antroje XIX a. pusėje, Prancūzijoje priėmus antrą kodekso redakciją, atsirado įpareigojimas rengti periodinę finansinę atskaitomybę ir įvestas principas, kad apskaita turi atspindėti teisingą vaizdą apie įmonės finansinę padėtį ir rezultatus (Žarikova, Naumova, 2008). M. Klein (2015) atkreipia dėmesį, kad apskaitos teisiniam reguliavimui didelę įtaką turėjo politiniai veiksniai. XIX a. įkūrus Vokietijos muitų sąjungą „Deutscher Zollverein“, buvo parengtas bendras prekybos įstatymas - Vokietijos komercinis kodeksas „Allgemeines Deutsches Handelsgesetzbuch“, tapęs Vokietijos Reicho komercine teise. Tuo pat metu buvo priimtas akcinių bendrijų įstatymas, atsirado mokestinis teisinis reglamentavimas, kurie įpareigojo įmones kiekvienų metų pabaigoje sudarinėti aprašą ir balansą. Dėl skirtingo teisinio reguliavimo Europos valstybėse buvo taikomi skirtingi apskaitos metodai, pavyzdžiui Prūsijoje trumpalaikis turtas vertinamas pagal „mažesnės savikainos ar rinkos“ taisyklę, o ilgalaikiam turtui buvo skaičiuojamas nusidėvėjimas. Vokietijoje turtas buvo pripažįstamas „dabartine“ verte, siekiant užkirsti kelią savavališkam turto vertinimui, tačiau tai nepasiteisino ir vėliau buvo pripažinta, kad vertinant turtą būtina atsižvelgti į objektyvumo principą. 1900 m. Vokietijoje įsigaliojus pataisytam civiliniam įstatymui buvo pirmą kartą suformuluoti bendrieji apskaitos principai, kurie Vokietijoje galioja ir iki šios dienos (Fulbier, Klein, 2013). Ch. Trampusch (2013) pastebi, kad dėl didelio konkurencijos spaudimo pasaulinėje rinkoje, nemažai įmonių žlugo, o kitų kapitalo grąža mažėjo, kas paskatino įmones kurti „paslėptus“ rezervus ir slėpti pelną. Prancūzijoje apskaita buvo sutelkta į pramonę, pateiktas bendras sąnaudų pavyzdys, pradėta skaičiuoti savikaina, kurią sudarė veiklos sąnaudos, nusidėvėjimas ir dividendai, išlaidų apskaita įtraukta į apskaitos sistemą, kuri tuo metu buvo pagrįsta dvejybiniu įrašu (Carmona, 2005). „Savary kodas“ buvo integruotas į Prancūzijos prekybos kodeksą Code de Commerce, kuris tapo pavyzdiniu (Fulbier, Klein, 2013; Klein 2015). Susiformavo grynojo verslo vertės koncepcija, kuri buvo nustatoma iš savininkų įnašų ir pelno atėmus nuostolius, tačiau pelnas nebuvo laikomas turto padidėjimu, todėl pajamų ir sąnaudų koncepcijos dar nebuvo suformuotos (Rudžionienė, 2012a). Didžioji Britanija, priėmusi Bendrovių ir Direktorių atskaitomybės įstatymus, buvo pirmoji pasaulio valstybė, kuri įpareigojo pateikti „išsamų ir teisingą“ balansą, kurį turėjo patvirtinti auditorius, bei įvedė vadovų atsakomybę už informacijos turinį pateiktose ataskaitose. Nepaisant to buvo laikomasi principo, kad finansinė atskaitomybė yra pačių įmonių, o ne viešo reguliavimo klausimas (Trampusch, 2013).

E. Heidhues ir C.Patel (2011) pabrėžia, kad XX a. Vokietijos vyriausybė laikėsi konservatyvaus požiūrio siekdama užtikrinti kreditorių apsaugą ir išlaikyti kapitalą. Mokestinės ir apskaitos taisyklės buvo glaudžiai susijusios, todėl mokestinė ir finansinė apskaita nesiskyrė iki pat XXI a. pr., tačiau tokia sistema užkirto kelią paskirstyti kapitalą ir dividendus bei sustiprino „paslėptųjų“ rezervų kūrimą (Trampusch, 2013). Pakeitus Akcinių bendrovių apskaitos taisykles, Vokietijoje buvo įvestas išorinis auditas, finansinė atskaitomybė tapo skaidresnė ir labiau orientuota į investuotojus, diegiami kreditorių apsaugos mechanizmai, valdymo apskaita (Klein 2015; Camfferman, Detzen, 2018). Prancūzijoje didelės įtakos apskaitos reguliavimui turėjo „Caillaux“ mokesčių įstatymai, kurie įvedė pelno mokestį, buvo nustatytas ryšys tarp mokesčių ir finansinės apskaitos, dėl ko atsirado poreikis valstybinėms institucijoms (mokesčių inspekcijai) pajamas apmokestinti pagal finansinėse ataskaitose pateikiamus duomenis, atsirado turto perkainojimo praktika. Pokario laikotarpiu patvirtinus sąskaitų planą plan comptable, jis tapo pagrindiniu apskaitos reguliavimo šaltiniu. Plane buvo surašytos išsamios taisyklės ir reikalavimai, jis buvo orientuotas į balanso ir atsargų vertinimą, o ne į pinigų srautus (Camfferman, Detzen, 2018). Italijoje XX a. taip pat vyko permainos, kurias įnešė trečia kodekso redakcija. Pagrindinis apskaitos ir atskaitomybės tikslas buvo pateikti vartotojui aiškų ir tikslų vaizdą apie įmonės būklę, nustatyti reikalavimai dėl duomenų ir straipsnių, minimalaus informacijos kiekio pateikimo balanse, tačiau pelno (nuostolių) ataskaitos apimties ir turinio reikalavimai reglamentuoti nebuvo (Žarikova, Naumova, 2008). Didžiojoje Britanijoje naujai priimti įstatymai numatė dokumentuoti akcininkų pelno (nuostolių) ataskaitą, nustatė konsoliduotas finansines ataskaitas ir uždraudė „paslėptuosius“ rezervus bei įvedė „tikrą ir teisingą“ ataskaitų vertinimą, kurį, akcininkų naudai turėjo atlikti auditoriai. Šis reglamentavimas tik formalizavo jau tuo metu Didžiojoje Britanijoje galiojančią praktiką, nes aukšto profesionalaus lygio buhalteriai darė įtaką priimant sprendimus teisės aktų leidybos srityje (Trampusch, 2013).

XIX –XX a. pr. buvo visuotinai reglamentuojama apskaita, tačiau dėl to finansinė atskaitomybė skirtingose valstybėse buvo sudaroma vadovaujantis skirtingais reikalavimais. Finansinė atskaitomybė buvo rengiama taip, kad būtų apsaugoti įmonių ir kreditorių interesai, todėl teikiama informacija neretai labai klaidino investuotojus. K.Rudžionienės teigimu tai iš dalies galėjo lemti vertybinių popierių biržos žlugimą ir Didžiąją depresiją. Vertybinių popierių biržos žlugimas paskatino Vertybinių popierių ir prekybos Komisijos, Amerikos apskaitos asociacijos, Amerikos sertifikuotų viešųjų buhalterių instituto įkūrimą, kurių pagrindinis tikslas buvo egzistuojančios apskaitos praktikos reglamentavimas. Buvo sukurtos apskaitos taisyklės, kurių pagrindu buvo sudaromos finansinės ataskaitos, o šios tapo pagrindiniu informacijos šaltiniu priimant finansinius sprendimus. Atsiranda apskaitos teorijų užuomazgos, paremtos apskaitos praktikos stebėjimu (indukcijos procesas), paskatinęs apskaitos principų sukūrimą, o minėtas laikotarpis yra vadinamas bendramoksliniu (Rudžionienė, 2012a).

Svarbu paminėti, kad siekiant užtikrinti Europos valstybių ekonominę ir socialinę pažangą 1957 m. buvo įsteigta Europos Bendrija (toliau EB) ir imtasi suderintų veiksmų siekiant subalansuoti prekybą ir sąžiningą konkurenciją (EB steigimo sutartis, 1957). Europos valstybėse vyravo finansinės apskaitos teisinio reguliavimo įvairovė, o norint sudaryti prie EB prisijungusių valstybių įmonėms vienodas sąlygas, padaryti jų finansinės atskaitomybės dokumentus prieinamus ir suprantamus visiems vartotojams, buvo priimta Pirmoji Tarybos direktyva 68/151/EEB, kuri įpareigojo viešai skelbti finansines ataskaitas. EB sutarties pagrindu priimta Ketvirtoji Tarybos direktyva 78/660/EEB (dar vadinama Apskaitos direktyva) numato, kad įmonių metinę finansinę atskaitomybę sudaro balansas, pelno (nuostolio) ataskaita ir paaiškinamasis raštas bei nustato vieningus ataskaitų sudarymo reikalavimus. Direktyvos 2 straipsnio 3 punkte yra įtvirtinama, kad įmonių metinė atskaitomybė turi atspindėti „tikrą ir teisingą“ bendrovės turto, įsipareigojimų, finansinės būklės ir pelno arba nuostolių padėtį. Septintoji Tarybos direktyva 83/349/EEB numato konsoliduotos atskaitomybės parengimą, sąlygas ir viešą paskelbimą, pagal kurią konsoliduotų finansinių ataskaitų rinkinį sudaro konsoliduotas balansas, konsoliduota pelno (nuostolių) ataskaita ir aiškinamasis raštas.

Poreikis suvienodinti skirtingų valstybių apskaitą galėjo paskatinti indukcinio požiūrio, paremto praktikos stebėjimu, kritiką, todėl jo buvo atsisakyta ir pradėtas taikyti dedukcinis požiūris. Šiuo laikotarpiu buvo reikalingas toks požiūris, kuris praktikoje parodytų „kaip reikia daryti“, o ne tiesiog konstatuoti kaip yra daroma. Normatyvinio laikotarpio pradžia laikytinas 6-asis dešimtmetis, kuomet R. J. Chambers, R. Mattessich, R. Sterling paskelbė nemažai publikacijų apskaitos teorijos klausimais, o Amerikos apskaitos asociacija – eilę naujų koncepcijų, kurių pagrindu buvo sudaromi apskaitos vadovai praktikams (Legenchyk, 2010). Įsivyravo normatyvinis laikotarpis, kuris pateikė praktikams patobulintus apskaitos modelius turto vertinimui: kapitalo, pelno sampratų koncepcijas, esamosios įsigijimo kainos, esamosios realizavimo kainos ir dabartinės perkamosios galios apskaitos sistemas. Tačiau K. Rudžionienė, 2012a pastebi, kad apskaitos praktika daugumos šių idėjų nepriėmė ir faktiškai nepritaikė. Normatyvinis požiūris imtas kritikuoti ne tik dėl to, kad jo siūlomi apskaitos receptai galėjo būti pritaikyti praktikoje, bet ir dėl to, kad jų nebuvo galima patikrinti empiriniais tyrimais, todėl 8-jame dešimtmetyje vėl išpopuliarėjo indukcinis požiūris, pagrįstas stebėjimu.

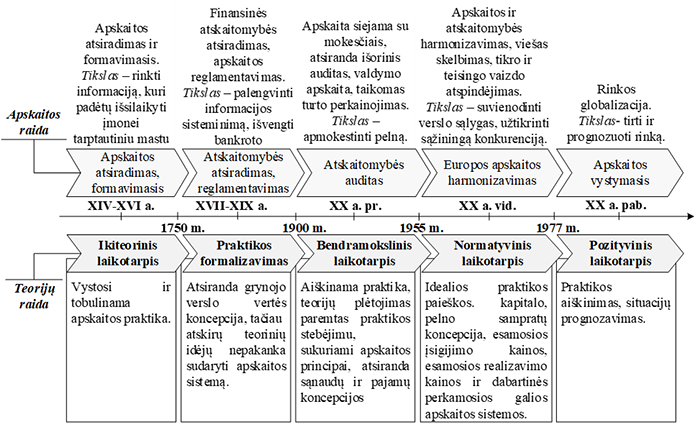

Susisteminta ir apibendrinta apskaitos ir apskaitos teorijų vystymosi raida pateikta 1 paveiksle.

1 pav. Sugretinta apskaitos ir

apskaitos teorijų raida

Šaltinis: sudaryta autorės

remiantis Carmona (2005); Žarikova, Naumova (2008); Heidhues, Patel (2011);

Rudžioniene (2012a); Rudžioniene, Smirnova (2012); Fulbier, Klein (2013);

Trampusch (2013); Klein (2015); Mackevičiumi, Subačiene (2016); Camfferman,

Detzen (2018)

Nuo apskaitos atsiradimo XIV a. iki XX a. pab. apskaita vystėsi priklausomai nuo to laikotarpio aplinkos (žr. 1 pav.). XIV a. atsiradus tarptautinei prekybai ir poreikiui geriau kontroliuoti skolas, pirkliams reikėjo sudaryti apskaitos žurnalus, kuriuose jie surašinėjo pardavimo operacijas. Ir tuo laikotarpiu, tai buvo pakankama priemonė. Vėliau, plečiantis įmonėms, kildavo nauji tikslai ir nauji poreikiai. Pastebėta, kad įmonėms, kurios sudaro finansinę atskaitomybę, pavyksta išvengti bankrotų, nes tai didina atliktų operacijų kontrolę. Tai paskatino apskaitos reglamentavimą ir teorinių idėjų atsiradimą, kurios turėjo praktikoje palengvinti apskaitos informacijos kaupimą ir sisteminimą. Vystantis valstybėms ir kontrolės institucijoms kilo poreikis vienodai apmokestinti privačius verslus, o tai paskatino naujų koncepcijų ir principų kūrimą. XX a. vid. prasidėjus rinkos globalizacijai ir politiniu lygmeniu priėmus sprendimą kurti bendrą muitų sąjungą, buvo susidurta su problema, kad skirtingų valstybių apskaita reglamentuojama skirtingai, todėl iškilo poreikis ne tik pasiūlyti praktikai bendras apskaitos taisykles ir koncepcijas, o sukurti vieningą apskaitos sistemą ir ją reglamentuoti. Poreikis kurti naujas koncepcijas, principus ir apskaitos sistemą buvo stiprus akstinas vystytis normatyvinei apskaitos teorijai. XX a. pab. pasikeitus ekonominei aplinkai ir iškilus poreikiui tirti ir prognozuoti rinką, normatyvinės apskaitos teorijos buvo atsisakyta ir sukurta nauja pozityvioji apskaitos teorija. Pozityvusis požiūris nuo praėjusio amžiaus 8-ojo dešimtmečio sulaukė didelio susidomėjimo ir paskatino gana gausius empirinius tyrimus. Pozityvioji apskaitos teorija ir šiandien yra populiari, todėl tikslinga plačiau panagrinėti šiuo metu vyraujantį požiūrį.

2. Pozityviojo laikotarpio problematika

2.1 Pozityviosios apskaitos teorijos koncepcija

Pozityvioji apskaitos teorija, pagrįsta empiriniais kapitalo rinkų, sutarčių sudarymo ir politinio proceso tyrimais, siekia paaiškinti apskaitos ir audito praktikas (Watts, Zimmerman, 1986). Svarbu pastebėti, kad L. Watts ir J. L. Zimmerman pateiktas teorijos pavadinimas „pozityvioji“, kaip teigiama apskaita turėtų būti suprantamas perkeltine, bet ne tiesiogine prasme. Autorių darbams įtakos galėjo turėti tuo metu ekonomikoje susiformavusi ekonominio pozityvizmo metodologinė kryptis. Po 1953 m. M. Friedman publikacijos „Pozityviosios ekonomikos metodologija“, pozityvizmas sukėlė didelį ekonomistų susižavėjimą, nes buvo teigiama, kad teorija turi tirti tai kas yra, o ne tai kas turėtų būti ir sukurti apibendrinimų sistemą, padedančią prognozuoti aplinkybių pasikeitimo padarinius (Martišius, 2005). I. Kaya (2017) teigimu L. Watts ir J. L. Zimmerman išskyrė ekonomikos terminą „pozityvus“, kad būtų galima atskirti tyrimus, kuriais siekiama nagrinėti apskaitos praktiką, nuo tyrimų skirtų apskaitos „receptams“ gaminti. Pozityvioji apskaitos teorijos atsiradimą paskatino efektyvios rinkos hipotezė (angl. the efficient market hypothesis), kapitalo kaštų nustatymo modelis (angl. the capital assets pricing model) ir atstovavimo teorija (angl. agency theory) (Rudžionienė, 2012a, Kaya, 2017).

Jei normatyvinė apskaitos teorija siekė teikti nurodymus kaip turi būti tvarkoma apskaita, tai pozityvioji apskaitos teorija turėjo paaiškinti pasirinkimus. Skirtumas tarp šių apskaitos teorijų yra pabrėžiamas klausimais, kuriuos bando išspręsti šios teorijos. Normatyvinė apskaitos teorija bando atsakyti į klausimus „kaip turėtų būti“, „kas turėtų būti“, o pozityvioji atsako į klausimus „kodėl taip daro“, „ką daro“, „kaip daro“ (Jensenas (1976, - op. Cit Christenson, 1983). Kiekvienas normatyvinės teorijos klausimas yra susijęs su apskaitos subjektų aprašymu, o kiekvienas pozityviosios teorijos klausimas, su apskaitos specialisto elgesio apibūdinimu ir paaiškinimu. (Christenson, 1983). Pozityviosios apskaitos teorijos pagrindinis privalumas yra tas, kad ji gali paaiškinti daugelį praktikoje iškylančių apskaitos probleminių klausimų, paaiškinti, kodėl praktikoje pasirenkami vieni ar kiti apskaitos metodai, prognozuoti socialinius ir ekonominius veiksnius bei apskaitos praktiką. Pagrindinis pozityviosios apskaitos teorijos tikslas yra aiškinti egzistuojančią praktiką ir prognozuoti situacijas esant tam tikroms aplinkybėms (Rudžionienė, 2012b).

Pastaruosius dešimtmečius pozityvioji apskaitos teorija yra labiausiai taikoma, jos pagrindu atliekami gausūs empiriniai tyrimai aiškinant įvairius apskaitos klausimus, tačiau pagrindinį dėmesį kreipiant į pasirinkimų aiškinimą. Apskaitos politikos ir apskaitos metodų pasirinkimai aiškinami oportunistiniu ir efektyviuoju požiūriais (Watts, Zimmerman, 1986, Kaya, 2017). Oportunistinis pozityviosios apskaitos teorijos požiūris, aiškina, kad įmonėje apskaitos metodai parenkami siekiant savanaudiškų tikslų ir norint padidinti savo asmeninę gerovę. Remiantis efektyviuoju požiūriu teigiama, kad apskaitos metodai, būdai ir taisyklės parenkami taip, kad kuo geriau atspindėtų įmonės tikrą finansinę būklę ir veiklos rezultatus, didintų įmonės vertę (Rudžioninė, 2012a). Tiek oportunistinis, tiek efektyvusis pozityviosios apskaitos teorijos požiūriai laikosi pakankamai kraštutinių pozicijų, tačiau šių požiūrių argumentus galima stebėti įmonėse priklausomai nuo to, kam priklauso nuosavybės teisės, be to, elgtis oportunistiškai ar efektyviai vadovus skatina ir kitos aplinkybės bei vidiniai motyvai, kuriuos nustatyti nepakaktų išanalizuoti tik įmonės dokumentacijos, bet reikėtų gilintis ir į įmonės aplinką bei vidines vadovo savybes skatinančias elgtis ir priimti vienokius ar kitokius sprendimus.

2.2 Manipuliacijų apskaitos informacija prielaidos

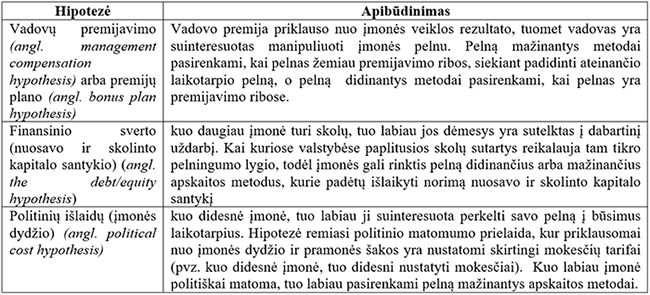

Pagrindinis įmonių ir verslo tikslas yra vykdant ūkinę, komercinę veiklą patiriant kuo mažesnes sąnaudas uždirbti kuo didesnį pelną. Didelis pelnas parodo, kad įmonė yra sėkminga ir patraukli tiek investuotojams, tiek kreditoriams, tiek darbuotojams, ieškantiems stabilaus darbo užmokesčio ir socialinių garantijų. Pagrindinis informacijos šaltinis, iš kurio galima gauti duomenis apie įmonės finansinę padėtį yra jos finansinė atskaitomybė. Finansinės analizės pagalba galima atlikti išsamų įmonės praeities ir dabarties finansinės, ekonominės veiklos ir rezultatų tyrimą, numatyti perspektyvas, padėsiančias informacijos vartotojams suprasti tikrąją įmonės padėtį, joje vykstančius procesus ir tendencijas, kurių pagrindu būtų galima priimti teisingus ir ekonomiškai pagrįstus sprendimus. Todėl labai svarbu, kad finansinės atskaitomybės duomenys būtų teisingi ir atspindėtų tikrą ir teisingą vaizdą apie įmonės padėtį. Finansinę apskaitą reglamentuoja teisės aktai, standartai ir taisyklės, o dėl įmonių ir jų veiklos pobūdžio įvairovės joms paliekama teisė pačioms pasirinkti tuos apskaitos metodus, kurie padėtų kaip galima tiksliau atspindėti tikrąją įmonės finansinę būklę ir veiklos rezultatus. Pozityvioji apskaitos teorija kaip tik ir imasi atsakyti „kodėl“ ir „kaip“ įmonės pasirenka vienus ar kitus apskaitos metodus. L. Watts ir J. L. Zimmerman (1986) apskaitos metodų pasirinkimus siūlo aiškinti trimis oportunistinio požiūrio hipotezėmis (žr. 1 lentelę).

1 lentelė. Pozityviosios apskaitos teorijos hipotezės

Šaltinis: sudaryta autorės remiantis Watts, Zimmerman (1986); Rudžioniene (2012a)

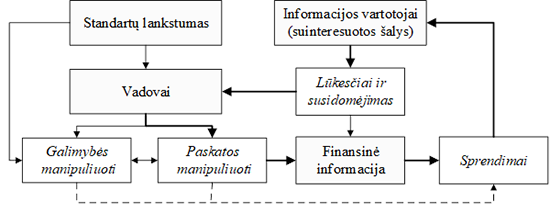

Apskaitos politikos pagrindiniai pasirinkimo motyvai yra pagrįsti pozityviosios apskaitos teorijos hipotezėmis, kurių dėmesys iš esmės yra sutelktas į įmonės veiklos rezultatą. Įmonių pateikiama finansinės atskaitomybės informacija turi reflektuoti tikrą įmonės finansinę būklę ir veiklos rezultatus, kurie yra svarbūs informacijos vartotojams. Suinteresuotos šalys, analizuodamos ir vertindamos įmonių teikiamą informaciją, priima sprendimus. Degeorge, Patel, Zeckhauser (1999) tai vadina „informacijos žaidimu“, kai investuotojai savo sprendimus grindžia ataskaitose teikiama informacija apie įmonės veiklos rezultatus, o vadovai, matydami investuotojų susidomėjimą, manipuliuoja pelnu. Būtent įmonės ir jos suinteresuotųjų šalių sutartys sukuria paskatas valdyti pelną ( Watts, Zimmerman, 1990). Susidaro uždaras ratas, kuriame vadovų paskatas manipuliuoti sukelia informacijos vartotojų susidomėjimas finansine informacija (žr. 2 pav.).

2 pav. Prielaidų manipuliuoti

finansine informacija atsiradimas

Šaltinis: sudaryta

autorės remiantis Watts, Zimmerman (1990); Degeorge, Patel, Zeckhauser

(1999)

Kuo didesnis informacijos vartotojų susidomėjimas įmone ir jos finansine informacija, tuo didesnės paskatos manipuliuoti finansine informacija. Vadovų tikslas yra palenkti informacijos vartotojus priimti vadovams palankius sprendimus, todėl informacijos vartotojų sprendimais yra manipuliuojama ne tiesiogiai, o per finansinėje atskaitomybėje teikiamą informaciją. Tačiau norint manipuliuoti finansine informacija reikia turėti galimybę tai daryti, priešingu atveju tai būtų neįmanoma. Būtent standartų lankstumas ir sudaro tokią galimybę, o tai sąlygoja, kad įmonės veiklos rezultatas ir finansinė būklė tampa pagrindiniais manipuliacijos objektais, o pagrindinės finansinės informacijos manipuliacijos rūšys yra pelno valdymas ir kūrybinė apskaita.

2.3 Manipuliacijų apskaitos informacija rūšys ir taikymo būdai

2.3.1 Pelno valdymas

Vadovų premijavimo (kai vadovo premija priklauso nuo įmonės pelningumo arba nuo akcijų vertės rinkoje), finansinio sverto (kai kreditorių reikalavimai susiję su nuosavo kapitalo ir skolos tam tikro koeficiento), politinių išlaidų (remiasi politinio matomumo prielaida, kuo įmonė didesnė, tuo ji labiau politiškai matoma) hipotezės, nors ir netiesiogiai yra sietinos su pelno dydžiu. Schipper (1989) siūlo akademinį manipuliacijų pelnu arba pelno valdymo (ang. earnings management) apibrėžimą: pelno valdymas – tai tikslingas įsikišimas į finansinės atskaitomybės procesą, siekiant gauti tam tikrą asmeninę naudą.

Pelno valdymo esmę sudaro tai, kad vadovai, siekdami savanaudiškų tikslų ar norėdami suklaidinti informacijos vartotojus, nevisai tinkamai vertina finansines operacijas, dėl ko finansinių ataskaitų informacija išsikreipia ir atvaizduoja ne realų (tikrą ir teisingą) vaizdą apie įmonės veiklos rezultatus, o vadovams parankius rezultatus. Standartų lankstumas suteikia vadovams galimybę manipuliuoti atsargų verte, branginti mokslinius tyrimus ir plėtrą, pripažinti pajamas nesant realiems pardavimas, manipuliuoti pensijų įsipareigojimais, kapitalizuoti nuomos ir rinkodaros išlaidas, o tokios manipuliacijos padeda atidėti išlaidas ir padidinti pajamas. Manipuliacijos grynųjų pinigų srautais dėl operacijų ar darbo kapitalo pokyčių leidžia pelną perkelti iš neigiamo į teigiamą diapazoną (Degeorge, Patel, Zeckhauser, 1999).

Strakova (2020) išskiria dvi pelno valdymo formas. Pirmoji, kai manipuliuojama savo pajamomis per ekonominio pelno valdymą, kurį vadovai taiko priimdami sprendimus dėl pagrindinės įmonės veiklos. Ekonominio pelno idėja grindžiama alternatyvių išlaidų, kurios yra labai gerai žinomos ekonomikos teorijoje, esme (Salaga, Bartosova, Kicova, 2015, - op.cit. Strakova 2020). Antroji pelno valdymo forma pagrįsta kaupimo principu, fiksuojant pajamas ir sąnaudas tuo laikotarpiu, kuriuo jos buvo patirtos (Kothari, Mizik, Roychowdhury, 2016, - op.cit. Strakova (2020). Pelnu manipuliuojama dviem būdais – nepažeidžiant apskaitos standartų ir pažeidžiant apskaitos standartus ir kitus teisės aktus. Nepažeidžiant apskaitos standartų manipuliacijos atliekamos taikant agresyvius apskaitos metodus – pervertinant išlaidas, turtą, manipuliacijos su atidėjiniais ir kt. Norint daryti įtaką pinigų srautams, įvairiais būdais skatinami pardavimai arba kaupiamos išlaidos ir įsipareigojimai. Manipuliacijos pažeidžiant - siejama su apskaitos dokumentų klastojimu (Degeorge, Patel, Zeckhauser, 1999; Dechow, Skinner, 2000; Rudžioninenė, 2012a; Strakova, 2020).

2.3.2 Kūrybinė apskaita

Kūrybinė apskaita (ang. creative accounting) mokslininkų (Griffiths, 1986; Watts, Zimmerman, 1986; 1990; Jameson, 1988; Schipper, 1989 ir kt.) pradėta nagrinėti 80-ųjų metų pabaigoje kartu su pozityviosios apskaitos teorijos atsiradimu. Kūrybinės apskaitos klausimai ir problematika išlieka aktuali ir šių dienų mokslininkų darbuose (Lulford, Comiskey, 2002; Gherai, Balaciu, 2011; Malhotra, 2013; Bhasin, 2016; Gupta, Kumar, 2020 ir kt.). Lietuvoje kūrybinės apskaitos klausimus nagrinėjo Mackevičius, Bartaška (2003), Kanapickiene (2008), Lakis (2011), Mockevičiūtė, Rudžionienė (2011), Giriūnas (2012), Giriūnienė (2012), Mačiuitytė-Radickienė, Subačienė (2012), Mackevičius, Savickas (2015) ir kt.

Kūrybinės apskaitos esmė yra teisės aktais neuždraustų priemonių ir būdų naudojimas, siekiant tam tikrų tikslų, finansinėse ataskaitose atvaizduojant norimus rezultatus. Kūrybinės apskaitos terminas literatūroje apibūdinamas labai įvairiai: manipuliacija, vikrioji apskaita, žaidimas sąskaitomis, kosmetinė atskaitomybė, vitrinos apipavidalinimas, langų apipavidalinimas, knygų kepimas, sąskaitų tvarkymas, korporatyvinis triukas (Griffiths, 1986; Rudžionienė, 2012a).

Skirtingų laikotarpių autorių darbuose (Griffiths, 1986; Watts, Zimmerman, 1986; Mackevičius, Bartaška, 2003; Gherai, Balaciu, 2011; Lakis, 2011; Giriūnas, 2012; Giriūnienė, 2012; Bhasin, 2016; Gupta, Kumar, 2020 ir kt.) pateikiami kūrybinės apskaitos apibrėžimai, tačiau visuose vyrauja esminiai kūrybinės apskaitos bruožai – apskaitos praktika, apskaitos taisyklių pasirinkimas, finansinės atskaitomybės iškreipimas, gaunami norimi apskaitos rezultatai. Apibendrinant galima teigti, kad kūrybinė apskaita yra toks apskaitos procesas, kurio metu parenkamos tokios apskaitos taisyklės, kurios padeda taip iškreipti finansinę atskaitomybę, kad joje būtų atvaizduoti norimi rezultatai.

Atrodytų, kad tiek pelno valdymas, tiek kūrybinė apskaitos taikymas yra nukreipti į norimus rezultatų atvaizdavimus finansinėse ataskaitose, tačiau K. Rudžionienė (2012a) atkreipia dėmesį, kad kūrybinė apskaita nuo pelno valdymo skiriasi tuo, kad ji yra sutelkta į balanso struktūrą, o ne į pelno koregavimus. Kūrybinė apskaita labiau išplitusi anglosaksų apskaitos modelio šalyse, kadangi standartai suteikia didesnę metodų pasirinkimo laisvę.

Taikant kūrybinę apskaitą įtaka yra daroma nuosavam, apyvartiniam kapitalui, ilgalaikiam turtui, atsargų, skolų apskaitai, nuosavam kapitalui, pajamų ir sąnaudų pripažinimui, įsipareigojimams, pinigų srautams ir kt. (Mackevičius, Bartaška, 2003; Lakis, 2011; Gherai, Balaciu, 2011; Giriūnienė, 2012; Mačiuitytė- Radickienė, Subačienė, 2012; Mackevičius, Savickas, 2015 ir kt.). Kūrybinės apskaitos taikymo sritys priklauso nuo to, kokiais duomenimis norima manipuliuoti ir kokius rezultatus norima atvaizduoti finansinėje atskaitomybėje.

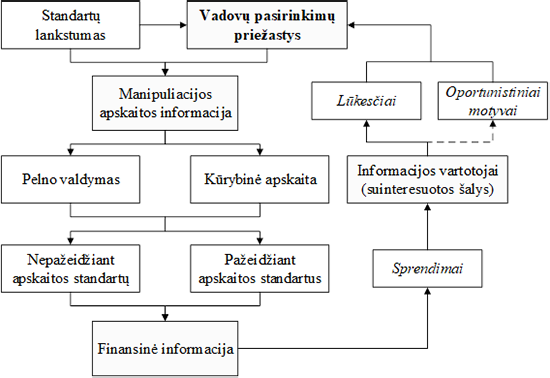

Literatūroje kūrybinė apskaita yra skirstoma į pozityviąją ir manipuliacinę (Mackevičius, Savickas, 2015; Mackevičius, Subačienė, 2016; Remenarič ir kt., 2018). Autorių teigimu skirtumas tarp šių kūrybinės apskaitos rūšių yra tas, kad pozityviosios apskaitos tikslas yra parodyti tikrą ir teisingą įmonių finansinę būklę, o manipuliacinės – pateikti netikrą ir neteisingą įmonės finansinę būklę ir veiklos rezultatus ir pozityviąją kūrybinę apskaitą sieja su kūrybiškų variantų ieškojimu apskaitoje. 3 paveiksle schematiškai atvaizduoti manipuliacijų apskaitos informacijos taikymo priežastys ir būdai parodo vadovų, informacijos vartotojų ir finansinės informacijos santykius ir jų daromą įtaką.

3 pav. Manipuliacijų apskaita

pasirinkimų priežastys ir būdai

Šaltinis: sudaryta

autorės

Vadovus manipuliuoti įmonės finansine informacija skatina informacijos vartotojų susidomėjimas įmone ir jos teikiama finansine informacija. Vartotojų informacijos poreikis grindžiamas tuo, kad šios informacijos pagrindu jie gali priimti ekonomiškai pagrįstus sprendimus. Be to, vadovai turi oportunistinių motyvų manipuliuoti finansine informacija, kai jų asmeninė nauda tiesiogiai priklauso nuo įmonės veiklos rezultatų. Kuo didesnis vartotojų susidomėjimas informacija, kuo didesnė vadovų asmeninės naudos priklausomybė nuo įmonės rezultatų, tuo didesnės paskatos manipuliuoti įmonės finansine informacija. Galimybę vadovams manipuliuoti apskaitos informacija sudaro apskaitos standartų lankstumas. Tam tikrų apskaitos metodų pasirinkimą nulemia tikslai, kokių siekia vadovai ar tai yra oportunistiniai motyvai, ar noras patenkinti informacijų vartotojų lūkesčius. Priklausomai nuo to kokių tikslų siekia vadovas, pasirenkama kokia manipuliacijų apskaita rūšis bus taikoma - pelno valdymas ar kūrybinė apskaita, bei tikslingai parenkami apskaitos metodai.

3. Multiparadigminis požiūris – būdas išspręsti probleminius apskaitos klausimus

XX a. pab. atsiradusi ir sparčiai išpopuliarėjusi pozityvioji apskaitos teorija paskatino gausius praktikos tyrimus, kurie daugiausiai buvo nukreipti į vadovų sprendimų pasirinkimų tyrimus. Tyrimai atskleidė vyraujančią problemą, kad neretai vadovų sprendimai pasirenkant apskaitos metodus yra pagrįsti oportunistiniais motyvais ir nukreipti į pelno valdymą ir kūrybinės apskaitos metodų taikymą. Šių metodų taikymas leidžia vadovams apskaitoje ir finansinėje atskaitomybėje atvaizduoti sau palankius rezultatus ir manipuliuoti ne tik informacijos vartotojų priimamais sprendimais, bet ir mokesčių baze. Mokslas laikosi nuomonės, kad dalies pelno valdymo būdų ir kūrybinės apskaitos metodų taikymas nepažeidžia apskaitos standartų. Teiginiai, kad tokios manipuliacijos neprieštarauja apskaitą reglamentuojantiems tiesės aktams, įmonių vadovams atrodo labai patraukliai ir skatina taikyti pelno valdymą bei kūrybinę apskaitą ir dar labiau gilina problemą. Bhasin (2016) atliktas empirinis tyrimas rodo, kad net 37,6% tyrime dalyvavusių respondentų mano, kad kūrybinės apskaitos taikymas yra teisėtas. Taigi galima daryti prielaidą, kad daugelis apskaitos specialistų manipuliuodami apskaitos informacija yra įsitikinę, kad veikia teisėtai.

Kita vertus tai, kad pelno valdymo ir kūrybinės apskaitos metodai gali pakeisti finansinėse ataskaitose teikiamą informaciją, kelia didelį tiek mokslininkų, tiek praktikų susirūpinimą, todėl ieškoma būdų, kaip sumažinti šiuos reiškinius praktikoje. Kaip vienas iš manipuliacijų apskaita sprendimo būdas yra siūlomas įmonėse atlikti nepriklausomus auditus (Nelson ir kt., 2000; Xie ir kt., 2003; Balaciu ir kt., 2012; Khaneja ir kt., 2013 ir kt.). Carmanis, Lennox (2008) atliktas tyrimas parodė, kad kuo audito pastangos yra mažesnės, tuo agresyviau vadovai valdo pajamas. Barghathi, Collison, Crawford (2018) pažymi, kad pajamų valdymo taikymą gali sumažinti arba eliminuoti tik labai kokybiškas auditas, kurį atlieka kvalifikuoti auditoriai. Kūrybinės apskaitos manipuliacijas Gowthorpe, Amat (2005) vadina neetiškomis, nes taip yra piktnaudžiaujama valdžia ir yra nesąžininga vartotojų atžvilgiu. Norėdamas įvertinti etikos įtaką kūrybinės apskaitos taikymui, Malhotra (2013) atliko tyrimą pagrindinį dėmesį skirdamas S. J. Gray (1988) teorijai, teigiančiai, kad individo etinių įsitikinimų sistema daro įtaką profesinėms vertybėms. Atliktas tyrimas atskleidė, kad etinis mąstymas viršija protingus apskaitos principus arba griežtą to klausimo reguliavimą, o apskaitos politikos lankstumas yra praktikos dalis, todėl svarbu buhalterio gera valia ir moralinės vertybės. Malhotra (2013) pabrėžia, kad etika ir moralė verslo pasaulyje turėtų būti taisyklė, o ne išimtis. Taigi, vienas iš pelno valdymo ir kūrybinės apskaitos metodų prevencijos būdų galėtų būti ne tik buhalterių ir vadovų, bet ir studentų, studijuojančių aukštosiose mokymosi įstaigose, etikos ir profesinių vertybių didinimas. Idris ir kt. (2012) už pelno valdymo ir kūrybinės apskaitos metodų taikymą netgi siūlo taikyti baudžiamąją atsakomybę. Reikia pabrėžti, kad visi šie mokslininkų siūlomi manipuliacijų sprendimo būdai ir priemonės yra tinkami, be to, siekiant geresnio rezultato, jie turėtų būti taikomi kompleksiškai. Siūlomų kūrybinės apskaitos ir pelno valdymo problemos sprendimo būdų efektyvumas daugiau priklauso nuo vadovų iniciatyvų ir kontrolės mechanizmų pačioje įmonėje. Tačiau apskaitos manipuliacijų atveju, priešingai, vadovai yra nesuinteresuoti to daryti, todėl lygiagrečiai reikėtų spręsti klausimus, kaip skatinti įmones periodiškai atlikti nepriklausomus auditus ir didinti etines darbuotojų vertybes.

Nors kūrybinės apskaitos ir pelno valdymo problema paaiškėjo pozityviosios apskaitos teorijos empirinių tyrimų pagrįstų praktikos stebėjimu dėka, visgi yra nepakankamai dėmesio skiriama analizuojant apskaitos praktiką ir atsakant į klausimus „kodėl “, „ką“ ir „kaip“ daro apskaitos specialistai, buhalteriai, siekdami gauti tikslesnę, išsamesnę, patikimesnę, neutralesnę ir objektyvesnę apskaitos informaciją. Tokią spragą būtų galima paaiškinti pozityviosios apskaitos teorijos koncepcija, kuri nors ir turi efektyvųjį požiūrį, tačiau jos hipotezės yra paremtos oportunistiniu požiūriu, o tai ir lemia tokio pobūdžio empirinių tyrimų trūkumą. Pozityvioji apskaitos teorija imta kritikuoti dėl per didelės reikšmės suteikimo paskatų tyrimams kaip kapitalo rinkos skatinimo priemonei. Taip pat dėl to, kad manipuliavimas ir dirbtinis atliepimas rinkos lūkesčiams kenkia kapitalo rinkos skatinimui (Dechow, Skinner, 2000). Išanalizavęs C. Deegan, T. Fields, R. Sterling ir kitų autorių darbus, Kaya (2017) apibendrino, kad pozityvioji apskaitos teorija paaiškina, kodėl vadovai nusprendžia taikyti tam tikrus apskaitos metodus, tačiau nepateikia siūlymų, kuriuos metodus įmonė turėtų naudoti, nepateikia “receptų” kaip pagerinti apskaitos praktiką, tyrimai atliekami remiantis tik oportunistiniu požiūriu, vertinamas tik akcininkų ir vadovų elgesys, o 2008 m. bankų ir finansinė krizė kelia dideles abejones kapitalo rinkų veiksmingumu.

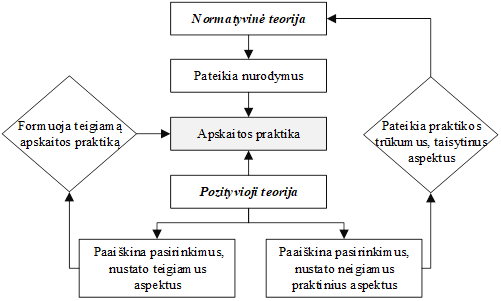

Nuo pozityviosios teorijos atsiradimo pradžios, normatyvinė teorija buvo nustumta į šalį, tačiau po pagausėjusios pozityviosios teorijos kritikos, vėl krypstama normatyvinio požiūrio linkme (Petruk, Legenchuk, Koroliuk, 2013). Tačiau reikėtų pažymėti, kad tiek viena, tiek kita apskaitos teorijos turi ir privalumų, ir trūkumų, nei viena iš jų nėra nei geresnė, nei blogesnė, pavieniui jos yra nepakankamos, bet derinamos gali papildyti viena kitą. Legenchyk (2010) teigimu pozityvioji apskaitos teorija gali tiksliai nurodyti normatyvinės teorijos trūkumus, kas suteikia galimybę surasti jos tobulinimo galimybę ir kryptį. Apskaitos mokslas turėtų derinti abi šias teorijas - pozityvinį ir normatyvinį požiūrius ir būti multiparadigmine disciplina (Petruk, Legenchuk, Koroliuk, 2013). 4 paveiksle matyti, kad požiūrių įvairovės pagalba galima išspręsti daugelį šiuolaikinės apskaitos problemų.

4 pav. Multiparadigminio

požiūrio modelis

Šaltinis: sudaryta

autorės

Pozityvusis požiūris atsakydamas į klausimus „kodėl“, „ką“, „kaip“ daro įmonių vadovai, apskaitos specialistai, padėtų identifikuoti teigiamus ir neigiamus apskaitos praktikos aspektus. Identifikuoti teigiami aspektai būtų pagrindas formuoti ir tobulinti gerąją apskaitos praktiką. Neigiami aspektai galėtų būti tiriami taikant normatyvinį požiūrį, kuris pateiktų paaiškinimus ir nurodymus „kaip turėtų būti“ ir „kas turėtų būti“ daroma, kad apskaitos praktika tobulėtų ir galėtų prisitaikyti prie esamų rinkos sąlygų. Normatyvinio požiūrio įdiegti nauji aspektai vėl galėtų būti vertinami pozityviosios teorijos prizmėje ir taip patikrinant pasiūlytų naujovių efektyvumą.

Apskaitos teorijų vystymasis priklauso nuo apskaitos praktikos raidos, vystymosi ir tendencijų (žr. 1 pav.). XX a. vid. harmonizavus apskaitą atsirado poreikis gauti paaiškinimus ir nurodymus kaip turi būti tvarkoma apskaita, vėliau dėl nepakankamo požiūrio efektyvumo, XX a. pab. paplito praktikos stebėjimo poreikis. Šiandien pozityvioji apskaitos teorija padėjo nustatyti nemažai praktikos trūkumų ir problemų, todėl vėl kyla poreikis gauti paaiškinimą kaip teisingai ir tinkamai tvarkyti apskaitą, todėl logiška, kad kitas apskaitos teorijų raidos laikotarpis galėtų būti multiparadigminis (žr. 5 pav.), kurio metu būtu atliekami mišrūs tyrimai, kur tarpusavyje būtų derinami ne tik normatyvinis ir pozityvinis požiūriai, bet ir kitų socialinių mokslų aspektai.

5 pav. Apskaitos teorijų

raida

Šaltinis: sudaryta autorės

Svarbu paminėti, kad XXI a. sparčiai vystosi technologijos, keičiasi apskaitos organizavimas, vyksta globalizacija, steigiamos apskaitos paslaugas teikiančios įmonės, apskaitos procesas yra robotizuojamas, tačiau šių klausimų teisinis reguliavimas atsilieka. Finansinės ataskaitos negali patenkinti nuolat besikeičiančių konkurencinės rinkos sąlygų. J. Mackevius ir R.Subačienė (2016) pastebi, kad dėl griežto teisinio ataskaitų teisinio reglamentavimo, neretai jose pateikiama tik teisės aktuose reikalaujami duomenys, o informacija apie inovacijas, darbo išteklius, plėtros ir tyrimo darbus bei kitus dalykus, kurie ypač svarbūs informacijos vartotojams tampa nematoma. Finansinės ataskaitos pateikia ne tik pavėluotą informaciją apie įmonę, kuri neretai būna neaktuali informacijos vartotojas, bet ir mažai padeda vadovams numatyti įmonės veiklos perspektyvas, formuoti jos veiklos strategiją ir taktiką. Taip pat svarbu paminėti, kad pastaruoju metu įmonių socialinės atsakomybės ir aplinkosaugos reikšmė yra labai didelė, įmonės kartu su finansine informacija savanoriškai pateikia ir papildomą nefinansinę informaciją. L. Dagilienės ir J. Bruneckienės (2010) teigimu įmonės linkusios atskleisti tiek socialinės informacijos, kiek jos atskleidimas gali padaryti įmonę patrauklesne vartotojams, tačiau pats socialinės atsakomybės atskleidimo turinys, apimtis ir pateikimo šaltiniai yra nevieningi ir nestruktūrizuoti. K. Rudžionienė ir R. Smirnova (2012) atkreipia dėmesį, kad tiek Lietuvoje, tiek kitose pasaulio šalyse socialinės atsakomybės reglamentavimas yra nepakankamas. LR įmonių finansinės atskaitomybės įstatyme (2020) numatyta, kad įmonės pateikia socialinės atsakomybės ataskaitą, todėl įmonėse atsirado poreikis tvarkyti socialinę apskaitą, kuri šiuo metu nėra reglamentuota.

Tampa akivaizdu, kad šiandien pozityvioji apskaitos teorija nepajėgi pateikti siūlymų kaip spręsti naujai kylančias praktikoje problemas, todėl šiuo atveju reikalingas kitas požiūris, kuris pateiktų praktikai pasiūlymus „kokius pasirinkti“ apskaitos metodus ir būdus, „kaip spręsti“ manipuliacijų apskaita problemą, “kaip tvarkyti” socialinę apskaitą, “kaip sudaryti” socialinės atsakomybės ataskaitą, „kaip organizuoti“ robotizacijos procesus, „kaip sudaryti“ aktualias finansines ataskaitas ir daugelis kitų šiandien aktualių klausimų. Vadovaujantis 4 paveiksle pateiktu multiparadigminio požiūrio modeliu būtu galima išspręsti ne tik pelno valdymo ir kūrybinės apskaitos metodų taikymo problemą, bet ir XXI a. kylančias globalizacijos, socialinės atsakomybės ir aplinkosaugos informacijos atskleidimo probleminius klausimus.

Išvados

1. Apskaitos mokslas turi keletą apskaitos teorijų, kurios vystėsi priklausomai nuo aplinkos įtakos ir yra glaudžiai susijusios su apskaitos praktika. Tiek apskaitos teorijos, tiek apskaitos praktika daro viena kitai įtaką. XIV-XIX a. formuojantis apskaitos praktikai, atsirado atskiros teorinės idėjos, tačiau jų nepakako sudaryti apskaitos sistemą. XX a. susiformavus ir pasiekus tam tikrą apskaitos praktikos išsivystymo lygį, pradėjo formuotis apskaitos teorija, pagrįsta indukciniu požiūriu, suformavusi sąnaudų ir pajamų koncepciją, bendruosius apskaitos principus ir kt. Keičiantis rinkai ir siekiant suvienodinti apskaitos praktiką, susiformavo nauja – normatyvinė apskaitos teorija, pagrįsta dedukciniu požiūriu, kuri siekė pateikti praktikai idealius apskaitos būdus ir metodus. XX a. pab. rinkai tapus globalia, ekonomikoje susiformavus pozityvizmo metodologinei krypčiai, normatyvinė apskaitos teorija tapo nepakankama, nes negalėjo prognozuoti socialinių bei ekonominių veiksnių, todėl buvo sukurta pozityvioji apskaitos teorija, paremta aplinkos stebėjimu.

2. Pozityviosios apskaitos teorija ne tik siekia prognozuoti socialinius ir ekonominius veiksnius, apskaitos praktiką, aiškinti kitus apskaitos klausimus, bet ir atsakyti kodėl yra pasirenkami vieni ar kiti apskaitos metodai. Nors pozityvioji apskaitos teorija pagrįsta oportunistiniu ir efektyviuoju požiūriais, tačiau didžioji dalis metodų pasirinkimų pagrįsti trimis oportunistinėmis hipotezėmis: vadovų premijavimo, finansinio sverto ir politinių išlaidų, kurios bet kokius sprendimus įmonėje aiškina kaip asmeninės naudos ir gerovės siekį. Vadovų paskatos manipuliuoti finansine informacija tiesiogiai priklausomos nuo informacijos vartotojų susidomėjimo finansine informacija. Kuo didesnis informacijos vartotojų susidomėjimas įmone, tuo didesnės paskatos manipuliuoti finansine informacija, kuri daro įtaką informacijos vartotojų priimamiems sprendimams. Kitas svarbus aspektas sudarantis prielaidas manipuliuoti finansine informacija yra galimybės. Dėl įmonių įvairovės ir aplinkos veiksnių įtakos, standartai suteikia vadovams galimybę pasirinkti tam tikrus apskaitos metodus, kurie padėtų geriausiai atspindėti tikrą vaizdą apie įmonę. Tačiau tokie pasirinkimai ir sudaro galybę finansinėse ataskaitose atvaizduoti norimus rezultatus, o pagrindiniais manipuliacijos objektais tampa įmonės veiklos rezultatas ir finansinė būklė.

3. Pozityviosios apskaitos hipotezės išryškina įvairius pasirinkimo motyvus, tačiau jie grįsti asmeninės naudos ir gerovės siekiu. Konkrečių apskaitos metodų pasirinkimą nulemia tikslai, kurių siekia vadovai. Priklausomai nuo to, kokį rezultatą apskaitoje nori atvaizduoti vadovas yra pasirenkama taikyti pelno valdymą arba kūrybinę apskaitą. Pelno valdymas yra sąmoningas įmonės veiklos rezultatų keitimas. Jo esmę sudaro agresyvių apskaitos metodų taikymas, kartais apskaitos dokumentų klastojimas, norint finansinėse ataskaitose atvaizduoti norimą pelną. Kūrybinės apskaitos esmė ir tikslas yra labai panašūs į pelno valdymą, tačiau yra nukreipti ne į veiklos rezultatus, bet į finansinę būklę.

4. XXI a. pozityvioji apskaitos teorija imta kritikuoti dėl to, kad ji tik parodo, kokia situacija yra apskaitos praktikoje, tačiau nepateikia pasiūlymų, kaip ją pagerinti, be to pozityviosios apskaitos hipotezės yra paremtos oportunistiniu požiūriu, o tai lemia empirinių tyrimų ribotumą. Po eilės atliktų empirinių tyrinių išryškėjusi pelno valdymo ir kūrybinės apskaitos problema kelia mokslininkų susirūpinimą. Ją siūloma spręsti įmonėse atliekant kokybiškus nepriklausomus auditus, kurie sumažintų galimybę taikyti manipuliacijas ir kelti vadovų ir buhalterių etikos lygį. Žvelgiant iš apskaitos teorijų raidos perspektyvos yra aišku, kad šiandien pozityvioji apskaitos teorija yra nepakankama spręsti praktikoje kilusias problemas, todėl siūloma taikyti multiparadigminį požiūrį, apimantį tiek normatyvinės tiek pozityviosios apskaitos teorijos metodologijas ir jas derinti tarpusavyje. Multiparadigminio požiūrio modelio taikymas padėtų išspręsti ne tik manipuliacijų apskaita problemą, bet ir kitus klausimus, iškilusius su socialinės gerovės bei atsakomybės atsiradimu.

Literatūra

Balaciu, D. E., Bogdan, V., Mester, I. T., Gherai, D. (2012). Empirical evidences of Romanian auditors' behavior regarding creative accounting practices. Accounting and management information systems, Nr. 11(2), p. 213. Prieiga per: <http://online-cig.ase.ro/RePEc/ami/articles/11_2_7.pdf> [žiūrėta 2020-11-12]

Barghathi, Y., Collison, D., Crawford, L. (2018). Earnings management and audit quality: stakeholders’ perceptions. Journal of Management and Governance, Nr. 22(3), p. 629-659. DOI: https://doi.org/10.1007/s10997-017-9396-2

Bhasin, M. L. (2016). Survey of creative accounting practices: an empirical study. Wulfenia Journal, Nr. 23, p 144-162. Prieiga per: https://www.researchgate.net/profile/Madan_Bhasin/publication/289675037_SURVEY_OF_CREATIVE_ACCOUNTING_PRACTICES_AN_EMPIRICAL_STUDY/links/56920ad208aee91f69a5237b/SURVEY-OF-CREATIVE-ACCOUNTING-PRACTICES-AN-EMPIRICAL-STUDY.pdf [žiūrėta 2020-10-01]

Carmona S. (2005). The history of management accounting in France, Italy, Portugal, and Spain, Handbooks of Management Accounting Research. Nr. 2, 2006, p. 905-922. Prieiga per: https://dphu.org/uploads/attachements/books/books_3525_0.pdf [žiūrėta 2020-10-20].

Dagilienė L.; Bruneckienė J. (2010). Savanoriškai atskleidžiamos informacijos vaidmuo įmonių socialinės atsakomybės aspektu. Economics and Management Nr. 15, p. 451-456. DOI: https://doi.org/10.15544/ssaf.2014.23

Dechow, P, Skinner, D. J. (2000). Earnings management: reconciling the views of accounting academics, practitioners, and regulators. Acc Horizons. Nr.14(2), p. 235–50. DOI: http://dx.doi.org/10.2139/ssrn.218959

Degeorge, F., Patel, J., Zeckhauser, R. (1999). Earnings management to exceed thresholds. Journal of Business, Nr. 72(1), p. 1–32. Prieiga per: https://www.jstor.org/stable/10.1086/209601?seq=1#metadata_info_tab_contents [žiūrėta 2020-10-10]

Europos Bendrijos steigimo sutartis, Roma 1957-03-25 (2004-05-01 redakcija). Prieiga per: https://www.univie.ac.at/RI/eur/20040401/LT_EC_Treaty_Vienna.pdf. [žiūrėta 2020-12-20]

Fülbier R. U., Klein M. (2013). Financial Accounting and Reporting in Germany: A Case Study on German Accounting Tradition and Experiences with the IFRS Adoption. Bayreuth Working Papers on Finance, Accounting and Taxation (FAcT-Papers). Nr. 01, ISSN 1868-9744. Prieiga per: https://www.econstor.eu/bitstream/10419/72307/1/741299895.pdf [žiūrėta 2020-10-15]

Gherai D. S., Balaciu D. E., 2011. From creative accounting practices and enron phenomenon to the current financial crisis. Annales Universitatis Apulensis Series Oeconomica, 13(1), 34-41. Prieiga per: http://oeconomica.uab.ro/upload/lucrari/1320111/03.pdf [žiūrėta 2020-11-16]

Giriūnas L. (2012). Kūrybinė apskaita: samprata, tikslai ir vieta. Įžvalgos, Nr. 1(7). Utena: UAB „Utenos indra“.

Giriūnienė G. (2012). Kūrybinės apskaitos metodikos ir jų taikymo sritys įmonėje. Įžvalgos, Nr. 1(7). Utena: UAB „Utenos indra“.

Godfrey, J. M. (2006). Accounting theory. J. M. Godfrey, A. Hodgson, S. Holmes, A. Tarca. 6th ed. JohnWiley and Sons, Inc.

Gowthorpe, C., Amat, O., 2005. Creative Accounting: Some Ethical Issues of Macro- and Micro-Manipulation. Journal of Business Ethics, Nr. 57, p. 55-64. DOI: https://doi.org/10.1007/s10551-004-3822-5.

Griffiths, I. (1986). Creative Accounting how to make your profits what you want them to be. London, Sidgwick & Jackson, ISBN: 09477752811.

Gupta, Ch. M., Kumar, D. (2020). Creative accounting a tool for financial crime: a review of the techniques and its effects. Journal of Financial Crime. Nr. 27(2), p. 397-411. DOI: https://doi.org/10.1108/JFC-06-2019-0075

Heidhues, E., Patel, C. (2011). A critique of Gray’s framework on accounting values using Germany as a case study, Critical Perspectives on Accounting, 22(3), p. 273-287. DOI: https://doi.org/10.1016/j.cpa.2010.08.002

Kaya, I. (2017). Accounting choices in corporate financial reporting: a literature review of positive accounting theory. Accounting and Corporate Reporting – Today and Tomorrow. p. 129 -140. DOI: http://dx.doi.org/10.5772/intechopen.68962

Ketvirtoji Tarybos direktyva 78/660/EEB, 1789-07-25, Oficialusis leidinys L 222 , 14/08/1978, p. 0011 – 0031. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/?uri=CELEX:31978L0660 [žiūrėta 2020-11-16]

Khaneja, S., Bhargava, V., Gupta, L. (2017). Redefining the Role of Auditor in Curbing Creative Accounting Practices. International Journal of Management and Social Sciences Research (IJMSSR), Nr. 6(3), p. 32-37. Prieiga per: https://www.academia.edu/36608771/Redefining_the_Role_of_Auditor_in_Curbing_Creative_Accounting_Practices [žiūrėta 2020-11-10]

Klein M. (2015). Accounting from the Perspective of Regulatory History, Private Standard Setting and Family Firm Research. Daktaro disertacija. Bairoito universitetas. Prieiga per: https://epub.uni-bayreuth.de/2656/1/Diss_Klein%202015_ePub.pdf [žiūrėta 2020-10-10]

Lakis, V. (2011). Manipuliacijų finansine informacija priežastys ir būdai. Buhalterinės apskaitos teorija ir praktika. Nr. 9, p. 33-45.

Legenchyk S. F. (2010). Tendencii razvitija teorij buchgalterskogo ucheta v anglojazychnych stranach. Mezhdunarodnyj buchgalterskij uchet. Nr. 8(140), p. 53-63.

LR Įmonių finansinės atskaitomybės įstatymas, 2001-11-06, Nr. IX-575. Žin. 2001, Nr. 99-3516, i.k. 1011010ISTA00IX-575. Suvestinė redakcija nuo 2020-10-14. Prieiga per: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154658/asr žiūrėta [2020-11-20]

Mackevičius J. (1994). Apskaita. Vilnius, Mintis

Mackevičius J. (2007). Buhalterinės apskaitos reglamentavimas per pirmąjį Lietuvos nepriklausomybės paskelbimo (1918-1928 m.) ir atkūrimo (1990-2000 m.) dešimtmetį. Buhalterinės apskaitos teorija ir praktika Nr.1, p. 15-18. ISSN 1822-8682. Prieiga per: https://www.lituanistika.lt/content/45667 [žiūrėta 2020-10-15]

Mackevičius J., Savickas V. (2015). Manipuliacinės kūrybinės apskaitos anatomija ir jos informacijos naudojimas. Informacijos mokslai. Nr. 71, p. 124-134. DOI: https://doi.org/10.15388/Im.2015.71.8337

Malhotra A., 2013. Curbing Creative Accounting: Role & Effectiveness of Ethics Amarjeet. International Journal of Finance and Policy Analysis, Nr. 5(2), p. 15-27. Prieiga per: http://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=2&sid=7f68fb63-2c76-4d60-82ad-4fe1dc77068e%40sessionmgr103 [žiūrėta 2020-09-15]

Martišius, S. A. (2005). Ekonominių teorijų raida 1870-1970 metais. Pinigų studijos, Nr. 2. p. 47-57. Prieiga per: http://www.elibrary.lt/resursai/DB/LB/LB_pinigu_studijos/Pinigu_studijos_2005_02_03.pdf [žiūrėta 2020-10-20]

Mockevičiūtė A., Rudžionienė, K., 2011. Apskaitos politikos įtaka pelnui. Buhalterinės apskaitos teorija ir praktika. Nr. 9. Kaunas: LBAŠTA.

Nelson, M. W., Elliott, J. A., Tarpley, R. L. (2000, October). Where do companies attempt earnings management, and when do auditors prevent it? In AFA 2001 New Orleans Meetings. DOI: http://dx.doi.org/10.2139/ssrn.248129

Petruk, O. M., Legenchuk, S. F., Koroliuk, N. M. (2013). Development of Accounting Theory in English-Speaking Countries: On the Way to Multi-Paradigmatic Discipline. Accounting and Finance Nr. 3(61), p 48-56. Prieiga per: http://www.afj.org.ua/pdf/85-rozvitok-teorii-buhga ... alnoi-disciplini.pdf [žiūrėta 2020-11-25]

Pirmoji Tarybos direktyva 68/151/EEB, 1968-03-09, Oficialusis leidinys OJ L 65, 14.3.1968, p. 0008–0012. Prieiga per: https://eur-lex.europa.eu/legal-content/lt/TXT/?uri=CELEX%3A31968L0151 [žiūrėta 2020-09-26]

Rudžionienė K. (2012a). Finansinės apskaitos teorijos. Monografija. Vilniaus universitetas. ISBN 978-609-469-091-7

Rudžionienė, K. (2012b). Pozityvioji apskaitos teorija: privalumai ir trūkumai. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. Nr. 1(8), p. 214-220.

Schipper K. (1989) Commentary on earnings management. Accounting Horizons, Nr. 3(4), p. 91–102.

Septintoji Tarybos direktyva 83/349/EEB, 1983-06-13, Oficialusis leidinys L 193 , 18/07/1983 p. 0001 – 0017. Prieiga per: https://eur-lex.europa.eu/legal-content/LT/TXT/?uri=CELEX%3A31983L0349

Strakova, L. (2020). Earnings management in global background. SHS Web of Conferences 74, 01032. Globalization and its Socio - Economic Consequences 2019. DOI: https://doi.org/10.1051/shsconf/20207401032

Trampusch Ch. (2013). Institutional Complementarity and Financial Accounting: An Historical Analysis of Britain, Germany, and the Netherlands, Paper prepared for the ECPR General Conference in Bordeaux (4-7 September 2013) Panel: Varieties of Capitalism: Historical Studies. Prieiga per: https://ecpr.eu/Filestore/PaperProposal/e8c583c2-ca0c-41de-b2f0-eda0312936f6.pdf [žiūrėta 2020-09-10]

Watts, L., Zimmerman, J. L. (1986). Positive Accounting Theory. Prentice Hall

Watts, L., Zimmerman, J. L. (1990). Positive Accounting Theory: A Ten Year Perspective. The accounting review. Nr. 65(1), p. 1311-156. Prieiga per https://pdfs.semanticscholar.org/219c/fbad03f34f3fa93f348abff579925a455d9c.pdf?_ga=2.140896882.1360978799.1611308695-582516822.1582276210 [žiūrėta 2020-11-20]

Xie, B., Davidson III, W. N., DaDalt, P. J. (2003). Earnings management and corporate governance: the role of the board and the audit committee. Journal of corporate finance, Nr. 9(3), 295-316. DOI: https://doi.org/10.1016/S0929-1199(02)00006-8

Žarikova, L. A., Naumova, N. V. (2008). Buhalterskij učiot v zarubežnych stranach. Izdatelstvo TGTU, Tambov. ISBN 978-5-8265-0758-2.

Diana Bachtijeva, Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros jaun. asistentė, doktorantė. Mokslinių interesų sritys – kūrybinė apskaita, pelno valdymas, finansinė apskaita, finansinė analizė. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Diana Bachtijeva, PHD candidate, junior assistant of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: creative accounting, earnings management, financial accounting, financial analysis. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.