Šilumos sektoriaus reguliuojamos veiklos ataskaitų patikra: procesas ir rezultatai

Deimantė Morkūnaitė

Vilniaus universitetas,

Lietuva

El. paštas: deimante.morkunaite95@gmail.com

Daiva Raziūnienė

Vilniaus

universitetas, Lietuva

El. pastas: daiva.raziuniene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0003-4206-9957

Anotacija. Šilumos ūkio veiklos ataskaitos yra vienas svarbiausių kainodaros duomenų šaltinių, o tikslus ir pagrįstas kainos apskaičiavimas yra esminis viešojo intereso objektas. Siekiant reguliuojamos veiklos įmonių sąnaudų ir apskaitos atskyrimo sistemų principų informatyvumo ir skaidrinimo – reguliuojamos veiklos ataskaitų patikra yra ypač svarbi. Straipsnio tikslas – nustatyti tobulintinas reguliuojamos veiklos ataskaitų sritis, remiantis faktinių pastebėjimų ataskaitose auditorių fiksuotais neatitikimais šilumos sektoriui taikomoms nuostatoms. Naudojantis dokumentų analizės metodu, ištirtos 52 Lietuvos šilumos sektoriaus faktinių pastebėjimų ataskaitos ir nustatyta, kad dažniausiai neatitikimai užfiksuoti reguliuojamos veiklos ataskaitų ilgalaikio turto srityje. Neatitikimai buvo analizuojami pasitelkiant konkrečius vertinimo kriterijus, leidžiančius nustatyti tobulintinas sritis. Tinkamos metodologijos sukūrimas ir efektyvus proceso funkcionavimas turėtų padėti išvengti klaidų, vertinant ilgalaikio turto kaip esminio veiksnio, lemiančio šilumos kainą, nustatymo tikslumą, teisingą pripažinimą, atskleidimą ir vertinimą.

Reikšminiai žodžiai: reguliuojama veikla, ataskaitų patikra, reguliuojamos veiklos ataskaitų auditas, faktinių pastebėjimų ataskaita, šilumos sektorius.

JEL klasifikacija: M42

Copyright ©

2021 Deimantė Morkūnaitė, Daiva Raziūnienė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 06.06.2021

Verification of regulatory activity reports in the heating sector: process and outcomes

Deimantė

Morkūnaitė Vilnius University, Lithuania

E-mail:

deimante.morkunaite95@gmail.com

Daiva,

Raziūnienė Vilnius University,

Lithuania

E-mail: daiva.raziuniene@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0003-4206-9957

Annotation. The reports of the heating sector are one of the most important sources of heating data, accurate and reasonable pricing and is an essential objective of public interest. The verification of the reports on regulated activities is particularly important to regulate interpretation of the principles of companies’ operating cost and accounting separation systems. The purpose of the article is to identify the main elements of the regulatory activities report whereas have to be improved and needs more attention of auditors and regulators. There were examined 52 reports of Lithuanian heating sector companies using document (content) analysis approach. Misstatements were analysed using specific evaluation criteria to identify areas for improvement. The development of an appropriate methodology and the efficient functioning of the process should help to avoid errors or inaccuracies in determining, fair recognition, disclosure and valuation of fixed assets as an essential factor of heating prices.

Keywords: regulatory activity, energy sector, regulatory activity reports, verification of regulatory activity reports, reports of factual findings, heating sector.

JEL Code: M42

Copyright © 2021 Deimantė Morkūnaitė, Daiva Raziūnienė. Published by Vilnius

University Press. This is an Open Access article distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta / Submitted on

06.06.2021

Įvadas

Pastaruoju metu energijos paklausa visame pasaulyje nuolat auga, vartotojai susiduria su augančiomis energijos kainomis, nerimą kelia klimato kaita, todėl įmonėms keliami nauji reguliavimo reikalavimai. Lietuvoje 2019 m. įvyko esminės reguliuojamos veiklos ataskaitų patikros permainos. Siekiant įmonių reguliuojamos veiklos sąnaudų ir apskaitos sistemų informatyvumo ir skaidrumo, finansinių ataskaitų auditoriams yra pavesta atlikti reguliuojamos veiklos ataskaitų patikras. Auditorius, remdamasis Valstybinės energetikos reguliavimo tarybos (toliau – Taryba) patvirtinta technine užduotimi ir atlikdamas joje nurodytas procedūras, parengia faktinių pastebėjimų ataskaitą.

Tiek Lietuvos, tiek užsienio mokslininkai tokie kaip Mackevičius (2009), Lakis (2017), Lowers, Ramsay, Sinason, Strawser (2008), Fazal (2012), Yin (2019), Whittington (2006), Zuca (2015) daug dėmesio skyrė finansinio audito moksliniams tyrinėjimams, proceso tobulinimui ir jo efektyvumui, remiantis pagrindinėmis audito koncepcijomis - audito reikšmingumas, audito rizika ir audito įrodymai. Specifinių patikrinimo žinių reikalaujančios sritys, kurių atlikimui nėra nustatyti jokie reglamentai ar standartai nagrinėjami rečiau. Šiame straipsnyje nagrinėjamas šilumos ūkio patikros procesas yra naujas tyrimo objektas tiek moksliniu, tiek praktiniu požiūriu. Straipsnio tikslas: ištyrus šilumos sektoriaus faktinių pastebėjimų ataskaitas, nustatyti svarbiausias tobulintinas reguliuojamos veiklos ataskaitų sritis. Šiam tikslui pasiekti keliami uždaviniai: išnagrinėti reguliuojamos veiklos ataskaitų patikros aspektus, atlikti šilumos sektoriaus reguliuojamos veiklos ataskaitų patikros tyrimą, išskiriant faktinių pastebėjimų ataskaitose dažniausiais pasitaikančių neatitikimų požymius, sugrupuoti faktinių pastebėjimų ataskaitoje aptiktus neatitikimus pagal požymius, siekiant nustatyti tobulintinas reguliuojamos veiklos ataskaitų sritis. Tyrimo objektas: faktinių pastebėjimų ataskaitose fiksuoti neatitikimai. Taikomi tyrimo metodai: lyginamoji mokslinės literatūros analizė ir sintezė, dedukcija, sisteminimas, apibendrinimas, dokumentų analizė ir lyginamoji analizė.

1. Pagrindiniai reguliuojamosios veiklos ataskaitų patikros aspektai

Reguliuojamos veiklos ataskaitų patikra atliekama vadovaujantis 4400 tarptautiniu susijusių paslaugų standartu (TSPS), kuris pakeitė iki 2019 m. taikytą 800 TAS. Patikra atliekama pagal 4400 TSPS, remiasi sutartomis procedūromis, kurios Lietuvoje yra numatytos ir pateikiamos techninėje užduotyje. 2019 m. rugsėjo 2 d. Taryba išleido nutarimą dėl reguliuojamosios veiklos ataskaitų patikros techninės užduoties patvirtinimo (Nr. O3E-386). Reguliuojamos įmonės iki kiekvienų metų balandžio 30 d. privalo parengti ir pateikti Tarybai nepriklausomo auditoriaus patikrintą praėjusių metų reguliuojamos veiklos ataskaitą kartu su faktinių pastebėjimų ataskaita. Patikros tikslas – atlikti sutartas procedūras, kurių rezultatus Taryba naudotų vertinant ar įmonių metinio reguliuojamos veiklos ataskaitų rinkinio teikiami duomenys atitinka Tarybos nustatytus reikalavimus.

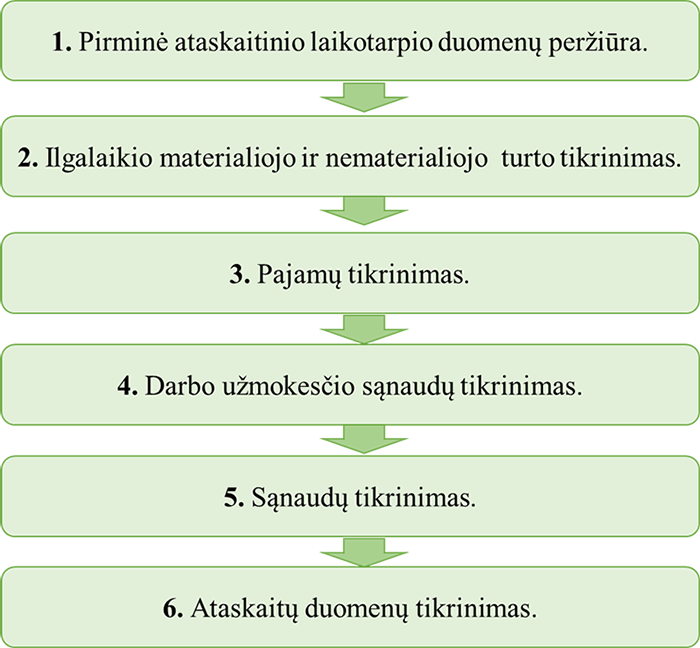

Reguliuojamos veiklos ataskaitų patikros procesas įforminamas techninėje užduotyje, kuri sudaryta iš 6 pagrindinių dalių, o kiekvienoje jų, pateikiamos tikslios techninės užduoties procedūros, kurias turi atlikti auditorius (žr. 1 pav.). Techninės užduoties procedūrų pobūdis ir apimtis apibrėžiami atsižvelgiant į susijusias rizikas, t. y. kiekvienai techninėje užduotyje pateiktai procedūrai buvo suformuotos rizikos, kuriomis remiantis ir išskiriamos šios procedūros, siekiant:

- tikrinti sisteminius ir kontrolės taškus (tiek didesniam reguliuojamų veiklos ataskaitų patikimumui, tiek prevencijai);

- tikrinti sąsajas tarp reguliuojamų veiklos ataskaitų ir finansinių ataskaitų (Grigaliūnas, 2019)

Siekiant didesnio reguliuojamos veiklos ataskaitų patikimumo ir klaidų prevencijos numatomas sisteminių ir kontrolės taškų tikrinimas, taip pat sąsajų tarp reguliuojamos veiklos ataskaitų ir finansinių ataskaitų nustatymas.

Techninę užduotį sudaro tokie elementai: 1) patikros objektas, 2) procedūra, kurią auditorius turi atlikti, 3) tikrinimo imtis, 4) informacija, kada ir kokiu atveju auditoriui reikalingi įmonės raštiški paaiškinimai (tokiu atveju pateikiami komentarai, kuo vadovaujantis įmonė turėtų pateikti paaiškinimus) 5) duomenų šaltiniai, 6) teisinis pagrindas atskirai kiekvienai reguliuojamos veiklos sričiai (International standard on related ..., 2020).

Reguliuojamos veiklos ataskaitų patikros procesas, kurio metu atliekamos techninėje užduotyje numatytos procedūros, vyksta laikantis tam tikros rengimo eigos, t. y. pradedama nuo ūkinių operacijų registravimo apskaitoje, toliau tęsiama vykdant pirminį priskyrimą paslaugoms, paskirstymo kriterijaus nustatymą, paskirstymą paslaugoms ir baigiant reguliuojamos veiklos ataskaitų sudarymu. Būtent patikros proceso eigos sutapimas su reguliuojamos veiklos ataskaitų rengimo nuoseklumu leidžia aiškiai matyti kiekvienos sąnaudų grupės detalizavimą, pradedant pirminiais dokumentais.

Reguliuojamos veiklos patikros metu šilumos sektoriaus įmonė duomenų surinkimo ir analizės informacinėje sistemoje (toliau – DSAIS) pateikia auditoriui reguliuojamos veiklos ataskaitas, užpildytą šilumos sektoriaus sąnaudų suvestinę, reguliuojamos apskaitos sistemos (toliau – RAS) aprašą ir kitą svarbią informaciją, reikalingą patikrai atlikti. Reikėtų išskirti RAS aprašą, kuris yra vienas svarbiausių įmonės dokumentų. RAS – tai laisvos formos reguliavimo apskaitos sistemos aprašas, kuriame aprašyti įmonei taikomų įstatymų, nutarimų ir kitų nuostatų adaptavimas ar reikalavimai įmonės veiklai.

1 pav. Techninės

užduoties pateiktų procedūrų etapai

Šaltinis: sudaryta

autorių, remiantis Reguliuojamosios veiklos ataskaitų patikros techninės

užduoties Tarybos nutarimo patvirtinimu, 2019.

Auditoriui atlikus reguliuojamos veiklos ataskaitų patikrą – patikros rezultatai detaliai ir išsamiai turi būti įforminami faktinių pastebėjimų ataskaitoje, kuri parengta vadovaujantis TSPS 4400 reikalavimais.

Taigi, faktinių pastebėjimų ataskaitos sandara yra analogiška techninės užduoties sandarai. Joje aprašoma, kaip buvo atlikta kiekviena techninėje užduotyje numatyta procedūra, kas buvo nustatyta, kokie paaiškinimai gauti ir pan.

Audito įmonės pasirašyta faktinių pastebėjimų ataskaita pateikiama įmonei kartu su dokumentais: ataskaitinio laikotarpio reguliuojamos veiklos ataskaitomis, RAS aprašu ir kita svarbia informacija, reikalinga patikros rezultatų vertinimui. Įmonė šią gautą faktinių pastebėjimų ataskaitą, kartu su visa nutarime pateikta esmine informacija, teikia reguliuojančiai institucijai (Tarybai) bei patalpina įmonės tinklalapyje, o jo nesant, talpinama Tarybos tinklalapyje.

Taigi, reguliuojamų veiklos ataskaitų patikrai Lietuvoje, atliekamai pagal 4400 TSPS, sutartos procedūros yra parengtos ir pateikiamos visoms reguliuojamoms veikloms viename dokumente – techninėje užduotyje.

Patikros procesą sudaro 5 etapai: įmonė auditoriui pateikia RVA rinkinį ir kitus susijusius dokumentus, auditorius atlieka techninėje užduotyje nurodytas procedūras, parengia faktinių pastebėjimų ataskaitą, ją kartu su kita svarbia informacija pateikia įmonei, o ši – visą informaciją pateikia Tarybai ir patalpina savo tinklalapyje.

Techninę užduotį sudaro 6 pagrindinės procedūrų grupės: pirminio ataskaitinio laikotarpio duomenų peržiūra, ilgalaikio turto, pajamų, darbo užmokesčio sąnaudų, kitų sąnaudų ir ataskaitinių duomenų tikrinimas. Šios nustatytos priemonės užtikrina tinkamą, nuoseklią ir dokumentais grįstą reguliuojamos veiklos ataskaitų patikros proceso eigą.

2. Šilumos sektoriaus faktinių pastebėjimų ataskaitų analizės rezultatai

Tyrimo metu buvo išanalizuotos 52 faktinių pastebėjimų ataskaitos (toliau – FPA), iš kurių 11 nepriklausomų šilumos gamintojų ir 41 šilumos tiekėjų. FP ataskaitų apimtis sudarė 695 puslapius be paaiškinimų priedų, techninės užduoties priedų ir reguliuojamos veiklos ataskaitų. Išanalizuotose faktinių pastebėjimų ataskaitose aprašytos 67 procedūros ir pateikti 3484 pastebėjimai. Iš jų, 210 pastebėjimų yra susiję su nustatytais neatitikimais ir skirtumais, o tai sudaro 6 proc. visų pastebėjimų.

Atlikus šilumos sektoriaus įmonių faktinių pastebėjimų ataskaitų analizę pastebima, kad reguliuojamos veiklos ataskaitose auditoriai aptiko įvairių neatitikimų, skirtumų ir kitų pastebėjimų. Šie pastebėjimai buvo sugrupuoti į penkias grupes pagal tokius požymius:

1) nustatyti neatitikimai (skirtumai),

2) informavimas (aprašymas),

3) netinkamai atlikta procedūra,

4) neatitikimų nenustatyta,

5) netaikomas reikalavimas.

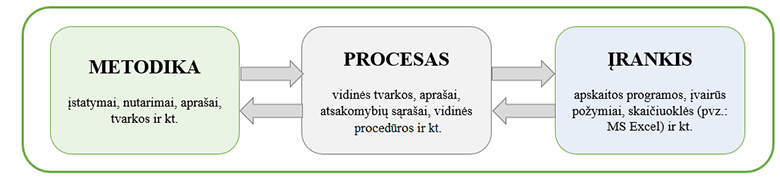

Atsižvelgus į faktinių pastebėjimų ataskaitoje išskirtų pastebėjimų analizę, vertinant požymį „nustatyti neatitikimai (skirtumai)“ paaiškėjo, kad išskirti neatitikimai yra susiję su įmonės RAS aprašu, kuriame nepilnai aprašytas reguliuojamos veiklos ataskaitų rengimo procesas, apskaitoje trūksta požymių tam, kad būtų atskirta tam tikra informacija, reikalinga reguliuojamai apskaitai ir pan. Taigi, susisteminus visus nustatytus neatitikimus, galima išskirti tris kriterijus neatitikimų grupavimui: tai – metodika, procesai ir įrankiai (žr. 2 pav.).

2 pav. Neatitikčių

vertinimo elementai

Šaltinis: sudaryta autorių

Visų pirma, tiek įmonės buhalterinė, tiek reguliuojamos veiklos apskaita yra paremta tam tikrais įstatymais, nutarimais ir kitais teisės aktais, kuriuos įmonė privalo įgyvendinti, t. y. detalizuoti ir adaptuoti nuostatų reikalavimus savo veikloje. Ji skirta apskaitai ir ataskaitoms rengti. Įmonė turi laikytis metodikoje numatytų nuostatų. Teisės aktuose apibrėžtus metodinius reikalavimus įmonė privalo užtikrinti parengdama įmonės vidines tvarkas, atsakomybių sąrašus, vidinių procedūrų aprašus ir pan. Tai reiškia, kad įmonė turi aprašyti įmonėje veikiančius procesus, remdamasi įmonės veiklai taikoma metodika. Taip pat, reikalingi apskaitos įrankiai, kuriais remiantis atliekamas apskaitos tvarkymas. Šie įrankiai gali būti: informacinės sistemos, apskaitos programos ar joje išskirti reikalingi požymiai, įvairios skaičiuoklės (pvz.: MS Excel) ir kt. Atsiradus naujiems įrankiams turi būti pildomi įmonės vidiniai aprašai (procesai), o atsiradus pokyčiams veiklos reglamentavime ar nepilnai parengus metodiką, ją reikia papildyti, o taip pat kartu peržiūrėti procesus bei įrankius, remiantis trūkstamomis metodikos nuostatomis. Akivaizdu, kad metodika, procesai ir įrankiai yra tarpusavyje glaudžiai susijusios priemonės, užtikrinančios tikro ir teisingo vaizdo pateikimą vartotojui

Naudojant dokumentų turinio analizės metodą, ataskaitose pateikta informacija buvo nagrinėjama pagal nustatytų neatitikimų (skirtumų) požymį ir jo pasireiškimo dažnį. Penkių įmonių iš 52 (o tai daugiau nei 10 %) sudaro faktinių pastebėjimų ataskaitose fiksuoti neatitikimai vienai procedūrai. 1 lentelėje pateikti 148 neatitikimai, suklasifikuoti pagal tris kriterijus (metodiką, procesus ir įrankius ), kurie sudaro 71 % visų šiam požymiui priskirtų pastebėjimų.

1 lentelė. Požymio „Nustatyti neatitikimai (skirtumai)“ analizė pagal techninės užduoties procedūras

Nr. |

Procedūros pavadinimas |

Sritis |

Nustatyti neatitikimai (skirtumai) |

Vertinimo elementas |

|

Vnt. |

% |

||||

1. |

DU sąnaudų suvestinės duomenų patikrinimas: su BA |

Darbo užmokestis |

29 |

56/100 |

Įrankis |

2. |

Duomenų perkėlimas iš apskaitos registrų: RAS turto sąrašo patikra |

Ilgalaikis turtas |

19 |

37/100 |

Procesas |

3. |

Turto duomenų sutapimas skirtinguose RVA prieduose |

Ilgalaikis turtas |

15 |

29/100 |

Metodika |

4. |

Metinis ir sukauptas nusidėvėjimas |

Ilgalaikis turtas |

14 |

27/100 |

Metodika |

5. |

Pajamų perkėlimo iš apskaitos registrų |

Pajamos |

9 |

17/100 |

Įrankis |

6. |

Kitas nepaskirstomas turtas |

Ilgalaikis turtas |

8 |

15/100 |

Metodika |

7. |

Dotacijomis (subsidijomis) ir vartotojų lėšomis finansuotas turtas |

Ilgalaikis turtas |

7 |

13/100 |

Procesas |

8. |

Nesuderintas turtas |

Ilgalaikis turtas |

7 |

13/100 |

Procesas |

9. |

DU sąnaudų perkėlimo į RVA |

Darbo užmokestis |

7 |

13/100 |

Įrankis |

10. |

Nusidėvėjimo normatyvų atitikimas RAS aprašui |

Ilgalaikis turtas |

6 |

12/100 |

Metodika |

11. |

Pajamų paskirstymas paslaugoms |

Pajamos |

6 |

12/100 |

Metodika |

12. |

Duomenų sutapimas RVA ir DSAIS |

Sąnaudos (pajamos) |

6 |

12/100 |

Procesas |

13. |

Nusidėvėjimo normatyvų atitikimas Aprašui |

Ilgalaikis turtas |

5 |

10/100 |

Procesas |

14. |

Nusidėvėjimo sąnaudų perkėlimo į RVA |

Ilgalaikis turtas |

5 |

10/100 |

Įrankis |

15. |

DU duomenų perkėlimas į TU 3.1. |

Darbo užmokestis |

5 |

10/100 |

Įrankis |

Iš viso: |

148 |

71/100 |

|||

Šaltinis: sudaryta autorių remiantis tyrimo rezultatais

Analizuojant DU sąnaudų suvestinės duomenų patikrinimo procedūros (Nr. 1) metu aptiktų skirtumų priežastis (29 atvejai), nustatyta, kad jos atsirado dėl kompensacijos už nepanaudotas atostogas kaupiamų sąnaudų, kurios parodomos techninės užduoties 3.1 pr. (t. y. darbo užmokesčio sąnaudų suvestinėje), tačiau darbo užmokesčio apskaitos žiniaraščiuose šios sąnaudos nėra pateikiamos. Šis skirtumas atsiranda dėl techninėje užduotyje aprašytos procedūros apribojimų, todėl tokio pobūdžio neatitikimai neturėtų būti vertinami kaip reikšmingi.

Turto duomenų perkėlimo iš apskaitos registrų procedūros metu nustatyti skirtumai (Nr. 2) yra susiję su buhalterinėje apskaitoje pateikiamo turto įsigijimo vertės perkėlimu į RAS turto sąrašą, kurio pagrindu yra rengiamos reguliuojamos veiklos ataskaitos. Svarbu pastebėti, kad jei turto vienetai buhalterinėje apskaitoje jau yra nudėvėti, tai šie turto vienetai turėtų būti pašalinti iš RVA rinkinio priedų. Šio pobūdžio neatitikimui reikėtų priskirti proceso elementą, nes iš nustatytų neatitikimų pobūdžio aišku, kad įmonėje nėra periodinio RAS turto sąrašo sutikrinimo su buhalterinės apskaitos duomenimis.

Turto duomenų sutapimo skirtinguose RVA prieduose procedūra (Nr. 3) yra išskirtinė tuo, kad jos vykdymo metu nustatyta daugiausiai neatitikimų ar skirtumų (15 įmonių). Procedūros metu tikrinama, ar turto duomenys sutampa konsoliduotoje pelno (nuostolių) ataskaitoje su ūko subjekto ilgalaikio turto ataskaitoje pateiktais duomenimis. Tyrimas parodė, kad įmonės nėra tiksliai aprašiusios „Verslo vieneto reguliuojamo turto vertės“ straipsnio skaičiavimo algoritmo. Todėl, kontrolės požiūriu, Taryba turėtų skirti ypatingą dėmesį metodikos klausimams dėl įmonių atliekamų skaičiavimų teisingumo.

Atlikus metinio ir sukaupto nusidėvėjimo procedūros (Nr. 4) analizę, buvo nustatyti neatitikimai 27 proc. ataskaitose (14 įmonių iš 52). Auditoriai fiksavo skirtumus, atlikdami ankstesniais ataskaitiniais laikotarpiais įsigyto ilgalaikio turto metinio ir sukaupto nusidėvėjimo perskaičiavimą, remiantis RAS apraše pateiktais nusidėvėjimo normatyvais ir lyginant perskaičiuotą nusidėvėjimo sumą su pateikta RAS turto sąraše.

Pagrindinė reikšmingų skirtumų priežastis – besikeičiantys aprašo nusidėvėjimo normatyvai, taip pat aprašo pokyčiai dėl nusidėvėjimo skaičiavimo pradžios momento. Šios priežastys yra susijusios ir su nusidėvėjimo normatyvų atitikimo RAS aprašui pateikta procedūra (Nr. 10).

Ypač svarbu, kad auditoriai rekomenduotų įmonėms tiksliai aprašyti sukaupto nusidėvėjimo apskaičiavimą įmonės RAS apraše. Auditorių požiūriu, metodika vertinama kaip pakankamai detali, jei įgalina be papildomos informacijos atlikti įmonės apskaičiuoto turto nusidėvėjimo perskaičiavimą. Šių procedūrų grupei reikėtų priskirti Nusidėvėjimo normatyvų atitikimo aprašui procedūrą (Nr. 13), kuriai priskirti 5 įmonės faktinių pastebėjimų ataskaitose fiksuoti nustatytų neatitikimų (skirtumų) požymiai.

Atliekant reguliuojamos veiklos ataskaitose pateiktų pajamų palyginimą su įmonės finansinėmis ataskaitomis, pajamų perkėlimo iš apskaitos registrų (Nr. 5) procedūros metu nustatyti skirtumai 9 įmonių ataskaitose. Pagrindinė neatitikimų priežastis yra ta, jog finansinėse ataskaitose dalis pajamų yra sudengiamos ir pateikiamos kaip „Kitos veiklos rezultatai“, taip pat nepateikiamos nepaskirstomosios pajamos (pvz.: baudos ar delspinigiai) nereguliuojamam verslo vienetui. Tai nedaro įtakos reguliuojamos veiklos ataskaitoms ir teikiamų paslaugų kainai, tačiau atsižvelgiant į šilumos sektoriui taikomą aprašą, įmonė privalo suformuoti tokią reguliavimo apskaitos sistemą, kuri leistų visiškai įsitikinti apskaitos atskyrimo bei sąnaudų paskirstymo principų įgyvendinimu. Tai rodo, kad reguliuojamos veiklos ataskaitų rengimo metu gali būti atliekami buhalterinės apskaitos koregavimai, todėl reikėtų priskirti įrankio elementą, tam, kad būtų identifikuoti skirtumai tarp buhalterinės ir reguliuojamos apskaitos. Vertinimo požiūriu, tokie neatitikimai nėra reikšmingi.

1 lentelėje, pateiktos trys procedūros (Nr. 6, 7, 8), kurios susijusios su nepaskirstomos ilgalaikio materialiojo ir nematerialiojo turto vertės dalies išskyrimu iš įsigijimo savikainos. Čia užfiksuoti 22 neatitikimai, sietini su įsigijimo savikainos korekcijomis.

Dar vienas neatitikimo šaltinis – turto nepriskyrimo problema. Šilumos sektoriuje veikiančios įmonės, kurių ilgalaikis turtas pateikiamas RAS turto sąraše ir nėra priskiriamas nepaskirstomam turtui, kai jo įsigijimo vertė yra mažesnė nei įmonėje nustatyta minimali ilgalaikio turto vertė (Nr. 6). Būtent dėl šios priežasties aštuonių įmonių FP ataskaitų nepriskirto turto procedūroje pateikiama auditoriaus pastaba. Auditoriai yra gavę įmonių paaiškinimų, kuriais teigiama, kad pvz.: apskaitos šilumos prietaisams yra taikoma mažesnė minimali ilgalaikio turto vertė. Siekiant aiškumo, auditorius turėtų rekomenduoti įmonei turto priskyrimo metodiką aprašyti įmonės RAS apraše.

Dotacijomis (subsidijomis) ir vartotojų lėšomis finansuoto turto patikrinimo procedūrai (Nr. 7) nustatyti 7 įmonių iš 52 faktinių pastebėjimų ataskaitose pateikti skirtumai. Šios procedūros metu auditorius tikrino turto vertės, finansuotos dotacijomis (subsidijomis), sutapimą buhalterinėje apskaitoje ir RAS turto sąraše. Dažniausiai fiksuoti neatitikimai dėl turto nuomos, atsižvelgiant į Aprašą, kuriame teigiama, kad įmonė, skirstydama ilgalaikio turto vertę verslo vienetams ir paslaugoms (produktams), turi paskirstyti ir koncesijos, šilumos ūkio turto nuomos būdu valdomo turto, naudojamo veikloje, vertę. Ši vertė buhalterinėje apskaitoje neparodoma, tačiau ji svarbi reguliuojamos veiklos ataskaitoms, nes turi būti pateikiama faktinė investicijos vertė. Šis duomenų segmentas yra svarbus šilumos kainos nustatymui ir Taryba remiasi investicijų ir dotacijų apimtimis, reguliuodama kainas. Tarybai ypač aktualūs duomenys turėtų būti periodiškai tikrinami.

Nustatyti septyni įmonių faktinių pastebėjimų ataskaitose išskirti neatitikimai procedūrai. Jos metu tikrinamas per ataskaitinį laikotarpį suderintas turtas (Nr. 8). Tačiau procedūros rezultatai rodo, kad procedūrą sunku atlikti, nes Tarybos pažyma pateikiama su bendra suderinto turto verte, o įmonės neteikia detalizuotos informacijos reikalingos sutikrinimui. Siekiant išvengti tokių neatitikimų, įmonės turėtų kaupti ir saugoti tinkamo detalizavimo laipsnio duomenis ir prisiimti atsakomybę dėl tokių duomenų pateikimo auditoriams.

Septyniose įmonių faktinių pastebėjimų ataskaitose nustatyti neatitikimai dėl DU perkėlimo į reguliuojamos veiklos ataskaitas procedūros (Nr. 9). Darbo užmokesčio sąnaudų suvestinės duomenys su reguliuojamos veiklos ataskaitų priedais nesutampa ir skirtumai atsiranda dėl darbo užmokesčio sąnaudų, priskirtų nepaskirstomosioms. Šiuo atveju auditorius turėtų atsižvelgti į tai, kad procedūros tikslas patikrinti darbo užmokesčio sąnaudų perkėlimą detaliausiu lygmeniu, taigi auditorius turėtų vertinti duomenis ir dokumentus, kurie atspindi pirminį darbo užmokesčio vienetų sąnaudų priskyrimas (t. y. kurios sąnaudos priskiriamos tiesiogiai, netiesiogiai, bendram veiklos palaikymui ar nepaskirstomosioms, jei pateikiamas toks priskyrimas). Atsižvelgus į pirminį priskyrimą ir lyginant jį su atskirais reguliuojamos veiklos ataskaitų priedais, skirtumai būtų patikimai identifikuojami. Tokiu atveju galima atskirai patikrinti kiekvienos kategorijos sąnaudas reguliuojamos veiklos ataskaitose. Tačiau tam atlikti įmonės turi tiksliai nurodyti šį priskyrimą, t. y. nustatyti požymį apskaitoje. Akivaizdu, jog tokio tipo įrankis veikia neefektyviai, todėl tokią riziką galima būtų valdyti tobulinant priskyrimo procesų įrankius.

Pajamų paskirstymo paslaugoms procedūros (Nr. 11) metu nustatyti 6 įmonių neatitikimai, kurių pagrindinė priežastis ta, kad RAS apraše nėra aiškiai aprašytas pajamų paskirstymas. Duomenų sutapimas reguliuojamos veiklos ataskaitose ir duomenų surinkimo ir analizės informacinėje sistemoje (DSAIS) procedūros metu (Nr. 12), auditoriams patikrinus RVA ir DSAIS sutapimą, buvo identifikuotos dažniausiai pasitaikančios neatitikimų priežastys: matematinės klaidos, pergrupavimai ir priskyrimai, koregavimų draudimas.

Nustatyti 5 neatitikimai nusidėvėjimo sąnaudų perkėlimo į reguliuojamos veiklos ataskaitas procedūros (Nr. 14) metu, dažniausią priežastį auditoriai išskyrė – pergrupavimą, trūkstamo požymio apskaitoje nebuvimą, siekiant atskirti sąnaudas ir pan. Tai rodo, kad įmonėms trūksta įrankio elemento, kad užtikrintų teisingą perkėlimą į RVA priedus.

„Nustatytų neatitikimų (skirtumų)“ požymį, galima apibendrinti susisteminant pagal sritis neatitikimams priskirtus elementus. 2 lentelė rodo, kad analizuotos sritys tiek pagal identifikuotus neatitikimus (skirtumus), tiek pagal dažniausiai pasireiškiančių neatitikimų procedūras – procentinė išraiška gana panaši. Daugiausiai neatitikimų fiksuota ilgalaikio turto patikrinimo srityje. Išanalizavus 15 procedūrų, kurioms dažniausiai priskirtas požymis nustatyti neatitikimai (skirtumai), nustatyta kad 9 iš jų skirtos ilgalaikio turto patikrai ir tai sudaro 60 %. Vertinant nustatytus neatitikimus iš viso jų identifikuota 86 iš 148 analizuotų pagal sritį ir vertinimo elementą. 2 lentelėje pateikti duomenys pagal procedūrų skaičių, siekiant identifikuoti svarbiausius elementus šioms procedūroms.

2 lentelė. Požymio „Nustatyti neatitikimai (skirtumai)“ matrica pagal sritis ir joms priskirtus elementus

SRITYS |

ELEMENTAI |

|||||||||

Pavadinimas |

Pagal neatitikimus |

Pagal procedūras |

Metodika |

Procesas |

Įrankis |

|||||

Vnt. |

% |

Vnt. |

% |

Vnt. |

% |

Vnt. |

% |

Vnt. |

% |

|

Ilgalaikis turtas |

86 |

58 |

9 |

60 |

4 |

80 |

4 |

80 |

1 |

20 |

Darbo užmokestis |

41 |

28 |

3 |

20 |

- |

- |

- |

- |

3 |

60 |

Pajamos |

15 |

10 |

2 |

13 |

1 |

20 |

- |

- |

1 |

20 |

Sąnaudos |

6 |

4 |

1 |

7 |

- |

- |

1 |

20 |

- |

- |

Iš viso: |

148 |

100 |

15 |

100 |

5 |

100 |

5 |

100 |

5 |

100 |

Šaltinis: sudaryta autorių, remiantis tyrimo rezultatais.

Atsižvelgiant į 2 lentelę, akivaizdu, kad labiausiai tobulintina šilumos sektoriaus sritis yra ilgalaikis turtas. Remiantis ilgalaikio turto neatitikimams priskirtais elementais galima teigti, kad ypatingas dėmesys turėtų būti skirtas įmonės metodikos ir proceso elementų gerinimui. Būtent šiems elementams priskirti pastebėjimai sudaro po 80 %. Darbo užmokesčio sričiai svarbiausias yra įrankio elementas. Pajamoms svarbus metodikos ir įrankio elementai, o sąnaudoms – proceso.

Suminė 2 lentelės eilutė pagal elementus parodo, kad šie elementai yra betarpiškai susiję ir vienodai svarbūs, nes išanalizavus 15 procedūrų neatitikimus ir priskyrus elementus – paaiškėjo, kad visi elementai vienodai reikalingi šilumos sektoriaus įmonėms, t. y. kiekvienam elementui priskirta po 5 procedūras.

Taigi, siekiant gerinti reguliuojamos veiklos ataskaitas, šilumos sektoriaus įmonės turėtų skirti ypatingą dėmesį ilgalaikio materialiojo ir nematerialiojo turto pateikimui reguliuojamos veiklos ataskaitose tobulinimui. Svarbiausios reguliuojamos veiklos ataskaitų sritys, kurioms reikalingas ypatingas dėmesys yra nepaskirstomo ilgalaikio turto vertės dalies eliminavimui iš jo įsigijimo savikainos bei nusidėvėjimo skaičiavimui (ypač nusidėvėjimo normatyvams). Atlikus daugiausiai požymiui „Nustatyti neatitikimai (skirtumai)“ priskirtų procedūrų analizę ir jas sugrupavus pagal sritis bei joms priskirtus elementus nustatyta, kad šilumos sektoriaus įmonės turėtų gerinti ilgalaikio turto metodikos ir proceso elementų veikimą įmonėje. Taip pat tyrimas parodė, kad bendrai šilumos sektoriaus įmonės turi skirti vienodą dėmesį visiems 3 elementams, t. y. metodikai, procesui ir įrankiui, siekiant, kad neatitikimai vėlesnių reguliuojamos veiklos ataskaitų patikrų metu nebūtų nustatyti ir tai užtikrintų tinkamą šilumos kainos nustatymą.

Išvados

1. RVA patikroje 2019 m. įvyko esminių permainų. Siekiant įmonių sąnaudų ir apskaitos atskyrimo sistemų principų skaidrinimo ir jų įgyvendinimo, Taryba nusprendė, kad reguliuojamos veiklos ataskaitų patikrai bus taikomas tarptautinis susijusių paslaugų standartas – 4400 „Užduotys atlikti sutartas procedūras dėl finansinės informacijos“. Auditorius reguliuojamos veiklos ataskaitų patikrą atlieka remdamasis sutartomis procedūromis, kurios Lietuvos įmonių visoms reguliuojamoms veikloms (šilumos, elektros, dujų, vandens ir suskystintų naftos dujų (SND)) yra parengtos ir pateikiamos viename dokumente – techninėje užduotyje. Techninę užduotį sudaro 6 pagrindinės tikrinamos sritys: pirminių duomenų peržiūra, ilgalaikis turtas, pajamos, darbo užmokestis, sąnaudos ir teisingas duomenų perkėlimas į reguliuojamos veiklos ataskaitas. Techninėje užduotyje itin daug dėmesio skiriama ilgalaikio turto ir sąnaudų patikrai, nes tai esminiai veiksniai darantys įtaką reguliuojamos veiklos kainos apskaičiavimui. Šilumos sektoriaus veiklą reglamentuoja keletas teisės aktų, tačiau auditoriui, atliekant techninėje užduotyje pateiktas procedūras, pats svarbiausias yra šilumos sektoriaus įmonių apskaitos atskyrimo ir sąnaudų paskirstymo reikalavimų aprašas, nes būtent į šį Aprašą pateikiamos nuorodos techninėje užduotyje dėl teisinio procedūrų pagrindo.

2. Atlikus 52 įmonių faktinių pastebėjimų ataskaitų analizę pastebima, kad šilumos sektoriaus įmonių RVA rinkinyje aptinkama įvairių neatitikimų, skirtumų ir kitų auditoriaus pastebėjimų. Šie pastebėjimai buvo sugrupuoti į 5 pagrindines grupes, pagal šiuos požymius: nustatyti neatitikimai (skirtumai), informavimas (aprašymas), netinkamai atlikta procedūra, neatitikimų nenustatyta ir netaikoma. Atliekant pastebėjimų grupavimą pagal požymius, nustatyta, kad „nustatyti neatitikimai (skirtumai)“ požymiui priskirtus pastebėjimus galima susisteminti pagal tokius bendrus vardiklius kaip: neatitikimas Aprašui, trūkumai įmonės RAS apraše, nepakankamas apskaitos detalumas ir pan. Šiems neatitikimų pastebėjimams buvo išskirti neatitikčių vertinimo elementai: metodika, procesas ir įrankis. Elementų priskyrimo tikslas yra identifikuoti objektą, kurį reikia tobulinti tam, kad neatitikimų nebeliktų. Tarp šių elementų identifikuojama aiški sąsaja, kuri rodo, kad reguliuojamos veiklos apskaita tvarkoma tinkamai tik tada, kai funkcionuoja visi 3 elementai.

3. Atlikus tyrimą nustatyta, jog siekiant gerinti reguliuojamos veikos ataskaitų kokybę, šilumos sektoriaus įmonės turėtų skirti ypatingą dėmesį ilgalaikio materialiojo ir nematerialiojo turto pateikimo tobulinimui reguliuojamos veiklos ataskaitose. Svarbiausios sritys yra nepaskirstomo ilgalaikio materialiojo ir nematerialiojo turto vertės dalies eliminavimas iš jo įsigijimo savikainos ir nusidėvėjimo apskaičiavimas. Atlikus daugiausiai požymiui „Nustatyti neatitikimai (skirtumai)“ priskirtų procedūrų analizę ir jas sugrupavus pagal sritis bei joms priskirtus elementus paaiškėjo, kad įmonės daugiausiai dėmesio turėtų skirti ilgalaikio turto metodikos ir proceso elementams. Tyrimo metu nustatyta, kad šilumos sektoriaus įmonės turėtų skirti vienodą dėmesį visiems 3 išskirtiems elementams (metodikai, procesui ir įrankiui), siekiant, kad neatitikimai vėlesnių reguliuojamos veiklos ataskaitų patikrų metu nebūtų nustatyti, o šilumos kaina būtų apskaičiuota tiksliai.

Rekomendacijos

1. Svarbiausia sritis, kurią reikėtų tobulinti šilumos sektoriaus įmonėms – ilgalaikio materialiojo ir nematerialiojo turto pateikimą RVA prieduose, ataskaitose ypatingą dėmesį skiriant šilumos sektoriaus įmonės metodikai ir procesui.

2. Siekiant gerinti metodiką, reikėtų RAS apraše aiškiai aprašyti sukaupto ir metinio nusidėvėjimo apskaičiavimą, taikomus nusidėvėjimo normatyvus, minimalią ilgalaikio turto vertę ir pan.

3. Tobulinant įmonės procesus, rekomenduotina nuolat atnaujinti įmonės vidinius procesus, tvarkas, periodiškai peržiūrėti duomenų perkėlimą iš buhalterinės apskaitos į reguliuojamos veiklos apskaitą, tai dokumentuojant, t. y. užpildant klausimynus, saugant kitus darbo dokumentus, įrodančius atliktą peržiūrą ir egzistuojančią kontrolę.

4. Siūlytina įvesti įrankius tiek į įmonės buhalterinę apskaitą, tiek į reguliuojamos veiklos apskaitą, siekiant palengvinti RVA priedų sudarymą, t. y. svarbu įvesti atskirus požymius buhalterinėje apskaitoje, išskiriant dotacijomis (subsidijomis) finansuoto turto vertę, perkainoto turto vertę, RAS turto sąraše išskirti nenaudojamą turtą, ir pan.

Literatūra

Fazal, H., 2012. What is meant by sufficient appropriate audit evidence and how is it obtained?. Prieiga per:<http://pakaccountants.com/what-is-meant-by-sufficient-appropriate-audit-evidence-how-to-obtain/ >[žiūrėta 2020-12-01].

Grigaliūnas, V., 2019. Reguliuojamos veiklos atskaitomybės ataskaitų patikra. Lietuvos auditorių rūmai. Prieiga per: <https://lar.lt/www/new/page.php?940> [žiūrėta 2020 10 01].

IAASB enhances ISRS 4400 to respond to evolving needs of stakeholders, 2020. International auditing and assurance standards board. Prieiga per: <https://www.iaasb.org/news-events/2020-04/iaasb-enhances-isrs-4400-respond-evolving-needs-stakeholders?utm_source=IFAC+Main+List&utm_campaign=1a3e985bfd-EMAIL_CAMPAIGN_2018_11_15_07_08_COPY_01&utm_medium=email&utm_term=0_cc08d67019-1a3e985bfd-80398665> [žiūrėta 2020 12 15].

International standard on related services (ISRS) 4400 (revised), 2020. International auditing and assurance standards board. Prieiga per: <https://www.iaasb.org/publications/international-standard-related-services-isrs-4400-revised> [žiūrėta 2020 12 01].

Introduction to ISRS 4400 (Revised) Agreed-Upon Procedures. 2020. International auditing and assurance standards board. Prieiga per: <https://www.ifac.org/system/files/publications/files/ISRS-4400-Revised-Fact-Sheet-final.pdf> [žiūrėta 2020 12 15].

Lakis, V., 2017. Audito teorija ir praktika. Vilnius: Vilniaus universiteto leidykla.

Louwers, T., Ramsay, R., Sinason, D., Strawser, J. 2008. Auditing & assurance services. (3-th ed.).

Lietuvos Respublikos energetikos įstatymas (galiojanti redakcija 2020-06-01). Nr. IX-884. Valstybės žinios, 2002, Nr. 56-2224. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.167899/asr> [žiūrėta 2020 12 15].

Lietuvos Respublikos šilumos ūkio įstatymas (galiojanti redakcija 2021-01-01) IX-1565. Valstybės žinios, 2003, Nr. 51-2254. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.211524/asr> [žiūrėta 2020 06 06].

Mackevičius, J., 2009. Finansinių ataskaitų auditas ir analizė. Procedūros, metodikos ir vertinimas. TEV, Vilnius.

Nepriklausomų šilumos gamintojų rinkos apžvalga, 2019. Valstybinė energetikos ir reguliavimo taryba. Prieiga per: <https://www.regula.lt/siluma/Puslapiai/nepriklausomi%20silumos%20gamintojai/nepriklausomu-silumos-gamintoj-rinkos-apzvalga.aspx> [žiūrėta 2020 12 01].

Nutarimas dėl reguliuojamosios veiklos ataskaitų patikros techninės užduoties patvirtinimo (galiojanti redakcija 2020-03-14) Nr. O3E-386. TAR, 2019, Nr. 13921. Valstybinė energetikos reguliavimo taryba. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/b6cfb740ce8111e9a56df936f065a619/asr> [žiūrėta 2020 12 30].

Nutarimas dėl šilumos sektoriaus įmonių apskaitos atskyrimo ir sąnaudų paskirstymo reikalavimų aprašo patvirtinimo (galiojanti redakcija 2020-05-22) Nr. O3E-470. TAR, 2018, Nr. 22053. Valstybinė energetikos reguliavimo taryba. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/c4ef64200d3d11e98a758703636ea610/asr> [žiūrėta 2020 09 30].

Šilumos tiekėjų suskirstymas į grupes ir pogrupius 2019 m. Valstybinė energetikos ir reguliavimo taryba. Prieiga per: <https://www.regula.lt/siluma/Puslapiai/silumos-tiekeju-suskirstymas-i-grupes-ir-pogrupius-2019.aspx> [žiūrėta 2021 02 01].

Whittington, O., Pany, K., 2006. Principles of auditing & other assurance services. (15-th ed.).

Yin, X., 2019. Audit Evidence Concept, Classification and Collection Techniques in China and the US. Prieiga per: <https://globaljournals.org/GJMBR_Volume19/1-Audit-Evidence-Concept.pdf>[žiūrėta 2020-10-17].

VERT rinkos dalyviams pristatė reikalavimus reguliuojamos veiklos ataskaitų patikrai, 2019. Valstybinė energetikos ir reguliavimo taryba. Prieiga per: <https://www.vert.lt/Puslapiai/naujienos/2019-metai/2019-liepa/2019-07-24/VERT-rinkos-dalyviams-pristate-reikalavimus-reguliuojamos-veiklos-ataskaitu-patikrai.aspx> [žiūrėta 2020 12 12].

800-asis tarptautinis audito standartas „Specialūs svarstymai – pagal specialios paskirties tvarką sudarytų finansinių ataskaitų auditas“, 2009. IFAC. Prieiga per: <https://lar.lt/www/new/page.php?279> [žiūrėta 2020 12 15].

Zuca, S., 2015. Audit evidence – necessity to qualify a pertinent opinion. Prieiga per:<https://www.sciencedirect.com/science/article/pii/S2212567115001264>[žiūrėta 2020-12-01].

Deimantė Morkūnaitė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros magistrė. Tyrimų sritis: energetikos patikra ir auditas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Deimantė Morkūnaitė: master of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Research area: verification of energy and audit of energy. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius

Daiva Raziūnienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros jaunesnioji asistentė. Mokslinių interesų sritys – audito įrodymai, profesinis skepticizmas, audito rizikos ir reikšmingumas bei duomenų vertės klausimai. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Daiva Raziūnienė: junior assistant of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: audit evidence, professional skepticism, audit risk and materiality, and data value issues. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.