Tarptautinių finansinės atskaitomybės standartų kaitos įtaka įmonių finansiniams rodikliams

Inga Liutkevičiūtė

Vilniaus universitetas,

Lietuva

inga2486@gmail.com

Ramunė

Budrionytė

Vilniaus universitetas, Lietuva

ramune.budrionyte@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-6889-5598

Rasa

Subačienė

Vilniaus universitetas, Lietuva

rasa.subaciene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-6559-8478

Anotacija. Nuolat kintanti ekonominė aplinka keičia verslo sąlygas ir rezultatus bei lemia poreikį atspindėti pasikeitimus ūkio subjektų apskaitos informacijoje. Tarptautinių finansinės atskaitomybės standartų (TFAS) kūrimas yra dinamiškas ir sudėtingas procesas, padedantis pateikti tikrą ir teisingą informaciją apie ūkio subjektus. Tačiau taip pat yra svarbu įvertinti apskaitos standartų pasikeitimus, tiek finansinių ataskaitų rengėjams, tiek ir informacijos vartotojams. Tyrimo tikslas – nustatyti reikšmingų tarptautinių finansinės atskaitomybės standartų pakeitimų įtaką įmonių finansiniams rodikliams 2017–2021 m. Tyrimo metu naudoti mokslinės literatūros ir teisės aktų palyginamosios analizės, dokumentų turinio analizės, atvejo analizės, informacijos grupavimo, susisteminimo, lyginamosios analizės ir apibendrinimo tyrimo metodai. Pagrindiniai tyrimo rezultatai rodo, kad 2017–2021 m. svarbiausi pakeitimai buvo susiję su trimis standartais: 9 TFAS - Finansinės priemonės, 15 TFAS - Pajamos iš sutarčių su klientais ir 16 TFAS - Nuoma. Atlikus naujų standartų taikymo poveikio 24 Lietuvos listinguojamų bendrovių finansiniams rodikliams tyrimą, nustatyta, kad naujasis 16 -asis TFAS padarė didžiausią įtaką įmonių finansiniams rodikliams. 16 TFAS taikymas pirmą kartą padarė didelę įtaką 6 iš 24 analizuotų bendrovių. Tai turėjo neigiamos įtakos pagrindiniams trumpalaikio bei ilgalaikio mokumo rodikliams, apyvartiniam kapitalui, turto grąžai bei turto apyvartumui.

Reikšminiai žodžiai: tarptautiniai finansinės atskaitomybės standartai, TFAS įtaka, finansiniai rodikliai.

JEL klasifikacija: M20, M41

Copyright © 2021 Inga

Liutkevičiūtė, Ramunė Budrionytė, Rasa Subačienė. Published by Vilnius University PressThis is an Open Access article distributed under the terms of

the Creative Commons Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 11.10.2021

The Impact of IFRS Changes on Companies’ Financial Indicators

Inga Liutkevičiūtė

Vilnius University,

Lithuania

inga2486@gmail.com

Ramunė

Budrionytė

Vilnius University, Lithuania

ramune.budrionyte@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-6889-5598

Rasa

Subačienė

Vilnius University, Lithuania

rasa.subaciene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0001-6559-8478

Annotation. The ever-changing economic environment changes the business conditions and performance and requires to reflect the changes on accounting information of legal entities. The development of International Financial Reporting Standards (IFRS) is a dynamic and complex process, which helps to provide fair and true information on legal entities. Although, it’s important to evaluate the changes of accounting standards by preparers of financial statements and the users of the information. The purpose of the research is to determine the impact of significant changes of international financial reporting standards on the financial indicators of the companies during 2017-2020 period. Research methods of comparative analysis of scientific literature and legal acts, content analysis, case analysis, grouping of information, systematization, comparative analysis and generalization were used. Main research results state that in 2017-2020 the key changes were related to three standards: IFRS 9 - Financial Instruments, IFRS 15 - Revenue from Contracts with Customers and IFRS 16 - Leases. The study of the impact of the application of the new standards on the financial indicators of 24 Lithuanian listed companies revealed that the new IFRS 16 had the greatest impact on the financial indicators of the companies. The first time, the application of IFRS 16 had a significant impact on 6 of the 24 companies analysed. There was a negative impact on liquidity and solvency ratios, working capital, return on assets and the turnover of assets.

Keywords: International Financial Reporting Standards, IFRS impact, financial indicators.

JEL Code: M20, M41.

Copyright © 2021 Inga Liutkevičiūtė, Ramunė

Budrionytė, Rasa Subačienė. Published by

Vilnius

University PressThis is an Open Access

article distributed under the terms of the Creative Commons Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

11.10.2021.

Įvadas

Tarptautinių finansinės atskaitomybės standartų (TFAS) kūrimas ir jų tobulinimas yra dinamiškas ir nenutrūkstantis procesas, reaguojantis į sparčiai besikeičiančią ir vis naujų iššūkių pateikiančią aplinką. Dėl šios priežasties standartai nuolat kinta, siekiant atliepti visuomenės poreikius: priimami sprendimai dalies jų atsisakyti, dalį – tobulinti bei papildyti, kaip ir kurti visiškai naujus standartus. Ne mažiau svarbu, jog besikeičiant standartams, finansinių ataskaitų sudarytojai bei informacijos vartotojai įvertintų ir atsižvelgtų į pokyčius. Visų pirma, svarbu teisingai suprasti šių pokyčių esmę, priežastis ir pasekmes bei juos pritaikyti taip, jog finansinių ataskaitų informacija išties būtų formuojama tinkamai, atitiktų tarptautinius finansinės atskaitomybės standartus bei parodytų tikrą ir teisingą vaizdą apie verslo subjektų finansinę būklę, veiklos rezultatus ir pinigų srautus. Įprastai apskaitos standartų pakeitimai keičia įmonių apskaitos politiką bei tam tikrų finansinių rodiklių formavimo principus, todėl taip pat svarbu gebėti įvertinti, kokią įtaką šie pokyčiai turės įmonės absoliutiniams bei santykiniams finansiniams rodikliams bei tinkamai juos interpretuoti.

Nors tarptautinių finansinės atskaitomybės standartų tobulinimas ir kaita yra nuolatinis procesas, pastaraisiais metais įvyko keletas esminių pasikeitimų. 2018–2019 metais įsigaliojo trys nauji svarbūs tarptautiniai finansinės atskaitomybės standartai: 9‑asis TFAS „Finansinės priemonės“, 15-asis TFAS „Pajamos iš sutarčių su klientais“ ir 16‑asis TFAS „Nuoma“. Šių standartų įsigaliojimas iš esmės pakeitė kai kurių įmonių tam tikrų ūkinių operacijų interpretavimą bei pateikimą finansinėse ataskaitose.

Tyrimo tikslas – nustatyti, kokią įtaką įmonių finansiniams rodikliams turėjo 2017-2020 m. laikotarpiu įvykę svarbiausi TFAS pasikeitimai.

Tyrimo metodai: mokslinės literatūros ir teisės aktų palyginamoji analizė, dokumentų turinio analizė, atvejo analizė, informacijos grupavimas, susisteminimas, lyginamoji analizė ir apibendrinimas.

Sunkumai ir apribojimai. Analizuojant tarptautinių apskaitos standartų kaitą dalis duomenų apie standartų išleidimą bei keitimus nebuvo prieinami. Dalies analizuotų įmonių aiškinamųjų raštų atskleidimai buvo nekorektiški, todėl tokie atvejai buvo eliminuoti iš tyrimo.

1. Tarptautinis apskaitos reglamentavimas ir jo kaita

Pagrindinis apskaitos tikslas yra pateikti tikrą, teisingą, patikimą, savalaikę ir vertingą informaciją šios informacijos vartotojams. Alexander, Britton ir Jorissen (2005) teigimu finansinę atskaitomybę galima laikyti komunikacijos proceso dalimi, o ši komunikacija tarp informaciją ruošiančių ir informacija besinaudojančių pusių turi didelę įtaką vartotojų priimamiems ekonominiams sprendimams. Istoriškai susiklostė, jog apskaitos metodika ir finansinių ataskaitų sudarymas skirtingose šalyse vystėsi nepriklausomai, kas sąlygojo skirtingas šalių apskaitos praktikas, o tai savo ruožtu apsunkino šių ataskaitų informacijos suprantamumą ir palyginamumą (Alexander et al., 2005). Tai iššaukė poreikį suvienodinti skirtingą apskaitos praktiką pasauliniu mastu, todėl pradėta diskutuoti apie apskaitos harmonizavimą - procesą, kurio tikslas yra pagerinti apskaitos praktikų palyginamumą siekiant apibrėžti šių praktikų variacijos ribas (Nobes, Parker, 2004). Suvienodinant apskaitos praktiką siekiama pagerinti tarptautinių bendrovių valdymą ir sumažinti kapitalo sąnaudas, padidinti informacijos skaidrumų ir kokybę darant informaciją labiau palyginama, prisidėti prie geresnio finansų rinkų veikimo (Legenzova, 2016). Supratus, jog neišpildžius šios sąlygos sunkiai įmanomas efektyvus tarptautinis investavimas, skolinimasis kapitalo rinkose ir kitoks tarptautinis bendradarbiavimas, verslo bendruomenei ir Vyriausybėms pradėjus rodyti vis aktyvesnį susidomėjimą šiuo klausimu, buvo žengti pirmi žingsniai globalių - tarptautinių apskaitos standartų, kūrimo ir vystymo kelyje. Taip 1973 m. įkurtas Tarptautinių apskaitos standartų komitetas, kurį nuo 2001 m. pakeitė Tarptautinių apskaitos standartų valdyba, kūrę ir tobulinę tarptautinius apskaitos standartus (TAS), o vėliau - tarptautinius finansinės atskaitomybės standartus (TFAS), kuriuose apibrėžti ne galimi apskaitos metodai (alternatyvos), o apskaitos principai bei reikalavimai apskaitos metodams, kurie geriau atspindėtų įmonės ekonominę būklę ir veiklos rezultatus (Barth, Landsman ir Lang, 2008).

Lietuvoje privalomas TFAS taikymas vertybinių popierių biržose listinguojamoms bendrovėms įsigaliojo nuo 2005 m., tačiau anot Legenzovos ir Čepinskio (2007) Lietuvos įmonės apskaitos tvarkymui ir finansinių ataskaitų sudarymui TFAS pradėjo taikyti jau anksčiau: iš 32 tyrimo imtį sudarančių įmonių sąrašo 13 bendrovių TFAS taikė jau 2002 m., o 2003 m. šis skaičius išaugo iki 17. Taikant TFAS sumažėja informacijos asimetrija tarp savininkų ir vadovų, finansų rinkose sukuriama daugiau skaidrumo, investuotojams suteikiama tikslesnė informacija apie įmonių profilius (Beke, 2010). Brown (2011) teigimu, TFAS taikymas pašalina tarpvalstybinio investavimo kliūtis, padidina finansinių ataskaitų patikimumą, skaidrumą ir palyginamumą, padidina rinkos efektyvumą, sumažina kapitalo kainą, pasidalijama apskaitos standartų nustatymo ir jų laikymosi užtikrinimo sąnaudomis. Tačiau besikeičiančios ekonominės sąlygos, naujų veiklos formų ir būdų, naujų sandorių tipų atsiradimas sąlygoja apskaitos standartų tobulinimo bei atnaujinimo, kaip nenutrūkstamo proceso poreikį: peržiūrėti jau išleistus standartus, dalį keisti, papildyti, o dalies – atsisakyti, taip pat kurti naujus. Tokie pasikeitimai reikalauja ir šių pokyčių įtakos įmonių finansiniams rodikliams įvertinimo. Nors tarptautinių finansinės atskaitomybės standartų tobulinimas yra nuolatinis procesas, tačiau pastaraisiais metais įvyko keletas esminių pasikeitimų: 2018–2019 metais įsigaliojo trys nauji svarbūs tarptautiniai finansinės atskaitomybės standartai: 9‑asis TFAS „Finansinės priemonės“, 15-asis TFAS „Pajamos iš sutarčių su klientais“ ir 16‑asis TFAS „Nuoma“.

9-uoju TFAS siekta tobulinti informacijos apie finansines priemones pateikimą finansinėse ataskaitose sprendžiant problemas, iškilusias per pasaulinę finansų krizę. Esmine problema buvo įvardijami atidėjiniai blogoms skoloms, kurie, sudaryti taikant bankų naudojamus patirtų nuostolių apskaitos modelius, dažnu atveju būdavo nepakankamo dydžio ir sudaromi per vėlai (Europos centrinis bankas, 2017). Reaguojant į rekomendacijas pereiti prie labiau į ateitį orientuotų tikėtinų finansinio turto nuostolių pripažinimo modelio, buvo parengtas naujas finansinių priemonių apskaitos standartas, kuriuo siekiama, jog sudarant finansines ataskaitas būtų orientuojamasi į įvykius ateityje. Šie reikalavimai įpareigoja įmones įvertinti galimų nuostolių dėl neapmokėtos kliento skolos ateityje tikimybę, kai kliento kredito kokybė yra visiškai gera. Tokiu būdu keičiama finansinio turto nuvertėjimo apskaitos politika ir pereinama nuo modelio, kuriame skolos nuvertėjimas pripažįstamas tik tada, kai atsiranda turto nuvertėjimo požymių prie tikimybėmis pagrįstų galimų finansinio turto nuvertėjimo nuostolių vertinimo: nustatytas trijų etapų tikėtinų kredito nuostolių (TKN) modelis, grindžiamas finansinio turto kredito kokybės pokyčiu nuo pirminio pripažinimo momento numatant procedūrinius supaprastinimus lizingo ir prekybos gautinoms sumoms. Pagal naująjį 9-ąjį TFAS finansinis turtas skirstomas pagal sutartinių pinigų srautų charakteristikas ir verslo modelį, pagal kurį šis turtas valdomas. Atitinkamai vėlesniam vertinimui ir apskaitai taikomi amortizuotos savikainos, tikrosios vertės nepaveikiant pelno ar nuostolių, arba tikrosios vertės, kurios pokyčiai pripažįstami pelnu arba nuostoliais, būdai. Įterptosios išvestinės finansinės priemonės nebeatskiriamos nuo finansinio turto, tačiau į jas atsižvelgiama vertinant, ar vykdomas tik pagrindinės paskolos sumos ir palūkanų mokėjimo reikalavimas. Investicijos į nuosavybės priemones visada vertinamos tikrąja verte, tačiau vadovybė gali priimti neatšaukiamą sprendimą pripažinti tikrosios vertės pasikeitimą kitomis bendrosiomis pajamomis, jeigu priemonė nėra skirta parduoti. Visgi jeigu nuosavybės priemonė klasifikuojama kaip skirta parduoti, tikrosios vertės pasikeitimas pripažįstamas pelnu ar nuostoliais. Ūkio subjektai kitose bendrose pajamose taip pat turės pateikti kredito rizikos, iškylančios dėl finansinių įsipareigojimų, klasifikuojamų kaip vertinamų tikrąją verte, tikrosios vertės pasikeitimą pripažįstant pelnu ar nuostoliais, pokyčių poveikį (IFRS 9 – Financial Instruments). Pakeisti ir apsidraudimo sandorių apskaitos reikalavimai siekiant juos labiau suderinti su rizikos valdymu, numatant galimybę laikinai pasirinkti taikyti 9-ojo TFAS apsidraudimo sandorių apskaitos reikalavimus arba ir toliau taikyti 39-ąjį TAS visoms apsidraudimo priemonėms, nes 9-asis TFAS šiuo metu neapima makro apsidraudimo sandorių apskaitos. Remiantis Didžiojo ketverto atliktomis 9-ojo TFAS pokyčių analizėmis, tikėtina, jog naujasis standartas turės įtakos įmonių nuosavam kapitalui.

15-uoju TFAS siekiama pasauliniu mastu gerinti informacijos apie pajamas pateikimą finansinėse ataskaitose bei padidinti finansinių ataskaitų palyginamumą. Šio standarto nuostatas įmonės turi taikyti visoms sutartims su klientais, išskyrus standartu nustatytas išimtis. 15- uoju TFAS nustatytas penkių žingsnių pajamų pripažinimo modelis, pagal kurį identifikuojamas pajamų pripažinimo laikas ir suma bet kokio tipo ir trukmės produktų pardavimo bei paslaugų teikimo sandoriuose (IFRS 15 – Revenue from Contracts with Customers). Standartas pakeitė pajamų pripažinimą tam tikrose įmonėse, o tai Vaicekausko (2020) teigimu, turėjo reikšmingos įtakos tirtų 11 Lietuvos listinguojamų bendrovių finansinėms ataskaitoms: nustatyta reikšminga įtaka atidėtajam pelno mokesčiui, nepaskirstytajam pelnui, ilgalaikiam materialiajam turtui, trumpalaikiams įsipareigojimams.

16-uoju TFAS siekta tobulinti informacijos apie nuomos sutartis pateikimą finansinėse ataskaitose. Standarto tikslas – užtikrinti, kad nuomininkai ir nuomotojai informaciją pateiktų tokiu būdu, kuris geriausiai atspindėtų materialiojo turto nuomos sandorius. Dėl naujojo standarto įsigaliojimo nuomotojų apskaita iš esmės liko nepakitusi, tuo tarpu standarto nuostatų įtaka nuomininkų finansinėms ataskaitoms turėtų būti reikšminga. Iki 2019 m. nuomininkai galėjo nuomą identifikuoti kaip finansinę ar veiklos nuomą, atsižvelgiant į sutarties sąlygas ir 17 –ame TAS „Nuoma“ nustatytus kriterijus, tuo tarpu naujai įsigaliojęs standartas apibrėžė naujas nuomos apskaitos taisykles nepriklausomai nuo nuomos tipo. Nuomininkai pagal 16 – ąjį TFAS turi taikyti finansinės nuomos modelį visoms nuomos sutartims, išskyrus trumpalaikę ir mažos vertės daiktų nuomą, t. y. pripažinti naudojimo teise valdomą turtą ir nuomos įsipareigojimą dabartine būsimų nuomos mokėjimų verte (IFRS 16 – Leases). PricewaterhouseCoopers International Limited (toliau – PwC), bendradarbiaudama kartu su Roterdamo vadybos mokykla 2016 m. atliko pasaulinį tyrimą, kuriuo buvo siekiama įvertinti būsimo 16-ojo TFAS „Nuoma“ poveikį pagrindiniams finansiniams ir veiklos rodikliams. Tirtos 3199 listinguojamų įmonių iš 51 šalies finansinės ataskaitos, rengtos pagal TFAS. Kaip matyti iš 4 lentelės, tyrimas atskleidė, jog naujojo standarto taikymas turėtų teigiamai paveikti įmonių EBITDA (augimo mediana siekė apie 13 proc.) ir neigiamai - įmonių skolas (augimo mediana siekė apie 22 proc.) bei sverto ir mokumo rodiklius (PwC A study on the impact..., 2016).

4 lentelė. Pagrindinės PwC ir Roterdamo vadybos mokyklos tyrimo išvados

Išvada |

Paaiškinimas |

Visų įmonių EBITDA išaugs. |

Imant visą tirtą populiaciją, augimo mediana būtų apie 13 proc., nes atsiras naudojimo teise valdomas turtas, kuris bus pateikiamas kaip ilgalaikis materialusis turtas finansinės būklės ataskaitoje, o bendrųjų pajamų ataskaitoje atitinkamai išaugs nusidėvėjimo sąnaudos. Nuomos sąnaudas pakeitus nusidėvėjimu, EBITDA rodikliui įtaka bus teigiama. |

Atitinkamai padidės visų įmonių įsipareigojimai balanse. |

Šio pokyčio mediana tyrimo rėmuose buvo apie 22%, tačiau daugiau nei pusei tirtų įmonių (53%) skolos finansinės būklės ataskaitoje galimai augs daugiau nei 25%. Skolos augimas bus reikšmingas ir tokios įtakos negalima ignoruoti. |

Naujojo standarto poveikis pramonės šakose labai skiriasi. Išskiriamos 6 pramonės šakos, kurios patirs didžiausią poveikį savo finansiniams ir veiklos rodikliams. |

Mažmeninė prekyba, avialinijos, profesinės paslaugos, sveikatos apsauga, tekstilė ir apranga bei didmeninė prekyba. Santykiniams rodikliams įtaka yra neigiama, t. y. didės sverto rodiklis ir kris mokumo rodiklis. Mažmeninės prekybos įmonėse skola vidutiniškai padvigubės. |

Šaltinis: sudaryta autorių remiantis PwC A study on the impact..., 2016.

Šiuolaikinio pasaulio dinamikos iššūkiai neišvengiamai daro įtaką verslo aplinkai, kuri tiesiogiai ar netiesiogiai daro įtaką įmonės veiklai. Verslo subjektai, norėdami išlaikyti konkurencingumą, turi žengti koja kojon su vykstančiais pokyčiais ir gebėti prie jų prisitaikyti. Tam, jog įmonių rengiamos finansinės ataskaitos parodytų tikrą ir teisingą vaizdą apie įmonių finansinę būklę, labai svarbu, jog apskaitos standartai, pagal kuriuos jos yra rengiamos, neatsiliktų ir pateisintų keliamus lūkesčius. Dėl to apskaitos standartų kaita yra neišvengiama - tai yra nuolatinis ir nenutrūkstantis procesas, o tarptautinių finansinės atskaitomybės standartų taikymo paplitimas pasaulyje puikiai iliustruoja pasiektą pažangą ir patvirtina jų teikiamą naudą, todėl jų pasikeitimų analizė bei įtakos įmonių finansiniams rodikliams įvertinimas išlieka aktualus tiek finansinių ataskaitų informacijos kokybės, tiek jų informacijos vartotojų informacinių poreikių kontekste.

2. TFAS pasikeitimų įtakos įmonių finansiniams rodikliams tyrimo metodika

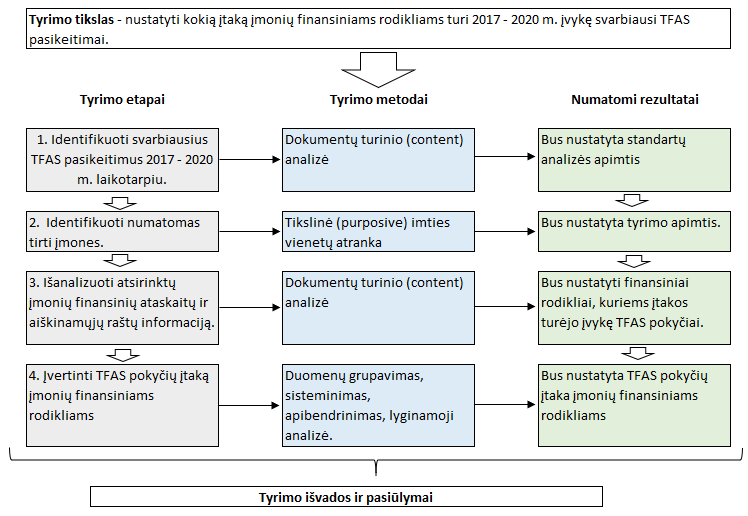

Vykstant nuolatiniams apskaitos standartų pokyčiams, svarbu ne tik tinkamai juos pritaikyti praktikoje, bet ir gebėti įvertinti šių pokyčių įtaką įmonių finansiniams rodikliams. Tyrimo uždaviniai ir etapai pateikti 1 paveiksle.

1 pav.

Empirinio tyrimo metodika

Šaltinis: sudaryta

autorių

Kaip nurodyta 1 paveiksle, pirmajame tyrimo etape buvo identifikuoti svarbiausi TFAS pasikeitimai, įvykę 2017 – 2020 metais. Identifikavus pasikeitimus, nustatyta standartų analizės apimtis, t. y. apibrėžta, kurių standartų pakeitimai šiuo laikotarpiu laikytini svarbiausiais ir todėl įtraukti į tyrimą. Analizuojamu laikotarpiu įvairūs galiojantys TAS ir TFAS buvo keičiami nuo 1 iki 3 kartų, tačiau ištyrus šių pakeitimų turinį nustatyta, kad jie neturėtų būti laikomi esminiais. Kur kas svarbesni pokyčiai yra susiję su naujų TFAS išleidimu (paskelbimu) bei jų įsigaliojimu. Naujų apskaitos standartų išleidimas įprastai indikuoja, jog iki tol derinti tam tikri pokyčiai pereina į kitą etapą, t. y. įgauna juridinę galią. Tuo pačiu įmonės, tvarkančios savo apskaitą pagal TFAS, yra įspėjamos, jog turėtų pradėti ruoštis artėjantiems pokyčiams – susipažinti su jais, siekiant sklandžiai pereiti prie naujų standartų, įvertinti būtinybę konsultuotis su specialistais, esant reikalui - adaptuoti apskaitos programas, arba įsidiegti naujus įrankius, padėsiančius tvarkyti apskaitą pagal naujus reikalavimus. Standartams įsigaliojus teorinis pasiruošimas virsta praktiniu įgyvendinimu ir peržengia įmonės ribas, t.y. tampa aktualūs visiems finansinių ataskaitų informacijos vartotojams. Analizuojamu laikotarpiu buvo išleisti keturi nauji apskaitos standartai:

- 9-asis TFAS „Finansinės priemonės“;

- 15-asis TFAS „Pajamos pagal sutartis su klientais“;

- 16-asis TFAS „Nuoma“;

- 17-asis TFAS „Draudimo sutartys“.

Nors 17-asis TFAS „Draudimo sutartys“ buvo išleistas 2017 m. gegužės mėn., tačiau jo privalomas taikymas buvo atidėtas iki 2023 m. sausio 1 d., todėl jis nebuvo įtrauktas į šio tyrimo apimtį. 9-asis TFAS „Finansinės priemonės“, kaip pilnas standartas, buvo išleistas 2014 m. liepos 24 d., tačiau įsigaliojo nuo 2018 m. sausio 1 d. ir pakeitė 39-ąjį TAS „Finansinės priemonės: pripažinimas ir vertinimas“. 9-asis TFAS nustato su finansiniu turtu ir finansiniais įsipareigojimais susijusios finansinės atskaitomybės principus, kurie bus svarbi ir naudinga informacija finansinių ataskaitų vartotojams, vertinant ūkio subjekto būsimų pinigų srautų sumas, laiką ir neapibrėžtumą. 15-asis TFAS „Pajamos pagal sutartis su klientais“ buvo išleistas 2014 m. ir turėjo įsigalioti nuo 2017 m. sausio 1 d., tačiau 2015 m. įsigaliojimo data buvo atidėta iki 2018 m. sausio 1 d. Šis standartas pakeitė 11-ąjį TAS „Statybų sutartys“ ir 18-ąjį TAS „Pajamos“. 15-asis TFAS nustato principus, kuriuos ūkio subjektas turi taikyti finansinių ataskaitų naudotojams, pranešdamas naudingą informaciją apie pajamų ir pinigų srautų, atsirandančių dėl sutarties su klientu, pobūdį, sumą, laiką ir neapibrėžtumą. 16-asis TFAS „Nuoma“ buvo išleistas 2016 m., įsigaliojo nuo 2019 m. sausio 1 d. ir nustato nuomos pripažinimo, vertinimo, pateikimo ir atskleidimo principus abiem sutarties šalim, t. y. tiekėjui (nuomotojui) ir klientui (nuomininkui).

Nustatant tyrimo apimtį ir identifikuojant tiriamas įmones taikyta tikslinė (angl. purposive) imties vienetų atranka, nes dėl išvadų generalizavimo savitumo kokybiniame tyrime neverta siekti tikimybinės, atsitiktinai sudarytos imties, bet priešingai – reikia pasirinkti tokius atvejus, kurie yra informatyvūs tiriamuoju požiūriu (Rupšienė, 2007). Tyrimui tikslingai parinktos tik įmonės, rengiančios finansines ataskaitas pagal TFAS bei veikusios analizuojamu laikotarpiu. Kadangi tyrimui reikalingi įmonių finansinių ataskaitų duomenys, o finansinių rodiklių pokyčiai itin svarbūs investuotojams priimant investicinius sprendimus, tyrimas apima tik Nasdaq Vilnius akcijų biržoje listinguojamas Lietuvos įmones, įtrauktas į Baltijos Oficialųjį, Baltijos Papildomąjį prekybos sąrašus bei Baltijos First North akcijų sąrašą. Tiriamuoju laikotarpiu Nasdaq Vilnius akcijų biržoje buvo listinguojamos 24 Lietuvos įmonės, kurios finansinę atskaitomybę rengė pagal TFAS (žr. 3 lentelę).

3 lentelė. Tiriamių įmonių pagrindinės charakteristikos

Įmonė |

Sektorius |

Akcijų įtraukimo į prekybos sąrašą data |

AB „Amber Grid“ |

Energija |

2013 m. rugpjūčio 1 d. |

APB „Apranga“ |

Mažmeninė prekyba |

2005 m. spalio 24 d. |

AB „AUGA group“ |

Maistas, gėrimai, tabakas |

2008 m. balandžio 2 d. |

AB „Grigeo“ |

Pagrindiniai ištekliai |

1994 m. vasario 2 d. |

AB „Ignitis grupė“ |

Komunalinės paslaugos |

2020 m. spalio 7 d. |

AB „Invalda INVL“ |

Finansinės paslaugos |

1995 m. gruodžio 19 d. |

AB „INVL Baltic Farmland“ |

Nekilnojamasis turtas |

2014 m. birželio 4 d. |

SUTNTIB „INVL Baltic Real Estate“ |

Nekilnojamasis turtas |

2014 m. birželio 4 d. |

UTIB „INVL Technology“ |

Finansinės paslaugos |

2014 m. birželio 4 d. |

AB „Kauno energija“ |

Komunalinės paslaugos |

1998 m. gruodžio 28 d. |

AB „Klaipėdos nafta“ |

Pramoninės prekės ir paslaugos |

1996 m. sausio 16 d. |

AB „Linas“ |

Pagrindiniai ištekliai |

1993 m. lapkričio 9 d. |

AB „Linas Agro Group“ |

Maistas, gėrimai ir tabakas |

2010 m. vasario 17 d. |

AB „LITGRID“ |

Komunalinės paslaugos |

2010 m. gruodžio 22 d. |

AB „Panevėžio statybos trestas“ |

Statyba ir medžiagos |

1997 m. balandžio 14 d. |

AB „Pieno žvaigždės“ |

Maistas, gėrimai ir tabakas |

1999 m. sausio 11 d. |

AB „Rokiškio sūris“ |

Maistas, gėrimai ir tabakas |

1995 m. liepos 25 d. |

AB Šiaulių bankas |

Bankai |

1994 m. lapkričio 29 d. |

AB „Snaigė“ |

Vartojimo prekės ir paslaugos |

1995 m. liepos 11 d. |

AB „Telia Lietuva“ |

Telekomunikacijos |

2000 m. birželio 12 d. |

AB „Utenos trikotažas“ |

Vartojimo prekės ir paslaugos |

1997 m. rugsėjo 29 d. |

AB „Vilkyškių pieninė“ |

Maistas, gėrimai ir tabakas |

2006 m. gegužės 17 d. |

AB „Vilniaus baldai“ |

Vartojimo prekės ir paslaugos“ |

2000 m. birželio 5 d. |

AB „Žemaitijos pienas“ |

Maistas, gėrimai ir tabakas |

1997 m. spalio 13 d. |

Šaltinis: sudaryta autorių, remiantis Nasdaq Vilnius akcijų biržos emitentų sąrašo duomenimis

Analizuojant pasirinktų įmonių finansinių ataskaitų ir aiškinamųjų raštų informaciją siekiama išsiaiškinti, kokie finansiniai rodikliai buvo paveikti TFAS pokyčių, remiantis ir jau atliktais empiriniais pasauliniais tyrimais bei įžvalgomis atlikus apskaitos standartų analizę.

Remiantis atliktų tyrimų rezultatais, standartų pokyčių paveikti finansiniai rodikliai identifikuojami pagal atsirinktų įmonių aiškinamųjų raštų atskleidimų informaciją, įvertinant absoliutinius rodiklių pokyčius ir, atsižvelgiant į gautus rezultatus, vertinant įtaką atitinkamiems santykiniams rodikliams.

Paskutiniajame tyrimo etape vertinama TFAS pokyčių įtaką įmonių finansiniams rodikliams, atsižvelgiant į kitų etapų metu atliktų tyrimų rezultatus. Analizuojant įmonių finansinių ataskaitų informaciją didžiausias dėmesys skiriamas atitinkamų aiškinamojo rašto atskleidimų analizei, bendrųjų pajamų ir finansinės būklės bei nuosavo kapitalo pokyčių ataskaitų peržiūroms. Įtaka vertinama analizuojant, ar įmonės savo aiškinamojo rašto atskleidime įvardino ją kaip „reikšmingą“ ar „nereikšmingą“, taip pat vertinant, kokią santykinę įtaką procentais turėjo naujų standartų pokyčiai pagrindiniams įmonių finansinių ataskaitų straipsniams. Vertinimas atliekamas pagal įmonių veiklos rūšis, siekiant nustatyti, ar vienodai pasireiškė naujųjų standartų poveikio dėsningumas konkrečioms veiklos rūšims.

3. Tyrimo rezultatai

9-ąjį TFAS ūkio subjektai turi taikyti metiniams ataskaitiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. arba vėliau. Taip pat leidžiama standartą taikyti anksčiau. Tiriamos įmonės galimybe standartą taikyti anksčiau nepasinaudojo, jis buvo taikomas nuo 2018 m. sausio 1 d. (dvi įmonės, kurių finansiniai metai nesutampa su kalendoriniais, standartą taikė nuo finansinių metų pradžios). 9-ajį TFAS įmonės galėjo taikyti retrospektyviai arba modifikuotai retrospektyviai, t. y. pasinaudoti standarte numatytomis išimtimis. Taikant modifikuotą retrospektyvinį būdą, lyginamoji finansinių ataskaitų informacija nėra taisoma, tačiau privaloma apskaičiuoti standarto taikymo įtaką, kuri turėtų būti įtraukiama į nepaskirstytąjį pelną. Nors šis būdas užtikrina prastesnį duomenų palyginamumą, daugelis įmonių (20 iš 24) rinkosi būtent jį, likusios įmonės neatskleidė, kokiu būdu pritaikė 9-ąjį TFAS.

Standarto įtaka įmonių finansiniams rodikliams vertinta analizuojant, ar įmonės savo aiškinamuosiuose raštuose įtaką įvardino kaip „reikšmingą“, ar „nereikšmingą“. Tais atvejais, kai aiškinamųjų raštų atskleidimuose konkretus įvardinimas nepateikiamas, poveikis vertinamas, atsižvelgiant į santykinę įtaką procentais pagrindiniams įmonių finansinių ataskaitų straipsniams. Didžioji dalis įmonių (14) nurodė, kad 9-ojo TFAS taikymas turėjo įtakos, tačiau ji buvo nereikšminga. Beveik trečdalis (7) įmonių nurodė, jog standartas apskritai neturėjo įtakos jų finansinėms ataskaitoms. Dvi įmonės neatskleidė standarto taikymo įtakos ir tik viena įmonė – AB Šiaulių bankas, įtaką įvardino kaip reikšmingą. Toks pasiskirstymas parodo, jog naujasis standartas reikšmingai paveikė tik labai mažą dalį įmonių.

Analizuojant 15 įmonių, kurios aiškinamojo rašto atskleidimuose nurodė, kad naujasis standartas turėjo įtakos jų finansinėms ataskaitoms, ši įtaka buvo įvertinta kiekybiškai – kiek absoliutine ir procentine išraiška pasikeitė finansinių ataskaitų straipsniai. Nustatyta, jog dešimčiai įmonių standarto įtaka buvo nekiekybinė, t. y. susijusi su finansinio turto klasifikavimo, finansinio turto vertės sumažėjimo nuostolių apskaitos (taikomas naujasis prognozuojamų tikėtinų kredito nuostolių (ECL) metodas) pasikeitimais. 9-asis TFAS kiekybinės įtakos turėjo tik penkioms iš analizuotų įmonių (žr. 5 lentelę).

5 lentelė. 9-ojo TFAS įtaka absoliutiniams finansiniams rodikliams

Eil. Nr. |

Įmonė |

Įtakos aprašymas |

Kiekybinė įtaka (absoliutine išraiška, tūkst. Eur) |

Kiekybinė įtaka (santykinė išraiška proc. nuo straipsnio) |

1 |

AUGA group |

Nereikšminga. Atliktas koregavimas, susijęs su atidėjinių prekybos ir ilgalaikių sumų vertės sumažėjimo nuostoliams pakartotiniu vertinimu. |

- 199 tūkst. Eur ilgalaikės gautinos sumos; + 44 tūkst. Eur trumpalaikės gautinos sumos; - 155 tūkst. Eur nepaskirstytas pelnas. |

- 5,69 proc. ilgalaikių gautinų sumų; + 0,41 proc. trumpalaikių gautinų sumų; - 0,90 proc. nepaskirstyto pelno. |

2 |

Ignitis grupė |

Nereikšminga. Perskaičiuotas gautinų sumų vertės sumažėjimas |

- 471 tūkst. Eur prekybos gautinos sumos; - 453 tūkst. Eur nepaskirstytas pelnas; -18 tūkst. Eur nekontroliuojama dalis |

- 0,42 proc. prekybos gautinų sumų; + 3,31 proc. nepaskirstytų nuostolių; - 0,04 proc. nekontroliuojama dalis |

3 |

Linas Agro Group |

Nereikšminga. pripažintas papildomas vertės sumažėjimas prekybos gautinoms skoloms. |

- 8 tūkst. Eur iš pirkėjų gautinos sumos; - 8 tūkst. Eur nepaskirstytas pelnas. |

- 0,01 proc. iš pirkėjų gautinų sumų; - 0,01 proc. nepaskirstyto pelno. |

4 |

Panevėžio statybos trestas |

Nereikšminga. 39-ojo TAS patirtų nuostolių metodas pakeistas prognozuojamų tikėtinų kredito nuostolių metodu. |

- 83 tūkst. Eur prekybos gautinos sumos. |

- 0,83 proc. prekybos gautinų sumų. |

5 |

Šiaulių bankas |

Reikšminga. |

- 898 tūkst. Eur finansinių priemonių perkainojimo rezervas; - 8.194 tūkst. Eur nepaskirstytas pelnas. |

- 169,43 proc. finansinių priemonių perkainojimo rezervas; - 11,68 proc. nepaskirstyto pelno. |

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Atsižvelgiant į nustatytus gautinų sumų, finansinių priemonių perkainojimo rezervo ir nepaskirstytojo pelno pokyčius, apskaičiuojama 9‑ojo TFAS taikymo įtaka paveiktiems rodikliams (žr. 6 lentelę). Į 6 lentelę neįtraukti tie atvejai, kai įtaka nebuvo nustatyta.

6 lentelė. 9-ojo TFAS įtaka santykiniams finansiniams rodikliams

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

||

Absoliutine išraiška |

Santykine išraiška, proc. |

|||||

ROA |

AUGA group |

0,03376 |

0,03380 |

0,00004 |

0,10% |

|

Ignitis grupė |

0,03733 |

0,03734 |

0,00001 |

0,02% |

||

Panevėžio statybos trestas |

0,01262 |

0,01263 |

0,00002 |

0,14% |

||

Įsiskolinimo koeficientas |

AUGA group |

0,46808 |

0,46857 |

0,00049 |

0,10% |

|

Ignitis grupė |

0,46364 |

0,46372 |

0,00009 |

0,02% |

||

Panevėžio statybos trestas |

0,35285 |

0,35334 |

0,00049 |

0,14% |

||

ROE |

AUGA group |

0,06347 |

0,06359 |

0,00012 |

0,20% |

|

Ignitis grupė |

0,06961 |

0,06963 |

0,00002 |

0,04% |

||

Šiaulių bankas |

0,15300 |

0,15993 |

0,00692 |

4,53% |

||

Finansinio sverto koeficientas |

AUGA group |

0,53192 |

0,53143 |

-0,00049 |

-0,09% |

|

Ignitis grupė |

0,53636 |

0,53628 |

-0,00009 |

-0,02% |

||

Panevėžio statybos trestas |

0,64715 |

0,64806 |

0,00090 |

0,14% |

||

Šiaulių bankas |

0,10340 |

0,09892 |

-0,00448 |

-4,33% |

||

Įsipareigojimų ir nuosavo kapitalo santykis |

AUGA group |

0,88000 |

0,88173 |

0,00173 |

0,20% |

|

Ignitis grupė |

0,86441 |

0,86471 |

0,00030 |

0,04% |

||

Šiaulių bankas |

8,67140 |

9,06387 |

0,39247 |

4,53% |

||

Rinkos ir balansinės vertės santykis |

AUGA group |

1299,80518 |

1302,35996 |

2,55478 |

0,20% |

|

Ignitis grupė |

- |

- |

- |

- |

||

Šiaulių bankas |

1404,14824 |

1467,69992 |

63,55168 |

4,53% |

||

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Kaip matyti 6 lentelėje, reikšminga įtaka nustatyta tik AB Šiaulių bankas grupės atveju. Dėl naujojo standarto taikymo įtakos padidėjo grupės nuosavo kapitalo pelningumo rodiklis, įsipareigojimų ir nuosavo kapitalo santykis bei rinkos ir balansinės vertės santykis (4,53 proc.), kai tuo tarpu finansinio sverto koeficientas sumažėjo 4,33 proc.

15-asis TFAS galioja metiniams ataskaitiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. arba vėliau, tačiau numatyta galimybė standartą taikyti anksčiau. Tiriamos įmonės šia galimybe nepasinaudojo, standartas buvo taikomas nuo 2018 m. sausio 1 d. Numatyta, kad ūkio subjektas standartą turi taikyti pasinaudodamas vienu iš dviejų būdų: retrospektyviai arba modifikuotai retrospektyviai. Didžioji dalis įmonių (14) rinkosi paprastesnį – modifikuotą retrospektyvinį – būdą, tačiau net devynios įmonės neatskleidė, kokiu būdu pritaikė 15-ąjį TFAS, nors tai atskleisti privaloma. Tik viena įmonė standartą taikė naudodama retrospektyvinį būdą. Septyniolika (71 %) analizuotų įmonių nurodė, kad 15-ojo TFAS taikymas neturėjo reikšmingos įtakos. Įmonių, kurios įtaką įvardino kaip reikšmingą ir tų, kurios teigė, kad standarto taikymas apskritai neturėjo įtakos jų finansinėms ataskaitoms, skaičius pasiskirstė tolygiai – po keturias įmones (po 12,5 %), tačiau vienos įmonės atskleidimai buvo nepilni. Toks pasiskirstymas parodo, kad naujasis standartas reikšmingai paveikė ganėtinai mažą dalį - kas šeštą įmonę.

Analizuojant dvidešimties įmonių, kurios savo aiškinamojo rašto atskleidimuose nurodė, kad 15-asis TFAS turėjo įtakos jų finansinėms ataskaitoms, duomenis, įtaka vertinta kiekybiškai. Nustatyta, kad dvylikai įmonių naujojo standarto įtaka buvo nekiekybinė, susijusi su papildomų atskleidimų pateikimu, klasifikavimo pasikeitimais ir pan. 7 lentelėje pateikiami apibendrinti rezultatai apie aštuonias įmones, kurioms 15-asis TFAS turėjo kiekybinės įtakos.

7 lentelė. 15-ojo TFAS įtaka absoliutiniams finansiniams rodikliams

Eil. Nr. |

Įmonė |

Įtakos aprašymas |

Kiekybinė įtaka (absoliutine išraiška, tūkst. Eur) |

Kiekybinė įtaka (santykinė išraiška proc. nuo straipsnio) |

1 |

Amber Grid |

Nereikšminga. |

+ 1.467 tūkst. Eur nepaskirstytasis pelnas. |

- 6,79 proc. nepaskirstytų nuostolių. |

2 |

Grigeo |

Nereikšminga. |

- 836.258 tūkst. Eur pardavimo pajamos; - 836.258 tūkst. Eur pardavimo savikaina. |

- 0,58 proc. pardavimo pajamų; - 0,74 proc. pardavimo savikainos. |

3 |

Ignitis grupė |

Reikšminga |

- 10.356 tūkst. Eur ilgalaikis materialusis turtas; + 10.997 tūkst. Eur atidėtojo pelno mokesčio turtas; - 59.194 tūkst. Eur nepaskirstytasis pelnas; - 3.127 nekontroliuojanti dalis; + 5.242 tūkst. Eur ateinančių laikotarpių pajamos; - 5.242 tūkst. Eur kitos trumpalaikės mokėtinos sumos ir įsipareigojimai; + 16.760 tūkst. Eur pajamos pagal sutartis su klientais; - 16.760 tūkst. Eur kitos pajamos. |

- 0,59 proc. ilgalaikio materialiojo turto; + 155,24 proc. atidėtojo pelno mokesčio turto; + 431,88 proc. nepaskirstytojo nuostolio; - 6,83 proc. nekontroliuojančios dalies; - 4,57 proc. kitų trumpalaikių mokėtinų sumų ir įsipareigojimų; + 1,57 proc. pajamų pagal sutartis su klientais; - 46,08 proc. kitų pajamų. |

4 |

Invalda INVL |

Reikšminga. |

+ 1.211 tūkst. Eur ilgalaikis nematerialusis ir sutarčių su klientais sudarymo išlaidų turtas; - 181 tūkst. Eur atidėtojo pelno mokesčio turtas; + 1.030 tūkst. Eur nepaskirstytasis pelnas. |

+ 34,46 proc. ilgalaikio nematerialiojo ir sutarčių su klientais sudarymo išlaidų turto; - 28,96 proc. atidėtojo pelno mokesčio turto; + 2,30 proc. nepaskirstytojo pelno. |

5 |

Linas Agro Group |

Nereikšminga. |

- 40 tūkst. Eur nepaskirstytas pelnas. |

- 0,04 proc. nepaskirstyto pelno. |

6 |

Pieno žvaigždės |

Nereikšminga. |

- 1.572 tūkst. Eur pajamos; - 1.572 tūkst. Eur sąnaudos. |

- 0,92 proc. pajamų; - 0,93 proc. sąnaudų. |

7 |

Utenos trikotažas |

Reikšminga. |

+ 367 tūkst. Eur nepaskirstytasis pelnas. |

+ 69,51 proc. nepaskirstytojo pelno. |

8 |

Vilniaus baldai |

Nereikšminga. |

- 1.791 tūkst. Eur pajamos. |

- 2,58 proc. pajamų. |

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Reikšmingiausią įtaką 15-ojo TFAS taikymas turėjo AB „Ignitis grupė“, kurioje pasikeitė naujų vartotojų prijungimo mokesčių pripažinimas pajamos. Šie pokyčiai daugiausiai įtakos turėjo grupės nepaskirstytajam nuostoliui ir atidėtajam pelno mokesčio turtui. Panaši situacija stebima ir AB „Invalda INVL“ grupės atveju, kurioje dėl 15-ojo TFAS reikalavimų pasikeitė komisinių tarpininkams sąnaudų, susijusių su pensijų fondų platinimu, pripažinimas ir vertinimas. AB „Utenos trikotažas“ dėl 15-ojo TFAS taikymo pasikeitė eksportuojamų gaminių pardavimo pajamų pripažinimas: pripažinimas „tam tikru momentu“ pakeistas į „per laikotarpį“. Atsižvelgiant į tai, jog naujojo standarto taikymas paveikė nuosavo kapitalo, turto, įsipareigojimų ir pardavimo pajamų straipsnius 8 lentelėje įvertinta 15-ojo TFAS taikymo įtaka santykiniams rodikliams.

8 lentelė. 15-ojo TFAS įtaka santykiniams finansiniams rodikliams

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

|

Absoliutine išraiška |

Santykine išraiška, proc. |

||||

ROE |

Ignitis |

0,070 |

0,073 |

0,003 |

4,86% |

Invalda INVL |

0,177 |

0,174 |

-0,003 |

-1,58% |

|

Utenos trikotažas |

0,040 |

0,039 |

-0,002 |

-4,70% |

|

Finansinio sverto koeficientas |

Ignitis |

2,744 |

2,614 |

-0,131 |

-4,76% |

Invalda INVL |

0,955 |

0,956 |

0,001 |

0,07% |

|

Utenos trikotažas |

0,424 |

0,445 |

0,021 |

4,94% |

|

Įsipareigojimų ir nuosavo kapitalo santykis |

Ignitis |

0,864 |

0,902 |

0,038 |

4,39% |

Invalda INVL |

0,047 |

0,047 |

-0,001 |

-1,58% |

|

Utenos trikotažas |

1,361 |

1,297 |

-0,064 |

-4,70% |

|

Turto grąža |

Ignitis |

0,191 |

0,191 |

0,000 |

-0,13% |

Invalda INVL |

0,169 |

0,166 |

-0,003 |

-1,51% |

|

Utenos trikotažas |

- |

- |

- |

- |

|

Turto apyvartumas |

Ignitis |

2,174 |

2,205 |

0,031 |

1,44% |

Invalda INVL |

0,106 |

0,104 |

-0,002 |

-1,51% |

|

Utenos trikotažas |

- |

- |

- |

- |

|

Rinkos ir balansinės vertės santykis |

Ignitis |

- |

- |

- |

- |

Invalda INVL |

982,714 |

967,148 |

-15,566 |

-1,58% |

|

Utenos trikotažas |

1214,073 |

1156,972 |

-57,102 |

-4,70% |

|

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Tarp AB „Ignitis grupė“ ir likusių dviejų įmonių matoma skirtingos krypties įtaka: „Ignitis“ atveju, pradėjus pajamas pripažinti per laikotarpį, buvo ženkliai sumažintas nepaskirstytasis pelnas, dėl ko nuosavas kapitalas sumažėjo, tuo tarpu „Invalda INVL“ grupės ir AB „Utenos trikotažas“ nuosavas kapitalas padidėjo.

Naujuoju 16-uoju TFAS siekiama tobulinti informacijos apie nuomos sutartis pateikimą finansinėse ataskaitose. Standarto tikslas – užtikrinti, kad nuomininkai ir nuomotojai informaciją pateiktų tokiu būdu, kuris geriausiai atspindėtų nuomos sandorius. Dėl naujojo standarto įsigaliojimo nuomotojų apskaita iš esmės lieka nepakitusi. Tuo tarpu nuomininkams šis pokytis reikšmingas: jei iki 2019 m. įmonės galėjo pačios pasirinkti, kokį nuomos apskaitos būdą naudoti, priklausomai nuo nuomos tipo (finansinė ar veiklos nuoma) bei nusistovėjusios apskaitos praktikos, tai naujai įsigaliojęs standartas apibrėžė naujas nuomos apskaitos taisykles nepriklausomai nuo nuomos tipo ir buvusių finansinės nuomos kriterijų.

16-ąjį TFAS ūkio subjektai turi taikyti 2019 m. sausio 1 d. ar vėliau prasidedantiems metiniams ataskaitiniams laikotarpiams. Tiems ūkio subjektams, kurie šio standarto taikymo pirmą kartą dieną, arba anksčiau, taiko 15-ąjį TFAS „Pajamos pagal sutartis su klientais“, leidžiama standartą taikyti anksčiau. Viso tiriamos įmonės šio standarto anksčiau netaikė. Standarte numatyta, kad nuomininkai standartą savo nuomai turi taikyti vienu iš dviejų būdų: retrospektyviai (kiekvienam ankstesniam pateiktam ataskaitiniam laikotarpiui taikant 8-ąjį TAS „Apskaitos politika, apskaitinių įvertinimų keitimas ir klaidos“) arba modifikuotai retrospektyviai (pripažįstant sukauptą standarto taikymo pirmą kartą poveikį taikymo pirmą kartą datą). Tarp analizuojamų įmonių, kurios savo aiškinamųjų raštų atskleidimuose nurodė pasirinktą taikymo būdą, nebuvo tokių, kurios naująjį standartą būtų taikiusios retrospektyviai. Devyniolika įmonių (79 %) pasirinko modifikuotą retrospektyvinį būdą, penkios įmonės (21 %) neatskleidė, kokiu būdu pritaikė 16-ąjį TFAS.

Trylika įmonių (54 %) savo aiškinamųjų raštų atskleidimuose nepateikė arba aiškiai neįvardino įtakos kaip „reikšmingos“ ar „nereikšmingos“, tačiau vienuolika jų pateikė atskleidimus. Šešios įmonės (25 %) įtaką įvardino kaip reikšmingą, trys (13 %) – kaip nereikšmingą ir dvi (8%) nurodė, kad standartas neturėjo įtakos jų finansinėms ataskaitoms. Nustatyta, jog trims įmonėms 16-asis TFAS neturėjo kiekybinės įtakos (įmonės nurodė, kad įtaka nereikšminga). 9 lentelėje pateikiami apibendrinti penkiolikos įmonių, kurioms standarto taikymas turėjo kiekybinės įtakos, rezultatai (į šią lentelę neįtrauktos dvi įmonės, turėjusios subnuomos sutartis, kurių rezultatai pateikti atskirai). Pagal turimas nuomos sutartis pripažintas naudojimo teise valdomas turtas ir įsipareigojimai finansinės būklės ataskaitoje pateikiami atskirai nuo kito turto ir įsipareigojimų (su tam tikromis išimtimis).

9 lentelė. 16-ojo TFAS įtaka absoliutiniams finansiniams rodikliams

Eil. Nr. |

Įmonė |

Kiekybinė įtaka (absoliutine išraiška, tūkst. Eur) |

Kiekybinė įtaka (santykinė išraiška proc. nuo straipsnio) |

1 |

Amber Grid |

+ 2.027 tūkst. Eur naudojimo teise valdomas turtas; + 2.027 tūkst. Eur nuomos įsipareigojimai. |

+ 0,98 proc. ilgalaikio turto; + 1,77 proc. įsipareigojimų. |

2 |

Apranga |

+ 60.770 tūkst. Eur naudojimo teise valdomas turtas; - 270 tūkst. Eur nepaskirstytasis pelnas; + 61.040 tūkst. Eur nuomos įsipareigojimai. |

+ 232,27 proc. ilgalaikio turto; + 273,24 proc. įsipareigojimų; - 0,69 proc. nepaskirstytojo pelno. |

3 |

AUGA group |

+ 41.407 tūkst. Eur nekilnojamasis turtas, įranga ir įrengimai; - 2.401 tūkst. Eur nematerialusis turtas; + 39.006 tūkst. Eur nuomos įsipareigojimai. |

+ 34,85 proc. ilgalaikio turto; + 48,65 proc. įsipareigojimų. |

4 |

Grigeo |

+ 2.997.146 tūkst. Eur naudojimo teise valdomas turtas; + 2.997.146 tūkst. Eur nuomos įsipareigojimai. |

+ 3,63 proc. ilgalaikio turto; + 6,18 proc. įsipareigojimų. |

5 |

Ignitis grupė |

- 35.969 tūkst. Eur ilgalaikis materialusis turtas; + 50.535 tūkst. Eur naudojimo teise valdomas turtas; + 14.566 tūkst. Eur nuomos įsipareigojimai. |

+ 0,60 proc. ilgalaikio turto; + 0,94 proc. įsipareigojimų. |

6 |

Invalda INVL |

+ 1.510 tūkst. Eur naudojimo teise valdomas turtas; + 1.510 tūkst. Eur nuomos įsipareigojimai. |

+ 2,59 proc. ilgalaikio turto; + 23,35 proc. įsipareigojimų. |

7 |

Kauno energija |

+ 1.070 tūkst. Eur naudojimo teise valdomas turtas; + 1.070 tūkst. Eur nuomos įsipareigojimai. |

+ 0,85 proc. ilgalaikio turto; + 1,84 proc. įsipareigojimų. |

8 |

Klaipėdos nafta |

+ 280.035 tūkst. Eur naudojimo teise valdomas turtas; + 280.035 tūkst. Eur nuomos įsipareigojimai. |

+ 138,31 proc. ilgalaikio turto; + 286,81 proc. įsipareigojimų. |

9 |

Linas Agro Group |

+ 19.249 tūkst. Eur ilgalaikis materialusis turtas; + 19.249 tūkst. Eur nuomos įsipareigojimai. |

+ 12,92 proc. ilgalaikio turto; + 8,58 proc. įsipareigojimų. |

10 |

LITGRID |

+ 5.867 tūkst. Eur naudojimo teise valdomas turtas; + 5.867 tūkst. Eur nuomos įsipareigojimai. |

+ 1,76 proc. ilgalaikio turto; + 1,93 proc. įsipareigojimų. |

11 |

Pieno žvaigždės |

+ 916 tūkst. Eur naudojimo teise valdomas turtas; + 916 tūkst. Eur nuomos įsipareigojimai. |

+ 2,08 proc. ilgalaikio turto; + 12,39 proc. įsipareigojimų. |

12 |

Šiaulių bankas |

+ 3.564 tūkst. Eur turto naudojimo teisių turtas; + 3.625 tūkst. Eur nuomos įsipareigojimai; - 61 tūkst. Eur nepaskirstytas pelnas. |

+ 41,30 proc. ilgalaikio materialiojo turto; + 0,18 proc. įsipareigojimų; - 0,07 proc. nepaskirstytojo pelno. |

13 |

Utenos trikotažas |

+ 321 tūkst. Eur naudojimo teise valdomas turtas; + 321 tūkst. Eur nuomos įsipareigojimai. |

+ 3,05 proc. ilgalaikio turto; + 2,90 proc. įsipareigojimų. |

14 |

Vilniaus baldai |

+ 1.124 tūkst. Eur ilgalaikė nuoma; + 1.124 tūkst. Eur nuomos įsipareigojimai. |

+ 2,44 proc. ilgalaikio turto; + 2,93 proc. įsipareigojimų. |

15 |

Žemaitijos pienas |

+ 641 tūkst. Eur naudojimo teise valdomas turtas; +641 tūkst. Eur nuomos įsipareigojimai. |

+ 1,14 proc. ilgalaikio turto; + 1,94 proc. įsipareigojimų. |

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Kaip matyti iš 9 lentelės, 16-ojo TFAS taikymas reikšmingos įtakos turėjo šešioms įmonėms: reikšmingiausią įtaką naujojo standarto taikymas turėjo „Klaipėdos nafta“ grupei bei „Apranga“ grupei, mažesnę – AB „Šiaulių bankas“, „Linas Agro Group“, „Invalda INVL“, „AUGA“ group. Likusioms devynioms įmonėms naujasis 16-asis TFAS turėjo nereikšmingos įtakos.

10 lentelėje pateikiami įmonių, turėjusių subnuomos sutartis, analizės rezultatai: 16-ojo TFAS taikymas turėjo reikšmingos įtakos AB „Telia Lietuva“, kurioje dėl naujojo standarto taikymo 12,74 proc. padidėjo įsipareigojimai. „INVL Baltic Real Estate“ grupei naujojo standarto taikymas turėjo nereikšmingos įtakos, finansinių ataskaitų straipsniai (ilgalaikis turtas, įsipareigojimai, nepaskirstytasis pelnas) pakito nežymiai.

10 lentelė. 16-ojo TFAS įtaka absoliutiniams finansiniams rodikliams (subnuoma)

Eil. Nr. |

Įmonė |

Kiekybinė įtaka (absoliutine išraiška, tūkst. Eur) |

Kiekybinė įtaka (santykinė išraiška proc. nuo straipsnio) |

1 |

INVL Baltic Real Estate |

+ 1.321 tūkst. Eur nuomos įsipareigojimai; - 100 tūkst. Eur veiklos nuomos išankstinis mokėjimas; + 1.325 tūkst. Eur gautina finansinė nuoma; - 87 tūkst. Eur nuostoliai dėl nuostolingų sutarčių; - 9 tūkst. Eur nepaskirstytas pelnas. |

+ 2,09 proc. ilgalaikio turto; + 5,02 proc. įsipareigojimų; - 0,03 proc. nepaskirstytojo pelno. |

2 |

Telia Lietuva |

+ 28.999 tūkst. Eur valdomas turtas; + 2.316 tūkst. Eur finansinės nuomos gautinos sumos; + 31.100 tūkst. Eur nuomos įsipareigojimai; + 32 tūkst. Eur atidėtojo mokesčio įsipareigojimai; + 183 tūkst. Eur nepaskirstytas pelnas. |

+ 7,05 proc. ilgalaikio turto; + 1,09 proc. trumpalaikio turto; + 12,74 proc. įsipareigojimų; + 0,14 proc. nepaskirstytojo pelno. |

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

16-ojo TFAS taikymas paveikė ilgalaikio turto ir įsipareigojimų (tiek trumpalaikių, tiek ilgalaikių) straipsnius, todėl įtaka vertinta tam tikriems trumpalaikio mokumo, pelningumo, finansų struktūros bei turto panaudojimo efektyvumo rodikliams. 11 lentelėje pateikiami apibendrinti rezultatai, kurie atspindi naujojo standarto įtaką trumpalaikio mokumo rodikliams.

11 lentelė. 16-ojo TFAS įtaka trumpalaikio mokumo rodikliams

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

|

Absoliutine išraiška |

Santykine išraiška, proc. |

||||

Bendrasis = trumpalaikis turtas / trumpalaikės skolos |

Apranga |

2,698 |

1,669 |

-1,029 |

-38,15% |

AUGA group |

1,107 |

1,029 |

-0,078 |

-7,06% |

|

Invalda INVL |

4,657 |

4,198 |

-0,459 |

-9,85% |

|

Klaipėdos nafta |

4,867 |

1,473 |

-3,394 |

-69,74% |

|

Linas Agro Group |

1,263 |

1,240 |

-0,023 |

-1,82% |

|

Šiaulių bankas |

- |

- |

- |

- |

|

Telia Lietuva |

1,338 |

1,255 |

-0,083 |

-6,23% |

|

Kritinis (skubaus padengimo) = (trumpalaikis turtas – atsargos) / trumpalaikiai įsipareigojimai |

Apranga |

0,623 |

0,385 |

-0,238 |

-38,15% |

AUGA group |

0,577 |

0,536 |

-0,041 |

-7,06% |

|

Invalda INVL |

4,657 |

4,198 |

-0,459 |

-9,85% |

|

Klaipėdos nafta |

4,773 |

1,444 |

-3,329 |

-69,74% |

|

Linas Agro Group |

0,795 |

0,781 |

-0,014 |

-1,82% |

|

Šiaulių bankas |

- |

- |

- |

- |

|

Telia Lietuva |

1,260 |

1,182 |

-0,078 |

-6,16% |

|

Absoliutus = pinigai ir jų ekvivalentai / trumpalaikiai įsipareigojimai |

Apranga |

0,358 |

0,222 |

-0,137 |

-38,15% |

AUGA group |

0,042 |

0,039 |

-0,003 |

-7,06% |

|

Invalda INVL |

0,925 |

0,834 |

-0,091 |

-9,85% |

|

Klaipėdos nafta |

3,932 |

1,190 |

-2,742 |

-69,74% |

|

Linas Agro Group |

0,040 |

0,039 |

-0,001 |

-1,82% |

|

Šiaulių bankas |

- |

- |

- |

- |

|

Telia Lietuva |

0,275 |

0,255 |

-0,020 |

-7,24% |

|

Apyvartinio kapitalo rodiklis = TT – TĮ |

Apranga |

33198,000 |

21138,000 |

-12060,000 |

-36,33% |

AUGA group |

5811,000 |

1698,000 |

-4113,000 |

-70,78% |

|

Invalda INVL |

8100,000 |

7858,000 |

-242,000 |

-2,99% |

|

Klaipėdos nafta |

72027,000 |

29092,000 |

-42935,000 |

-59,61% |

|

Linas Agro Group |

50505,000 |

46952,000 |

-3553,000 |

-7,03% |

|

Šiaulių bankas |

- |

- |

- |

- |

|

Telia Lietuva |

35336,000 |

28709,000 |

-6627,000 |

-18,75% |

|

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

16-ojo TFAS taikymo įtaka įmonių trumpalaikio mokumo rodikliams buvo reikšmingai neigiama - tai lėmė įmonių pripažinta trumpalaikių nuomos įsipareigojimų dalis. Labiausiai buvo paveikti AB „Klaipėdos nafta“ ir „Apranga Group“ rodikliai - sumažėjimas siekė beveik 70 proc. ir 38 proc. atitinkamai. Apyvartinio kapitalo rodiklis kito nuo 2,99 proc. iki 70,78 proc, didžiausias sumažėjimas matomas įmonių grupių „Auga“ ir „Klaipėdos nafta“ atvejais.

12 lentelė. 16-ojo TFAS įtaka turto grąžos rodikliui (ROA)

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

|

Absoliutine išraiška |

Santykine išraiška, proc. |

||||

Turto grąža = grynasis pelnas / visas turtas |

Apranga |

0,096 |

0,054 |

-0,042 |

-43,45% |

AUGA group |

-0,035 |

-0,028 |

0,006 |

-18,50% |

|

Invalda INVL |

0,005 |

0,005 |

0,000 |

-2,15% |

|

Klaipėdos nafta |

0,039 |

0,020 |

-0,019 |

-48,86% |

|

Linas Agro Group |

-0,012 |

-0,012 |

0,001 |

-4,69% |

|

Šiaulių bankas |

0,023 |

0,023 |

0,000 |

-0,16% |

|

Telia Lietuva |

0,097 |

0,092 |

-0,005 |

-4,94% |

|

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Kaip matyti iš 12 lentelės, pripažinus naudojimo teise valdomą turtą, sumažėjo ir turto grąža nuo 0,16 proc. iki 48,86 proc. skirtingose įmonėse. Didžiausias sumažėjimas matomas įmonių grupėse „Klaipėdos nafta“ ir „Apranga“.

13 lentelė. 16-ojo TFAS įtaka finansų struktūros rodikliams

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

|

Absoliutine išraiška |

Santykine išraiška, proc. |

||||

Įsiskolinimo koeficientas = įsipareigojimai / turtas |

Apranga |

0,282403954 |

0,596105038 |

0,314 |

111,08% |

AUGA group |

0,46643202 |

0,565117404 |

0,099 |

21,16% |

|

Invalda INVL |

0,094249155 |

0,113752389 |

0,020 |

20,69% |

|

Klaipėdos nafta |

0,333087706 |

0,658927145 |

0,326 |

97,82% |

|

Linas Agro Group |

0,572867005 |

0,592888783 |

0,020 |

3,50% |

|

Šiaulių bankas |

0,878527445 |

0,878745487 |

0,000 |

0,02% |

|

Telia Lietuva |

0,433126811 |

0,462633099 |

0,030 |

6,81% |

|

Įsipareigojimų ir nuosavo kapitalo santykio rodiklis = įsipareigojimai / nuosavas kapitalas |

Apranga |

0,393541681 |

1,475891245 |

1,082 |

275,03% |

AUGA group |

0,874175435 |

1,299471188 |

0,425 |

48,65% |

|

Invalda INVL |

0,098726795 |

0,121778823 |

0,023 |

23,35% |

|

Klaipėdos nafta |

0,499447542 |

1,931924907 |

1,432 |

286,81% |

|

Linas Agro Group |

1,318392427 |

1,431575234 |

0,113 |

8,58% |

|

Šiaulių bankas |

7,232312239 |

7,247115703 |

0,015 |

0,20% |

|

Telia Lietuva |

0,764062969 |

0,860925931 |

0,097 |

12,68% |

|

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

Naujojo standarto taikymas bene labiausiai paveikė įmonių finansų struktūros rodiklius (žr. 13 lentelę). Didžiausias rodiklių augimas matomas „Apranga“ ir „Klaipėdos nafta“ grupėse, kur įsiskolinimo koeficientas atitinkamai augo 111,08 proc. ir 97,82 proc., o įsipareigojimų ir nuosavo kapitalo santykio rodiklis – atitinkamai 275,03 proc. ir 286,81 proc.

14 lentelė. 16-ojo TFAS įtaka turto apyvartumo rodikliui

Finansiniai rodikliai |

Įmonės |

2017 m. gruodžio 31 d. |

2018 m. sausio 1 d. |

Pokytis |

|

Absoliutine išraiška |

Santykine išraiška, proc. |

||||

Turto apyvartumas = pardavimai / turtas |

Apranga |

2,366623263 |

1,338406983 |

-1,028 |

-43,45% |

AUGA group |

0,318511839 |

0,259601889 |

-0,059 |

-18,50% |

|

Invalda INVL |

0,108254634 |

0,105923623 |

-0,002 |

-2,15% |

|

Klaipėdos nafta |

0,341142235 |

0,174467254 |

-0,167 |

-48,86% |

|

Linas Agro Group |

1,897153281 |

1,808224582 |

-0,089 |

-4,69% |

|

Šiaulių bankas |

|||||

Telia Lietuva |

0,6674183 |

0,636206375 |

-0,031 |

-4,68% |

|

Šaltinis: sudaryta autorių, remiantis tyrimo duomenimis

14 lentelėje pateikiami apibendrinti rezultatai apie 16-ojo TFAS taikymo įtaką įmonių turto apyvartumui. Iš nagrinėtų rodiklių šis buvo paveiktas mažiausiai – analizuojamų įmonių turto apyvartumas sumažėjo nuo 2,15 proc. iki 48,86 proc. Ženkliausias rodiklis krito „Klaipėdos nafta“ ir „Apranga“ grupėse.

Išvados ir pasiūlymai

2017-2021 m. laikotarpiu įvyko esminiai TFAS pokyčiai: įsigaliojo 9-asis TFAS „Finansinės priemonės“, 15‑asis TFAS „Pajamos pagal sutartis su klientais“ bei 16-asis TFAS „Nuoma“. Ištyrus šių standartų taikymo įtaką Lietuvos listinguojamų įmonių finansiniams rodikliams nustatyta:

- 9-ojo TFAS taikymas pirmąjį kartą turėjo reikšmingos įtakos vienai iš dvidešimt keturių analizuotų įmonių, kurioje dėl naujojo standarto taikymo įtakos padidėjo nuosavo kapitalo pelningumo rodiklis, įsipareigojimų ir nuosavo kapitalo santykis bei rinkos ir balansinės vertės santykis (4,53 proc.) bei sumažėjo finansinio sverto koeficientas (4,33 proc.);

- 15-ojo TFAS taikymas turėjo reikšmingos įtakos trims iš dvidešimt keturių analizuotų įmonių. Dėl naujojo standarto taikymo pirmąjį kartą ROE rodiklis kito nuo 1,58 proc. iki 4,86 proc., finansinio sverto koeficientas kito nuo 0,07 proc. iki 4,94 proc., įsipareigojimų ir nuosavo kapitalo santykis kito nuo 1,58 proc. iki 4,70 proc.;

- 16-ojo TFAS taikymas pirmąjį kartą reikšmingai paveikė šešias iš dvidešimt keturių analizuotų įmonių. Nustatyta neigiama įtaka bendrajam, kritiniam (skubaus padengimo) ir absoliučiam mokumo rodikliams, kurie sumažėjo ribose nuo 1,82 proc. iki 69,74 proc., apyvartinio kapitalo rodikliui (sumažėjimas nuo 2,99 proc. iki 70,78 proc.), turto grąžai (sumažėjimas nuo 0,16 proc. iki 48,86 proc.), įsiskolinimo koeficientui (augimas nuo 0,02 proc. iki 111,08 proc.), įsipareigojimų ir nuosavo kapitalo santykio rodikliui (augimas nuo 0,20 proc. iki 286,81 proc.) bei turto apyvartumui (sumažėjimas nuo 2,15 proc. iki 48,86 proc.).

Didžiajai daliai analizuotų įmonių naujųjų standartų taikymo įtaka buvo nereikšminga, arba jos apskritai nebuvo. Standartų taikymo poveikio dėsningumas konkrečioms veiklos rūšims nenustatytas, nes pokyčiai turėjo įtakos mažajai daliai analizuotų įmonių.

Literatūros sąrašas

Alexander, D., Britton, A., Jorissen, A. (2005). International financial reporting and analysis (2nd ed.). London: Thomson.

Barth, M., Landsman, W., Lang, M. (2008). International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46(3), 467-498.

Beke, J. (2010). The Practical Adaptation and Some Economic Aspects of the International Accounting Standards. Studia Universitatis Babes Bolyai - Oeconomica, 55(2), 41-63.

Brown, P. (2011). International Financial Reporting Standards: What are the benefits? Accounting and Business Research: INTERNATIONAL ACCOUNTING POLICY FORUM, 41(3), 269-285.

Čepinskis, J., & Legenzova, R. (2007). Apskaitos harmonizacijos procesų įtaka Lietuvos akcinių bendrovių finansinės informacijos srautams. Organizacijų Vadyba: Sisteminiai Tyrimai, (43), 87-106.

Europos centrinis bankas, 2017. BPM ekspertų atlikta 9-ojo TFAS teminė peržiūra. Prieiga per internetą: https://op.europa.eu/en/publication-detail/-/publication/32e7bc51-e46f-11e7-9749-01aa75ed71a1/language-lt

Europos Parlamento ir tarybos Reglamentas (EB), 2002 m. liepos 19 d., Nr. 1606/2002. Prieiga per internetą: https://eur-lex.europa.eu/legal-content/lt/TXT/?uri=CELEX%3A32002R1606

IFRS 9 – Financial Instruments. IASPlus. (b. m.). Prieiga per internetą: https://www.iasplus.com/en/standards/ifrs/ifrs9

IFRS 15 – Revenue from Contracts with Customers. IASPlus. (b. m.). Prieiga per internetą: https://www.iasplus.com/en/standards/ifrs/ifrs15

IFRS 16 – Leases. IASPlus. (b. m.). Prieiga per internetą: https://www.iasplus.com/en/standards/ifrs/ifrs-16

Komisijos reglamentas (EB) Nr. 1126/2008, 2008 m. lapkričio 3 d., priimantis tam tikrus tarptautinius apskaitos standartus pagal Europos Parlamento ir Tarybos reglamentą (EB) Nr. 1606/2002. Prieiga per internetą: https://eur-lex.europa.eu/legal-content/LT/TXT/?uri=CELEX%3A02008R1126-20210101

Legenzova, R. (2016). A Concept of accounting quality from accounting harmonisation perspective. Economics and Business, Economics and business. 2016, vol. 28, p. 33-37. 2256-0394. ISSN 2256-0386$$QEconomics and business.

Lietuvos Respublikos buhalterinės apskaitos įstatymas, 2001 m. lapkričio 6 d. Nr. IX-574, Vilnius. Prieiga per internetą: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154657/asr

Lietuvos Respublikos Vyriausybės nutarimas Nr. 1052 „Dėl valstybės valdomų įmonių veiklos skaidrumo užtikrinimo gairių aprašo patvirtinimo ir koordinuojančios institucijos paskyrimo“ (2010). Prieiga per internetą: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.378545?jfwid=n4udydlqp

Nasdaq Baltic. (2021). Emitentų sąrašas. Prieiga per internetą: https://nasdaqbaltic.com/statistics/lt/issuers

Nobes, C., & Parker, R. H. (2004). Comparative international accounting (8th ed.). Harlow: Prentice Hall.

PwC. (2016). A study on the impact of lease capitalisation IFRS 16: The new leases standard. Prieiga per internetą: https://www.pwc.com/gx/en/audit-services/publications/assets/a-study-on-the-impact-of-lease-capitalisation.pdf

Rupšienė, L. (2007). Kokybinio tyrimo duomenų rinkimo metodologija: metodinė knyga (p. 147). Klaipėdos universiteto leidykla.

Vaicekauskas D. (2020) “First time adoption of IFRS 15 “Revenue from contracts with customers“: the case of Lithuanian listed companies”, Buhalterinės apskaitos teorija ir praktika, 210, p. 2. doi: 10.15388/batp.2020.17

Vertybinių popierių birža NASDAQ OMX Vilnius, 2010. Įmonių finansinė analizė rodiklių skaičiavimo metodika. Prieiga per internetą: https://www.nasdaqbaltic.com/files/vilnius/leidiniai/Rodikliu_skaiciavimo_metodika-final.pdf

Inga Liutkevičiūtė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, apskaitos ir finansų valdymo programos absolventė, magistrė. Mokslinių interesų sritys: apskaita, finansai. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Inga Liutkevičiūtė: Master, graduate of program „Accounting and Financial Management“ of Vilnius university, Faculty of Economics and Business Administration. Scientific interests: accounting, finance. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Ramunė Budrionytė: Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedros docentė, socialinių mokslų daktarė. Ji taip pat yra verslo apskaitos standartų komiteto prie Lietuvos Respublikos Finansų ministerijos ekspertė. Moksliniai interesai: tarptautinės ir nacionalinės finansinės apskaitos sistemų vystymo, mokesčių apskaitos, finansinės įmonių analizės problemos. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Ramunė Budrionytė: an Associate Professor in the Accounting and Auditing Department at Faculty of Economics and Business Administration, Vilnius University. She is a member of the Committee of Business Accounting Standards under the Ministry of Finance of the Republic of Lithuania. Her teaching curriculum and research interest involve International Accounting Standards, Financial Accounting, Financial Analysis, Financial Reporting, Taxes. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Rasa Subačienė: Profesorė, socialinių mokslų krypties, vadybos ir administravimo srities daktarė (03S). Mokslinių interesų sritys - finansinė apskaita, valdymo apskaita, įmonių veiklos analizė. Vilniaus universitetas, Ekonomikos ir verslo administravimo fakultetas, Apskaitos ir audito katedra. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Rasa Subačienė: Professor, doctor of social sciences field, management and administration. Scientific interests - financial accounting, management accounting, analysis of performance of enterprises. Vilnius university, Faculty of Economics and Business Administration, department of Accounting and Audit. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.