Vieningos viešojo sektoriaus subjektų finansinės analizės rodiklių sistemos modelio formavimas

Irma Kamarauskienė

Vilniaus universitetas,

Lietuva

irma.kamarauskiene@evaf.vu.lt

Straipsnyje pristatomas modifikuotas finansinės analizės sistemos modelis, aptariami taikytini analizės rodikliai ir jų deriniai. Pristatyta sistema, greta tradicinių rodiklių, taip pat apima viešojo intereso bei plėtros rodiklius. Sistema gali būti naudojama analizuojant viešojo sektorių subjektų būklę. Jos rezultatai galėtų būti naudingi skirtingiems informacijos vartotojams priimant tinkamus sprendimus.

Tyrimo objektas: viešojo sektoriaus subjektų finansinė analizė. Tyrimo tikslas – sukurti vieningą ir modifikuotą viešojo sektoriaus subjektų finansinės analizės atlikimo sistemos modelį. Darbo uždaviniai: išanalizavus ir apibendrinus viešojo sektoriaus subjektų finansinės padėties analizės teorinius ir praktinius aspektus, aprašyti loginę finansinės analizės seką; nustatyti ir sugrupuoti rodiklius viešojo sektoriaus finansinei būklei analizuoti. Tyrimo metodai: mokslo darbų analizė, informacijos grupavimo metodai, lyginimas, detalizavimas, apibendrinimas.

Reikšminiai žodžiai: viešojo sektoriaus subjektas, viešasis sektorius, finansinė analizė, finansinės analizės rodikliai.

JEL klasifikacija: M490, H83

Copyright © 2021 Irma Kamarauskienė Published by Vilnius

University Press

This is an Open Access article distributed under

the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

09.01.2022

Developing a Unified Model for Indicators for the Financial Analysis of Public Sector Entities

Irma Kamarauskienė

Vilnius University, Lithuania

irma.kamarauskiene@evaf.vu.lt

Annotation. Financial analysis is an analysis of an entity’s financial performance and position to assess its achievements and prospects, as well as, to provide the financial managers with quality up-to-date information that will help them make the right decisions in the future. The financial analysis concerns the forecasting, accounting, planning and control of certain economic activities. However, financial analysis is mainly linked to private sector entities. The issues of financial analysis of public sector entities in scientific work are addressed in a fragmented way. There is still a lack of not only scientific but also practical work to analyse the issues of financial analysis in the public sector.

The article presents a modified model for the financial analysis system, the analysis indicators to be applied and their combinations. In addition to traditional indicators, the presented system includes indicators of public interest and development. The system may be used for analysing the state of public sector entities. Its results may be useful for different users of information in making appropriate decisions.

Research object: the financial analysis of public sector entities. The purpose of the research is to establish a unified and modified model of the system for conducting the financial analysis of the public sector entities. Tasks: to describe the logical sequence of financial analysis after analysing and summarising the theoretical and practical aspects of the analysis of the financial position of public sector entities; to identify and group indicators for analysing the financial position of the public sector. Research methods: analysis of scientific works, methods of information grouping, comparing, detailing, generalizing.

Keywords: public sector entity, public sector, financial analysis, financial analysis indicators

JEL Code: M490, H83

Copyright © 2021

Irma Kamarauskienė Published by Vilnius University Press

This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

09.01.2022

Įvadas

Finansinę analizę, kaip savarankišką mokslą, aptaria dauguma užsienio (Brag, 2013; Brealey, 2003; Van Horne, Wachowicz, 2005; Borodin ir kt., 2021; Popa, 2015; Taha, 2020; ir kt.) bei Lietuvos (Bagdžiūnienė, 2013; Dzikevičius, Jonaitienė, 2015; Mackevičius, 2009; Mackevičius, Valkauskas, 2012, 2015, 2016; Mackevičius, Valkauskas, Bachtijeva, 2020; ir kt.) autorių. Vis tik įprastai finansinės analizės sąvoka siejama su verslo subjektų finansinėse ataskaitose pateiktos informacijos analize. Pelno siekiančių įmonių finansinės analizės reikšmė yra plačiai aprašoma ir nagrinėjama tiek užsienio, tiek Lietuvos autorių moksliniuose darbuose. Tačiau viešojo sektoriaus subjektų finansinės analizės klausimų nagrinėjimas yra pakankamai fragmentiškas. Mokslinių darbų (Bunea-Bontas, Petre, 2009; Beckett-Camarata, 2009; Steiss, Nwagwu, 2001; Rivenbark, Roenigk, Allison, 2010; Villis, Kazlauskienė, 2012; Kazlauskienė, 2012; Rudžionienė, 2009) analizė rodo, kad vis dar nėra vieningo požiūrio į viešojo sektoriaus apskritai bei atskirų viešojo sektoriaus subjektų finansinę analizę. Pastaruoju dešimtmečiu aktyviai vykdyta viešojo sektoriaus apskaitos reforma sudarė pagrindą modernizuoti finansinę apskaitą ir standartizuoti finansines ir kitas ataskaitas. Tačiau įprastai finansinės analizės klausimai siejami su viešojo sektoriaus finansinės būklės analize ir vertinimu, siekiu pritaikyti verslo subjektų finansinės būklės analizės rodiklių sistemą viešojo sektoriaus subjektams.

Diskutuoti dėl viešojo sektoriaus subjektų finansinės analizės nuoseklumo, apimties, jos atlikimo būdo, atkreipti dėmesį į finansinės analizės rezultatus bei priimti sprendimus paskatino šios tarpusavyje susijusios priežastys: didėjanti viešųjų paslaugų paklausa ir vis didėjantis joms suteikti reikalingų išteklių poreikis; susiformavęs neigiamas visuomenės požiūris į viešojo sektoriaus subjektus kaip nepagrįstai išlaidaujančius; siekis pritaikyti pažangias verslo subjektų valdymo, veiklos organizavimo ir kontrolės formas viešajame sektoriuje. Susiformavo finansinės informacijos vartotojų poreikis ne tik suprasti viešojo sektoriaus subjektus apibūdinančią apskaitos informaciją, bet ir palyginti skirtingų šio sektoriaus subjektų duomenis tarpusavyje, palyginti bei įvertinti skirtingų šalių viešojo sektoriaus įstaigų finansinės būklės ataskaitas (Bikienė, 2011). Gauti finansinės analizės rezultatai sudarytų prielaidas retrospektyviai vertinti subjekto būklę bei planuoti įvairaus lygio ir apimties galimybes, argumentuoti esamas ir būsimas strategijas ir sprendimus. Kita vertus, reikėtų pripažinti ir tą faktą, kad viešojo sektoriaus bei atskirų viešojo sektoriaus subjektų veikla yra skirtingų informacijos vartotojų dėmesio objektas (Kamarauskienė, 2016). Jų (informacijos vartotojų) interesus atitinka skirtinga informacija. Pavyzdžiui, gyventojams-mokesčių mokėtojams svarbu suvokti viešojo sektoriaus subjektų veiklos, naudojant finansinius išteklius, rezultatyvumo, efektyvumo ir kitus rodiklius; viešojo sektoriaus subjektams, turintiems jiems pavaldžių ir atskaitingų viešojo sektoriaus subjektų, svarbu suvokti pastarųjų subjektų veiklos tęstinumo, turto, tarp jų ir finansavimo sumų apyvartumo, efektyvumo ir kitus rodiklius; viešojo audito atlikėjams svarbūs tampa pajamų-išlaidų, skolos ir grąžos rodikliai ir t.t.

Nereikėtų griežtai atskirti viešojo sektoriaus subjektų finansinės būklės ir viešojo sektoriaus subjektų veiklos vertinimo klausimų. Kaip žinia, viešojo sektoriaus subjektai nėra pelno siekiantys subjektai, jų veikla pilnai ar didžiąja dalimi finansuojama iš valstybės, savivaldybių biudžetų bei Europos Sąjungos ir kitų užsienio fondų. Veikla planuojama ir įgyvendinama programiniu principu, o veiklos įgyvendinimą pagrindžia tarpusavyje susijusių dokumentų – finansinių ataskaitų rinkinių, biudžeto vykdymo ataskaitų rinkinių, veiklos ataskaitų ir kitų susijusių ataskaitų duomenys (LR viešojo sektoriaus …, 2007, 2022). Šios ataskaitos ir yra finansinės būklės ir atitinkamai visos veiklos analizės šaltiniai. Taigi, analizuojant atskiro viešojo sektoriaus subjekto finansinę būklę, analizuojami ir to subjekto veiklos rezultatai ir aiškios takoskyros tarp finansinės būklės ir veiklos analizės nustatymas tampa ne tik sunkiai nustatomas, bet ir netikslingas. Atkreiptinas dėmesys ir į tai, kad nuo 2021 m. sausio 1 d., šalyje įsigaliojęs Lietuvos Respublikos strateginio valdymo įstatymas (nauja redakcija įsigaliojo nuo 2022 m. sausio 1 d.; LR strateginio valdymo..., 2022) taip pat akcentuoja viešojo sektoriaus subjektų veiklos bei esamos finansinės būklės nuoseklų ir periodinį vertinimą remiantis planavimo bei kitais veiklos įgyvendinimą patvirtinančiais duomenimis bei ateities, perspektyvinių įžvalgų rengimo prievolę. Vis tik, kaip jau buvo minėta aukščiau, nėra parengta ar praktikoje nusistovėjusi viešojo sektoriaus ar atskirų jos subjektų veiklos bei finansinės būklės analizės metodika. Todėl straipsnyje sprendžiamą mokslinę problemą atspindi klausimas: kokią finansinės būklės vertinimo sistemą galima būtų taikyti, analizuojant viešojo sektoriaus subjektų ar jų grupės būklę. Tyrimo tikslas – sudaryti unifikuotą ir modifikuotą sistemos modelį skirtą viešojo sektoriaus subjektų finansinei analizei atlikti. Tyrimo uždaviniai: išnagrinėjus ir apibendrinus viešojo sektoriaus subjektų finansinės būklės analizės teorinius ir praktinius aspektus, apibūdinti finansų analizės loginę seką; išskirti ir sugrupuoti rodiklius, skirtus viešojo sektoriaus finansinei būklei analizuoti. Tyrimo metodai: mokslinės literatūros analizė, informacijos grupavimo, lyginimo, detalizavimo, apibendrinimo, vienmatės statistikos metodai.

1. Analizės šaltiniai ir jų kokybės problema

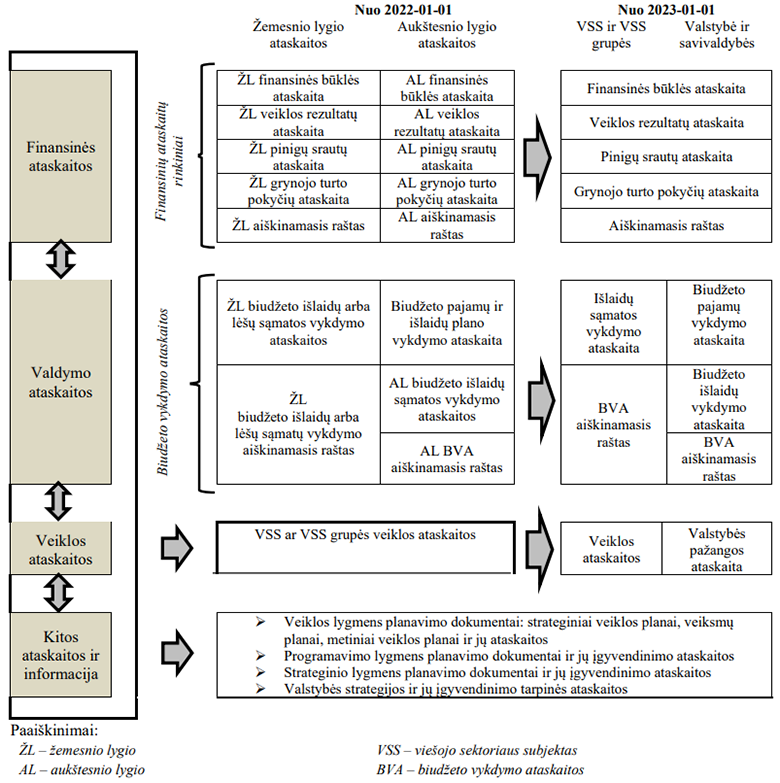

Verslo subjektų finansinės būklės analizei atlikti pagrindiniu informacijos šaltiniu reikėtų įvardinti finansinio ataskaitų rinkinio ir kitas finansines ataskaitas. Finansinė atskaitomybė laikytina priemone, kurią naudojant perteikiama informacija apie subjekto vykdomą veiklą, operacijų rezultatus bei finansinę situaciją. Taigi, finansinės ataskaitose teikiama informacija apie subjekto finansinę būklę, veiklos rezultatus, pinigų srautus. Ši informacija svarbi tiek vidaus, tiek išorės informacijos vartotojams ir ji tampa pagrindiniu finansinės analizės šaltiniu. Vis tik viešojo sektorių subjektų finansinės būklės analizės šaltinių sąrašas kiek platesnis. Tam įtakos turėjo 2005–2008 m. vykusi nacionalinė viešojo sektoriaus apskaitos reforma ir jos rezultatai. Pagal reformos įgyvendinimo priemonių planą iki 2008 metų pabaigos buvo parengti ir patvirtinti Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai (VSAFAS), LR viešojo sektoriaus atskaitomybės įstatymas (LR viešojo sektoriaus ..., 2007, 2022). Šis norminis teisės aktas nustatė viešojo sektoriaus subjekto (toliau tekste – VSS) ataskaitų rinkinio, kurį sudaro finansinių ataskaitų rinkinys ir biudžeto vykdymo ataskaitų rinkinys, sudėtį, šių rinkinių sudarymo reikalavimus ir atsakomybę už ataskaitų rinkinio sudarymą ir pateikimą (Kamarauskienė, 2014a, 2014b). Viešojo sektoriaus finansinės atskaitomybės įstatymas (2007, 2022) nustato, kad viešojo sektoriaus subjekto metinių ataskaitų rinkinį sudaro ne tik metinės finansinės ataskaitos, bet ir metinės biudžeto vykdymo ataskaitos. Be minėtų ataskaitų, viešojo sektoriaus subjektai taip pat rengia ir veiklos ataskaitas.

2007 metais, patvirtinus LR viešojo sektoriaus atskaitomybės įstatymą, buvo numatyta, kad nacionalinį ataskaitų rinkinį turės sudaryti jungtinės finansinės ataskaitos – visų savivaldybių, Valstybinio socialinio draudimo fondo, Privalomojo sveikatos draudimo fondo ir valstybės konsoliduotosios finansinės ataskaitos, pateiktos kaip vieno viešojo sektoriaus subjekto finansinės ataskaitos, valstybės biudžeto vykdymo ataskaitos, suvestinės savivaldybių biudžetų vykdymo ataskaitos bei Valstybinio socialinio draudimo fondo ir Privalomojo sveikatos draudimo fondo biudžeto vykdymo ataskaitos. Taigi, nacionalinis ataskaitų rinkinys turėjo apimti ir valdymo, ir finansines ataskaitas. Šiuo metu galiojanti teisės akto redakcija nacionalinio ataskaitų rinkinio apimtį susiaurino iki konsoliduotųjų finansinių ataskaitų rinkinio ir jungtinių biudžeto vykdymo ataskaitų rinkinio imties.

2020 metų pabaigoje patvirtintas LR viešojo sektoriaus finansinės atskaitomybės įstatymo pakeitimo įstatymas, įsigaliosiantis nuo 2023 m. sausio 1 d., nustato, kad viešojo sektoriaus subjekto ir viešojo sektoriaus subjektų grupės metinių ataskaitų rinkinį sudaro:

- metinė veiklos ataskaita, kurioje pateikiama informacija apie veiklos tikslų pasiekimą, arba, kai rengiamas valstybės metinių ataskaitų rinkinys, ‒ valstybės pažangos ataskaita;

- metinių finansinių ataskaitų rinkinys, kuriame pateikiami finansiniai duomenys apie viešojo sektoriaus subjekto ar viešojo sektoriaus subjektų grupės finansinę būklę, veiklos rezultatus, pinigų srautus;

- jeigu viešojo sektoriaus subjektas gauna biudžeto asignavimų, – metinių biudžeto vykdymo ataskaitų rinkinys, kuriame pateikiami išlaidų sąmatos vykdymo duomenys (LR viešojo sektoriaus ..., 2020).

Atitinkamai tokių viešojo sektorių subjektų, kaip fondų, metinių ataskaitų rinkinyje turės būti pateikiami fondų finansiniai ir (arba) biudžeto vykdymo duomenys ir kita šių fondų veiklą reglamentuojančiuose teisės aktuose nurodyta finansinė ir nefinansinė informacija.

Viešojo sektoriaus subjektų ataskaitų rinkiniai yra aukštesniojo ir žemesniojo lygmens. Žemesniojo lygio ataskaitų rinkinius (tiek finansinių, tiek valdymo ataskaitų rinkinius) rengia kiekvienas viešojo sektoriaus subjektas ir viešojo sektoriaus subjektų grupė, o štai aukštesniojo lygio ataskaitų rinkinius (tiek finansinių, tiek valdymo ataskaitų rinkinius) rengia valstybė ir savivaldybės (LR viešojo sektoriaus ..., 2007). Ataskaitų rinkinių skirstymas į aukštesnio ir žemesnio lygmens rinkinius netampa reikšminga kliūtimi pasirenkant finansinės analizės metodus ar nuoseklumą. Nuo 2023 metų įsigaliosiančioje LR viešojo sektoriaus finansinės atskaitomybės įstatymo redakcijoje toks ataskaitų skirstymas yra eliminuotas, kaip perteklinis.

Šiuo metu viešojo sektoriaus subjekto ir viešojo sektoriaus subjektų grupės metinių finansinių ataskaitų rinkinį sudaro: finansinės būklės ataskaita, veiklos rezultatų ataskaita, pinigų srautų ataskaita, grynojo turto pokyčių ataskaita, finansinių ataskaitų aiškinamasis raštas. Atitinkamai viešojo sektoriaus subjekto ir viešojo sektoriaus subjektų grupės metinių biudžeto vykdymo ataskaitų rinkinį sudaro: išlaidų sąmatos vykdymo ataskaita ir biudžeto vykdymo ataskaitų aiškinamasis raštas. Valstybės arba savivaldybės metinių biudžeto vykdymo ataskaitų rinkinį sudaro: valstybės arba savivaldybės biudžeto pajamų vykdymo ataskaita, valstybės arba savivaldybės biudžeto išlaidų vykdymo ataskaita, valstybės arba savivaldybės biudžeto vykdymo ataskaitų aiškinamasis raštas. Savo ruožtu, vadovaujantis LR strateginio valdymo įstatymu (2022), visų viešojo sektorių subjektų veikla vykdoma strateginių veiklos planų įgyvendinimo principu. Pastarųjų planų sudedamoji dalis yra kiekvieno subjekto biudžetas su konkrečiais tikslais, uždaviniais, priemonėmis ir stebėsenos rodikliais (poveikio, rezultato, veiklos efektyvumo, produkto rodikliai). Taigi biudžeto vykdymo ataskaitos, savo prigimtimi būdamos valdymo ataskaitos, tam tikra prasme yra veiklos strateginių planų įgyvendinimo ir finansinių šaltinių panaudojimo rezultatas ir finansinių ataskaitų duomenų patvirtinimo ir sinergijos su finansinėmis ataskaitomis instrumentas (žr. 1 pav.).

1 pav. Viešojo

sektoriaus subjektų finansinės analizės šaltinių sistema

Sudaryta

autorės, pagal Villis, Kazlauskienė, 2012; Kazlauskienė, 2014;

Kamarauskienė, 2014; LR viešojo sektoriaus ..., 2007, 2020; LR strateginio

valdymo ..., 2022 ir kt.

Kiekviena viešojo sektoriaus subjekto rengiama ataskaita gali būti panaudojama finansinei analizei atlikti bei įvairiems sprendimams tiek dėl praeities įvykių, tiek dėl ateities įžvalgų priimti. Šiose ataskaitose pateikta informacija turi būti kokybiška: tinkama, palyginama, patikima ir suprantama (Internal financial ..., 2005; Julve, 2016; ir kt.)., skirtingose ataskaitose pateikti finansiniai duomenys turi tarpusavyje koreliuoti. LR viešojo sektoriaus finansinės atskaitomybės įstatymas (2007; 2020) praplečia reikalavimų ataskaitų turinio kokybei sąrašą. Įstatymas nustato, kad ataskaitos turi būti sudarytos laikantis tokio principo, kad būtų tikrai ir teisingai parodytas viešojo sektoriaus subjekto turtas, finansavimo sumos, įsipareigojimai, pajamos ir sąnaudos, grynasis turtas, pinigų srautai, išlaidų sąmatos vykdymas, biudžeto vykdymas. O ataskaitose teikiama informacija turi būti: tinkama ataskaitų informacijos vartotojų sprendimams priimti; patikima, nes teisingai rodo viešojo sektoriaus subjekto finansinius rezultatus ir finansinę būklę, atskleidžia ūkinių operacijų ekonominę prasmę, ne vien teisinę formą ir yra nešališka; visais reikšmingais atžvilgiais išsami; suprantama; palyginama; atsekama. Todėl teisingas informacijos ataskaitose atspindėjimas yra aktuali problema, su kuria susiduria tiek informacijos vartotojai, tiek finansinės analizės atlikėjai. Kaip nuolat pažymima aukščiausiosios audito institucijos – valstybės kontrolės ataskaitose bei atskiruose pranešimuose (2020 metų valstybės ..., 2021; 2019 metų valstybės..., 2020; 2018 metų valstybės ..., 2019 ir kt.), viešojo sektoriaus subjektų ataskaitoms (tiek finansinėms, tiek valdymo) būdingas duomenų iškraipymas dėl klaidų ar apgaulės ir todėl negali teigti, kad ataskaitos parodo tikrą ir teisingą vaizdą. Todėl, siekiant gauti maksimaliai objektyvius ir tinkamus sprendimų priėmimui analizės rezultatus, būtina įsitikinti pakankama duomenų kokybe, tą įsitikimą gali suteikti duomenų auditas – informacijos kokybės analizė. Šį duomenų kokybės analizės etapą būtina įgyvendinti prieš pradedant finansinės analizės procedūras. Jį gali atlikti tiek išoriniai (nepriklausomi auditoriai ar kiti specialistai nesantys viešojo sektoriaus subjekto dalyviais), tiek vidiniai duomenų vertintojai (vidaus auditoriai, kiti viešojo sektoriaus subjekto dalyviai-darbuotojai).

2. Analizės nuoseklumas ir rodikliai

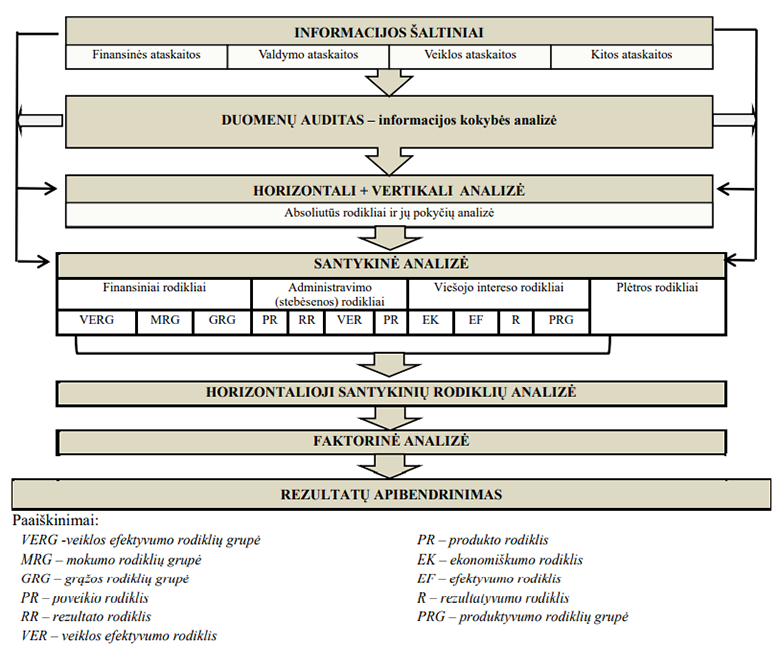

Kaip jau buvo minėta, viešojo sektoriaus subjektų veikla orientuota į viešojo administravimo paslaugų teikimą ir viešųjų interesų tenkinimą. Viena iš svarbių šių subjektų veiklos ypatybių yra ta, kad jų veikla finansuojama iš valstybės ar savivaldybės biudžetų. Tiek vidiniai informacijos vartotojai, tiek išoriniai informacijos vartotojai yra suinteresuoti gauti maksimaliai objektyvią, išsamią ir tinkamą informaciją. Juos domina ne tik finansinės būklės rezultatai, bet ir viešojo sektoriaus subjektų veiklos ekonomiškumas, rezultatyvumas, efektyvumas (economy, efficiency, effectiveness) bei produktyvumas. 1992 metais INTOSAI (International Organization of Supreme Audit Institutions) vidaus planavimo, įgyvendinimo ir vertinimo standartų būtinumą įtvirtino Viešojo sektoriaus vidaus kontrolės standartų gairėse. Šiuose standartuose ir suformuota 3E koncepcija. Hruzos nuomone (2013), 3E koncepciją galima laikyti išeities tašku, analizuojant viešojo sektoriaus finansus. Ekonomiškumo principas reiškia išteklių sąnaudų mažinimą ir siejamas su gebėjimu taupyti. Naudojami ištekliai turi būti prieinami laiku, užtikrinant tinkamiausią jų kiekį ir kokybę bei geriausią kainą. Efektyvumą galima apibūdinti kaip bandymą gauti maksimalią naudą, kuo efektyviau panaudojant ribotus išteklius. Anot Puškoriaus (2002, 2008) efektyvumas – tai santykis tarp pageidautino veiklos rezultato ir panaudotų tiems rezultatams pasiekti kompleksinių išteklių, indėlių, išlaidų bei kitų resursų. Rezultatyvumas susijęs su siekinių arba tikslų ir rezultato santykiu. Vertinant rezultatyvumą, vertinama, kokiu mastu buvo pasiekti politikos tikslai, atsižvelgiant į sukurtus produktus (paslaugas). Produktyvumas, Krugman (1990) nuomone, – svarbiausias rodiklis, leidžiantis kiekybiškai įvertinti visuomenės ekonominę pažangą. Jacksoni, Petersson (1999) produktyvumą apibūdina kaip laikotarpio, per kurį buvo sukurta tam tikra pridėtinė vertė, santykį su tai vertei sukurti skirtu laiku. Taigi, tai pasiektų rezultatų ir viso laiko, reikalingo tiems rezultatams pasiekti santykis (Vanagas, 2008). Viešasis produktyvumas, tai valstybės ir savivaldybių institucijų – viešojo sektoriaus subjektų suteiktų viešųjų paslaugų ir toms paslaugoms suteikti sunaudotų išteklių santykis. Atsižvelgiant į viešojo sektoriaus veiklos specifiką, taip pat į tai, kad pagrindinis šių subjektų „klientas“ yra visuomenė, galima išskirti keturias veiklos sritis – finansų, administravimo, viešojo intereso ir plėtros. Bendras viešojo sektoriaus subjektų produktyvumas gali būti apskaičiuojamas kaip kiekvienos iš keturių veiklos sričių rodiklių rezultatų sumos padaugintos iš atitinkamo svorio.

Atsižvelgiant į viešojo sektoriaus ypatumus, tikslinga viešojo sektoriaus subjektų finansinę analizę pradėti nuo finansinės būklės analizės ir ją atlikti nuosekliai: pradedant nuo horizontaliosios ir vertikaliosios analizės, pereinant prie santykinės analizės ir ją baigti faktorine analize (Kazlauskienė, 2012). Mokslinėje literatūroje pateikiama daug viešojo sektoriaus subjektų finansinėje analizėje taikytinų finansinių rodiklių ir jų grupavimo pavyzdžių. Autoriai (Rivenbark, 2011; McKinney, 2004; Chaney, 2005; Brown, 1995; Rudžionienė, Juozapavičiūtė, 2013; Jusytė, Kamarauskienė, 2014; ir kt.) darbuose mini įvairias santykinių rodiklių grupes: likvidumo, pajamų ir išlaidų, mokumo ir kt. McKinney (2004) pristato Finansinės būklės monitoringo sistemą, apimančią 36 finansinius indikatorius. Brown (1993) Savivaldybių finansinės būklės metodika apima į keturias grupes (pajamų, išlaidų, esamos padėties ir skolos rodiklių) sugrupuotus dešimt rodiklių. Ekspertinis Chen ir kt. (2012) modelis apima 14 rodiklių, sugrupuotų į tris grupes (pajamų, išlaidų, įsipareigojimų rodikliai). Jusytė, Kamarauskienė (2014) savo darbe išskiria 18 rodiklių, sugrupuotų į tris grupes (veiklos efektyvumo, mokumo ir grąžos rodiklius). Kazlauskienė (2012) išskiria 11 rodiklių, suskirstytų į penkias grupes (likvidumo, apyvartumo, pajamų-išlaidų, skolos ir grąžos rodikliai).

Vis tik, kaip jau buvo minėta, nusistovėjusios, vieningos viešojo sektoriaus rodiklių bei jų grupavimo teorinės ar praktinės sistemos nėra. Asmuo, atliekantis subjekto finansinę analizę, atsižvelgdamas į informacijos vartotojų poreikius, parenka jo nuomone geriausiai ir tiksliausiai analizės tikslus atspindinčių rodiklių sistemą. Todėl darbo autorės nuomone rodiklius tikslinga grupuoti pagal viešojo sektoriaus subjekto veiklos sritis: į finansų, administravimo, viešojo intereso ir plėtros rodiklių grupes, kiekvienai grupei parenkant ar nustatant ją atitinkančius rodiklius. Apibendrinus skirtingų autorių siūlomus taikyti bei skaičiuoti rodiklius, atliekant viešojo sektoriaus subjektų analizę, tikslingą skaičiuoti ir vertinti veiklos efektyvumo rodiklius, mokumo rodiklius ir grąžos rodiklius:

- veiklos efektyvumo rodikliai rodo kaip viešojo sektoriaus subjektas sugeba savo veikloje panaudoti materialinius, finansinius, žmogiškuosius išteklius. Šioje rodiklių grupėje išskaičiuotini ir vertintini sąnaudų lygio ir turto apyvartumo rodikliai;

- mokumo rodikliai rodo viešojo sektoriaus subjekto gebėjimą turimomis mokėjimo priemonėmis apmokėti trumpalaikius ir ilgalaikius įsipareigojimus. Šioje rodiklių grupėje skaičiuotini ir vertintini trumpalaikio ir ilgalaikio mokumo rodikliai. Finansinis sverto ir / ar apyvartinio kapitalo rodikliai skaičiuotini ir vertintini tik tokiuose viešojo sektoriaus juridiniuose vienetuose, kurių juridinė forma tokia, kad leidžia formuoti nuosavą kapitalą iš akcijų;

- grąžos rodikliai parodo, kokią grąžą generuoja į viešojo sektoriaus subjekto veiklą nukreipti ištekliai. Skaičiuotini ir vertintini turto grąžos rodikliai, grynojo turto grąžos, investicijų grąžos ir kiti rodikliai.

2020 m. pabaigoje patvirtintas, naująja redakcija nuo 2022 m. pradžios įsigaliojęs, Lietuvos Respublikos strateginio valdymo įstatymas įtvirtino ir šios sistemos principus. Greta kitų, įstatymas išskiria ir įrodymais grindžiamo valdymo principą, nustatantį, kad viešojo valdymo sprendimų priėmimas turi būti grindžiamas pasiektų rezultatų stebėsenos duomenimis ir sprendimų finansinio, administracinio, socialinio ir kito poveikio vertinimu. Taigi, strateginis valdymas įgyvendinamas rengiant planavimo dokumentus, priimant sprendimus dėl planavimo dokumentų rengimo ir juose nustatomų ateities įžvalgomis ir aplinkos analize grindžiamų valstybės pažangos vizijos, valstybės vystymosi krypčių, strateginių tikslų, uždavinių ir kitų elementų tvirtinimo, įgyvendinimo, stebėsenos, vertinimo ir atsiskaitymo už pasiektus rezultatus. Viešojo sektoriaus subjektų veikla planuojama ir įgyvendinama programiniu principu. Kiekvienai viešojo sektoriaus subjekto įgyvendinamai programai nustatomi stebėsenos rodikliai ir jų siektinos reikšmės. Nustatomi poveikio (efekto), rezultato, veiklos efektyvumo, produkto rodikliai (Strateginio valdymo metodika, 2021):

- poveikio (efekto) rodiklis – rodiklis, kuriuo vertinama nauda, pasiekus tam tikrą veiklos tikslą, tenkantį ne tik tiesioginiams programos naudos gavėjams, bet ir visai visuomenei;

- rezultato rodiklis – rodiklis, kuriuo vertinama nauda tiesioginiams naudos gavėjams (tiesioginiai rezultatai, darantys įtaką poveikio rodiklių pasiekimui);

- veiklos efektyvumo rodiklis – rodiklis, kuriuo vertinamas išteklių ir sukurtų produktų ar pasiektų rezultatų santykis: Personalo valdymo, dokumentų valdymo; Informacinių technologijų infrastruktūros ir vidaus administravimo informacinių sistemų valdymo, finansų valdymo ir apskaitos; Valstybės nekilnojamojo turto valdymo, teisėkūros; Viešųjų pirkimų vykdymo, tarnybinių administracinės paskirties lengvųjų automobilių ūkio valdymo ir priežiūros;

- produkto rodiklis – rodiklis, kuriuo vertinamas projekto veiklų įgyvendinimas.

2 pav. Viešojo

sektoriaus subjektų finansų analizės sistemos modelio struktūra

Šaltinis: sudaryta autorės

Europos Komisijos Jungtinių tyrimo centro analitikai susistemino ir išskyrė keturiolika visos Europos ateičiai reikšmingų didžiųjų tendencijų, jos apibūdintos 2020 metais parengtoje pirmojoje metinėje Europos Komisijos strateginio prognozavimo ataskaitoje “Strateginis prognozavimas – kelias į didesnį Europos atsparumą” (Komisijos komunikatas, 2020). Numatoma, kad ateities įžvalgos (foresight) turės būti rengiamos įvertinus viešojo sektoriaus (kiekvieno subjekto atskirai ir viešojo sektoriaus bendrai) analizės ir vertinimo rezultatus ir tai turės tapti veiklos ir valdymo plėtros pagrindu. Praktika rodo, kad daugelyje subjektų finansinė analizė pasitelkiama sprendžiant dabartines problemas, vertinant esamą situaciją. Tačiau norint sėkmingai valdyti subjektą, norint sėkmingai valdyti ir plėtoti visą viešąjį sektorių, būtina dažniau žvelgti į ateitį, numatyti būsimus įvykius, galimas grėsmes, rizikas, o atsižvelgiant į bendras, valstybės finansines projekcijas, prognozuoti viešojo sektoriaus apskritai ir kiekvieno viešojo sektoriaus subjekto atskirai veiklą ir plėtrą. Todėl finansinės analizės modelį turėtų papildyti į ateities įžvalgas orientuoti plėtros rodikliai. Atsižvelgiant į išdėstytą, viešojo sektoriaus subjekto ar subjektų finansinę analizę tikslinga baigti faktorine analize. Faktorinės analizės tikslas – minimaliai prarandant informacijos pakeisti stebimą reiškinį charakterizuojančių požymių aibę kelių faktorių rinkiniu. Finansinės analizės rodiklių gausa neretai gali tapti problema priimant tinkamus sprendimus dėl esamos subjekto ar subjektų grupės padėties vertinimo ir apsunkina ateities įžvalgų formavimą. Faktorinė analizė padeda paaiškinti didelio skaičiaus kintamųjų tarpusavio koreliacijas tam tikru bendrųjų faktorių įtaka. Pereinant nuo kintamųjų prie faktorių, galima pakankamai optimali kondensuoti informaciją ir padaryti ją labiau aprėpiamą. Tokia analizė ypač pravarti esant poreikiui analizuoti ir vertinant didesnės grupės viešojo sektoriaus subjektų veiklą. Apibendrintas viešojo sektoriaus subjektų, o esant poreikiui ir viešojo sektoriaus subjektų grupės, finansinės analizės sistemos modelio struktūra teikiama 2 paveiksle.

Verta pažymėti, kad nors egzistuoja didelis santykinių rodiklių skaičius, jie visi skaičiuojami ir analizuojami remiantis tais pačiais informacijos šaltiniais: finansinių ataskaitų rinkinių, biudžeto vykdymo ataskaitų, veiklos ataskaitų ir kitų ataskaitų duomenimis. Atsižvelgiant į Lietuvos Respublikos viešojo sektoriaus finansinės atskaitomybės įstatymo nuostatas (pastaba: aktuali redakcija įsigalios nuo 2023 m. sausio 1 d.), veiklos ir finansinių ataskaitų duomenys tarpusavyje turi koreliuoti. Taigi, nusistovėjusi informacijos šaltinių sistema užtikrins vieningus duomenis.

Praktinis pateiktos finansinės analizės sistemos taikymas, konkrečių rodiklių ribinių dydžių ir siektinų reikšmių nustatymas yra autorės tolesnių tyrimų objektas. Kaip jau buvo minėta, finansinės analizės rezultatais yra suinteresuotos skirtingos informacijos vartotojų grupės. Jų lūkesčiai ir informacijos poreikis gali skirtis, todėl, pratęsiant viešojo sektoriaus subjektų finansinės analizės modelio modernizavimą, šiuo metu atliekama skirtingų informacijos vartotojų apklausa. Šios apklausos tikslas nustatyti, kokie konkrečios rodiklių grupės (finansinių, administravimo, viešojo intereso, plėtros) rodikliai svarbiausi ar didžiausio susidomėjimo sulaukiantys atskirose informacijos vartotojų grupėse. Išskirtos skirtingos informacijos vartotojų grupės – viešojo sektoriaus subjektai, kontroliuojantys kitus viešojo sektoriaus subjektus, kontroliuojamieji viešojo sektoriaus subjektai (įstaigos, esančios biudžeto asignavimų dalyviais, atskirai valstybės ir savivaldybių viešojo sektoriaus subjektai), priežiūrą vykdantys arba metodinę pagalbą teikiantys viešojo sektoriaus subjektai, mokesčių mokėtojai, auditoriai, ir kt. Nustatytas kiekvienos grupės profilis, respondentų imtis ir rengiami klausimynai. Tikėtina, kad apibendrinti apklausos rezultatai sudarys prielaidas patikslinti pristatomą analizės modelį bei taps pagrindu viešojo sektoriaus finansinės analizės metodiniam reglamentavimui.

Išvados

- Išaugęs viešojo sektoriaus subjektų veiklos bei finansinės būklės analizės poreikis, sietinas su viešojo sektoriaus veiklos administravimo bei viešojo sektoriaus apskaitos ir finansinės atskaitomybės reforma ir jos rezultatais. Reikia pažymėti ir išaugusį finansinės informacijos vartotojų poreikį suprasti viešojo sektoriaus subjektus apibūdinančią apskaitos informaciją, ją palyginti, vertinti subjekto būklę bei planuoti įvairaus lygio ir apimties galimybes, argumentuoti esamas ir būsimas strategijas ir sprendimus. Literatūros analizė parodė, kad vis dar nėra vieningo požiūrio į viešojo sektoriaus subjektų finansinę analizę. Pasigendama išsamesnių, gilesnių mokslinių ir praktinių tyrimų šiais klausimais. Ypač Lietuvos autorių darbuose viešojo sektoriaus subjektų finansinei analizei skiriamas nepakankamas dėmesys.

- Kiekviena viešojo sektoriaus subjekto rengiama ataskaita gali būti panaudojama finansinei analizei atlikti bei įvairiems sprendimams tiek dėl praeities įvykių, tiek dėl ateities įžvalgų priimti. Šių ataskaitų duomenys tarpusavyje turi koreliuoti. Todėl viešojo sektoriaus subjektų finansinės analizės šaltiniais verta įvardinti finansines ataskaitas (pirmiausiai finansinių ataskaitų rinkinio ataskaitas), valdymo ataskaitas (biudžeto vykdymo ataskaitas), veiklos ataskaitas ir kitus informacijos šaltinius (planavimo dokumentus ir planų įgyvendinimo ataskaitas).

- Apibendrinus užsienio ir lietuvių autorių darbuose pristatomus viešojo sektoriaus subjektų finansinės analizės atlikimo būdus, rodiklius, įvertinus viešojo sektoriaus subjektų veiklos bei informacijos šaltinių specifiką siūloma:

- viešojo sektoriaus subjektų finansinę analizę pradėti nuo informacijos šaltinių turinio patikimumo vertinimo – duomenų audito. Tolesnė tyrimo eiga turėtų apimti horizontalios, vertikalios, santykinės ir faktorinės analizių etapus;

- viešojo sektoriaus subjektų analizei taikytinus rodiklius sugrupuoti pagal subjekto veiklos sritis: į finansinių, administravimo, viešojo intereso ir plėtros rodiklių grupes, kiekvienai grupei parenkant ar nustatant ją atitinkančius santykinius rodiklius;

- administravimo rodikliams analizuoti ir vertinti parinkti poveikio, rezultato, veiklos efektyvumo ir produkto rodiklius. Viešojo sektoriaus subjektų veikla yra orientuota į viešojo administravimo funkcijų teikimą ir visuomenės poreikių tenkinimą, taigi svarbu vertinti viešojo intereso rodiklius. Jiems analizuoti ir vertinti, parinkti efektyvumo, ekonomiškumo, rezultatyvumo ir produktyvumo rodikliai. Įvertinus poreikį ir būtinybę rengti ateities įžvalgas – finansinę analizę papildyti reikiamais skaičiuoti ir vertinti plėtros rodikliais bei atlikti faktorinę analizę.

Literatūra

2018 metų valstybės konsoliduotųjų finansinių ir biudžeto vykdymo ataskaitų rinkinių teisingumo bei valstybės biudžeto lėšų ir turto valdymo, naudojimo, disponavimo jais teisėtumo vertinimas, (2019). Valstybės kontrolė. Prieiga per internetą: <https://www.valstybeskontrole.lt/LT/Product/23866/2018-metu-valstybes-konsoliduotuju-finansiniu-ir-biudzeto-vykdymo-ataskaitu-rinki> [žiūrėta 2022 01 04].

2019 metų valstybės konsoliduotųjų finansinių ir biudžeto vykdymo ataskaitų rinkinių teisingumo bei valstybės biudžeto lėšų ir turto valdymo, naudojimo, disponavimo jais teisėtumo vertinimas, 2020. Valstybės kontrolė. Prieiga per: <https://www.valstybeskontrole.lt/LT/Product/23943/2019-metu-valstybes-konsoliduotuju-finansiniu-ir-biudzeto-vykdymo-ataskaitu-rinki> [žiūrėta 2021 01 04].

2020 m. strateginio prognozavimo ataskaita „Strateginis prognozavimas – kelias į didesnį Europos atsparumą. COM/2020/493. Prieiga per: <https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM:2020:493:REV1> [žiūrėta 2022 01 04].

2020 metų valstybės konsoliduotųjų finansinių ir biudžeto vykdymo ataskaitų rinkinių teisingumo vertinimas, 2021. Valstybės kontrolė. Prieiga per:< https://www.valstybeskontrole.lt/LT/Product/24037/2020-metu-valstybes-konsoliduotuju-finansiniu-ir-biudzeto-vykdymo-ataskaitu-rinki> [žiūrėta 2022 01 04].

Bagdžiūnienė, V., 2013. Finansinių ataskaitų analizė: esmė ir verslo situacijos. Vilnius: Conto litera, 152.

Beckett-Camarata, J., 2009. Local government measurement and use of performance accounting and financial reporting data in planning and budgeting decision Support. Public performance and Financial Management, 33(2), 255–265. Prieiga per: <https://www.tandfonline.com/doi/abs/10.2753/PMR1530-9576330205> [žiūrėta 2021 11 15].

Bikienė, J., 2011. Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartų įgyvendinimo praktikoje problematika. Verslas: teorija ir praktika, 12 (2), 131–140.

Borodin, A.; Mityushina, I.; Streltsova, E., et al., 2021. Mathematical modeling for financial analysis of an enterprise: motivating of not open innovation. Journal of Open Innovation: Technology, Market and complexity, 7/79. https://doi.org/10.3390/joitmc7010079.

Brag, S., 2013. Financial analysis. A business decision guide. John Willey and Sons Ltd., 332.

Brealey, R.A.; Myers S.C., et al., 2003. Fundamentals of financial management. 12 ed. Prentice Hall, 695.

Brealey, R.A.; Myers, S.C., 2003. Principles of corporate finance. International Edition, 7th ed, McGraw-Hill, New York, 1120.

Brown, K., 1993. The 10-point test of financial condition: Toward an easy-to-use assessment tool for smaller cities. Government Finance Review, 9 (6), 21–26.

Bunea-Bontas, C.; Petre, M.C., 2009. Arguments for introducing accrual-based accounting in the public sector. Available at SSRN, http://dx.doi.org/10.2139/ssrn.1491663.

Chaney, B.A., 2005. Analysis of the financial condition of the city of corona. Califoria: Using a case to teach the GASB 34 government-wide financial statements. Journal of Public Budgeting, Accounting and Financial Management, 17(2), 180–201.

Dzikevičius, A.; Jonaitienė, B., 2015. Finansinių santykinių rodiklių, geriausiai įvertinančių skirtinguose Lietuvos sektoriuose veikiančias įmones, paieška. Verslas: teorija ir praktika. 16(2), 174–184. https://doi.org/10.3846/btp.2015.533.

Hruza F., 2013. Why traditional financial analysis tools and approaches are not suitable for municipalities and should be re-designed? International Journal of Social Science and Humanity, 3(1), 57–61. Prieiga per: <http://www.ijssh.org/papers/194-G10031.pdf> [žiūrėta 2021 11 15].

https://doi.org/10.15388/Im.2016.76.10383.

Internal financial reporting in local government, 2005. Good Practice Guide – auditing in the public interest. Prieiga per: <https://www.audit.vic.gov.au/sites/default/files/20050601-Internal-Financial-Reporting.pdf> [žiūrėta 2021 11 15]

Jackson, M.; Petersson, P., 1999. Productivity – an overall measure of competitiveness. Proceedings of the 2nd Workshop on Intelligent Manufacturing Systems, Leuven, 22–24 September, 573–81.

Julve, V.M., 2016. Public financial reporting and audits: challenges and opportunities. European Court of Auditors, Luxembourg, January 2016. Prieiga per: <https://www.eca.europa.eu/Lists/ECADocuments/WORKSHOP_ON_PUBLIC_SECTOR_ACCOUNTING/ECA_Workshop_on_public_sector_accounting_V_Montesinos_Julve.pdf> [žiūrėta 2021 11 15].

Jusytė, J.; Kamarauskienė, I., 2014. Viešojo sektoriaus subjektų finansinių ataskaitų santykinė analizė: teoriniai ir praktiniai aspektai. Buhalterinės apskaitos teorija ir praktika, 16, 63–77.

Kamarauskienė, I., 2014a. Lietuvos viešojo sektoriaus apskaitos raida 1990–2014 m. laikotarpio ypatumai. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 1(9), 23–33. https://doi.org/10.15544/ssaf.2014.03.

Kamarauskienė, I., 2014b. Development of the Lithuanian public sector accounting in the context of the European integration. The development of financial system of countries of Central and East Europe (Collection of scientific labours). Lviv, 4, 57–70.

Kazlauskienė, L., 2012. Viešojo sektoriaus subjekto finansinės būklės analizės rodiklių sistema. Ekonomika ir vadyba: aktualijos ir perspektyvos, 4(28), 168-176. Prieiga per:<https://etalpykla.lituanistikadb.lt/fedora/objects/LT-LDB-0001:J.04~2012~1367188290137/datastreams/DS.002.0.01.ARTIC/content> [žiūrėta 2021 11 15].

Lietuvos Respublikos strateginio valdymo įstatymo pakeitimo įstatymas, 2021. TAR, 2021–12–30 Nr.27728, aktualus nuo 2022–01–01. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/90386d20bab711ea9a12d0dada3ca61b/asr> [žiūrėta 2022 01 04].

Lietuvos Respublikos viešojo sektoriaus finansinės atskaitomybės įstatymas, 2007. IK 1071010ISTA00X-1212, aktuali redakcija nuo 2022–01–01. Prieiga per: < https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.301368/asr> [žiūrėta 2022 01 04].

Lietuvos viešojo sektoriaus finansinės atskaitomybės įstatymo pakeitimo įstatymas, 2020. TAR, 2020–10–13, Nr. 21245, aktuali redakcija nuo 2022–01–01 Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/74cfd3d207be11ebbedbd456d2fb030d> [žiūrėta 2022 01 04].

Mackevičius, J., 2009. Finansinių ataskaitų auditas ir analizė: procedūros, metodikos ir vertinimas. Vilnius: TEV, 389.

Mackevičius, J.; Valkauskas, R., 2012. Įmonės finansinės būklės analizės metodika naudojant sudėtinį rodiklį. Tarptautinis verslas: inovacijos, psichologija, ekonomika. 3(1), 168–180.

Mackevičius, J.; Valkauskas, R., 2015. Lyginimo būdo naudojimas finansinėje analizėje. Accounting, Audit, Analysis: Science, Studies and Business Synthesis. Tarptautinės mokslinės konferencijos, vykusios 2015 m. spalio 15–16 d. Vilniuje, medžiaga, 223–232. https://www.3akonferencija.evaf.vu.lt/media/attachments/2021/04/13/3a_accounting-audit-analysis_research-papers.pdf

Mackevičius, J.; Valkauskas, R., 2016. Finansinės analizės informacijos patikimumo nustatymo metodika. Informacijos mokslai. 76, 82–95.

Mackevičius, J.; Valkauskas, R.; Bachtijeva, D., 2020. Laiko eilutės interpoliacija ir jos metodų taikymas atliekant finansinę analizę. Buhalterinės apskaitos teorija ir praktika. 21, 6. https://doi.org/10.15388/batp.2020.21.

McKinney, J.B., 2004. Effective financial management in public and nonprofit agencies. 3rd edition. Praeger Publishers, 608.

Popa, D.N.; Popa Sabau, C.D.; et al., 2021. Composite financial performance index prediction-a neural networks approach. Journal of Business Economics and Management, 22(2), 277–296, https://doi.org/10.3846/jbem.2021.14000.

Puškorius, S., 2014. Veiklos auditas. LTU leidykla, 351 p.

Rivenbark, W.C.; Roenigk, D.J.; Allison, G.S., 2010. Conceptualizing financial condition in local government. Journal of Public Budgeting, Accounting and Financial Management, 2(2), 149–177. https://doi.org/10.1108/JPBAFM-22-02-2010-B001.

Rudžionienė, K., 2009. Finansinių ataskaitų elementų įvertinimo būdai viešojo ir privataus sektoriaus apskaitoje. Ekonomika ir vadyba: aktualijos ir perspektyvos, 2 (15), 227–236.

Rudžionienė, K.; Juozapavičiūtė, T., 2013. Quality of financial reporting in public sector. Socialiniai mokslai, 4 (82), 17–25. https://doi.org/10.5755/j01.ss.824.6609.

Steiss, A.W.; Nwagwu, O.C., 2001. Financial planning and management in public organizations. Marcel Dekker, pub. Routledge, 422.

Strateginio valdymo metodika, 2021. Patvirtinta Lietuvos Respublikos Vyriausybės 2021 m. balandžio 28 d. nutarimu Nr. 292, TAR, 2021–04–29, Nr. 9093. Prieiga per: <https://e- seimas.lrs.lt/portal/legalAct/lt/TAD/5a6f68c4a8e511eb98ccba226c8a14d7?jfwid=-19pnqawkmb> [žiūrėta 2022 01 04].

Vanagas, P., 2009. Darbo organizavimas, normavimas ir atlyginimas už darbą. Kaunas: Technologija, 385.

Villis, L., Kazlauskienė, L. 2012. Viešojo sektoriaus finansinių ataskaitų analizės aspektai. Apskaita, auditas, analizė: mokslas inovacijų ir globalizacijos kontekste. Tarptautinės mokslinės konferencijos, vykusios Lietuvoje Vilniaus universitete, Ekonomikos fakultete 2012 m. kovo 29–30 d., mokslo darbai, 2, 795–804. https://www.3akonferencija.evaf.vu.lt/media/attachments/2021/04/13/3a_research-papers-ii-part-2012.pdf

Irma Kamarauskienė: Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedros asistentė, socialinių mokslų daktarė. Moksliniai interesai: viešojo sektoriaus apskaitos, mokesčių apskaitos, finansinės įmonių analizės, audito problemos. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius..

Irma Kamarauskienė: an assistant in the Accounting and Auditing Department at Faculty of Economics and Business Administration, Vilnius University. Her research interest involves public sector Financial Accounting, Financial Analysis of companies, auditing, Taxes. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.