Pagrindinių kokybinių charakteristikų, taikytinų finansinėse ataskaitose nustatytų iškraipymų svarbai vertinti, identifikavimas

Audrius

Masiulevičius

Vilniaus universitetas, Lietuva

El. paštas: audrius.masiulevicius@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-2222-0149

Anotacija. Finansinės ataskaitos gali būti iškraipytos dėl kiekybinių priežasčių, tokių kaip matematiškai klaidingai nurodytas turtas, įsipareigojimai ar kita. Iškraipymai finansinėse ataskaitose taip pat gali būti ir kokybiniai. Būtent kokybinės iškraipymo charakteristikos atspindi iškraipymo reikšmę ne dėl iškraipymo matematinio dydžio, bet dėl kitų priežasčių, tokių kaip pasikeitusios pelningumo tendencijos ar neteisėta veikla. Iki šiol auditoriai didesnį dėmesį skyrė iškraipymų kiekybinėms savybėms, o kokybinės charakteristikos nebuvo pakankamai vertinamos. Ir nors ši problema mokslininkų bei praktikų visuomenėje žinoma, iki šiol buvo mažai veiksmų jai spręsti. Šiame straipsnyje atspindėto tyrimo tikslas – identifikuoti pagrindines kokybines charakteristikas, kurias auditoriai turėtų apsvarstyti spręsdami dėl finansinėse ataskaitose nustatytų iškraipymų svarbos. Tikslui pasiekti iškelti du uždaviniai: sudaryti pagrindinių kokybinių charakteristikų sąrašą ir atlikti ekspertinį tyrimą patvirtinti sudarytam sąrašui. Atliekant tyrimą taikyti šie tyrimo metodai: mokslinės ir praktinės literatūros turinio analizė, ekspertinė apklausa, informacijos grupavimas, palyginimas, apibendrinimas. Tyrimo metu buvo sudarytas svarbiausių penkiolikos kokybinių charakteristikų sąrašas, kurio išsamumas buvo patvirtintas ekspertinės apklausos metu. Sudarytas pagrindinių kokybinių charakteristikų sąrašas ne tik pagelbės auditoriams sprendžiant dėl nustatytų iškraipymų reikšmingumo, bet ir galės būti taikomas tolesniuose moksliniuose tyrimuose gilinant kokybinių charakteristikų mokslo žinias.

Reikšminiai žodžiai: kokybinės charakteristikos, reikšmingumas, finansinės ataskaitos, iškraipymai, auditas.

JEL

klasifikacija: M41, M42.

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright

© 2022 Audrius Masiulevičius. Published by Vilnius University Press. This is an Open Access article distributed under the terms of

the Creative Commons Attribution Licence,

which permits unrestricted use, distribution, and reproduction in any

medium, provided the original author and source are credited.

Pateikta

07.04.2022

Identification of key qualitative characteristics used to assess the significance of misstatements identified in the financial statements

Audrius Masiulevičius

Vilnius University, Lithuania

El. paštas: audrius.masiulevicius@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-2222-0149

Abstract. Financial statements may be misstated for quantitative reasons, such as mathematically incorrect reporting of assets, liabilities or other. Misstatements in the financial statements may also be qualitative. It is the qualitative characteristics of the misstatement that reflect the significance of the misstatement not for mathematical magnitude, but for other reasons, such as changes in profitability trends or illegal activities. To date, auditors have dedicated more attention to the quantitative characteristics of misstatements and the qualitative characteristics have not been adequately assessed. And although the problem is well known to scientists and practitioners, little action has been taken to date. The objective of the study reflected in this article is to identify the key qualitative characteristics that auditors should consider in deciding the significance of the misstatements identified in the financial statements. To achieve this goal, two tasks have been set: to compile a list of key qualitative characteristics and to conduct an expert survey to approve the compiled list. The following research methods were used in the research: analysis of the content of scientific and practical literature, expert survey, grouping of information, comparison, generalization. A list of fifteen key qualitative characteristics was compiled during the study and the completeness of the list was confirmed by expert survey. The list of key qualitative characteristics will not only assist the auditors in deciding on the significance of the misstatements identified but may also be used in further research to deepen the scientific knowledge of the qualitative characteristics.

Key words: qualitative characteristics, materiality, financial statements, misstatements, audit.

JEL code: M41, M42.

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright © 2022 Audrius Masiulevičius. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Submitted on

07.04.2022

Įvadas

Finansinių ataskaitų iškraipymai gana dažnai suprantami kaip matematiškai klaidingai pateikti duomenys. Vis dėlto finansinės ataskaitos gali būti iškraipytos ir dėl kokybinių priežasčių, kurias matematiškai įvertinti sudėtinga, o kai kuriais atvejais net neįmanoma. Kokybines charakteristikas galima apibūdinti kaip įmonės sandorių bei įvykių ar jų konteksto aplinkybes, dėl kurių įmonės finansinėse ataskaitose esantys net ir mažų sumų iškraipymai gali paveikti finansinių ataskaitų informacijos vartotojų ekonominius sprendimus. Be kita ko, sudėtingas kokybinių charakteristikų išmatavimas suteikia galimybę finansinių ataskaitų rengėjams manipuliuoti finansinėse ataskaitose pateikiamais duomenimis. Grėsmė, kylanti iš rėmimosi kiekybinėmis charakteristikomis bei susijusi su nepakankamu kokybinių charakteristikų vertinimu, pripažįstama seniai (Legoria ir kt., 2013). Pasitikėjimas kiekybinėmis charakteristikomis gali lemti, jog bus neatskleisti kokybiškai reikšmingi iškraipymai (Ng ir Tan, 2007). Dėl didėjančių nestruktūrizuotų duomenų apimčių kokybinis požiūris įgyja vis didesnę reikšmę (David ir Abeysekera, 2021). Standartų leidėjai taip pat pasisako už detalesnį kokybinių charakteristikų svarstymą (Audsabumrungrat ir kt., 2016). Nors taikant kartu kokybines ir kiekybines charakteristikas galima gerinti audito kokybę, tačiau vis dar dalis auditorių (Commerford ir kt., 2018; DeZoort ir kt., 2019; Green ir Cheng, 2019) nepakankamai vertina kokybines charakteristikas. Ir nors iki šiol mokslininkų (Acito ir kt., 2019; DeZoort ir kt., 2019; Commerford ir kt., 2018; Emby ir Pecchiari, 2013; Green ir Cheng, 2019; Legoria ir kt., 2013) tyrimai išryškino nepakankamo kokybinių charakteristikų taikymo problematiką, esminių bandymų spręsti šią problemą nebuvo. Šiame straipsnyje pateikiamas tyrimas atskleidžia galimą šios problemos sprendimo alternatyvą.

Tyrimo tikslas – identifikuoti pagrindines kokybines charakteristikas, taikytinas vertinti finansinėse ataskaitose nustatytų iškraipymų svarbai.

Tyrimo uždaviniai:

- sudaryti pagrindinių kokybinių charakteristikų sąrašą;

- atlikti ekspertinį vertinimą, siekiant patvirtinti sudaryto kokybinių charakteristikų sąrašo išsamumą.

Tyrimų metodai: mokslinės ir praktinės literatūros turinio analizė, ekspertinė apklausa, informacijos grupavimas, palyginimas, apibendrinimas.

Kokybinių charakteristikų taikymo sunkumai

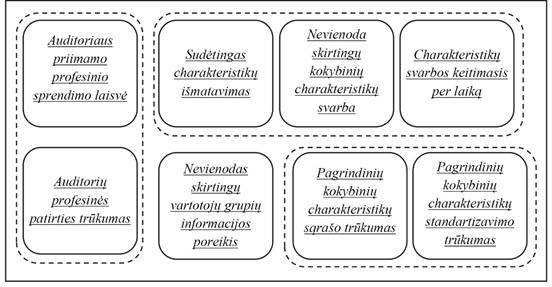

Auditorius, norėdamas priimti tinkamą sprendimą dėl finansinėse ataskaitose identifikuotų iškraipymų reikšmingumo, turi įvertinti tiek iškraipymų kiekybinį dydį, tiek ir iškraipymų kokybines charakteristikas. Vis dėlto įvairios aplinkybės apsunkina išsamų ir teisingą kokybinių charakteristikų taikymą. Atlikus literatūros analizę, nustatytos esminės priežastys, lemiančios kokybinių charakteristikų taikymo sunkumą (žr. 1 pav.).

1 pav.

Kokybinių charakteristikų taikymo problematika

Šaltinis:

sudaryta autoriaus, remiantis Baldauf ir kt., 2015; Lakis, 2017; Ng ir

Tan, 2007; David ir Abeysekera, 2021; Gaver ir Utke, 2019; Raziūnienė ir

Verbickaitė, 2019; Green ir Cheng, 2019.

Visų pirma, nurodoma auditoriaus priimamo profesinio sprendimo laisvė. Audito standartai numato, jog auditorius turėtų įvertinti kokybines charakteristikas, tačiau konkrečių nurodymų, kaip tai padaryti, nepateikia. Dėl šios priežasties, nustatydamas reikšmingumą, auditorius remiasi savo profesiniu sprendimu (Boolaky ir Quick, 2016). Analizuodamas iškraipymų kokybines charakteristikas auditorius gali remtis intuicija ir priimti tiek ir griežtus reikšmingumo sprendimus, tiek ir laisvesnius sprendimus, sąlygojančius iškraipymų mažesnę svarbą. Problema kyla dėl sprendimų pagrįstumo. Galutinis sprendimas priklauso nuo auditoriaus profesinio sprendimo, kuris tarp skirtingų auditorių, kaip rodo tyrimai, net ir analizuojant tuos pačius (identiškus) iškraipymus, gali būti skirtingas (Baldauf ir kt., 2015; Chung ir kt., 2021).

Klaidingų sprendimų, vertinant kokybines charakteristikas, priėmimą gali lemti ir profesinės patirties trūkumas. Siekiant pakankamo užtikrinimo, jog audituotos finansinės ataskaitos neturi reikšmingų praleidimų ar klaidų, auditoriai turi turėti pakankamai žinių sprendžiant dėl informacijos reikšmingumo (David ir Abeysekera, 2021). Visgi audito patirties kaupimas yra ilgalaikis procesas. Pradedantiesiems auditoriams gali trūkti praktinės patirties įvertinti nustatytų iškraipymų kokybines charakteristikas bei jų svarbą. Gaver ir Utke (2019) teigia, jog reiktų bent trejų metų siekiant sukaupti patirties viename verslo segmente. Tai kelia riziką, jog nepatyrę auditoriai negalės tinkamai įvertinti nustatytų iškraipymų kokybinių charakteristikų. Be kita ko, auditorių patirtis gali būti sukaupta tam tikrame sektoriuje, tačiau kituose sektoriuose jie gali ir neturėti pakankamai patirties (Blandon ir kt., 2020; Kurniasih ir Kiswanto, 2019; Mohammed ir kt., 2019). Kita vertus, tyrimai taip pat rodo, kad net ir didelė auditorių patirtis negarantuoja audito kokybės. Messieras ir Schmidtas (2018) tyrė, kaip auditoriai registruoja nustatytus iškraipymus patiriant spaudimą iš kliento. Autoriai nustatė, kad daugiau patirties turintys auditoriai buvo labiau linkę registruoti audito nustatytus iškraipymus, kai nepatyrė spaudimo iš kliento. Tačiau, esant spaudimui iš kliento, labiau patyrę auditoriai buvo linkę neregistruoti iškraipymų. Browno (2009) tyrimas atskleidė, kad tiek mažiau, tiek ir daugiau patirties turinčių auditorių reikšmingumo sprendimai buvo paveikti atsižvelgiant į kokybinių charakteristikų paaiškėjimo eilės tvarką. Nors eilės tvarka neturėtų daryti įtakos, didesnė patirtis nepadėjo išvengti klaidų. Minėtų autorių tyrimai atskleidžia problemišką situaciją. Viena vertus, auditoriams reikia patirties, kad galėtų priimti tinkamus sprendimus, kita vertus, didesnė patirtis taip pat auditoriams leidžia geriau pagrįsti klaidingus (šališkus) sprendimus. Vadinasi, vien auditorių patirties ir žinių didinimas neišspręs sudėtingos kokybinių charakteristikų taikymo problemos.

Sudėtingas kokybinių charakteristikų išmatavimas taip pat apsunkina kokybinių charakteristikų taikymą. Ne visus iškraipymus galima išmatuoti tikslia ir teisinga verte (Raziūnienė ir Verbickaitė, 2019). Tai, kas vienam asmeniui gali atrodyti svarbu, kitam gali atrodyti priešingai, todėl kokybinių charakteristikų vertinimas neišvengiamai susijęs su neapibrėžtumu. Kiekvienu atveju auditorius turi priimti sprendimą, ar iškraipymai yra reikšmingi ir jų taisymas būtinas, ar vis dėlto iškraipymai yra nereikšmingi ir jų koregavimas nekeistų finansinių ataskaitų informacijos vartotojų priimamų ekonominių sprendimų.

Pačių atskirų kokybinių charakteristikų svarba skiriasi ir nėra aiškių duomenų, kaip skiriasi. Nors dalis kokybinių charakteristikų yra identifikuotos audito standartuose, nėra nurodoma, kokia kiekvienos charakteristikos svarba (Acito ir kt., 2019). Iki šiol nėra aišku, kurios kokybinės charakteristikos yra svarbiausios, kaip svarba skiriasi tarp atskirų charakteristikų. Kol nėra išsamių tyrimų, pagrindžiančių atskirų kokybinių charakteristikų svarbą, auditoriui tenka remtis tik savo profesine patirtimi. Kokybinių charakteristikų taikymą apsunkina ne tik atskirų charakteristikų svarbos tarpusavyje skirtumai, bet ir atskirų charakteristikų svarbos vartotojams pasikeitimai per laiką. Auditas negali būti statiškas procesas, kadangi nuolatos keičiasi verslo aplinka. Auditas turi tobulėti, įskaitant ir audito standartus. Vienas tiksliausių ir išsamiausių reikšmingumo standartų su kokybinių charakteristikų pavyzdžiais (SAB 99) buvo išleistas 1999 m., tačiau nuo to laiko iš esmės jis nebuvo atnaujintas, nepaisant verslo aplinkos pokyčių (Choudhary ir kt., 2016). Kitas plačiai taikomas 450 TAS audito standartas su kokybinių charakteristikų pavyzdžiais išleistas 2009 m., o nuo to laiko taip pat nebuvo atnaujintas. Ilgą laiką audito standartai, iš dalies apibrėžiantys kokybines charakteristikas, neatnaujinti, todėl siekiant išsiaiškinti, ar standartai vis dar atitinka šiuolaikinę verslo aplinką bei finansinių ataskaitų informacijos vartotojų poreikius, svarbu tirti kokybines charakteristikas. Tai sudarytų galimybę ne tik patvirtinti standartų tinkamumą, bet ir ieškoti būdų standartus tobulinti.

Finansinių ataskaitų informacijos vartotojų poreikių nustatymas yra sudėtingas, kadangi skirtingų vartotojų grupių informacijos poreikiai skiriasi. Yra įvairios finansinių ataskaitų informacijos vartotojų grupės: tiekėjai, pirkėjai, valstybė, investuotojai, darbuotojai, akcininkai ir t. t. Šias grupes gali dominti skirtingi dalykai. Investuotojams gali būti svarbiausi pelningumo rodikliai, tiekėjams aktualus įmonės gebėjimas apmokėti skolas ir pan. Auditorius turi atsižvelgti į įvairių grupių poreikius, esminį dėmesį skirdamas pagrindiniams finansinių ataskaitų informacijos vartotojams. Suvokiamas informacijos (taip pat ir nustatytų iškraipymų) naudingumas skiriasi ne tik tarp vartotojų, bet ir tarp finansinių ataskaitų informacijos vartotojų bei auditorių. Ir kaip nurodo Reinsteinas ir kt. (2021), auditoriai turi pripažinti, jog tai, kas yra nereikšminga jiems, gali būti reikšminga vartotojams.

Ilgą laiką neatnaujinti pagrindiniai kokybinių charakteristikų audito standartai lemia pagrindinių kokybinių charakteristikų sąrašo trūkumą. Apskaitos ir audito gairės nepateikia išsamaus pagrindinių kokybinių charakteristikų sąrašo, kurį auditorius turėtų apsvarstyti (Acito ir kt., 2019), todėl galutinė atsakomybė priimant sprendimą dėl nustatytų iškraipymų svarbos paliekama auditoriui. Choudhary ir kt. (2016, p. 11) taip pat teigia, jog SAB 99 pateikiamos charakteristikos „yra, tikėtina, neišsamus rinkinys“. Pagrindiniai standartai (SAB 99; 450 TAS) ilgą laiką neatnaujinti, o dalis kokybinių charakteristikų tarp skirtingų standartų skiriasi. TAS 450 (2009) taip pat teigiama, jog kokybinių charakteristikų pavyzdžių „sąrašas nebūtinai yra baigtinis“. Mokslininkai Hegazy ir Salama (2022) teigia, jog išsamesnis ar standartizuotas kokybinių charakteristikų sąrašas padėtų auditoriams priimti vienodesnius reikšmingumo sprendimus. Apibendrinant galima teigti, jog mokslo bendruomenėje yra nusistovėjusi pozicija, jog audito standartai nepateikia išsamaus pagrindinių kokybinių charakteristikų sąrašo.

Kokybinės charakteristikos nėra standartizuotos ir tai galima laikyti trūkumu, kurį pašalinus būtų galima pagerinti audito kokybę ir patikimumą. Ypač tai aktualu, kai reguliuotojų dėmesys krypsta į naudingesnės informacijos suteikimą finansinių ataskaitų informacijos vartotojams. Altiero ir bendraautorių (2021) tyrimas atskleidė, kad tiesiog skatinant auditorius labiau atsižvelgti į investuotojų perspektyvą problemos (jog auditoriai neatsižvelgia į tai, kas svarbu investuotojams) neišsprendžia. Autoriai tyrė, koks būtų auditorių sprendimas dėl nustatytų iškraipymų reikšmingumo (vertinant iškraipymų kokybines charakteristikas), atsižvelgiant į investuotojus ir ne. Tyrimas atskleidė, kad auditoriai tiesiog pradėjo labiau pritaikyti savo sprendimus pagrindžiant reikšmingumą. T. y. kokybinėms charakteristikoms, kurios nebuvo pažeistos, priskyrė didesnę svarbą, o toms, kurios pažeistos – mažesnę. Kitaip tariant, auditoriams neužtenka nurodyti, kad labiau atsižvelgtų į kokybines charakteristikas, tačiau reikia nurodyti ir kurios iš jų yra svarbios. Iki šiol tyrimai atskleidė nuoseklumo tarp auditorių ir apskaitininkų (finansinių ataskaitų rengėjų), taikant reikšmingumo koncepciją, trūkumą, kurį dalis kritikų grindžia standartizuotų kokybinių ir kiekybinių charakteristikų trūkumu (Brown, 2009). Baldauf ir kt. (2015) teigia, jog kiekybinių charakteristikų reikšmingumo standartizavimas lemia vienodesnius reikšmingumo sprendimus tarp auditorių, tačiau nesant standartizavimo sprendimai yra įvairesni. Galima daryti prielaidą, jog kokybinių charakteristikų standartizavimas auditoriams padėtų priimti vienodesnius sprendimus. Visgi tarp mokslininkų yra ir priešingų nuomonių. Audsabumrungrat ir kt. (2016) teigia, jog auditoriai priima mažiau teisingus reikšmingumo sprendimus, kai turi struktūrizuotas gaires, tačiau šis polinkis yra sumažinamas, kai auditorių yra prašoma pagrįsti savo sprendimus. Kokybinių charakteristikų pabrėžimas galėtų padėti auditoriams pereiti nuo intuicijos prie argumentų. Atsižvelgiant į aptartus teiginius, pusiausvyra, tikėtina, būtų tinkamesnis būdas didinti audito kokybę negu vien standartizuotų charakteristikų taikymas. Galėtų būti išskiriamos pagrindinės kokybinės charakteristikos su privalomu jų taikymu kartu paliekant galimybę bei pareigą auditoriui apsvarstyti kitas kokybines charakteristikas, svarbias pagal konkretaus audito aplinkybes.

Apibendrinant galima teigti, jog kokybinių charakteristikų taikymas yra sudėtingas procesas. Įgyvendinimo sunkumus lemia įvairūs aspektai, pradedant nuo auditoriaus patirties trūkumo ir baigiant kokybinių charakteristikų įgimtais apribojimais, tokiais kaip sudėtingas jų išmatavimas. Pokyčiai yra reikalingi siekiant gerinti audito kokybę. Pirmieji žingsniai turėtų būti žengiami sudarant išsamų pagrindinių kokybinių charakteristikų sąrašą.

Tyrimo metodologija

Atliekamas tyrimas yra grindžiamas literatūros analize ir ekspertiniu vertinimu. Tyrimo etapas yra skaidomas į du pagrindinius etapus. Pirmajame etape, remiantis literatūros analize, yra sudaromas pagrindinių kokybinių charakteristikų sąrašas. Antrajame etape yra apklausiami ekspertai: audito srities mokslininkai ir didelę audito patirtį turintys praktikai. Ekspertų vertinimo metu ekspertai analizuoja tam tikrą problemą ir pagal jų vertinimus nustatoma jų nuomonė tiriamuoju klausimu (Kardelis, 2016). Kaip teigia Bitinas (2013), mokslininkas ne visada gali objektyviai spręsti apie savo darbo rezultatų reikšmingumą, jis gali būti pernelyg jais susižavėjęs ir nesugebėti pažvelgti iš šalies. Ekspertai gali objektyviai iš šalies įvertinti darbo rezultatų reikšmingumą. Atitinkamai remiantis ekspertų atsakymais yra patvirtinamas arba atmetamas sudarytas pagrindinių kokybinių charakteristikų sąrašas.

Pagrindinių kokybinių charakteristikų identifikavimas

Mokslinėje ir praktinėje audito literatūroje įvardijamos įvairios kokybinės charakteristikos. Tačiau verta pažymėti, jog didelė dalis mokslininkų (Choudhary ir kt., 2021; Altiero ir kt., 2021; David ir Abeysekera, 2021; DeZoort ir kt., 2019) iki šiol analizavo ir tyrė kokybines charakteristikas, kurios yra pateikiamos profesinėje audito literatūroje. Tai leidžia daryti prielaidą, jog būtent profesiniai audito standartai ir kita audito bei apskaitos literatūra yra svarbus atspirties taškas, sudarant pagrindinių kokybinių charakteristikų sąrašą.

Atlikus mokslinės literatūros analizę identifikuoti dažniausiai minimi šeši profesiniai šaltiniai: (1) Apskaitos biuletenis Nr. 99. „Reikšmingumas“ (SAB 99, 1999); (2) 2810 audito standartas „Audito rezultatų vertinimas“ (AS 2810, 2010); (3) 450-asis TAS „Audito metu nustatytų iškraipymų vertinimas“ (TAS 450, 2009); (4) 3000-asis TUUS (persvarstytas) „Užtikrinimo užduotys, išskyrus finansinės informacijos auditus ar peržvalgas“ (TUUS 3000, 2014); (5) pareiškimas dėl audito standartų Nr. 122 „Reikšmingumas planuojant ir atliekant auditą“ (SAS 122, 2012) ir (6) pareiškimas dėl audito standartų Nr. 107 „Audito rizika ir reikšmingumas atliekant auditą“ (SAS 107, 2006). Šiuose profesiniuose šaltiniuose pateikiami įvairūs kokybinių charakteristikų pavyzdžiai. Visgi ši profesinė literatūra išleista prieš ne vienus metus. Atitinkamai standartuose minimus kokybinių charakteristikų pavyzdžius yra tikslinga plėsti įtraukiant ir šių dienų aktualijas (kaip aplinkosauga, kibernetinis saugumas) ir pan. Atitinkamai sudarant pagrindinių kokybinių charakteristikų sąrašą yra remiamasi ir moksline literatūra apie naujausias aktualijas, galinčias daryti įtakos iškraipymų svarbai. Susistemintas pagrindinių kokybinių charakteristikų sąrašas, apimantis tiek audito ir apskaitos profesinėje literatūroje pateikiamas charakteristikas, tiek ir identifikuotas kitas aktualias charakteristikas, pateikiamas 1 lentelėje.

1 lentelė. Pagrindinių kokybinių charakteristikų sąrašas

Kokybinė charakteristika |

Paminėjimas standartuose |

Svarba* |

||||||

SAB 99, 1999 |

AS 2810, 2010 |

SAS 107, 2006 |

TAS 450, 2009 |

TUUS 3000, 2014 |

SAS 122, 2012 |

|||

1. |

Iškraipymas susijęs su sutartinių įsipareigojimų reikalavimų nesilaikymu. |

✓ |

✓ |

✓ |

✓ |

4,79 |

||

2. |

Iškraipymas slepia nuostolingos veiklos pasikeitimą į pelningą ar atvirkščiai. |

✓ |

✓ |

✓ |

4,57 |

|||

3. |

Iškraipymas lemia didesnę vadovybės kompensaciją. |

✓ |

✓ |

✓ |

✓ |

4,57 |

||

4. |

Iškraipymas slepia neišpildytus analitikų lūkesčius. |

✓ |

✓ |

✓ |

✓ |

✓ |

4,43 |

|

5. |

Iškraipymas susijęs su neteisėtomis operacijomis. |

✓ |

✓ |

✓ |

✓ |

4,36 |

||

6. |

Iškraipymas slepia finansinių tendencijų pasikeitimą. |

✓ |

✓ |

✓ |

✓ |

4,29 |

||

7. |

Iškraipymas susijęs su finansinės atskaitomybės reikalavimų nesilaikymu. |

✓ |

4,14 |

|||||

8. |

Iškraipymas kyla iš subjektyvaus įvertinimo. |

✓ |

✓ |

✓ |

4,07 |

|||

9. |

Iškraipymas susijęs su teisės aktų reikalavimų nesilaikymu. |

✓ |

✓ |

✓ |

✓ |

✓ |

✓ |

3,93 |

10. |

Iškraipymas susijęs su reguliacinių reikalavimų nesilaikymu. |

✓ |

✓ |

✓ |

✓ |

✓ |

✓ |

3,93 |

11. |

Iškraipymas susijęs su aplinkosaugos reikalavimų nesilaikymu. |

3,93 |

||||||

12. |

Iškraipymas yra susijęs su susijusiomis šalimis. |

✓ |

✓ |

3,79 |

||||

13. |

Iškraipymas, kuris šiuo metu yra nereikšmingas, gali turėti reikšmingą poveikį būsimais laikotarpiais. |

✓ |

✓ |

✓ |

✓ |

3,79 |

||

14. |

Iškraipymas susijęs su Bendrojo duomenų apsaugos reglamento (BDAR) reikalavimų nesilaikymu. |

3,64 |

||||||

15. |

Iškraipymas susijęs su įmonės informacinių technologijų saugumo pažeidimais. |

3,43 |

||||||

*Charakteristikų svarba pateikiama remiantis toliau šiame

straipsnyje pateikiamo ekspertinio vertinimo rezultatais penkiabalėje

skalėje.

Šaltinis: sudaryta autoriaus, remiantis tyrimo

rezultatais, lentelėje pateiktais šaltiniais; Betti ir Consolandi, 2018;

PwC, 2021.

Iškraipymas slepia sutartinių įsipareigojimų reikalavimų nesilaikymą. Įmonė gali turėti įvairių sutartinių įsipareigojimų, kurių privalo laikytis. Finansinių ataskaitų informacijos vartotojams faktas, jog įmonė pažeidė numatytus įsipareigojimus, gali būti svarbus dėl tokio pažeidimo finansinių pasekmių ar jų nebuvimo. Pvz., įmonės gauta bauda dėl sutartinių įsipareigojimų nesilaikymo gali turėti įtakos vartotojų sprendimams. Dėl šios priežasties auditoriai turėtų apsvarstyti, ar iškraipymas nėra susijęs su sutartinių įsipareigojimų reikalavimų nesilaikymu.

Iškraipymas slepia nuostolingos veiklos pasikeitimą į pelningą ar atvirkščiai. Informacijos vartotojai nemažą dėmesį skiria įmonės pelningumui (Vilsanoiu ir Matei, 2014). Investuotojai taip pat yra jautresni iškraipymams, kai pelnas prieš mokesčius artėja prie pelno / nuostolio ribos arba yra artimas šiai ribai (Choudhary ir kt., 2019). Atitinkamai auditorius turėtų įvertinti, ar iškraipymas slepia nuostolingos veiklos pasikeitimą į pelningą, ar atvirkščiai.

Iškraipymas lemia didesnę vadovybės kompensaciją, yra susijęs su susijusiomis šalimis ar įmonės vadovybės motyvacija (šališkumu). Su įmonės vadovybe ar susijusiomis šalimis susiję sprendimai gali būti priimami siekiant tiesioginės ar netiesioginės asmeninės naudos. Kaip teigia Ionas ir kt. (2010, p. 78), „net ir mažiausia apgaulė, įvykdyta įmonės vadovybės, tikriausiai būtų laikoma itin reikšminga finansinių ataskaitų informacijos vartotojams“. Auditorius turėtų įvertinti, ar identifikuoti iškraipymai nelemia didesnės vadovybės kompensacijos, kas taip pat rodytų ir apgaulės sudarant finansines ataskaitas riziką.

Iškraipymas slepia neišpildytus analitikų lūkesčius. Finansų ekspertai ir analitikai analizuoja, kokio pelningumo ar kitų finansinių rodiklių galima tikėtis iš įmonės. Kadangi dalis šių analizių yra skelbiama viešai, investuotojai gali remtis šia informacija priimdami investavimo sprendimus. Įmonėms oficialiai paskelbus finansinius rezultatus, informacijos vartotojai gali įvertinti, ar faktiniai rezultatai atitinka analitikų lūkesčius. Net ir mažiausias lūkesčių neatitikimas gali lemti vartotojų ekonominių sprendimų pasikeitimą. Tyrimai (Rupar, 2017) rodo, jog, lūkesčiams ir faktiniams rezultatams sutampant, investuotojai tikisi aukštesnės įmonės akcijų vertės. Pvz., Browno (2001) tyrimo rezultatai atskleidė, jog net ir mažiausios klaidos, keičiančios analitikų iškeltų lūkesčių (ne)išpildymą, yra svarbios. Ir nors galutinė neišpildytų lūkesčių įtaka investuotojams gali būti įvairi, auditorius turėtų įvertinti, ar nustatyti iškraipymai turės įtakos analitikų lūkesčių (ne)išpildymui.

Iškraipymas slepia finansinių tendencijų pasikeitimą. Įvairiuose audito standartuose minima kokybinė charakteristika, kuri, kaip teigia Corte ir kt. (2010) ar Brownas (2009), yra dažniausiai tirta kokybinė charakteristika. Finansinių ataskaitų informacijos vartotojams svarbi ne tik einamojo laikotarpio įmonės finansinė padėtis, tačiau ir finansinės ateities tendencijos. Įmonė gali būti pelninga, tačiau pelnas gali būti didėjantis, stabilus arba mažėjantis. Finansinių ataskaitų iškraipymai šias tendencijas gali iškreipti ir informacijos vartotojų nepasieks teisingi duomenys. Altiero ir kt. (2021, p. 3) teigia, jog „kokybinių charakteristikų pažeidimai taip pat nutinka, kai registruojant nustatytą iškraipymą yra pakeičiamos palankios veiklos tendencijos“. Kokybinės charakteristikos, atskleidžiančios finansinių tendencijų pasikeitimą, yra svarbios analizuojant finansinių ataskaitų iškraipymus. Choudhary ir kt. (2016) tyrimas taip pat atskleidė, jog iškraipymai, kuriuos audituojamos įmonės vadovybė vertina kaip nereikšmingus, gali paveikti investuotojų nuomonę dėl iškraipymų atskleidžiamų galimų prastesnių įmonės finansinių rezultatų ateityje.

Iškraipymas slepia teisės aktų, reguliacinių reikalavimų nesilaikymą ar lemia finansinės atskaitomybės reikalavimų nesilaikymą. Finansinių ataskaitų iškraipymai gali lemti, jog audituojama įmonė nesilaiko teisės aktų, reguliacinių ar finansinės atskaitomybės reikalavimų. Shaferio (2004) tyrimas taip pat atskleidė, jog net nereikšmingų teisės aktų pažeidimų neatskleidimas informacijos vartotojų buvo laikomas neetišku.

Iškraipymas slepia neteisėtas operacijas. Apgaulės egzistavimas yra svarbi sritis, kurią auditorius apsvarsto (Hamilton, 2016). Apgaulę gali lemti įvairios priežastys, tokios kaip siekis didesnio atlygio, įmonės veiklos geresnis parodymas ir pan. Sudėtinga įvertinti, kurie iškraipymai finansinėse ataskaitose atsirado dėl klaidų, o kurie dėl tyčinių veiksmų, tačiau informacijos vartotojai tikisi, jog auditorius nustatys apgaulę. Neteisėti veiksmai gali būti viena iš priežasčių, dėl kurių auditorius gali priimti sprendimą iškraipymus, neviršijančius nustatyto kiekybinio reikšmingumo lygio, vertinti kaip reikšmingus (Lakis, 2017).

Iškraipymas kyla iš subjektyvaus įvertinimo. Iškraipymai gali būti faktiniai, vertinimo arba numatomi (450 TAS, 2009, par. A3). Faktiniai iškraipymai yra tokie, dėl kurių nekyla jokių abejonių. Vertinimo iškraipymų atsiranda dėl vadovybės sprendimų, kurie, auditoriaus nuomone, yra nepagrįsti. Numatomi iškraipymai atspindi auditoriaus įvertinimą dėl iš esmės esančių iškraipymų. Visgi tiek numatomi, tiek vertinimo iškraipymai nėra visiškai tikslūs ir susiję su subjektyviu vertinimu. Investuotojams dažnai sudėtinga priimti sprendimus dėl savo prigimtimi netikslios informacijos (Eilifsen ir kt., 2021). Auditorius turėtų įvertinti, kokią įtaką subjektyvus vertinimas turi iškraipymo svarbai.

Iškraipymas, kuris šiuo metu yra nereikšmingas, gali turėti reikšmingą poveikį būsimais laikotarpiais. Ne visi audito standartai numato iškraipymo poveikio ateityje vertinimą. Choudhary ir kt. (2016) siūlo, jog vertinant iškraipymus turėtų būti analizuojamas poveikis ne tik einamojo laikotarpio, bet ir ateities finansinėms ataskaitoms.

Iškraipymas slepia aplinkosauginių reikalavimų nesilaikymą. Investuotojų susidomėjimas rizikomis, susijusiomis su klimato kaita, didėja, nors ir finansinėse ataskaitose apie tai pateikiama mažai duomenų (Li ir kt., 2019). Investuotojai pirmiausia siekia investicijų grąžos, tačiau taip pat supranta, jog aplinkos (įskaitant ir klimato kaitą) poveikis turės įtakos ilgalaikei grąžai (Betti ir Consolandi, 2018). KPMG (2021) tyrimas rodo, jog aplinkosaugos / klimato kaitos problemos įmonių vadovų yra laikomos vienomis iš pagrindinių, galinčių stabdyti įmonių augimą / plėtrą. PwC (2021) tyrimu, apklausus Lietuvos įmonių vadovus, nustatyta, jog net 20 proc. apklaustųjų mano, kad klimato kaita gali kelti grėsmę verslo augimui ateityje. Atitinkamai auditoriai turėtų įvertinti, ar iškraipymai nėra susiję su aplinkosauginiais klausimais ir kokią įtaką tai turėtų finansinių ataskaitų informacijos vartotojų sprendimams.

Iškraipymas slepia Bendrojo duomenų apsaugos reglamento reikalavimų nesilaikymą. Duomenų apsauga yra vis didesnę svarbą įgaunantis klausimas. Įsigaliojęs Bendrasis duomenų apsaugos reglamentas numato įvairias pareigas įmonei. Iškraipymai gali lemti, jog įmonė nesilaiko nustatytų reikalavimų ar net atskleidžia asmens duomenis, kuriuos turėtų saugoti. Duomenų nutekėjimo atvejis gali lemti įmonės reputacijos suprastėjimą ir sumažinti pasitikėjimą įmone. Įmonės taip pat gali gauti dideles finansines baudas. Net ir patys mažiausi iškraipymai, slepiantys Bendrojo duomenų apsaugos reglamento nesilaikymą, gali būti itin svarbūs investuotojams tiek dėl galimų baudų, tiek ir dėl prastos įmonės vidaus kontrolės, todėl auditorius turėtų įvertinti, ar nustatyti pažeidimai nėra susiję su Bendrojo duomenų apsaugos reglamento reikalavimų nesilaikymu.

Iškraipymas slepia įmonės informacinių technologijų saugumo pažeidimus. Informacinės technologijos įgauna vis didesnę reikšmę įmonių veikloje, tačiau ne visada informacinių technologijų sauga yra pakankama. Tarptautinė audito ir konsultacijų įmonė PricewaterhouseCoopers (PwC, 2021) atlikusi įmonių vadovų apklausą nustatė, jog kibernetinis saugumas yra viena iš svarbiausių grėsmių verslui. Pasaulyje kibernetinis saugumas neabejotinai užima svarbią poziciją, o Lietuvoje dėmesys šiai sričiai tik pradeda didėti. Kitos tarptautinės audito įmonės KPMG (2021) tyrimas taip pat atskleidė, jog kibernetinis saugumas įmonių vadovams yra vienas iš svarbiausių uždavinių.

Aptartos kokybinės charakteristikos yra svarbiausios ir turėtų būti apsvarstomos kiekvieno audito metu sprendžiant, ar auditoriaus identifikuoti iškraipymai yra reikšmingi. Visgi šios charakteristikos neapima visų kokybinių charakteristikų, todėl auditorius turėtų nuolatos išlikti atidus aplinkybėms ir pagal poreikį apsvarstyti ir kitas kokybines charakteristikas, kurios auditoriaus profesiniu sprendimu būtų svarbios pagal žinomas aplinkybes.

Pagrindinių kokybinių charakteristikų išsamumo ekspertinis vertinimas

Siekiant pagrįsti identifikuotų pagrindinių kokybinių charakteristikų sąrašo išsamumą atlikta ekspertinė apklausa. Apklausos metu ekspertams buvo užduodami atvirieji klausimai su galimybe įvardyti papildomas kokybines charakteristikas, kurios, jų nuomone, turėtų būti apsvarstytos. Vertinant pagrindinių kokybinių charakteristikų sąrašo išsamumą, pasirinkta taikyti Lee ir kt. (2002) pateikiamą išsamumo skalę. Ši skalė buvo adaptuota ir pritaikyta lietuvių kalbai. Kaip teigia mokslininkai (Vasileiou ir kt., 2018; Boddy, 2016; Guest ir kt., 2006), kokybiniuose tyrimuose apklausiant 12 ekspertų pasiekiamas duomenų prisotinimas. Atitinkamai buvo siekiama surinkti duomenis iš ne mažiau kaip 12 ekspertų. Iš viso buvo apklausta 14 ekspertų. Ekspertų mokslinio ar praktinio darbo patirtis nurodyta 2 lentelėje.

2 lentelė. Ekspertinio vertinimo dalyviai

Nr. |

Kompetencijos |

Nr. 1 |

Profesorius, habilituotas mokslų daktaras. Daugiau nei 30 m. mokslinio darbo patirtis audito srityje. |

Nr. 2 |

Profesorius, habilituotas mokslų daktaras. Daugiau nei 30 m. mokslinio darbo patirtis audito srityje. |

Nr. 3 |

Tarptautinės audito įmonės vadovas. Atestuotas auditorius, įgijęs licencijuotų ir atestuotų apskaitininkų (ACCA) kvalifikaciją. Daugiau nei 20 m. praktinio darbo patirtis. |

Nr. 4 |

Mokslų daktarė, audito grupės vadovė tarptautinėje audito įmonėje, atestuota auditorė, įgijusi licencijuotų ir atestuotų apskaitininkų (ACCA) kvalifikaciją. Apie 10 m. praktinio darbo patirtis. |

Nr. 5 |

Audito grupės vadovė tarptautinėje audito įmonėje, atestuota auditorė. Daugiau nei 10 m. praktinio darbo patirtis. |

Nr. 6 |

Lietuviškos audito įmonės vadovas. Atestuotas auditorius. Daugiau nei 10 m. praktinio darbo patirtis. |

Nr. 7 |

Audito grupės vadovas tarptautinėje audito įmonėje, įgijęs licencijuotų ir atestuotų apskaitininkų (ACCA) kvalifikaciją. Daugiau nei 10 m. praktinio darbo patirtis. |

Nr. 8 |

Atestuotas auditorius. Daugiau nei 10 m. patirtis tarptautinėje audito įmonėje. |

Nr. 9 |

Atestuotas auditorius lietuviškoje audito įmonėje. Daugiau nei 10 m. praktinio darbo patirtis. |

Nr. 10 |

Lietuviškos audito įmonės vadovas. Atestuotas auditorius. Daugiau nei 20 m. praktinio darbo patirtis. |

Nr. 11 |

Audito grupės vadovas tarptautinėje audito įmonėje, atestuotas auditorius, įgijęs licencijuotų ir atestuotų apskaitininkų (ACCA) kvalifikaciją. Daugiau nei 10 m. praktinio darbo patirtis. |

Nr. 12 |

Lietuviškos audito įmonės vadovas. Atestuotas auditorius. Daugiau nei 20 m. praktinio darbo patirtis. |

Nr. 13 |

Lietuviškos audito įmonės vadovė. Atestuota auditorė. Daugiau nei 20 m. praktinio darbo patirtis. |

Nr. 14 |

Lietuviškos audito įmonės vadovė. Atestuota auditorė. Daugiau nei 20 m. praktinio darbo patirtis. |

Šaltinis: sudaryta autoriaus, remiantis tyrimo metu surinktais duomenimis bei vieša informacija.

Ekspertai turėjo galimybę pasiūlyti papildomas (sąraše nenurodytas) svarbias kokybines charakteristikas, kurias auditorius turėtų apsvarstyti spręsdamas, ar finansinėse ataskaitose nustatyti iškraipymai yra reikšmingi. Nei vienas iš apklaustų ekspertų papildomų charakteristikų nenurodė, todėl, atsižvelgiant į duomenų prisotinimą, papildomi ekspertai nebebuvo apklausiami ir tyrimo išvados daromos atsižvelgiant į surinktus duomenis iš anksčiau minėtų 14 ekspertų.

Ekspertams pateikta išsamumo skalė buvo sudaryta iš 6 klausimų. Ekspertai klausimus vertino pagal 5 balų Likerto skalę (nuo visiškai nesutinku iki visiškai sutinku). Rezultatai, gauti atsakant į šiuos klausimus, ir bendras atsakymų vidurkis pateikiami 3 lentelėje.

3 lentelė. Ekspertinės apklausos rezultatai

Nr. |

Kokybinių charakteristikų sąrašo išsamumas |

Vidurkis |

1. |

Kokybinių charakteristikų sąrašas apima visas reikalingas charakteristikas. |

4,21 |

2. |

Kokybinių charakteristikų sąrašas yra neišsamus. |

4,21 |

3. |

Kokybinių charakteristikų sąrašas yra išsamus. |

4,21 |

4. |

Kokybinių charakteristikų sąrašas yra pakankamai išsamus finansinių ataskaitų audito užduočių poreikiams. |

4,29 |

5. |

Kokybinių charakteristikų sąrašas atitinka finansinių ataskaitų audito užduočių poreikius. |

4,29 |

6. |

Kokybinių charakteristikų sąrašas yra pakankamo pločio (skirtingas charakteristikų skaičius) ir gylio (skirtingų charakteristikų detalumas) finansinių ataskaitų audito užduočių poreikiams. |

4,29 |

Vidurkis (pagal 5 balų Likerto skalę) |

4,25 |

|

Šaltinis: sudaryta autoriaus, remiantis tyrimo rezultatais.

Apklausos skalės vidiniam patikimumui įvertinti buvo taikomas Cronbacho alfa koeficientas, kuris padeda nustatyti, ar visi atitinkamos skalės klausimai tinkamai atspindi tiriamąjį reiškinį. Laikoma, jog tinkama rodiklio reikšmė yra daugiau nei 0,7 (Hair ir kt., 2019). Apskaičiuotas taikytos išsamumo skalės Cronbacho alfa rodiklis sudarė 0,996, todėl galima teigti, jog naudotos skalės patikimumas yra aukštas, o klausimynas gali būti laikomas patikimu. Rodiklis taip pat yra artimas autorių, kurių skalė buvo adaptuota, rezultatams. Lee ir kt. (2002) informacijos išsamumo skalės Cronbacho alfa sudarė 0,87, todėl galima teigti, jog konstruktų adaptavimas į lietuvių kalbą skalių patikimumo nesumažino, o naudotos skalės tinkamai išmatavo tiriamus reiškinius.

Gauti ekspertinio vertinimo rezultatai patvirtino pagrindinių kokybinių charakteristikų sąrašo išsamumą (M = 4,25). Gautas vidurkis atskleidė, jog apklausti ekspertai sutiko su kokybinių charakteristikų sąrašo išsamumu. Atkreiptinas dėmesys, jog ekspertams buvo pateiktas ne visų, o tik pagrindinių kokybinių charakteristikų sąrašas. Vertindami pagrindinių kokybinių charakteristikų sąrašo išsamumą du ekspertai pateikė papildomus komentarus. Vienas ekspertas pažymėjo, jog „tokio pobūdžio sąrašai niekada negali būti baigtiniai, nes gyvenimo (šiuo atveju įvairių auditų) aplinkybės gali būti labai įvairios, dėl ko gali iškilti ir kažkokių kitokių faktorių“. Kitas ekspertas nurodė, jog „išvardintų charakteristikų visiškai pakanka“. Atsižvelgiant į ekspertų komentarus bei atsakymus į pateiktus klausimus dėl pagrindinių kokybinių charakteristikų sąrašo išsamumo galima teigti, jog sąrašas neapima visų egzistuojančių kokybinių charakteristikų, tačiau išsamiai apima pagrindines kokybines charakteristikas ir yra aktualus.

Išvados ir pasiūlymai

- Auditoriai iki šiol analizuodami finansinėse ataskaitose nustatytų iškraipymų reikšmingumą didžiausią dėmesį skiria kiekybiniams rodikliams, o kokybinės charakteristikos nėra pakankamai taikomos. Esminės priežastys, lemiančios nepakankamą kokybinių charakteristikų taikymą: (1) auditoriaus priimamo profesinio sprendimo laisvė; (2) auditorių profesinės patirties trūkumas; (3) sudėtingas kokybinių charakteristikų išmatavimas; (4) nevienoda skirtingų kokybinių charakteristikų svarba; (5) charakteristikų svarbos keitimasis per laiką; (6) nevienodas skirtingų vartotojų grupių informacijos poreikis; (7) pagrindinių kokybinių charakteristikų sąrašo trūkumas ir (8) pagrindinių kokybinių charakteristikų standartizavimo trūkumas.

- Remiantis mokslinės ir praktinės audito srities literatūros analize sudarytas penkiolikos pagrindinių kokybinių charakteristikų sąrašas, kurio išsamumas patvirtintas ekspertinio vertinimo metu. Įvertinus šių charakteristikų svarbumą nustatytos svarbiausios charakteristikos, kurioms auditoriai turėtų skirti ypač didelį dėmesį: (1) iškraipymas susijęs su sutartinių įsipareigojimų reikalavimų nesilaikymu; (2) iškraipymas slepia nuostolingos veiklos pasikeitimą į pelningą ar atvirkščiai; (3) iškraipymas lemia didesnę vadovybės kompensaciją; (4) iškraipymas slepia neišpildytus analitikų lūkesčius; (5) iškraipymas susijęs su neteisėtomis operacijomis ir (6) iškraipymas slepia finansinių tendencijų pasikeitimą.

- Kokybinės charakteristikos turėtų ir toliau išlikti mokslininkų akiratyje tiriant, kaip kokybinės charakteristikos yra auditorių taikomos praktikoje, kaip kokybines charakteristikas vertina skirtingos finansinių ataskaitų informacijos vartotojų grupės. Taip pat ne mažiau svarbu išsiaiškinti, kokią įtaką kokybinės charakteristikos turi finansinių ataskaitų informacijos vartotojams, kai šiomis charakteristikomis pasižymi nereikšmingi ar tuo labiau aiškiai nesvarbūs finansinių ataskaitų iškraipymai.

Papildoma informacija

Straipsnis parengtas rengiamos disertacijos apie finansinių ataskaitų aiškiai nesvarbius iškraipymus ir iškraipymų kokybines charakteristikas pagrindu. Straipsnyje pateikiamas tyrimas yra disertacinio tyrimo dalis.

Literatūra

3000-asis TUUS (persvarstytas) „Užtikrinimo užduotys, išskyrus istorinės finansinės informacijos auditus ar peržvalgas“ (2014) // International Auditing and Assurance Standards Board (IAASB)

450-asis TAS „Audito metu nustatytų iškraipymų vertinimas“ (2009) // International Auditing and Assurance Standards Board (IAASB)

Acito, A. A., Burks, J. J., Johnson, W. B. (2019). The Materiality of Accounting Errors: Evidence from SEC Comment Letters // Contemporary Accounting Research. Vol. 36, No. 2, p. 839-868. https://doi.org/10.1111/1911-3846.12458

Altiero, C. E., Kang, Ju Y., Peecher, E. M. (2021). Motivated Perspective Taking: Why Prompting Auditors to Take an Investor's Perspective Makes Them Treat Identified Audit Differences as Less Material // Contemporary Accounting Research. Accepted, 56 p. https://doi.org/10.1111/1911-3846.12721

AS 2810 „Evaluating Audit Results“ (2010) // Public Company Accounting Oversight Board (PCAOB)

Audsabumrungrat, J., Pornupatham, S., Tan, H. T. (2016). Joint Impact of Materiality Guidance and Justification Requirement on Auditors' Planning Materiality // Behavioral Research in Accounting. Vol. 28, Issue 2, p. 17-27.

Baldauf, J., Steckel, R., Steller, M. (2015). The Influence of Audit Risk and Materiality Guidelines on Auditor’s Planning Materiality Assessment // Accounting and Finance Research. Vol. 4, No. 4, p. 97-114.

Baumuller, J. (2022). Double materiality and the shift from non-financial to European sustainability reporting: review, outlook and implications. // Journal of Applied Accounting Research. Vol. 23, No. 1, p. 8-28. https://doi.org/10.1108/JAAR-04-2021-0114

Betti, G., Consolandi, C., Eccles, R. G. (2018). The Relationship between Investor Materiality and the Sustainable Development Goals // Sustainability. Vol. 10, 23 p. https://doi.org/10.3390/su10072248

Bitinas, B. (2013). Rinktiniai edukologiniai raštai II tomas // Vilnius: Lietuvos edukologijos universiteto leidykla. 454 p. ISBN 978-9955-20-904-1

Blandon, J. G., Bosch, A., Ravenda, D. (2020). Learning by Doing? Partners Audit Experience and the Quality of Audit Services // Spanish accounting review. Vol. 23, No. 2, p. 197-209.

Boolaky, P. K., Quick, R. (2016). Bank Directors' Perceptions of Expanded Auditor's Reports // International Journal of Auditing. Vol. 20, Issue 2, p. 158-174.

Boddy, C. (2016). Sample size for qualitative research // Qualitative Market Research. Vol. 19, No. 4, p. 426-432. https://doi.org/10.1108/QMR-06-2016-0053.

Brown, C. A. (2009). Order Effects And The Audit Materiality Revision Choice // The Journal of Applied Business Research. Volume 25, No. 1, p. 21-36. https://doi.org/10.19030/jabr.v25i1.1046

Brown, L. D. (2001). A Temporal Analysis of Earnings Surprises: Profits versus Losses // Journal of Accounting Research. Vol. 39, No. 2, p. 221-241. https://doi.org/10.1111/1475-679X.00010

Choudhary, P., Merkley, K., Schipper, K. (2016). Qualitative Characteristics of Financial Reporting Errors Deemed Immaterial by Managers // SSRN. Electronic Journal, 70 p. http://dx.doi.org/10.2139/ssrn.2830676

Choudhary, P., Merkley, K., Schipper, K. (2019). Auditors’ Quantitative Materiality Judgments: Properties and Implications for Financial Reporting Reliability // Journal of Accounting Research. Vol. 57, No. 5, p. 1303-1351.

Choudhary, P., Merkley, K., Schipper, K. (2021). Immaterial Error Corrections and Financial Reporting Reliability // Contemporary Accounting Research. Accepted, 59 p. http://dx.doi.org/10.2139/ssrn.2830676

Chung, P. K. (2021). Materiality Thresholds: Empirical Evidence from Change in Accounting Estimate Disclosures // Accounting Horizons. Vol. 35, No. 3, p. 113-141. https://doi.org/10.2308/HORIZONS-19-114

Commerford, B. P., Hatfield, R. C., Houston, R. W. (2018). The Effect of Real Earnings Management on Auditor Scrutiny of Management’s Other Financial Reporting Decisions // THE ACCOUNTING REVIEW. Vol. 93, No. 4, p. 145-163. https://doi.org/10.2308/accr-52032

Corte, J., Garcia, F., Laviada, A. (2010). Effective use of qualitative materiality factors: evidence from Spain // Managerial Auditing Journal. Vol. 25, No. 5, p. 458-483. https://doi.org/10.1108/02686901011041849

Guest, G., Bunce, A., Johnson, L. (2006). How Many Interviews Are Enough? An Experiment with Data Saturation and Variability // Field Methods. Vol. 18, No. 1, p. 59-82. https://doi.org/10.1177/1525822X05279903.

David, R., Abeysekera, I. (2021). Auditor Judgements after Withdrawal of the Materiality Accounting Standard in Australia // Journal of Risk and Financial Management. Vol. 14, p. 1-20. https://doi.org/10.3390/jrfm14060268

DeZoort, F. T., Holt, T. P., Stanley, J. D. (2019). A Comparative Analysis of Investor and Auditor Materiality Judgments // Auditing: A Journal of Practice & Theory. Vol. 38, No. 3, p. 149-166. https://doi.org/10.2308/ajpt-52318

Eilifsen, A., Hamilton, E. L. , Messier, Jr. W. F. (2021). The importance of quantifying uncertainty: Examining the effects of quantitative sensitivity analysis and audit materiality disclosures on investors’ judgments and decisions // Accounting, Organizations and Society. Vol. 90, p. 1-18. https://doi.org/10.1016/j.aos.2020.101169

Emby, C., Pecchiari, N. (2013). An Empirical Investigation of the Influence of Qualitative Risk Factors on Canadian Auditors' Determination of Performance Materiality // Accounting Perspectives. Vol. 12 Issue 4, p. 281-299. https://doi.org/10.1111/1911-3838.12019

Gaver, J., Utke, S. (2019). Audit Quality and Specialist Tenure // The accounting review. Vol. 94, No. 3, p. 113-147.

Green, W. J., Cheng, M. M. (2019). Materiality judgments in an integrated reporting setting: The effect of strategic relevance and strategy map // Accounting, Organizations and Society. Vol. 73, p. 1-14. https://doi.org/10.1016/j.aos.2018.07.001

Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E. (2019). Multivariate Data Analysis. Eighth Edition. // Harlow: Cengage Learning. 834 p. ISBN: 978-1-4737-5654-0

Hamilton, E. L. (2016). Evaluating the Intentionality of Identified Misstatements: How Perspective Can Help Auditors in Distinguishing Errors from Fraud // AUDITING: A JOURNAL OF PRACTICE & THEORY. Vol. 35, No. 4, p. 57-78. https://doi.org/10.2308/ajpt-51452

Hegazy, M., Salama, S. (2022). Effects of qualitative factors and auditors’ personal characteristics on materiality judgments // Managerial Auditing Journal. Vol. 37, No. 3, p. 305-335. https://doi.org/10.1108/MAJ-08-2019-2379

Ion, C., Munteanu, V., Maria, N., Marilena, Z. (2010). Audit risk, materiality and the professional judgment of the auditor // Recent Advances In Business Administration. ICBA '10, p. 78-83.

Kardelis, K. (2016). Mokslinių tyrimų metodologija ir metodai // Vilnius: Mokslo ir enciklopedijų leidybos centras. 488 p. ISBN 978-5-420-01771-5

KPMG International (2021) KPMG 2021 CEO Outlook. Prieiga per internetą: https://home.kpmg/xx/en/home/insights/2021/08/kpmg-2021-ceo-outlook.html [žiūrėta 2021-09-25].

Kurniasih, I., Kiswanto, K. (2019). The Effect of Industrial Specialization Auditors and Audit Committee Expertise on Audit Quality // Accounting Analysis Journal. Vol. 8, No. 2, p. 118-126.

Lakis, V. (2017). Audito teorija ir praktika. // Vilnius: Vilniaus universiteto leidykla. 547 p.

Lee, Y. W., Strong, D. M., Kahn, B. K., Wang, R. Y. (2002). AIMQ: a methodology for information quality assessment // Information & Management. Vol. 40, p. 133-146.

Legoria, J., Melendrez, K. D. , Reynolds, J. K. (2013). Qualitative audit materiality and earnings management // Review of Accounting Studies. Vol. 18, Issue 2, p. 414-442. https://doi.org/10.1007/s11142-012-9218-3

Li, A., Michaelides, M., Rose, M., Garg, M. (2019). Climate-related Risk and Financial Statements: Implications for Regulators, Preparers, Auditors and Users // Australian Accounting Review. Vol. 29, Issue 3, p. 599-605. https://doi.org/10.1111/auar.12296

Messier, W. F. Jr., Schmidt, M. (2018). Offsetting Misstatements: The Effect of Misstatement Distribution, Quantitative Materiality, and Client Pressure on Auditors’ Judgments // THE ACCOUNTING REVIEW. Vol. 93, No. 4, p. 335 – 357.

Mohammed, N. H., Ismail, K., Amran, N. (2019). Audit Quality and Accounting Conservatism // Journal of Accounting, Finance and Auditing Studies. Vol. 5/2, p. 1-23.

Ng, T. B. P., Tan, H. T. (2007). Effects of Qualitative Factor Salience, Expressed Client Concern, and Qualitative Materiality Thresholds on Auditors' Audit Adjustment Decisions // Contemporary Accounting Research. Vol. 24, Issue 4, p. 1171-1192. https://doi.org/10.1506/car.24.4.5

PwC (2021). Lietuvos ir Baltijos šalių įmonių vadovų ateities perspektyvos. Prieiga per internetą: https://www.pwc.com/lt/lt/assets/publications/9-oji-metin%C4%97-Lietuvos-%C4%AFmoni%C5%B3-vadov%C5%B3-apklausa.pdf [žiūrėta 2021-09-25].

Raziūnienė, D., Verbickaitė, G. (2019). Kokybiniai reikšmingumo veiksniai // Buhalterinės apskaitos teorija ir praktika. No. 19, p. 6. https://doi.org/10.15388/batp.2019.4

Reinstein, A. (2021). A Judaic Approach to Applying Materiality Concepts // Research on Professional Responsibility and Ethics in Accounting. Vol. 24, p. 187-204. https://doi.org/10.1108/S1574-076520210000024010

Rupar, K. (2017). Significance of Forecast Precision: The Importance of Investors’ Expectations // Contemporary Accounting Research. Vol. 34, No. 2, p. 849 – 870. https://doi.org/10.1111/1911-3846.12279

SAS 107 (AU Section 312) „Audit Risk and Materiality in Conducting an Audit“ (2006) // American Institute of Certified Public Accountants (AICPA)

SAS 122 (AU-C Section 320) „Materiality in Planning and Performing an Audit“ (2012) // American Institute of Certified Public Accountants (AICPA)

Shafer, W. E. (2004). Qualitative Financial Statement Disclosures: Legal and Ethical Considerations // Business Ethics Quarterly. Vol. 14, No. 3, p. 433-451.

Staff Accounting Bulletin: No. 99 – Materiality (1999) // Securities and exhange commission (SEC)

Vasileiou, K., Barnett, J., Thorpe, S., Young, T. (2018). Characterising and justifying sample size sufficiency in interview-based studies: systematic analysis of qualitative health research over a 15-year period // BMC Medical Research Methodology. Vol. 18, 18 p. https://doi.org/10.1186/s12874-018-0594-7

Vilsanoiu, D., Matei, S. (2014). Determing audit materiality in the banking industry - a knowledge based aproach // Procedia Economics and Finance. Vol. 15, p. 935-942. https://doi.org/10.1016/S2212-5671(14)00569-3

Audrius Masiulevičius: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros doktorantas ir jaun. asistentas. Mokslinių interesų sritys – auditas, finansinė analizė. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT–10222, Vilnius.

Audrius Masiulevičius: PhD candidate and jun. assistant of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: audit, financial analysis. Address of institution: Saulėtekio av. 9, II building, LT–10222, Vilnius.