Oro linijų bendrovių išorės aplinkos veiksnių įtakos bankroto rizikos tikimybei vertinimas COVID-19 kontekste

Kastytis Senkus

Vilniaus

universitetas

kastytis.senkus@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-9624-1057

Irma

Kamarauskienė

Vilniaus universitetas

irma.kamarauskiene@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-7016-5164

Samanta

Šedytė

Vilniaus universitetas

samanta.sedyte@evaf.stud.vu.lt

Anotacija. Straipsnyje analizuojama, kurie išorės aplinkos veiksniai turėjo didžiausią poveikį oro linijų bendrovių bankroto rizikos tikimybei priešpandeminiu ir pandeminiu laikotarpiais. Atsižvelgiant į atrinktų ir pristatytų modelių privalumus ir trūkumus, tyrimui pasirinktas Altman Z‘ score modelis. Jis buvo modifikuotas perskaičiuojant koeficientus modelio svertiniams rodikliams. Tyrimas apėmė aplinkos makroekonominę statistiką ir 49 oro linijų sektoriaus bendrovių finansinius duomenis per pastaruosius dešimt metų (2011–2021 m.). Naudojant koreliacijos metodą nustatytas išorinių veiksnių stiprumas su bankroto rizika iki pandemijos ir pandemijos laikotarpiais, o naudojant lyginamąją analizę, nustatytas oro linijų sektoriaus bankroto rizikos svyravimų ir aplinkos veiksnių ryšys. Remiantis gautais rezultatais pateiktos išvados apie išorės aplinkos veiksnių ryšį su sektoriaus bankroto rizikos balo pokyčiais COVID-19 pandemijos kontekste. Lyginamosios analizės metodu gauti rezultatai parodė, kad Europoje, Šiaurės Amerikoje, Pietų Amerikoje ir Okeanijoje nagrinėta išorės aplinkos veiksnių įtaka skiriasi dėl regione vyraujančios verslo kultūros. Tačiau apskritai iki COVID-19 pandemijos (2011–2018) didžiausią neigiamą įtaką sektoriui turėjo teisiniai veiksniai; kiti veiksniai (keleiviai, konkurentai, darbo jėga ir kreditoriai) silpnai koreliavo su bankroto rizikos tikimybe. COVID-19 pandemijos metu labiausiai sustiprėjo teigiami ryšiai tarp kreditorių.

Reikšminiai žodžiai: bankroto rizikos tikimybė, išorės veiksniai, Covid-19, oro linijų bendrovės.

JEL klasifikacija: G33, M19, M21

Copyright © 2022 Kastytis Senkus,

Irma Kamarauskienė, Samanta Šedytė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta

10.10.2022

Assessment of the Impact of Airlines External Environmental Factors on the Probability of Bankruptcy Risks in the Context of the COVID-19

Kastytis Senkus

Vilnius University

kastytis.senkus@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-9624-1057

Irma

Kamarauskienė

Vilnius University

irma.kamarauskiene@evaf.vu.lt

ORCID iD: https://orcid.org/0000-0002-7016-5164

Samanta

Šedytė

Vilnius University

samanta.sedyte@evaf.stud.vu.lt

Annotation. The paper analyses which external environmental factors had the greatest impact on the probability of airline bankruptcy risk in the pre-pandemic and pandemic periods. In view of the strengths and weaknesses of the models selected and presented, the Altman Z 'score model was chosen for the study. It has been modified by recalculating the coefficients for the model's weighted indicators. The investigation included environmental macroeconomic statistics and financial data of 49 airlines in the airline sector over the span of ten years (2011-2021). The correlation method has identified the severity of external factors in connection with bankruptcy risks during the pre-pandemic and pandemic timeframe and has established a correlation between fluctuations in the risk of bankruptcy of the airline sector and environmental factors. Based on the results obtained, conclusions were drawn on the link between external environmental factors and changes in the sector’s bankruptcy risk score in the context of the COVID-19 pandemic. The results of the comparative analysis method showed that the influence of environmental factors analysed in Europe, North America, South America, and Oceania differs due to the predominance of business culture in the region. Overall, however, legal factors had the biggest negative impact on the sector before the COVID-19 pandemic (2011-2018), while other factors (passengers, competitors, labour force, and creditors) were weakly correlated with the likelihood of bankruptcy risk. During the COVID-19 pandemic, the most positive relationship between creditors intensified.

Keywords: probability of bankruptcy risk, external factors, Covid-19, airlines.

JEL Code: G33, M19, M21

Copyright © 2022

Kastytis Senkus, Irma Kamarauskienė, Samanta Šedytė. Published by Vilnius

University Press. This is an Open Access article distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Submitted on 10.10.2022

Įvadas

Šiandieninėje rinkoje verslas veikia stipriose konkurencingose rinkose ir nuolat kylančių įvairių krizių metu, todėl veiklos bei jos tęstinumo planavimo bei bankroto prognozavimo modelių naudojimas yra aktuali mokslinių diskusijų tema. Jei įmonė nori vystytis ir sėkmingai konkuruoti rinkos aplinkoje, ji turėtų reguliariai atlikti savo veiklos finansinę analizę, įvertinti sėkmes ir nesėkmes, o rezultatus panaudoti priimdama strateginius sprendimus dėl būsimos verslo plėtros. Galima drąsiai teigti, kad savalaikis finansinių sunkumų nustatymas visuomet atkreipia suinteresuotų šalių dėmesį, o bankroto prognozavimo modeliai yra viena iš naudingų priemonių, padedančių įvertinti analizuojamos įmonės finansinę būklę ar net nustatyti bendras tendencijas rinkoje. Įmonės veiklos tęstinumo rizikos augimą lemia įvairūs vidiniai ir išoriniai veiksniai. Tarp jų, pastaraisiais metais buvę suvaržymai, susiję su COVID-19 pandemijos suvaldymu. 2019 m. prasidėjusi ir 2020 m. pradžioje visame pasaulyje išplitusi COVID-19 pandemija tapo iššūkiu pasaulio šalių vyriausybėms, kurios turėjo priimti sprendimus dėl pandemijos plitimo suvaldymo. Priimtos priemonės, deja, sukėlė neigiamas pasekmes tiek šalių ekonomikoms, tiek gyventojams. Tikriausiai didžiausią nuosmukį nuo pandemijos pradžios patyrė turizmu užsiimančios įmonės (Klein, Smith, 2021). Tarptautinės turizmo organizacijos UNWTO (COVID-19 and tourism ..., 2021) atliktas tyrimas parodė, kad per pirmąjį 2021 metų ketvirtį pasaulinis turizmo lygis nukrito net 85 proc. lyginant su tuo pačiu 2019 m. laikotarpiu. Kelionių pramonė yra labai paveikta: 80 % viešbučių kambarių buvo tušti, oro linijos sumažino darbo pajėgumus net 90 %, o turizmo vietovės 2020 m. neuždirbo pelno (Asmelash, Cooper, 2020). Valstybių įvestos pandemijos plitimo valdymo priemonės dramatiškai apribojo keleivių bei transporto judėjimą. Dėl to kilo grėsmė daugelio oro transporto ir kitų oro linijų sektoriaus įmonių gyvybingumui (COVID-19 and the aviation ..., OECD, 2020). IATA (Air Passenger Demand ..., 2020) duomenimis, keleivių oro transporto, apskaičiuojamo kaip keleivių kilometrų, pajamų 2018–2020 m. pokyčio analizė rodo, kad pajamų 2020 m. balandžio mėn., palyginti su tuo pačiu laikotarpiu 2019 m., sumažėjo 90 %, o rugpjūtį – 75 %. Kitų sektorių ūkinės veiklos ir prekybos lėtėjimas ar žlugimas taip pat paveikė krovinių gabenimą – per metus iki 2020 m. balandžio mėn. jis sumažėjo beveik 30 %, atitinkamai rugpjūtį sumažėjo dar 12 %.

Šiame straipsnyje analizuojamas oro linijų sektoriaus bendrovių prisitaikymo ir išlikimo verslo rinkoje galimybės. Vienas iš pagrindinių atlikto empirinio tyrimo aspektų yra tai, kad jis orientuotas ne į jau bankrutavusių įmonių bankroto priežasčių tyrimą, tačiau į vis dar veikiančių šio sektoriaus bendrovių veiklos tęstinumo ir ryšių su jį lemiančių išorinių aplinkos veiksnių nustatymą bei vertinimą.

Tyrimo tikslas – nustatyti ir įvertinti tiesioginių išorės aplinkos veiksnių įtaką oro linijų sektoriaus bankroto rizikos tikimybei COVID-19 pandemijos kontekste.

Tyrimo metodai: mokslinės literatūros analizė, informacijos grupavimas, susisteminimas, lyginamoji analizė ir apibendrinimas, koreliacinė analizė.

1. Išorės aplinkos veiksniai, lemiantys įmonės bankroto rizikos tikimybę, ir bankroto rizikos vertinimo modeliai

Pastaruosius penkiolika metų, iki COVID-19 pandemijos pradžios, oro linijų sektoriaus versle buvo stebimas spartus augimas (Asquith, 2020). Per 2018 m. oro linijų bendrovių bendras gabenamų keleivių skaičius siekė 4,3 mlrd. registruojant net 8,3 trln. kilometrų bei 58 mln. tonų krovinių buvo gabenami oru. Vidutiniškai, oro linijų bendrovės per dieną perveža 12 mln. keleivių ir apie 18 mln. USD vertės krovinių (Aviation Benefit Report ..., 2019). Kaip teigia Asquith (2020), oro linijų sektorius suteikia net apie 65,5 mln. darbo vietų visame pasaulyje ir sukuria apie 2,7 trln. USD (3,6 %) viso pasaulio bendrojo vidaus produkto. Galima drąsiai patvirtinti, kad oro linijų sektorius sukuria labai didelę pridėtinę vertę globaliai. Todėl, vertinant, kad sektorius per daug metų nuolatos vystėsi ir sparčiai plėtėsi, parodydamas ilgalaikį atsparumą netikėtoms rinkos aplinkybėms, krizinėms situacijoms, – sektoriaus būklė turėtų būti nuolatos sekama. Deja, bet žvelgiant į 2019–2021 aktualijas, niekas nebuvo pasiruošęs tokiai situacijai, kaip koronaviruso pandemija.

COVID-19 viruso plitimo valdymo priemonės, deja, darė neigiamą įtaką didžiojoje dalyje pasaulio verslo rinkų, ypač tai įtaką darė tarptautinėms oro linijų bendrovėms. Daugiau nei metus oro linijų bendrovių pajamų srautas buvo ženkliai mažėjantis (daugiausiai tai lėmė keleivių bei transporto judėjimo ribojimas), o gaunamų specialiųjų užsakymų skaičius vos kompensavo didelį atšauktų skrydžių ir susijusių paslaugų užsakymų kiekį. Atšaukti ir atidėti skrydžiai reiškia staigų pajamų sumažėjimą, bet ne pastoviųjų sąnaudų sumažėjimą (Leff, Rugy, 2020). Oro linijų bendrovės, siekdamos greitai reaguoti į neigiamus faktorius, prašė valstybės pagalbos, tačiau tai nebuvo taip efektyvu, kaip tikėtasi. Vietoj tiesioginių dotacijų, joms buvo suteiktos galimybės pasiimti paskolas. Kita vertus, patirdamos finansinius sunkumus, oro linijų bendrovės vis dar turi priėjimą prie kapitalo rinkų ir, atsižvelgus į veiklos sritį, turi daug ilgalaikio turto, kuris gali būti parduotas arba naudojamas kaip užstatas, siekiant papildomo finansavimo net kriziniu laikotarpiu.

Pasaulyje įvesti karantino apribojimai ir papildomos priemonės kardinaliai pakoregavo didžiosios dalies įmonių veiklą ir ateities vizijas. Gana sudėtinga įvertinti ilgalaikį poveikį ekonomikai, visuomenės elgesio padarinius, nes šie aspektai praeityje buvo mažai tiriami (Donthu, Gustafsson, 2020). Riboti egzistuojantys tyrimai rodo, kad pagrindinės praėjusių šimtmečių istorinės pandemijos, tokios kaip ispaniškas gripas, cholera, paprastai buvo siejamos su vėlesne sumažėjusia turto grąža. Laikui bėgant, po pandemijos, rinkos dalyviai yra linkę mažiau domėtis investicijomis ir labiau domėtis savo kapitalo taupymu, dėl to sumažėja ekonomikos augimas (Jorda, Singh, Taylor, 2022; Donthu, Gustafsson, 2020).

Apžvelgus tiriamojo sektoriaus vertę rinkoje ir atsižvelgiant į minimos pandemijos mastą, galima teigti, kad oro linijų bendrovės susidūrė su ypatingai sunkiu laikotarpiu nepaisant to, ar tai buvo iki šiol sėkmingai veiklą vysčiusi bendrovė. Įvesti apribojimai ir pasikeitę paslaugų vartotojų įpročiai nulėmė ir, tikėtina dar pakankamai ilgai lems, oro linijų bendrovių finansinius rezultatus, dėl ko auga jų bankroto rizika.

Susisteminant literatūroje aptartus įmonės bankroto grėsmę lemiančius veiksnius juos galima skaidyti į vidinius, kurie slypi pačioje įmonėje ir yra priklausantys nuo jos vadovybės ir darbuotojų veiklos bei valdymo klaidų ar aplaidumo, ir išorinius, paprastai nepriklausančius nuo įmonės veiklos (Garškaite-Milvydienė, 2011). Kaip pažymi Mackevičius, Šneidere (2010), įmonių bankrotą lemiančių veiksnių lygis priklauso nuo valstybės stabilumo: stabilios ekonomikos šalyse įmonės bankrotas tik vienu trečdaliu priklauso nuo išorinių veiksnių, likusi dalis yra lemiama vidinių veiksnių. Priešingu atveju, kai šalyje vyrauja nestabilumas bankrotą lemiančių veiksnių proporcija apsiverčia. Tad atsižvelgiant į 2019–2021 metų aktualijas, kai visas pasaulis buvo užkluptas COVID-19 pandemijos ir daugelyje valstybių vyravo nestabilumas, galima sakyti, kad bankroto rizikos augimą dviem trečdaliais lėmė įmonės išorės aplinka.

Nepriklausomai nuo įmonės veiklos sėkmingumo, pobūdžio, valdymo ir kitų aspektų išoriniai aplinkos veiksniai daro įtaką įmonei, todėl tik nuo jos gebėjimo prisitaikyti prie besikeičiančių išorinės aplinkos veiksnių priklauso įmonės veiklos tęstinumo bei efektyvumo kitimo tendencijos. A. Marčinskas, D. Diskienė (2001) išskiria tokius bendrus išorės aplinkos veiksnius: politiniai-įstatyminiai (politinis klimatas ir stabilumas, įstatymai ir teisinė sistema), ekonominiai (ekonomikos ciklo stadija, rinkos struktūra ir plėtra, produktyvumas, infliacijos tempai, palūkanų norma, gyventojų pajamų lygis ir dinamika, nedarbo lygis), socialiniai-kultūriniai (demografinės tendencijos, vartotojų aktyvumas, gyvenimo būdo pasikeitimai, visuotinės vertybės ir įsitikinimai bei nacionalinės tradicijos), technologiniai. S. Jurkaitienė, D. Liyak, E. Bružaitė (2017), vertinant įmonių mokumą, nustatė nemokumo formavimosi įmonėse išorinės aplinkos veiksnius: ekonominius (BVP, infliacija, teisinė (mokesčių) sistema, nedarbas), rinkos (konkurencija, klientai, tiekėjai, kreditoriai, palūkanų norma), kitus veiksnius (politinė situacija, stichinės nelaimės).

Tačiau vertinant išorės aplinkos veiksnius, darančius poveikį įmonės veiklai, išskirti didžiausią įtaką darantį veiksnį yra gana sudėtinga – jie yra glaudžiai tarpusavyje susiję. Klaidingas ar netikslus tik vieno veiksnio išskyrimas ir vertinimas gali sąlygoti netinkamas interpretacijas įmonės veiklos tęstinumo klausimu. Todėl šiam tyrimui buvo pasirinkti ir vertinti tokie išorės aplinkos veiksniai: teisinė aplinka, tiekėjai, klientai (keleiviai), konkurentai, darbo jėga ir kreditoriai.

Atsižvelgiant į dabartines aktualijas, viena iš pagrindinių analizuojamų temų yra bankroto grėsmės tikimybė. Siekiant tinkamai pasirengti ateityje galinčioms pasikartoti situacijoms (dėl bet kokių kitų išorės veiksnių įtakotų priežasčių), kurios didintų veiklos vykdymo ir tęstinumo užtikrinimo riziką ar net taptų bankroto priežastimi, būtina jau dabar analizuoti paveiktas sritis, atlikti prognozinius skaičiavimus bei numatyti keletą galimų krizių valdymo ateities scenarijų. XX amžiaus pradžioje buvo pradėta derinti finansinius rodiklius, siekiant sukurti modelį, kuris gali būti panaudojamas ne tik finansinei būklei įvertinti, bet ir iš anksto nuspėti bankrotą. Akivaizdu, analitikų ir kitų suinteresuotų šalių tikslas – numatyti įmonės nemokumo lygį (Gritta, Adrangi, Davaldos, 2006). Vertinant mokslinę literatūrą, galima rasti nemažai metodų, analizuojančių įmonių bankroto rizikos tikimybes. Metodai yra pritaikomi kiekvienam sektoriui individuliai dėl sektoriaus specifikų. 1 lentelėje išskirti dažniausiai naudojami bankroto rizikos oro linijų sektoriuje prognozavimo modeliai. Tokių modelių pagrindą sudaro būtent oro linijų sektoriaus finansiniai rodikliai ir kita konkrečiai tam sektoriui būdinga metrika, taip siekiant geriau užfiksuoti oro linijų bendrovių finansinę būklę.

1 lentelė. Bankroto rizikos oro linijų sektoriuje prognozavimo modeliai

MODELIS |

PRIVALUMAI |

TRŪKUMAI |

Altman Z’score |

Laipsninė daugybinė diskriminacinė regresija, naudinga norint pranešti apie išankstinę bankroto grėsmę ir vertinant santykinę finansinę būklę. Patikimumas 95 proc. likus vieniems metams iki bankroto. |

Sukurtas prieš 50 metų, patikimumas 76 proc. likus dviem metams iki bankroto, balas lyginamas su skale |

Altman ZETA |

Patobulintas Z-score, pritaikytas oro linijų sektoriui. Patikimumas 97 proc. likus vieniems metams iki bankroto, 70 proc. likus 5 metams iki bankroto |

Sukurtas prieš 50 metų, balas lyginamas su skale |

AIRSCORE |

Sukurtas būtent oro linijų sektoriui, 83 proc. patikimumas likus vieniems metams iki bankroto |

Yra “pilkosios zonos”, šališkas didesnių vežėjų atžvilgiu, balas lyginamas su skale, neįtraukta pelningumo ir mokumo matavimo priemonių |

P-SCORE (Pilarski) |

Logistinės regresijos pagrindas, papildomai gali įvertinti finansinę būklę – finansinį stresą. Sukurtas remiantis oro linijų sektoriaus duomenimis |

Sudėtingas naudojimas; remiasi ne tik finansiniais rodikliais todėl būdingas subjektyvumas |

Neuroninis tinklas |

Toleruoja trūkstamus duomenis, tinklas gali veikti pats be pridėtinio žmogaus įsikišimo, klasifikuoja imties vienetus pagal mokumą, tinkamas iki 2 m. analizei |

Sudėtingas naudojimas; ribotas apibendrinimo laipsnis; požiūrio trūkumas |

Genetinis Algoritmas (GA) |

Pagrįstas stipriausių išgyvenimu ir evoliucija, gali analizuoti dideles imtis |

Ilgas skaičiavimo procesas |

Gudmunsson |

Logistinės regresijos pagrindu |

Remiasi ne finansiniais rodikliais |

Šaltinis: sudaryta autorių, remiantis Altman, Haldeman, Narayanan (1977), Gudmundsson (2002), Pitrova (2011), Altman (2000), Divekar, Sukhari (2021), Gritta, Adrangi, Davaldos (2006)

Kaip rodo atliktų mokslinių tyrimų apžvalga, oro linijoms bankroto prognozavimo modelių pritaikomumas yra ženkliai mažesnis, tačiau atrinkti bankroto prognozavimo modeliai, remiantis ankstesniais tyrimais, gali užtikrinti net iki 96 proc. patikimumą per vienerius metus.

Išskyrus bankroto rizikos prognozavimo modelius, svarbu identifikuoti ir pagrindinius bankrotą sukeliančius išorės tiesioginio poveikio veiksnius bei jų įtakos dydį. Taigi, norit identifikuoti bankroto sukėlėjus, reikia išanalizuoti rinkos situaciją ir tendencijas, kurios gali turėti poveikį įmonės veiklai.

2. Oro linijų bendrovių tiesioginių išorės aplinkos veiksnių įtakos bankroto rizikos tikimybei tyrimo metodologija

Nagrinėjant tiesioginių išorės aplinkos veiksnių įtaką bankroto rizikos tikimybei, svarbu nustatyti jų ryšį ir įtakos stiprumą. Tarpusavio ryšio stiprumui apskaičiuoti tarp stebimų kintamųjų dažniausiai naudojama koreliacinė analizė. Koreliacija identifikuoja ryšį tarp vieno stebimojo reikšmės pokyčio ir kito kintamojo reikšmės padidėjimo ar sumažėjimo. Be to, atliekant analizę yra vertinamas koreliacijos stiprumas ir statistinis reikšmingumas. Garcia, Sayago, Gonzalez (2006) pabrėžia, kad koreliacija gali parodyti ne tik tarpusavio ryšį tarp dviejų kintamųjų, bet ir jų priklausomumą nuo trečio veiksnio, kuris nepatenka į analizės ribas. Reikia pabrėžti ir tai, kad koreliaciniai ryšiai negali identifikuoti, kuris stebimasis yra priežastis, o kuris – pasekmė. Kartais galima stebėti ar kontroliuoti kurio nors veiksnio kitimą ir sekti, kaip jo kitimas veikia kitus veiksnius.

Remiantis statistiniais duomenimis (aktualūs ir nuolat atnaujinami duomenys teikiami www.worldometer.com svetainėje) pasaulio regionai yra suskirstyti nuo labiausiai COVID-19 pandemijos paveiktų iki mažiausiai paveiktų. Duomenys tyrimui buvo paimti 2022 m. kovo 9 d. Siekiant įgyvendinti tyrimo tikslą atrinkti regionai, kuriuose COVID-19 pandemijos kritinė riba (5 tūkst. susirgimų tenka 100 tūkst. žmonių, t.y. viršija 5 proc. ribą) pasiekta arba viršyta. Norint užtikrinti tyrimo reprezentatyvią imtį minėtai datai (2022 m. kovo 9 d.), tiriamieji objektai parinkti iš atrinktų regionų, skelbiamų listinguojamų oro linijų bendrovių sąrašo (skelbiamas www.iata.org ir www.a4e.eu).

Tyrimo imtį sudaro 296 bendrovės iš 6 žemynų. Pagal nustatytą pandemijos kritinę ribą į tiriamąją aibę patenka Šiaurės (17) ir Pietų (28) Amerika, Europa (109) ir Okeanija (7), o tai sudaro 161 listinguojamą oro linijų bendrovę (žr. 2 lentelę).

Pritaikant tiriamajai aibei patikimumo lygį 90 % su 10 % klaidos tikimybę (Hardy, Bryman, 2009; Hair ir kt., 2009), į empirinio tyrimo analizę įtrauktos 48 oro linijų bendrovės, kurių finansiniai duomenys naudojami tyrime. Faktiškai į imtį pateko 49 bendrovės, nes reprezentatyvi imtis buvo skaičiuota remiantis pavienėmis bendrovėmis, o skaičiavimams naudojami finansiniai duomenys daugumos atveju atspindi grupės finansinę būklę, kuri sudaryta iš 2–6 pavienių bendrovių.

2 lentelė. Oro linijų bendrovių skaičius pagal regioną

Regionas |

Oro linijų bendrovių skaičius |

Santykinė dalis nuo bendro skaičiaus |

Imtis, su 90 % patikimumo kriterijumi ir 10 % paklaidos tikimybe |

|

P. Amerika |

28 |

17 % |

48 |

9 |

Š. Amerika |

17 |

11 % |

5 |

|

Europa |

109 |

68 % |

33 |

|

Okeanija |

7 |

4 % |

2 |

|

Viso: |

161 |

100 % |

49 |

|

Šaltinis: sudaryta autorių, remiantis A4E (Airlines For Europe, 2022), IATA (Air Passenger Demand ... 2022)

Į tiriamųjų kintamųjų sąrašą įtraukti keturi makroekonominiai išorės aplinkos veiksniai, galintys tiesiogiai sąlygoti bendrovių bankroto riziką (žr. 3 lentelę). Duomenys pateiktiems veiksniams gauti iš statistinių bazių: The World Bank Group (2022), OECD (2020), ILO (2022), ICAO (2022). Taip pat papildomai informacija imta iš Reuters (2022) ir FX Empire (2022) statistinių bazių. Likę kintamieji, tokie kaip teisiniai veiksniai, matuojami sumokamų mokesčių dalimi, tiekėjai, matuojami bendrovės veiklos sąnaudų apimtimi, ir keleiviai, matuojami bendrovės pervežamų žmonių skaičiumi, buvo paimti iš į tyrimo imtį patekusių bendrovių teikiamų oficialių metinių finansinių ataskaitų duomenų.

3 lentelė. Empirinio tyrimo objektas, kintamieji ir jų matavimo vienetai

Tiriamasis objektas |

Tiriami kintamieji |

Tiriamų kintamųjų matavimo vienetai |

Oro linijų bendrovės bankroto rizikos tikimybė |

Išorės tiesioginio poveikio teisiniai veiksni |

Sumokamų / atidedamų mokesčių valstybei dalis |

Išorės tiesioginio poveikio rinkos veiksniai |

Tiekėjai – orlaivių priežiūros ir degalų išlaidos; Klientai – transportuojamų keleivių skaičius; Konkurentai – bendras keleivių transportavimo skaičius pagal regioną |

|

Išorės tiesioginio poveikio darbo jėgos veiksniai |

Aktyvi darbo jėga pagal regioną |

|

Išorės tiesioginio poveikio kreditorių veiksniai |

Rinkos palūkanų norma |

Šaltinis: sudaryta autorių

Atsižvelgiant į tai, kad šis tyrimas sutelktas į COVID-19 pandemijos laikotarpį, kurio metu nemaža dalis įmonių patyrė šoką dėl situacijos neapibrėžtumo išskirtiems veiksniams, buvo siekiama nustatyti veiksnių ryšio stiprumą su bankroto rizika. Pirmame etape, taikant bankroto prognozavimo modelius, nustatomos bankroto rizikos balo tendencijos nagrinėjamoje tyrimo imtyje. Antru etapu siekiama išsiaiškinti, kurie išorės tiesioginio poveikio veiksniai yra susiję su bankroto rizikos svyravimais iki pandemijos (iki 2018 m.). Trečiu etapu siekiama išsiaiškinti, kurie išorės tiesioginio poveikio veiksniai susiję su bankroto rizikos svyravimais pandemijos laikotarpiu (2019–2021m.). Tiek antrame, tiek trečiame etapuose, naudojant koreliacijos metodą, nustatomas minėtų veiksnių ryšio stiprumas su bankroto rizika. Paskutiniame ketvirtame etape, naudojant lyginamąją analizę, nustatomas oro linijų sektoriaus bankroto rizikos svyravimų ir aplinkos veiksnių ryšys. Remiantis gautais rezultatais pateiktos išvados apie aplinkos veiksnių ryšį su sektoriaus bankroto rizikos balo pokyčiais COVID-19 pandemijos kontekste.

Tyrimo metodiką sudaro daugybinės diskriminantinės regresijos – bankroto prognozavimo modeliai (žr. 1 lentelę). Atsižvelgiant į atrinktų ir pristatytų modelių privalumus ir trūkumus, tyrimui pasirinktas Altman Z‘ score modelis. Kiti modeliai, nors ir užtikrina aukštą bankroto rizikos prognozavimo patikimumą, buvo atmesti dėl modelio taikymui oro linijų sektoriaus bendrovių ataskaitose skelbiamų duomenų trūkumo (bendro mokumo, turto pelningumo ir sverto koeficiento ir pan.). Altman Z‘ score modelis vienintelis užtikrino tiek bankroto prognozavimo patikimumą, tiek tinkamumą analizuojamam sektoriui.

Kitą metodikos dalį sudaro koreliacinė analizė, kuri nustato ryšį tarp oro linijų sektoriaus bankroto rizikos pokyčių ir išorės aplinkos veiksnių (žr. 4 lentelę).

4 lentelė. Koreliacijos ryšio vertinimo ribos

Preliminarus koreliacijos vertinimas |

Koreliacijos koeficiento reikšmės |

koreliacijos nėra |

0 |

labai silpna |

[-0,2; 0) arba (0; 0,2] |

silpna |

[-0,4; -0,2) arba (0,2; 0,4] |

vidutinė |

[-0,7; -0,4) arba (0,4; 0,7] |

stipri |

[-0,9; -0,7) arba (0,7; 0,9] |

labai stipri |

[-1,0; -0,9) arba (0,9; 1,0] |

tiesinis sąryšis |

-1 arba 1 |

Šaltinis: Sudaryta autorių pagal Gėgžna (2022), Čekanavičius, Murauskas (2014), Twigg (2010).

Paskutinė tyrimo dalis yra lyginamoji analizė. Jos pagrindu lyginami gauti bankroto rizikos balo ir išorės aplinkos veiksnių dviejų laikotarpių rezultatai, t.y. iki COVID-19 pandemijos paskelbimo (2011–2018) ir COVID-19 pandemijos laikotarpiu (2019–2021). Toliau pateikiama naudojamos metodikos skaičiavimo specifikacija, vertinimo kriterijai ir kita susijusi informacija:

Tyrimui pasirinkto bankroto prognozavimo modelio pirmtakas yra nemodifikuotas Altman Z score variantas (žr. 1 formulę):

(1)

(1)

Kur,

X1 – apyvartinis kapitalas / visas turtas (mokumo rodiklis);

X2 – nepaskirstytas pelnas / visas turtas (pelningumo rodiklis);

X3 – pajamos prieš palūkanas ir mokesčius / visas turtas (pelningumo rodiklis);

X4 – akcinio kapitalo rinkos vertė /visi įsipareigojimai (sverto koeficientas);

X5 – pardavimai / visas turtas (apyvartumo rodiklis)

Visgi, apžvelgus mokslinius tyrimus, kuriuose analizuojamas transporto sektoriaus (Gritta, Adrangi, Davaldos, 2006; Zaremba, 2021; Shi, Li, 2021; Abdullah, Achsani, Suhendi. 2020), pastebima vieninga nuomonė, kad X5 rodiklis gali iškreipti bankroto prognozavimo balą, nes oro vežėjai dažnai naudojasi veiklos nuoma. Siekiant išvengti minėtos problemos, Altman Z-Score modelis buvo modifikuotas perskaičiuojant koeficientus modelio svertiniams rodikliams (Shi, Li, 2021) (žr. 2 formulę).

(2)

(2)

Nustatyti Altman Z‘-Score balo vertinimo kriterijai, yra tokie: Z‘ rodiklis > 2.67 „saugi“ zona, bankroto rizikos nėra; Z‘ rodiklis ≤ 2.6 "neapibrėžtumo" zona, bankroto rizika egzistuoja; Z‘ rodiklis < 1.1 "pavojaus" zona – aukšta bankroto rizika.

3. Išorės aplinko sveiksnių įtakos vertinimo bankroto rizikos tikimybei rezultatai

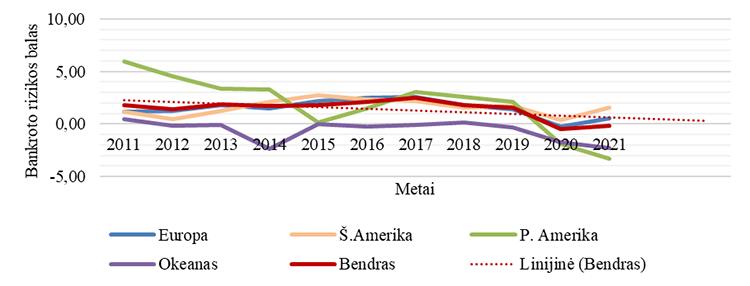

Dėl COVID-19 pandemijos įtakos atrinktuose regionuose oro linijų sektoriaus bendrovės patyrė finansinių sunkumų ir tai akivaizdu vizualizavus oro linijų sektoriaus bankroto rizikos tendencijas per 2011–2021 m. analizuojamą laikotarpį (žr. 1 pav.).

Visuose regionuose pastebimas bendrovių bankroto rizikos tikimybės augimas, bet labiausiai tai pasireiškė Pietų Amerikoje – pokytis per laikotarpį buvo nuo 5,95 balo iki -3,29 balo. Europos ir Šiaurės Amerika didžiausią pokytį patyrė 2020 m., kai bankroto rizikos balas krito i nuo 1,2 balo iki, atitinkamai, -0,23 (Europa) ir 0,41 (Š. Amerika). Per 2021 m. Š.Amerikoje bankroto rizikos balas ženkliai pagerėjo (iki 1,58), Europoje situacija taip pat pagerėjo (iki 1,1). Nagrinėjamu laikotarpiu Okeanijos regiono bendrovių bankroto rizikos balas buvo žemas, o COVID-19 laikotarpiu tapo neigiamas, t.y. matomas pokytis nuo 0,43 balo iki -2,33 balo.

1 pav. Oro

linijų sektoriaus bankroto rizikos tikimybė 2011-2021 m.

Šaltinis. Sudaryta autorių remiantis metiniais imties dalyvių

finansiniais duomenimis

Vertinant oro linijų sektoriaus bendrą vaizdą galima aiškiai matyti išaugusią bendrovių bankroto rizikos tikimybę, nes linijinė prognozinė kreivė nuo bendro sektoriaus parodo bankroto rizikos balo kritimą iš neapibrėžtumo („pilkos“) zonos iki pavojingos zonos ribos (nuo 1,80 balo iki -0,18 balo). Vadinasi, galima daryti išvadą, kad dėl COVID-19 pandemijos nagrinėjamuose žemynuose oro linijų sektorius patyrė finansinių sunkumų, kurie sąlygojo bankroto rizikos išaugimą ir daliai imties dalyvių bankroto rizika tapo labai aukšta.

3.1 Išorės aplinkos veiksnių įtakos bankroto rizikos tikimybei vertinimas 2011–2018 m.

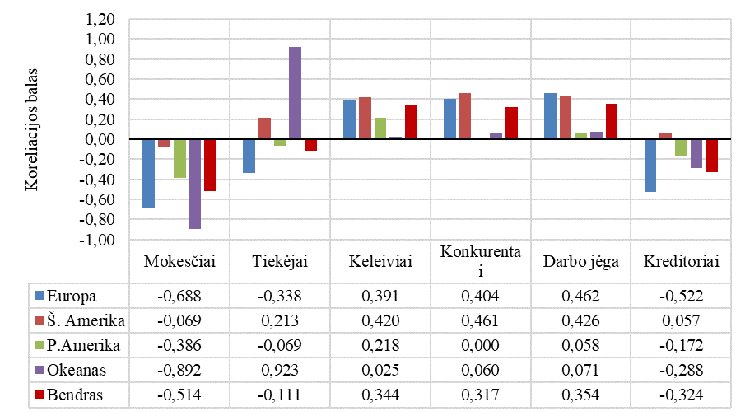

Atliekant išorės aplinkos veiksnių įtakos bankroto rizikos tikimybei vertinimą 2011–2018 m., pirmiausia nustatyti koreliaciniai ryšiai tarp tyrimo kintamųjų pagal regiono bendroves ir bendrai sektoriui (žr. 2 pav.) ir juose matomi ryškūs skirtumai. Nei vieno regiono bendrovėse neaptikta tiesinio ryšio su pateiktais kintamaisiais, t.y. koreliacijos koeficientas nebuvo lygus -1 arba 1, o tai leidžia teigti, kad sektoriaus veikla nėra priklausoma nuo išorės veiksnių ir gali savo vidiniais resursais kontroliuoti bendrovės finansinę situaciją.

Toliau vertinant pagal atskirus kintamuosius, matyti, kad teisinis (mokesčiai) veiksnys turi neigiamą vidutinio stiprumo koreliacinį ryšį su bendrovių bankroto rizikos pokyčiais (-0,51). Tai leidžia teigti, kad valdžia siekia padėti ištikus finansiniams sunkumams, tačiau nesuteikia per daug laivės ir galios varijuoti lengvatomis. Žinoma, yra ir kraštutinumų, kaip Okeanija, kur valdžios pagalba ir laisvė naudotis lengvatomis siekia net labai stiprų koreliacinį ryšį ir Š.Amerikos regiono bendrovės, kuri turi griežtus terminus ir retai atsižvelgia į bendrovės finansinę būklę.

Kito kintamojo – tiekėjų – vertinime matomas skirtingas koreliacinis ryšys lyginant bendroves atskiruose regionuose. Okeanijos regiono bendrovės turi labai stiprius teigiamus koreliacinius ryšius (0,92) ir Š. Amerikos regiono bendrovės, kurios taip pat turi teigiamus, tačiau silpnus koreliacinius ryšius (0,21). Pirmuoju atveju toks aukštas teigiamas ryšys su tiekėjais parodo, kad tiekėjai nėra nusiteikę daryti lengvatų atsižvelgdami į bendrovių finansinę būklę. Š. Amerikoje tiekėjai taip pat nėra linkę keisti įsipareigojimų sąlygų, bet silpnas koreliacinis ryšys leidžia daryti prielaidą, kad išimtinais atvejais galima rasti kompromisus. Analizuojant Europos regioną bei lyginant su kitais regionais, galima daryti prielaidą, kad regione vyrauja geriausias verslo klimatas su tiekėjais. Galima teigti, kad finansinių sunkumų metu tiekėjai yra linkę lengvinti įsipareigojimų vykdymą. Bendrasis koreliacijos vidurkis rodo, kad sektoriuje vyrauja nors ir labai silpnas, bet neigiamas koreliacinis ryšys (-0,11) tarp tiekėjų ir bendrovių bankroto rizikos.

2 pav.

Koreliaciniai ryšiai su išorės tiesioginio poveikio aplinkos veiksniais

pagal regioną 2011–2018 m.

Šaltinis: sudaryta

autorių

Kitas kintamasis – keleiviai. Lyginant šio tyrimo kintamojo gautus rezultatus tarp regionų, didelių skirtumų nerasta. Š. Amerikos regione vyrauja vidutinis teigiamas koreliacinis ryšys (0,42) tarp klientų ir bankroto rizikos balo, kituose regionuose šiek tiek mažesnis silpnas teigiamas koreliacinis ryšys: Europos regione – 0,39, P. Amerikos regione – 0,22. Tokia teigiama keleivių sąsaja su bankroto rizikos balo pasikeitimais patvirtina prielaidą, kad bendrovės finansinis stabilumas priklauso nuo pervežamų keleivių apimties, kuri tiesiogiai generuoja bendrovės pajamas. Kita vertus, kadangi koreliacinis ryšys nesiekia vidutinio lygio sąsajos, tai leidžia teigti, kad bendrovės nemažą dalį pajamų generuoja ir iš kitų šaltinių, tokių kaip oro krovinių gabenimo, investicijų į finansinius instrumentus ir kt.

Kitas rinkos veiksnys, tiesiogiai galintis daryti įtaką bendrovių veiklai, yra konkurentai. Lyginant gautus rezultatus tarp regionų, matomi du pasiskirstymai: Europoje ir Š. Amerikoje nustatyti labai panašūs vidutinio stiprumo teigiami koreliaciniai ryšiai tarp bendrovių bankroto rizikos pokyčių ir konkurentų (0,40 ir 0,46). Tokia sąsaja parodo bendrą sektoriaus tendenciją regione arba, kitaip sakant, sektoriaus palaikymo galimybes. Kuo stipresnis ryšys, tuo sektorius yra labiau prisitaikęs veikti kartu su konkurentais. Tuo tarpu, P. Amerikos regiono ir Okeanijos regiono bendrovės išsiskiria labai silpnu koreliaciniu ryšiu tarp konkurentų ir bankroto rizikos balo pokyčių. Remiantis tokia sąsaja galima daryti išvadą, kad regionuose bendrovės yra labiau individualistinės ir veikia neatsižvelgdamos į regiono sektoriaus tendencijas. Visgi bendrasis koreliacinis rodiklis rodo mažesnį nei vidutinį koreliacinį ryšį, o tai leidžia daryti išvadą, kad sektorius nėra labai jautrus konkurencinės aplinkos pokyčiams.

Dar vienas svarbus išorės aplinkos veiksnys – aktyvi darbo jėga. Lyginant gautus rezultatus tarp regionų vėl pastebimi du kraštutinumai – Europos regione ir Š. Amerikos regione vyrauja vidutinio stiprumo koreliaciniai ryšiai (0,46 ir 0,43) su bendrovių bankroto rizikos balo pokyčiais. Tai leidžia teigti, kad šiuose regionuose vyrauja palyginti aukštas aktyvių darbuotojų skaičius ir bendrovėms, veikiančioms Europos ar Š. Amerikos regionuose, svarbus kvalifikuotų darbuotojų pritraukimas bei išlaikymas. Tai leidžia bendrovėms užtikrinti geresnę kokybę klientams ir tuo pačiu užimti aukštesnes darbdavio pozicijas rinkoje, nes priklausomybė nuo kvalifikuotų darbuotojų parodo bendrovės požiūrį į žmogiškuosius išteklius. Priešingai nei minėtuose regionuose, P. Amerikos ir Okeanijos regionuose nustatyti labai silpni koreliaciniai ryšiai (0,06 ir 0,07). Remiantis tokia priklausomybe ir regionų kultūra galima teigti, kad bendrovės, veikiančios šiltesniuose regionuose, normaliomis ekonominėmis sąlygomis nėra linkusios į kvalifikuotos darbo jėgos paieškas ar daug investuoti į žmogiškąjį kapitalą.

Paskutinis išorės aplinkos veiksnys – kreditoriai. Šis veiksnys vertinamas palūkanų norma pagal kiekvieną regioną siekiant užtikrinti tikslesnį monetarinės aplinkos poveikį. Lyginant gautus rezultatus pagal regionus matoma daugumos tendencija parodanti silpną neigiamą koreliacinį ryšį (-0,32) tarp kreditorių ir bendrovių bankroto rizikos balo. Ši sąsaja leidžia teigti, kad kreditoriai nėra nusiteikę finansinių sunkumų metu lengvinti paskolų grąžinimo sąlygų. Visgi, jeigu vertintume normaliomis ekonominėmis sąlygomis ir tai, kad imtyje dalyvavo didžiosios regionų bendrovės ir (ar) jų grupės, kurios užima nemažą dalį sektoriuje, didėjant jų apyvartumui ir gerėjant finansiniams rodikliams (mažėjant bankroto rizikai), kreditoriai suteikia palankesnes skolinimosi sąlygas. Priešingu atveju, siekiant apsidrausti dėl ateities neapibrėžtumo ir bendrovių finansinių rodiklių svyravimų, kreditoriai įvertinę riziką linkę kelti palūkanas. Ypač ši tendencija ryški Europos regione ir siekia net -0,52 koreliacinio balo. Tai signalizuoja, kad Europos regione skolinimosi galimybės yra vidutinio stiprumo ribose vertinamos pagal finansines bendroves galimybes.

3.2 Išorės aplinkos veiksnių įtakos bankroto rizikos tikimybei vertinimas 2019–2021 m.

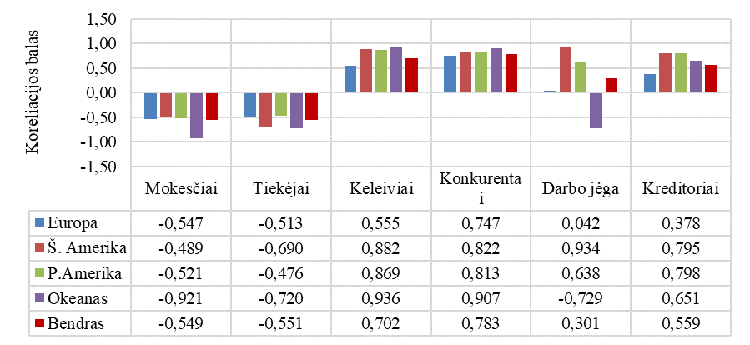

Analizuojamu 2019–2021 m. laikotarpiu aptariant išorės aplinkos teisinį (mokesčių) veiksnį visuose regionuose nustatytas vidutinio stiprumo neigiamas koreliacijos ryšys (žr. 4 paveikslą). Okeanijos regione matome labai stiprų (-0,92) koreliacinį ryšį. Tai leidžia teigti, kad COVID-19 laikotarpiu teisinė (mokestinė) bazė atsižvelgė į patiriamus sektoriaus sunkumus, bendrovės, kiek įmanoma daugiau pasinaudojo galimomis lengvatomis ir taip siekė sumažinti patiriamus sunkumus. Kitų regionų priklausomybės lygis šiek tiek svyruoja, tačiau patenka į vidutinio stiprumo ribas. Taip pat galima teigti, kad kitų regionų teisinės valdžios institucijos atsižvelgė į finansinių sunkumų lygį sektoriuje ir savo ruožtu priėmė bankroto rizikos tikimybę mažinančių priemonių rinkinį.

4 pav.

Koreliaciniai ryšiai su išorės tiesioginio poveikio aplinkos veiksniais

pagal regioną 2019–2021 m.

Šaltinis: sudaryta

autorių

Analizuojant, kito aplinkos veiksnio – tiekėjų – sąsają COVID-19 pandemijos kontekste – matoma vidutinė neigiama koreliacija tarp regionų. Okeanijos regione yra stiprus koreliacinis ryšys (-0,72). Bendrai žvelgiant, toks neigiamas koreliacinis ryšys su bankroto rizikos balo pokyčiais leidžia teigti, kad tiekėjai, įvertindami pasaulinę situaciją, suteikė įsipareigojimų vykdymo lengvatas. Taip pat reikia įvertinti ir tai, kad kritus oro linijų paslaugų tiekimo galimybėms, krito ir bendras jų sąnaudų dydis, t.y. sumažėjo naudojamų degalų, oro uostų mokesčiai ir kt. Toks pagrindinės veiklos sąnaudų mažėjimas vidutiniškai leidžia mažinti ir bankroto rizikos tikimybę. Vadinasi COVID-19 pandemijos kontekste tiekėjai, kaip aplinkos veiksnys, turi svarbų vaidmenį.

Kitas rinkos aplinkos veiksnys tiesiogiai sąlygojantis oro linijų bendrovių veiklą yra keleiviai. Sunkmečio metu visuose regionuose matomas stiprus ir labai stiprus bankroto tikimybės ir keleivių kiekio ryšys. Visuose regionuose vyrauja stiprus teigiamas koreliacinis ryšys, todėl galima daryti išvadą, kad COVID-19 pandemijos, t.y. sunkmečio ekonomikos kontekste klientų vaidmuo užima aukštą poziciją, nes dėl įvestų žmonių judėjimo apribojimų, oro linijų sektorius patyrė finansinius sunkumus. Keleivių trūkumas sąlygojo pajamų mažėjimą, tačiau turto (žmogiškojo, materialiojo ir nematerialiojo) išsaugojimo ir priežiūros išlaidų mažėjimo nepastebima. Toks santykis rodo bankroto rizikos tikimybės augimą.

Dar vienas svarbus rinkos aplinkos veiksnys – konkurentai. Šis veiksnys su sektoriaus bankroto rizikos išaugimu turi stiprią teigiamą koreliacinę sąsają (0,78), kuri dar labiau patvirtina faktą, kad oro linijų sektoriaus veikla yra mažai diversifikuota ir didžioji dalis verslo grįsta keleivių transportavimo paslaugomis. Klientų mažėjimas COVID-19 pandemijos metu paveikė visą sektorių, o ne tik pavienes bendroves, todėl ir žiūrint į bendrinius rodiklius matoma, kokiu lygiu oro linijų sektorius yra grįstas keleivių srauto galia.

Analizuojant darbo jėgos ryšį su bankroto rizikos pokyčiais, matoma koreliacinės sąsajos variacija tarp regionų. Amerikos regionams sunkmečio laikotarpiu išryškėja aktyvios darbo jėgos svarba ir priklausomumas nuo kvalifikuotų darbuotojų. Š. Amerikos regione vyrauja labai stiprus koreliacinis ryšys (0,93), o P. Amerikos regione – vidutinio stiprumo ryšys (0,64). Tokia koreliacinė priklausomybė leidžia daryti dvejopas išvadas. Pirma, didėjant bendrovės finansiniams sunkumams, kvalifikuoti darbuotojai nėra linkę likti bendrovėje, taip dar labiau padidindami bendrovės bankroto rizikos tikimybę dėl prastėjančių vidinių žmogiškųjų išteklių. Antra, didėjant bankroto rizikos tikimybei ir įvertinat esamus kvalifikuotus darbuotojus, bendrovės yra linkusios saugoti esamus ir (arba) pritraukti aukštesnės kvalifikacijos finansų specialistus, vadovus, kurie savo patirtimi galėtų padėti bendrovei iš naujo sudėlioti veiklos perspektyvas ir suvaldyti finansinių srautų disbalansą. Tuo tarpu Europos regionas sunkmečio laikotarpiu turi labai silpną priklausomybę (0,04) tarp sektoriaus bankroto rizikos didėjimo ir darbo jėgos rinkoje. Okeanijos regionas, kaip ir daugeliu atvejų prieš tai, išsiskyrė – regione vyrauja stipri neigiama koreliacija (-0,73) tarp darbo jėgos rinkoje ir bendrovių augančia bankroto rizika. Kitaip tariant, regione vyraujant sunkioms ekonominėms sąlygoms, darbo jėgos skaičius didėja.

Galiausiai, kalbant apie ryšį su kreditoriais, regionuose vyrauja vidutinis teigiamas koreliacinis ryšys (0,56). Žvelgiant į kiekvieną regioną atskirai, pastebimos nedidelės variacijos. Šiaurės ir Pietų Amerikos regionuose ekonominio sunkmečio metu vyrauja teigiamas stiprus koreliacinis ryšys (0,795 ir 0,798), o tai savo ruožtu leidžia teigti, kad kreditoriai oro linijų sektoriui dėl patiriamų finansinių sunkumų ir bendros esamos padėties mažina palūkanų normas. Okeano regione šiuo klausimu vyrauja šiek tiek mažesnė (vidutinė) koreliacinė sąsaja (0,65) su bankroto rizikos padidėjimu. Tačiau Europos regione lyginant su kitais regionais vyrauja mažiausiai kreditorių lengvatų, nes koreliacinis ryšys silpnas (0,38). Europos makroekonominė padėtis nesuteikia oro linijų bendrovėms galimybės reikšmingai sumažinti įsipareigojimų dydžio.

3.3 Išorės aplinkos veiksnių įtakos bankroto rizikos pokyčiams lyginamosios analizės rezultatai

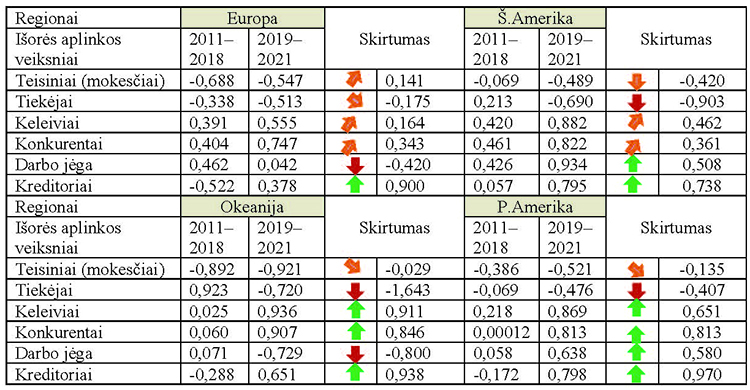

Lyginant du laikotarpius: 2011–2018 m. (palankių ekonominių sąlygų) ir 2019–2021 m. (sunkinančių ekonominių sąlygų), matomi kardinalūs analizuotų aplinkos veiksnių ir bankroto rizikos tikimybės ryšio pasikeitimai skirtinguose regionuose (žr. 5 lentelę).

5 lentelė. Išorės aplinkos veiksnių įtakos pokyčiai bankroto rizikos tikimybei pagal regioną

Šaltinis: sudaryta autorių

Pirmiausiai iš kitų išsiskiria Europos regionas – jame bankroto rizikos tikimybė auga didesne tendencija nei mažėjo mokestinių įsipareigojimų vykdymo reikalavimai. Kitaip tariant, atsirado didesnis atstumas tarp teisinės aplinkos ir Europos regiono oro linijų sektoriaus finansinių sunkumų apimties – bendrovėms per mokestinę prizmę tapo sunkiau tvarkytis. Lyginant su kitais regionais, Europoje nustatytas aukštas ryšys (pvz., lyginant su Š. Amerikos regionu). Š. Amerikos regione matomas kardinalus teisinės aplinkos ryšio sustiprėjimas net -0,42 balo. Toks pokytis parodo mokestinės bazės palengvinimą bendrovių finansinių sunkumų atžvilgiu. P. Amerikos regione teisinės aplinkos veiksnių įtaka bankroto rizikos atžvilgiu regione taip pat sustiprėjo (nuo -0,39 iki -0,52). Koreliacinio ryšio sustiprėjimas parodo teisinės valdžios pagalbą sektoriui ir galima teigti, kad P. Amerikos regiono valdžios ryšys su verslu yra glaudesnis nei Š. Amerikos regione. Tuo tarpu, Okeanijos regione, kuriame ir normaliomis ekonominėmis sąlygomis buvo atskleistas labai glaudus ryšys tarp mokestinių reikalavimų ir finansinės padėties, COVID-19 pandemijos kontekste jis dar labiau sustiprėjo. Iš to galima daryti išvadą, kad regiono, kuris yra toli nuo kitų žemynų, teisinė valdžia labai atsižvelgia į ekonominę situaciją ir priima verslui palengvinančius sprendimus, susijusius su mokestine baze.

Kitas aplinkos veiksnys, kurio koreliacinis ryšys stipriai pasikeitė – tiekėjai. Kaip matoma iš 5 lentelėje pateiktų rezultatų, finansinių sunkumų laikotarpiu, t.y. COVID-19 pandemijos kontekste, ryšys tarp tiekėjų ir bankroto rizikos tikimybės sustiprėjo. Regionuose, kur normaliomis ekonominėmis sąlygomis vyravo teigiamas koreliacinis ryšys (Š. Amerika ir Okeanija) ir labai silpnas neigiamas koreliacinis ryšys (P. Amerika), sunkmečio laikotarpiu priklausomybė nuo įsipareigojimų tiekėjams išaugo į vidutinį ir stiprų neigiamą koreliacinį ryšį. Okeanijos ir Š. Amerikos regionuose buvo didžiausi pasikeitimai – nuo 0,92 iki -0,72 ir nuo 0,21 iki -0,69. Tuo tarpu, P. Amerikos regione koreliacinis ryšys sustiprėjo 0,41, o Europos regione tik 0,18. Tačiau kalbant apie Europos regioną, reikėtų atkreipti dėmesį, kad palankiomis ekonominėmis sąlygomis regionas turėjo pakankamai stiprų koreliacinį ryšį.

Vertinant keleivių pokyčius tarp analizuotų laikotarpių ir regionų matoma išaugusi priklausomybė. Ryšio pokyčiai lyginant laikotarpius tarp regionų skiriasi. Europos regione keleivių svarba išaugo tik 0,16 balo, Š. Amerikoje – 0,46, kai tuo tarpu P. Amerikos regione ryšys sustiprėjo 0,65 balo, o Okeanijos regione – iki 0,91 balo. Remiantis tokiais rezultatais, galima formuoti kelis teiginius. Pirma, regionuose, kuriuose koreliacinis ryšys tarp keleivių ir bankroto rizikos balo padidėjo nedaug, bendrovės yra diversifikavusios savo veiklą ir gali generuoti pajamas iš kitų šaltinių, tokių kaip krovinių pervežimas ar investicijos į finansinius instrumentus ar net savo turto nuoma. Visgi pagal gautus rezultatus toks verslo diversifikavimas matomas daugiau tik Europos regione. Kituose žemynuose, nors ir verslas diversifikuotas, ypač kalbant apie grupių bendroves, jų pagrindinis pajamų šaltinis lieka keleiviai. Vadinasi, verslo diversifikavimas pasireiškia per keleivių oro transportavimą, tarpmiestinius pervežimus bei apgyvendinimus grupei priklausančiuose viešbučiuose. Kuomet visas grupės verslas yra grįstas paslaugų gavėjo pokyčio pagrindu, tokiomis ekonominėmis sąlygomis kaip COVID-19 pandemijos atvejis, koreliacinis priklausomumas su finansine grupės gerove ženkliai išauga. Ypač tokia problema pastebima P. Amerikos ir Okeanijos regionuose, kur koreliacinis ryšys tarp paslaugų gavėjų - keleivių ir bankroto rizikos tikimybės tampa labai stiprus (0,81 ir 0,91).

Vertinant konkurentų ryšį su bendrovių bankroto rizikos balo pokyčiais, reikėtų atkreipti dėmesį, kad Europos ir Š. Amerikos regionuose, kur konkurencijos įtaka bendrovėms buvo vidutiniška, COVID-19 pandemijos kontekste vyravusi įtaka sustiprėjo kiek daugiau nei 1,5 karto. Europos regione konkurentų koreliacinis ryšys sustiprėjo 0,34 balo, o Š. Amerikos regione labai panašiai – 0,36 balo. Sąlyginai nedidelis ryšio sustiprėjimas rodo stabilesnę verslo aplinką ištikus finansinėms problemoms. Kai tuo tarpu Okeanijos žemyne šis koreliacinis ryšys išaugo daugiau nei 15 kartų, o P. Amerikos regione – tūkstančiais kartų. Tai leidžia teigti, kad stipresniuose regionuose, kur vyravo sveika konkurencija, sunkmečio metu įtakos sustiprėjimas nebuvo toks kardinalus, kaip regionuose, kur vyravo individualistinė verslo kultūra.

Analizuojant darbo jėgos tyrimo rezultatų duomenis, matomos kelios priklausomybės kryptys. Europos ir Okeanijos regionuose koreliacinis ryšys tarp darbo jėgos ir sektoriaus bankroto rizikos balo krito daugiau nei dešimtimis kartų. Europos regione atsispindėjo labai silpna (0,04) aktyvios darbo jėgos rinkoje priklausomybė, o Okeanijos regione – neigiama (-0,73). Europoje koreliacinio ryšio priartėjimas prie nulio parodo regiono verslo kultūros požiūrį į savo vidinius žmogiškuosius išteklius ir lūkesčius juos išsaugoti. Kai Okeanijoje matomas siekis išsaugoti įmonę ir laikinai sumažinti darbuotojų skaičių, kas lygiagrečiai atsispindi statistiniuose duomenyse apie augančią aktyvių darbuotojų rinką. Žvelgiant į Amerikos regionus, taip pat matomi du kraštutinumai – Š. Amerikos regiono bankroto rizikos balo priklausomybė nuo darbo jėgos išaugo šiek tiek daugiau nei dvigubai (iki 0,93). Bankroto rizikos tikimybės padidėjimą lėmė darbuotojų skaičiaus pokytis. Darbuotojų skaičius mažėjo dėl vyraujančios COVID-19 pandemijos lygio, nes Š. Amerikos regionas pasižymėjo aukščiausiu COVID-19 susirgimų tenkančiu esamai populiacijai santykiu. Vertinant P. Amerikos regioną, tiriamas koreliacinis ryšys išaugo daugiau nei 11 kartų, nes ypač 2020 m., dėl COVID-19 pandemijos darbingų žmonių rinkoje sumažėjo net 20,5 mln., regionas nesugebėjo apsaugoti darbuotojų nuo viruso, dėl ko mažėjantis darbuotojų pasirinkimas mažino ir bankroto rizikos balą (didino rizikos tikimybę).

Nagrinėjant paskutinio išorės aplinkos veiksnio – kreditorių – pokyčio sąsajas su oro linijų sektoriaus bankroto rizikos pokyčiais, pastebima panaši tendencija visuose regionuose. Įsipareigojimų kreditoriams ryšys visuose regionuose išaugo apie 0,74–0,97 balo nuo buvusios reikšmės. Lyginant kiekvieno regiono ryšio pasikeitimus, Europos regione koreliacinis ryšys pasikeitė 0,90 balo, Š. Amerikos regione – 0,74 balo, P. Amerikos regione – 0,97 balo, o Okeanijos regione – 0,94 balo. Tokie kardinalūs pasikeitimai, ypač iš neigiamo ryšio į teigiamą, signalizuoja, jog regionuose kreditorių aplinkos veiksnys yra svarbus ir kriziniu laikotarpiu prisidedantis prie finansinių problemų stabilizavimo ir gerinimo.

Pavieniai regionai nesudaro viso sektoriaus išorės aplinkos veiksnių įtakos bankroto rizikos balui vaizdo, nes regionų verslo aplinka nėra vienoda. Todėl bendri oro linijų sektoriaus koreliaciniai ryšiai tarp išorės aplinkos veiksnių ir bankroto rizikos tikimybės yra pateikti 5 paveiksle.

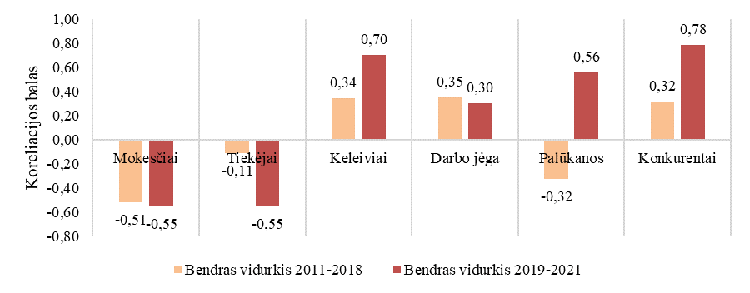

Lyginant teisinės aplinkos pasikeitimus tarp periodų, matomas labai mažas koreliacinio ryšio sustiprėjimas -0,035 balo. Toks mažas koreliacinio ryšio sustiprėjimas signalizuoja, kad sektoriaus teisinė aplinka nėra linkusi teikti lengvatų finansinių sunkumų metu ir bendrovės turi rasti daugiau papildomų kelių siekiant sumažinti bankroto riziką. Tačiau atkreipiant dėmesį į tai, kad teisinės aplinkos koreliacija su bankroto rizikos balo pokyčiais yra vidutinio stiprumo (-0.55), galima teigti, kad finansinių sunkumų metu bendrovės turi stebėti teisinių sprendimų pasikeitimus ir skirti laiko mokestinių klausimų sprendimams.

5 pav. Išorės

aplinkos veiksnių ir bankroto rizikos tikimybės koreliacijos ryšys

Šaltinis: sudaryta autorių

Koreliacinio ryšio su tiekėjais bendras sustiprėjimas beveik 5 kartus (-0,44 koef.) leidžia teigti, kad kriziniu laikotarpiu tiekėjai yra linkę atsižvelgti į partnerių padėtį ir koreguoti kontraktuose nurodytų įsipareigojimų vykdymo sąlygas. Žinoma, negalima teigti, kad įsipareigojimų lengvinimas pasireiškia visose sferose, tačiau, kas susiję su turto nuomos sąlygomis, priežiūros išlaidomis, paslaugų administravimo išlaidomis ir kitomis panašaus pobūdžio sąnaudomis, tiekėjai laikinai, kol sektorius pradės atsigauti, palengvino bendrovėms naštą ir tai padėjo mažinti bankroto rizikos tikimybę.

Lyginant bendrąjį koreliacinį ryšį tarp bankroto rizikos balo ir keleivių, kuris nepalankiomis ekonominėmis sąlygomis išaugo 0,36 ir siekė 0,70, galima daryti išvadą, kad keleiviai pagal sektoriaus specifiką užima vieną iš pagrindinių bankroto riziką sąlygojančių veiksnių. Kadangi sektoriaus veikla remiasi daugiausiai žmogiškaisiais ištekliais, o COVID-19 pandemija paveikė būtent žmonių populiaciją, keleivių stoka iššaukė bankroto rizikos tikimybės padidėjimą.

Kitas išorės aplinkos veiksnys, sąlygojantis oro linijų bankroto rizikos tikimybę – konkurentai. Kadangi konkurentai buvo vertinami bendru transportuojamų keleivių skaičiumi, koreliacinio ryšio pokyčio tendencija labai panaši, kaip prieš tai aptarto keleivių veiksnio. Bendras konkurentų ryšio sustiprėjimas siekia 0,47 ir nepalankiomis ekonominėmis sąlygomis lygus 0,78. Kas dar kartą patvirtina sektoriaus „prisirišimą“ prie žmogiškojo faktoriaus.

Visgi atsižvelgiant į darbo jėgos įtakos statistinį reikšmingumą, galima teigti, kad darbo jėgos veiksnys yra jautrus aspektas bendrovėms, ir normaliomis ekonominėmis sąlygomis sektoriuje vyrauja stabilesnis požiūris į kvalifikuotus darbuotojus. Ištikus finansiniams sunkumams, pasireiškia regionų kultūriniai verslo aspektai ir požiūris į darbo jėgą išsiskiria. Lyginant bendrąjį koreliacinį ryšį, ekonomiškai nepalankiomis sąlygomis pastebimas nedidelis koreliacinio ryšio silpnėjimas (-0,05 balo), tačiau koreliacinis ryšys bendrai sektoriuje išlieka silpnas. Remiantis rezultatais, galima teigti, kad darbo jėgos veiksnys ekonomiškai nepalankiomis sąlygomis nėra vienas iš pagrindinių veiksnių į kurį orientuojasi sektorius.

Lyginant oro linijų sektoriaus bendruosius koreliacinius ryšius tarp sektoriaus bankroto rizikos balo pokyčių ir kreditorių, pastebimas aukštas ryšio išaugimas. Tirtas koreliacinis ryšys ekonomiškai nepalankiomis sąlygomis išaugo 0,88 balo ir iš neigiamo ryšio 2019–2021 m. laikotarpiu siekė 0,56 balo. Kreditoriai, įvertindami oro linijų sektoriuje vyraujančius finansinius sunkumus, mažina palūkanų normų dydį, taip skatindami pasinaudoti kreditorių paslaugomis. Oro linijų bendrovės savo ruožtu gali naudotis sumažėjusių įsipareigojimų siūlymu ir patiriant aukštą bankroto rizikos tikimybę bent dalinai atsiskaityti su tiekėjais, siekiant išlaikyti santykius ir pagerinti mokumo rodiklius.

Išvados

- COVID-19 pandemijos valdymo priemonės, susijusios su keleivių bei transporto judėjimo ribojimu, tapo iššūkiu ir grėsme daugelio oro transporto ir kitų oro linijų sektoriaus įmonių gyvybingumui. Atsižvelgiant į 2019–2021 metų aktualijas, kai visas pasaulis buvo užkluptas COVID-19 ir daugelyje valstybių vyravo nestabilumas, galima teigti, jog bankroto rizikos padidėjimą dviem trečdaliais lėmė įmonės išorės aplinka. Išorinius aplinkos veiksnius būtų galima įvardinti kaip visumą veiksnių, esančių įmonių išorėje bei nuo jos nepriklausančių, tačiau darančių poveikį įmonėms. Atlikus literatūros analizę, vertinta oro bendrovių sektoriaus bendrovių veiklos ir finansiniam gyvybingumui turinčių įtakos veiksnių grupė, kurią sudaro šie veiksniai: teisinė aplinka (mokesčiai), tiekėjai, keleiviai, konkurentai, darbo jėga ir kreditoriai.

- Empirinis tyrimas atskleidė, kad didžioji dalis išorės aplinkos

veiksnių darė teigiamą įtaką oro linijų bendrovių bankroto rizikos

tikimybei. Vertinant veiksnius normaliomis ekonominėmis sąlygomis, t.y.

2011–2018 m., kai pasaulio ekonomika augo, oro linijų sektorius veikė

pagal regione būdingą verslo kultūrą, tačiau netikėto ir staigaus

sunkmečio kontekste sektoriaus aplinkos poveikis, nepaisant regiono

verslo kultūros, kardinaliai išaugo ir susivienodino visame sektoriuje.

COVID-19 viruso protrūkis ir pandemijos valdymo veiksmais, atskleidė

pastebimai aukštą tiesioginių išorinės aplinkos veiksnių įtakos

pasikeitimą. Finansinio sunkmečio kontekste oro linijų bendrovės pateko

į dvejopą situaciją, kuomet jų finansinė būklė pagal koreliacinius

ryšius tapo stipriai priklausoma nuo išorės aplinkos veiksnių:

transportuojamų keleivių skaičiaus mažėjimas sąlygojo pajamų kritimą ir

lygiagrečiai padidino nemokumo tiekėjams rodiklius, kas paskatino

kreiptis į kreditorius, imti naujas paskolas ir (ar) reinvestuoti į

finansinius instrumentus, siekiant gauti pinigų ir atsiskaityti su

tiekėjais ar darbuotojais. Didžiausias įtakos pasikeitimas bankroto

rizikos mažinimo atžvilgiu matomas iš kreditorių pusės (39%). Kiti

veiksniai daugiausiai darantys teigiamą įtaką sektoriaus bankroto

rizikos mažinimui ekonomiškai nepalankiomis sąlygomis yra konkurentai

(21%), tiekėjai (20%) ir keleiviai (16%). Likusių nagrinėtų aplinkos

veiksnių – teisinių (2%) ir darbo jėgos (2%) įtakos pasikeitimas buvo

minimalus.

Empirinio tyrimo rezultatų pagrindu oro linijų sektoriaus bendrovės gali atsižvelgti, kurie aplinkos veiksniai ir kokiu stiprumu gali daryti įtaką bankroto rizikos tikimybei ekonomiškai sunkiomis sąlygomis ir jau dabar rengti kitų aplinkybių įtakotų ekonominių sunkmečio pasekmių suvaldymo priemonių planus.

Papildoma informacija dėl apribojimų

Tyrimą apribojo finansinių duomenų apie oro linijų bendroves prieinamumas. Tyrimas būtų tikslesnis, jei galima būtų gauti finansinius duomenis apie visas sektoriaus bendroves. Tačiau finansines ataskaitas viešai skelbia bendrovės, kurių akcijomis yra prekiaujama viešai. Todėl tirtos tik listinguojamos oro linijų bendrovės, kurių sąrašas yra teikiamas IATA ir A4E. Taip pat tyrimą apriboja finansinių ataskaitų trūkumas, t.y. tik mažesnė dalis bendrovių pateikė metines finansines ataskaitas už 2021 metus. Šis apribojimas sumažina tyrimo imties dalyvių skaičių, nes aplinkos veiksnių įtakai nustatyti reikalingas mažiausiai 3 metų periodas (2019–2021 m.). Kitas apribojimas – tiriamasis laikotarpis – yra apribotas pagal listinguojamų įmonių teikiamų finansinių ataskaitų metus. Siekiant užtikrinti imties patikimumą, imamas laikotarpis yra nuo 2011 metų, nes tik kelios bendrovės iš imties teikia senesnius duomenis.

Literatūra

Abdullah, A.; Achsani, A.; Suhendi, N., 2020. Bankruptcy analysis of national airlines companies in Regional asia after covid-19 pandemic. Jurnal Aplikasi Manajemen dan Bisnis. 6 (3), 609–703. https://doi.org/10.17358/jabm.6.3.691.

Airlines For Europe, 2022. Our Members. Prieiga per:<https://a4e.eu/about-us/our-members/> [žiūrėta 2022 03 10].

Air Passenger Demand Comes to a Standstill Amidst Lockdowns, 2020. IATA. Prieiga per: <https://www.iata.org/en/iata-repository/publications/economic-reports/air-passenger-monthly-analysis---apr-20202/> [žiūrėta 2021 04 17].

Air transport, passengers carried - European Union, North America, Latin America & Caribbean, Pacific island small states, Australia, 2022. The World Bank Group. Prieiga per: <https://data.worldbank.org/indicator/IS.AIR.PSGR?locations=EU-XU-ZJ-S2-AU> [žiūrėta 2022 03 20].

Altman, E., 2000. Predicting financial distress of companies: revisiting the z-score and zeta® models. Journal of Banking & Finance. Prieiga per: <http://pages.stern.nyu.edu/~ealtman/Zscores.pdf>.

Altman, E.; I., Haldeman, R.G.; Narayanan, P., 1977. ZETA analysis a new model to identify bankruptcy risk of corporations. Journal of Banking & Finance. 1(1), 29–54. https://doi.org/10.1016/0378-4266(77)90017-6

Asmelash, L.; Cooper, A., 2020. Nearly 80% of hotel rooms in the US are empty, according to new data. CNN. Prieiga per: < https://edition.cnn.com/2020/04/08/us/hotel-rooms-industry-coronavirus-trnd/index.html> [žiūrėta 2021 04 17].

Asquith, J., 2020. If aviation was a country it would be the world’s 20th largest by GDP. Forbes. Prieiga per:< https://www.forbes.com/sites/jamesasquith/2020/04/06/if-aviation-was-a-country-it-would-be-the-worlds-20th-largest-by-gdp/?sh=64d27d4ce5b5> [žiūrėta 2021 06 22].

Aviation Benefit Report. Industry High Level Group, 2019. ICAO, 2019. Prieiga per: <https://www.icao.int/sustainability/Documents/AVIATION-BENEFITS-2019-web.pdf> [žiūrėta 2021 06 22].

COVID-19 and tourism statistics (2021). World Tourism organization. A United Nations specializes agency (UNWTO). Prieiga per: <https://www.unwto.org/tourism-statistics/covid-19-and-tourism-statistics> [Žiūrėta: 2021 10 10].

COVID-19 and the aviation industry: Impact and policy responses (2020). Organisation for Economic Co-operation and Development (OECD). Prieiga per: < https://www.oecd.org/coronavirus/policy-responses/covid-19-and-the-aviation-industry-impact-and-policy-responses-26d521c1/> [Žiūrėta: 2021 10 12].

Current Airline Members, 2022. IATA. Prieiga per: <https://www.iata.org/en/about/members/airline-list/?search=&ordering=Alphabetical> [žiūrėta 2022 04 07].

Čekanavičius, V., Murauskas, G., 2014. Taikomoji regresinė analizė socialiniuose tyrimuose. Vilnius: Vilniaus universiteto leidykla.

Divekar, V.; Sukhari, S., 2021. Assessing the financial soundness of Indian aviation sector companies by using Altman's Z-Score model and Pilarski's P- Score model. Universal Journal of Accounting and Finance. 9(6), 1222–1234. https://doi.org/10.13189/ujaf.2021.090602.

Donthu, N.; Gustafsson, A., 2020. Effects of COVID-19 on business and research. Journal of Business Research. 117, 284–289. https://doi.org/10.1016/j.jbusres.2020.06.008.

Garcia, A.; Sayago A,; Gonzalez G., 2006. The correlation coefficient: an overview. Critical Reviews in Analytical Chemistry. 36 (1), 41–59. https://doi.org/10.1080/10408340500526766.

Garškaitė-Milvydienė, K., 2011. Įmonių bankroto grėsmės diagnostika. Daktaro disertacija. Vilnius: Vilniaus Gedimino technikos universitetas. Prieiga per: <http://dspace.vgtu.lt/handle/1/4104.

Gėgžna, V., 2022. Biostatistinės analizės pagrindai. Mokomoji medžiaga. Prieiga per internetą: https://mokymai.github.io/biostatistika/index.html.

Gritta, R.D.; Adrangi, B.; Davaldos, S., 2006. A Review of Air Carrier Bankruptcy Forecasting Methodologies and Directions for Future Research. Credit and Financial Management Review. XII, (3), 193–214. Prieiga per: <https://www.academia.edu/6740018/A_Review_of_the_History_of_Air_Carrier_Bankruptcy_Forecasting_and_the_Application_of_Various_Models_to_the_U_S_Airline_Industry_1980_2005>.

Gudmundsson, S., 2002. Airline distress prediction using non-financial indicators. J Journal of Air Transportation. 7, 3–24. Prieiga per: <https://www.researchgate.net/publication/264860220_Airline_distress_prediction_using_non-financial_indicators_J_Air_Transp_73-23>.

Hair, J. F; Black, W. C.; Babin, B. J.; Anderson, R., E., 2010. Multivariate Data Analysis. 7th Edition, Prentice Hall. Prieiga per: <https://cxvdehsuvd.pdcdn1.top/dl2.php?id=156708931&h=fcdb08391bcec7c365bb1d252d4ba523&u=cache&ext=pdf&n=Multivariate%20data%20analysis%207th%20edition>.

Hardy, M.; Bryman, A., 2009. The Handbook of Data Analysis. Sage, London. Prieiga per: <https://tailieudientu.lrc.tnu.edu.vn/Upload/Collection/brief/brief_8849_15019_21201285113DATAANALYSISbm00001.pdf>.

Jorda, O.; Singh, S. R.; Taylor, A.M., 2022. Longer-run economic consequences of pandemics. National Bureau of Economic Research. 104(1), 166–175. https://doi.org/10.1162/rest_a_01042

Jurkaitienė, S.; Kiyak, D.; Bružaitė, E., 2017. Verslo aplinkos veiksnių įtaka įmonių mokumui. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos, 11(1), 17–23. https://doi.org/10.15544/ssaf.2017.02

Klein, A.; Smith, E., 2021. Explaining the economic impact of COVID-19: core industries and the Hispanic workforce. 1–18. Prieiga per: <https://digitalscholarship.unlv.edu/brookings_policybriefs_reports/2>.

Leff, G.; Rugy, de V. 2020. The Case against Bailing Out the Airline Industry. George Mason University - Mercatus Center. Special Edition Policy Brief https://dx.doi.org/10.2139/ssrn.3571441.

Mackevičius, J.; Šneidere, R., 2010. Insolvency of an enterprise and methods of financial analysis for predicting it. Ekonomika. 89(1), 49–66. https://doi.org/10.15388/Ekon.2010.0.994.

Marčinskas, A.; Diskienė, D., 2001. Įmonės konkurencingumą lemiantys veiksniai. Ekonomika, 55, 64-74.

Pitrova, K., 2011. Possibilities of the altman zeta model application to Czech firms. Ekonomika a Management. 3, 66–76. Prieiga per: <http://www.ekonomie-management.cz/download/1346065779_8f30/2011_03_pitrova.pdf>.

Shi, Y.; Li, X., 2021. Determinants of financial distress in the European air transport industry: The moderating effect of being a flag-carrier. PLoS ONE. 16(11), 1–17. https://doi.org/10.1371/journal.pone.0259149.

Tourist Arrivals Down 87% in January 2021 as UNWTO calls for Stronger Coordination to Restart Tourism, 2021. World Tourism Organization (UNWTO), 2021.Prieiga per: <https://www.unwto.org/news/tourist-arrivals-down-87-in-january-2021-as-unwto-calls-for-stronger-coordination-to-restart-tourism> [žiūrėta 2021 05 06].

Tucker, H., 2020. Coronavirus bankruptcy tracker: These major companies are failing amid the shutdown. Forbes. Prieiga per: <https://www.forbes.com/sites/hanktucker/2020/05/03/coronavirus-bankruptcy-tracker-these-major-companies-are-failing-amid-the-shutdown/> [žiūrėta 2021 04 17].

Twigg, M.W., 2010. Discovering Statistics using SPSS. 3rd ed. SAGE Publications https://doi.org/10.1002/bjs.7040

Zaremba, U., 2021. Does the industry matter? Airline bankruptcy prediction. In: Procházka D. (eds) Digitalization in Finance and Accounting. ACFA 2019. Springer Proceedings in Business and Economics. Springer, Cham. Prieiga per: <https://doi.org/10.1007/978-3-030-55277-0_17>.

Dr. Kastytis, Senkus: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentas. Mokslinių interesų sritys: finansinė apskaita, mokesčių ir kitų rūšių apskaita, finansinė analizė. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Kastytis, Senkus: Associate Professor of the Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: financial accounting, tax and other types of accounting, financial analysis. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Dr. Irma, Kamarauskienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros asistentė. Mokslinių interesų sritys: finansinė apskaita, mokesčių ir kitų rūšių apskaita, auditas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Irma, Kamarauskienė: an assistant of the Accounting and Auditing Department at Faculty of Economics and Business Administration, Vilnius University. Scientific interests: financial accounting, tax and other types of accounting, auditing. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Samanta, Šedytė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto magistrė. Tyrimų sritis: bankroto prognozavimas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius

Samanta, Šedytė: Master of Faculty of Economics and Business Administration, Vilnius University. Research areas: Bankruptcy forecasting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius