Netiesioginių išlaidų paskirstymo būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, taikymo ypatumai

Daiva

Tamulevičienė

Vilniaus universitetas

daiva.tamuleviciene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-0187-037X

Jonas

Mackevičius

Vilniaus universitetas

jonas.mackevicius@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-3350-6214

Ermina

Liubinaitė

Vilniaus universitetas

ermina.liubinaite@evaf.stud.vu.lt

Anotacija. Nė vienas savikainos skaičiavimo metodas neužtikrina šimtaprocentinio savikainos tikslumo. Ir tai, visų pirma, lemia netiesioginių išlaidų priskyrimo gaminio ar paslaugos savikainai problema. Vis dėlto, pastaraisiais dešimtmečiais didžioji dalis mokslinių tyrimų, susijusių su netiesioginių išlaidų paskirstymo problematika, daugiausia buvo orientuota į veikla pagrįstą produkcijos savikainos kalkuliavimo (angl. Activity Based Costing, sutr. ABC) būdą, kuris daugeliui įmonių yra per sudėtingas ir per brangus. O būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, tyrimų nepagrįstai sumažėjo. Šis būdas, kuris dažnai įvardijamas kaip tradicinis, yra populiarus didžiojoje dalyje įmonių ir gebant jį tinkamai taikyti, netiesioginės išlaidos produkcijos ir paslaugų savikainai gali būti priskiriamos pakankamai tiksliai. Tyrimo tikslas – atskleisti netiesioginių išlaidų paskirstymo būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, taikymo ypatumus, siekiant efektyvesnio šio būdo naudojimo priskiriant netiesiogines išlaidas produkcijos ar paslaugų savikainai. Straipsnyje nagrinėjami tradicinio netiesioginių išlaidų paskirstymo būdo taikymo ypatumai, pasiūlant ne tik šių išlaidų paskirstymo seką, bet ir pateikiant netiesioginių išlaidų paskirstymo bazės pasirinkimo kriterijus, alternatyvius netiesioginių išlaidų priskyrimo gamybos padaliniams metodus, netiesioginių išlaidų normos apskaičiavimo principus. Visa tai leistų įmonėms netiesioginių išlaidų paskirstymo būdą, paremtą netiesioginių išlaidų priskyrimu padaliniams, taikyti daug efektyviau tiek finansinėje apskaitoje, nustatant pardavimo savikainą finansinių ataskaitų rengimo tikslais, tiek valdymo apskaitoje – priimant įvairius valdymo sprendimus.

Reikšminiai žodžiai: netiesioginės išlaidos, išlaidų paskirstymas, išlaidų paskirstymo metodai.

JEL klasifikacija: M49

Copyright © 2022 Daiva Tamulevičienė, Jonas Mackevičius,

Ermina Liubinaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 08.05.2022

Peculiarities of the use of indirect costs allocation method, based on the assignment of indirect costs to departments

Daiva

Tamulevičienė

Vilnius University

daiva.tamuleviciene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-0187-037X

Jonas

Mackevičius

Vilnius University

jonas.mackevicius@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-3350-6214

Ermina

Liubinaitė

Vilnius University

ermina.liubinaite@evaf.stud.vu.lt

Annotation. No costing method can guarantee that cost accuracy will be 100% correct. This is primarily due to the problem of attributing indirect costs to the cost of a product or service. However, in recent decades, most of the research on the allocation of indirect costs has focused on Activity Based Costing (ABC) method, which is too complex and too costly for many companies. In contrast, research into the method of allocating indirect costs to departments has been unduly reduced. This method, often referred to as the traditional approach, is popular with the vast majority of companies and, if properly applied, would result in a reasonably accurate allocation of indirect costs to the cost of goods and services. The objective of the study is to reveal the peculiarities of the application of indirect cost allocation method based on the assignment of indirect costs to departments, with a view to improving the efficiency of the use of this method in the assignment of indirect costs to the cost of goods or services. The paper examines the peculiarities of the traditional method of allocating indirect costs, proposing not only a sequence for allocating these costs, but also the criteria for selecting the basis for the allocation of indirect costs, alternative methods of allocating indirect costs to production units, and the principles for calculating the indirect cost rate. All of this would allow enterprises to apply the indirect cost allocation method, based on assignment oh indirect cost to departments, much more effectively, both in financial accounting, for the purpose of determining cost of sales for the preparation of financial statements, and in management accounting, for the purpose of making various management decisions.

Keywords: indirect costs, cost allocation, cost allocation methods.

JEL Code: M49

Copyright © 2022 Daiva

Tamulevičienė, Jonas Mackevičius, Ermina Liubinaitė. Published by Vilnius

University Press. This is an Open Access article distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta / Submitted on

08.05.2022

Įvadas

Pagrindinė išlaidų apskaitos ir savikainos kalkuliavimo paskirtis – kuo tiksliau nustatyti gaminamos produkcijos ir teikiamų paslaugų savikainą. Tam gali būti pasirenkami įvairūs savikainos skaičiavimo metodai, taikomos skirtingos procedūros. Tačiau nė vienas savikainos skaičiavimo metodas neužtikrina šimtaprocentinio savikainos tikslumo. Ir tai visų pirma lemia netiesioginių išlaidų priskyrimo gaminio ar paslaugos savikainai problema.

Kiekviena įmonė, gaminanti keleto rūšių produkciją ar teikianti įvairias paslaugas, susiduria su būtinybe paskirstyti netiesiogines išlaidas konkrečiam produktui ar paslaugai. Šių išlaidų paskirstymas kalkuliavimo objektams visada ir visur (tam tikrose šalyse, pramonės šakose, gamybose) buvo ir yra aktuali bei diskutuotina problema. Tai lemia tokios priežastys: pastangos kuo tiksliau šias išlaidas įskaityti į konkrečių gaminių savikainą; pastangos supaprastinti paskirstymo techniką; būdų ir priemonių šio proceso darbo sąnaudoms sumažinti paieška ir kt.

Teisingo ir tikslaus netiesioginių išlaidų paskirstymo problemas nagrinėjo ne vienas lietuvių ir užsienio autorius (Snyder, Davenport, 1997; Mackevičius, 2003; Tan ir kt., 2009; Segeth-Boniecka, 2009; Apanavičienė, Daugėlienė, 2011; Primakova, 2012; Tamulevičienė, Subačienė, 2013; Kalčinskas, Jagminas, 2014; 2021; Deevski, 2019, Maruszewska, Kołodziej, 2019; Juočiūnienė, Zinkevičienė, 2021; Mahesha, 2022 ir kt.). Dauguma šių autorių pažymėjo, kad teisingai paskirstytos netiesioginės išlaidos leidžia apskaičiuoti produkcijos savikainą, nustatyti pardavimo kainą, apskaičiuoti produkcijos pelningumą, nustatyti įmonės veiklos efektyvumo rodiklius, įvertinti atsargas, motyvuoti vadybininkus, atskleisti vidaus rezervus, geriau kontroliuoti išlaidas, priimti ekonominius racionalaus išteklių paskirstymo ir panaudojimo sprendimus ir kt. Todėl, anot tyrėjų, svarbu kuo daugiau dėmesio skirti netiesioginių išlaidų paskirstymo metodikos nagrinėjimui, jos tobulinimui ir taikymo skirtingo tipo įmonėse galimybių vertinimui.

Vis dėlto, pastaraisiais dešimtmečiais didžioji dalis mokslinių tyrimų, susijusių su netiesioginių išlaidų paskirstymo problematika, daugiausia buvo orientuota į veikla pagrįstą produkcijos savikainos kalkuliavimo (angl. Activity Based Costing, sutr. ABC) būdą. O būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, tyrimų nepagrįstai sumažėjo. Šis būdas, kuris dažnai įvardijamas kaip tradicinis, yra populiarus didžiojoje dalyje įmonių ir gebant jį tinkamai taikyti, netiesioginės išlaidos produkcijos ir paslaugų savikainai būtų priskiriamos pakankamai tiksliai. Atsižvelgiant į tai, kad veikla pagrįstas produkcijos savikainos kalkuliavimas daugeliui įmonių yra per sudėtingas ir per brangus, yra svarbu atskleisti tradicinio netiesioginių išlaidų paskirstymo būdo taikymo ypatumus, pasiūlant ne tik šių išlaidų paskirstymo seką, bet ir pateikiant netiesioginių išlaidų paskirstymo bazės pasirinkimo principus ir kriterijus, alternatyvius netiesioginių išlaidų priskyrimo gamybos padaliniams metodus, netiesioginių išlaidų normos apskaičiavimo būdus. Visa tai leistų įmonėms netiesioginių išlaidų paskirstymo būdą, paremtą netiesioginių išlaidų priskyrimu padaliniams, taikyti daug efektyviau tiek finansinėje apskaitoje – nustatant pardavimo savikainą finansinių ataskaitų rengimo tikslais, tiek valdymo apskaitoje – priimant įvairius valdymo sprendimus.

Tyrimo tikslas – atskleisti netiesioginių išlaidų paskirstymo būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, taikymo ypatumus, siekiant efektyvesnio šio būdo naudojimo priskiriant netiesiogines išlaidas produkcijos ar paslaugų savikainai.

1. Netiesioginių išlaidų paskirstymo esmė ir svarba

Visos išlaidos pagal įskaitymo į savikainą būdą yra skirstomos į tiesiogines ir netiesiogines. Tiesioginės išlaidos yra tos, kurias galima be didelių pastangų tiesiogiai priskirti kalkuliavimo objektams. Netiesioginės išlaidos produkcijai priskiriamos proporcingai pasirinktai skirstymo bazei. Šių išlaidų tiesiogiai priskirti pagaminto produkto ar teikiamų paslaugų savikainai negalima dėl dviejų svarbių priežasčių: 1) šito padaryti paprasčiausiai neįmanoma, nes tam tikros išlaidos būna bendros visiems gaminamiems produktams; 2) tai daryti būtų neracionalu, net jeigu ir įmanoma, dėl per didelio apskaitinio darbo, nes toks skaičiavimas pažeistų apskaitos tvarkymo optimalumo principus.

Teisingai paskirstytos netiesioginės išlaidos leidžia apskaičiuoti produkcijos savikainą, nustatyti pardavimo kainą, apskaičiuoti produkcijos pelningumą, nustatyti įmonės veiklos efektyvumo rodiklius, įvertinti atsargas, motyvuoti vadybininkus, atskleisti vidaus rezervus, geriau kontroliuoti išlaidas, priimti ekonominius racionalaus išteklių paskirstymo ir panaudojimo sprendimus ir kt. (žr. 1 lentelę).

1 lentelė. Netiesioginių išlaidų priskyrimo kalkuliavimo objektams tikslai

Tikslas |

Apibūdinimas |

Apskaičiuoti produkcijos savikainą |

Produkcijos savikainą (išskyrus dalinės savikainos atveju) sudaro tiesioginės ir netiesioginės išlaidos, todėl netiesioginių išlaidų priskyrimas yra būtina savikainos apskaičiavimo procedūra. Priklausomai nuo apskaičiuojamos savikainos rūšies gali būti įtraukiamos netiesioginės gamybos, pardavimo ir bendrosios administracinės išlaidos. |

Nustatyti pardavimo kainą |

Jeigu išlaidos bus paskirstytos netiksliai, kai kurių gaminių ar paslaugų savikaina bus padidinta ir todėl nustatyta per didelė kaina, o tai gali turėti įtakos prarasti dalį pardavimo pajamų. Sumažinus savikainą, gali būti nustatyta per maža kaina, o tai lems nuostolių didėjimą arba pelno mažėjimą. |

Apskaičiuoti produkcijos pelningumą |

Žinant produkcijos ar paslaugos savikainą, galima apskaičiuoti ir įvertinti jos pelningumą, tačiau tik tuo atveju, jeigu įmonėje taikoma savikainos skaičiavimo ir išlaidų paskirstymo metodika yra tiksli. |

Nustatyti įmonės veiklos efektyvumo rodiklius |

Turint informaciją apie įmonėje gaminamų produktų pelningumą, galima priimti sprendimus, susijusius su įmonės veiklos efektyvumo gerinimu, ir atsisakyti mažiau pelningų gaminių gamybos, perskirstyti išlaidas, perkainoti produkciją ar griežčiau kontroliuoti tam tikrų sričių išlaidas. |

Įvertinti atsargas |

Atsargų savikainą sudaro tiek tiesioginės, tiek netiesioginės gamybos išlaidos. Nepardavus atsargų, jos parodomos balanse, o jas realizavus – pelno (nuostolių) ataskaitoje. Teisingas išlaidų paskirstymas neiškreipia šiose finansinėse ataskaitose pateiktų rodiklių. |

Motyvuoti vadybininkus ir kitus darbuotojus |

Padalinių vadovams, vadybininkams ir darbuotojams patikimi jų darbui atlikti reikalingi tam tikri įmonės ištekliai, už kurių efektyvų panaudojimą jie motyvuojami. Priskiriant išlaidas tam, kam jos iš tikrųjų tenka, galima geriau įvertinti kiekvieno padalinio ar darbuotojo rezultatus, o tai gali būti naudojama motyvavimui |

Optimizuoti išlaidas ir atskleisti vidaus rezervus |

Skirstant netiesiogines išlaidas, išaiškėja tikrasis tokių išlaidų vaidmuo ir jų reikšmė įmonės bei jos padalinių veikloje. Tada atsiranda daugiau galimybių šias išlaidas optimizuoti, pavyzdžiui, atsisakyti nereikalingų darbų ar funkcijų, organizuoti darbus taip, kad būtų pasiektas tas pats rezultatas patiriant mažiau išlaidų. Optimizuoti ir stebėti netiesiogines išlaidas svarbu ir todėl, kad šioje srityje visada galima įžvelgti didesnių ar mažesnių rezervų, kuriuos būtina atskleisti. |

Geriau kontroliuoti išlaidas |

Kadangi paslaugų padalinių išlaidos turi įtakos gamybos padalinių ekonominiams rodikliams, gamybos vadovai skatinami kontroliuoti gaunamų paslaugų išlaidas. Jei paslaugų išlaidų centrų išlaidos nebūtų paskirstomos gamybos padaliniams, vadovai galbūt naudotų daugiau paslaugų, nei reikia iš tikrųjų, nes laikytų jas nemokamomis. |

Paskirstyti atsakomybę |

Už netiesiogines išlaidas privalo atsakyti tie, kurie gali daryti šioms išlaidoms įtaką. Todėl svarbu jas teisingai paskirstyti atsakomybės centrams. Paskirstant netiesiogines išlaidas ir suteikiant gamybos padalinių vadovams atsakomybę už jų padalinio ekonominę veiklą, galima užtikrinti, kad vadovai naudos paslaugas tol, kol ribinė paslaugų nauda susilygins su ribinėmis išlaidomis. |

Priimti ekonominius racionalaus išteklių panaudojimo ir paskirstymo sprendimus |

Dažniausiai tie patys ištekliai gali būti naudojami įvairioms veikloms vykdyti ir skirtingiems produktams gaminti. Norint žinoti, kiek išteklių kokiems tikslams reikia skirti, būtina paskirstyti išlaidas, kad būtų matyti, kiek išlaidų tenka (arba turi tekti, jeigu veikla planuojama) atitinkamų įmonės padalinių veiklai vykdyti ir atitinkamiems produktams gaminti. |

Šaltinis: sudaryta autorių, remiantis Mackevičius (2003); Tamulevičienė, Subačienė (2013), Kalčinskas, Jagminas (2014)

Deevski (2019) netiesioginių išlaidų identifikavimą ir priskyrimą kalkuliavimo objektams vertina kaip iššūkį, su kuriuo susiduria kiekvienos įmonės apskaitos specialistai ar vadybininkai. Anot autoriaus, iššūkiu galima laikyti netiesioginių išlaidų paskirstymo procedūrų sudėtingumą; sunkumus nustatyti netiesioginių išlaidų ir kalkuliavimo objekto ryšį; paskirstymo laiko ir naudos santykio disbalansą; riziką netiksliai paskirstyti išlaidas ir nustatyti produkto kainą.

Netiesiogines išlaidas, skirtingai nei tiesiogines, priskirti produkto ar paslaugos savikainai yra daug sudėtingiau. Tiesioginių išlaidų sąsaja su kalkuliavimo objektu yra visiškai aiški, o nustatyti, kaip netiesioginės išlaidos susijusios su kalkuliavimo objektu, dažnai nėra paprasta. Tam reikalingos tam tikros procedūros, kurias atliekant galima nustatyti netiesioginių išlaidų ir kalkuliavimo objekto ryšį. Skirstydami netiesiogines išlaidas apskaitos specialistai ir vadybininkai paprastai ieško skirstymo bazių ar išlaidų sukėlėjų, kuriais remiantis būtų galima nustatyti, kokia netiesioginių išlaidų dalis tenka vienam ar kitam kalkuliavimo objektui.

Vis dėlto netiesiogines išlaidas paskirstyti yra svarbu ir reikšminga kalkuliuojant produkcijos ar paslaugų savikainą tik tuo atveju, jeigu šis procesas yra efektyvus. Jeigu ieškant tinkamiausio išlaidų sukėlėjo ar skirstant išlaidas kalkuliavimo objektams reikia skirti daug darbo valandų, toks skirstymas gali būti neefektyvus, nes sugaišta laiko gali būti daugiau nei gauta naudos. Tada tikslingiau pasirinkti kitą skirstymo bazę ar metodą, kuriam nereikėtų tiek laiko sąnaudų. Tačiau tada susiduriama su rizika netiksliai paskirstyti išlaidas. Tik esant tiksliai produkto ar paslaugos savikainai, įmonės vadovai ar vadybininkai gali įvertinti, kurie produktai yra pelningi, o kurie – ne. Kai išlaidų paskirstymo sistema nepakankamai tiksliai išmatuoja, kiek išlaidų sunaudojama vieno ar kito produkto gamybai, gali būti priimami neteisingi sprendimai ir nutraukiama pelningų arba tęsiama nepelningų produktų gamyba. Netikslus netiesioginių išlaidų paskirstymas lemia ir kainodaros sprendimus. Netiksliai priskyrus netiesiogines išlaidas produkto ar paslaugos savikainai, nustatomos per mažos ar per didelės kainos, o tai jau gali turėti lemiamą reikšmę ne tik pardavimo pajamų, pelno ar pelningumo rodikliams, bet ir įmonės veiklos tęstinumui.

Taigi, netiesioginių išlaidų paskirstymas yra sudėtingas procesas, kurio rezultato tikslumas lemia įmonės finansinius rezultatus, todėl šio proceso pagrįstumui kiekviena įmonė turi skirti ypatingą dėmesį. Nors pastaraisiais dešimtmečiais išpopuliarėjo ir įmonėse vis plačiau naudojamas veikla pagrįstas savikainos skaičiavimo būdas, tačiau jis daugeliui įmonių yra per sudėtingas ir per brangus. Todėl įmonės yra linkusios taikyti netiesioginių išlaidų paskirstymo būdą, paremtą netiesioginių išlaidų paskirstymu padaliniams. Tačiau dažnu atveju praktikoje šis būdas naudojimas intuityviai – atitinkamai ir netiksliai, nes neturima pakankamai žinių apie metodikos ypatumus, išlaidų paskirstymo seką, išlaidų paskirstymo bazės pasirinkimo principus ir kriterijus, alternatyvius išlaidų priskyrimo gamybos padaliniams metodus, išlaidų normos apskaičiavimo būdus.

2. Netiesioginių išlaidų paskirstymo, paremto netiesioginių išlaidų priskyrimu padaliniams, seka

Netiesioginių išlaidų paskirstymo būdas, paremtas netiesioginių išlaidų priskyrimu padaliniams, yra grindžiamas išlaidų kaupimu pagal jų susidarymo vietas. Todėl čia svarbi išlaidų apskaita pagal padalinius (skyrius) arba pagal išlaidų centrus (jeigu įmonėje yra tvarkoma atsakomybės apskaita).

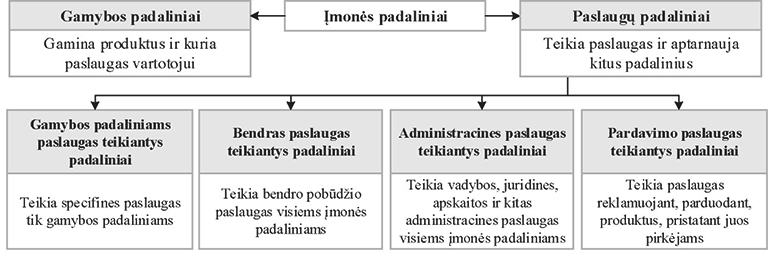

Kiekvienoje įmonėje, atsižvelgiant į jos tipą, valdymo organizavimo formas, technologinių procesų specifiką ar informacijos kaupimo tikslą, galima išskirti įvairius padalinius, skyrius ar išlaidų centrus. Tačiau netiesioginėms išlaidoms paskirstyti paprastai įmonėse formuojami gamybos ir paslaugų (aptarnaujantys) padaliniai ar išlaidų centrai. Gamybos padaliniai tiesiogiai atsakingi už produkcijos ar paslaugų, parduodamų ar teikiamų vartotojams, gamybą ar sukūrimą. Paslaugų padaliniai teikia paslaugas kitiems padaliniams. Vieni iš jų aptarnauja tik gamybos padalinius, kiti visą įmonę bendrai, t. y. tiek gamybos, tiek paslaugų padalinius. Dažniausiai skiriami keturių rūšių paslaugų padaliniai: 1) gamybos padaliniams paslaugas teikiantys padaliniai; 2) bendras paslaugas teikiantys padaliniai; 3) administracines paslaugas teikiantys padaliniai ir 4) pardavimo paslaugas teikiantys padaliniai (žr. 1 pav.).

1 pav.

Padalinių (išlaidų centrų) klasifikavimas netiesioginėms išlaidoms

paskirstyti

Šaltinis: sudaryta autorių

Padalinių klasifikavimas į gamybos ir paslaugų padalinius sudaro prielaidų suformuoti teisingą ir nuoseklią netiesioginių išlaidų paskirstymo seką. Vis dėlto šiame procese labai svarbu iš anksto nuspręsti, kokią savikainos rūšį yra tikslinga skaičiuoti įmonėje. Pasirinkus skaičiuoti padalinio (cechinę) savikainą arba gamybinę savikainą, jai būtų priskiriamos tik netiesioginės gamybos arba kitaip – pridėtinės išlaidos. Atitinkamai, netiesiogines išlaidas paskirstant dalyvautų tik gamybos padaliniai, gamybos padaliniams paslaugas teikiantys padaliniai ir bendras paslaugas teikiantys padaliniai. Jeigu įmonės tikslas yra apskaičiuoti pilnąją gamybinę savikainą arba pilnąją komercinę savikainą, į netiesioginių išlaidų paskirstymo procesą būtų įtraukiami ir administracines bei pardavimo paslaugas teikiantys padaliniai.

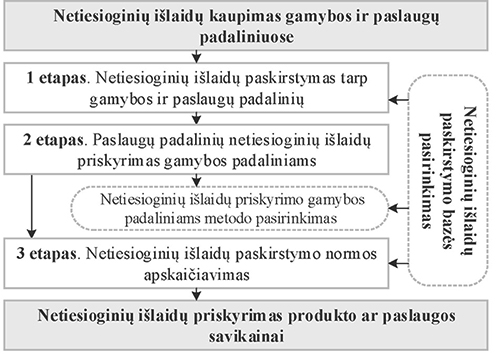

Netiesioginių išlaidų prigimtis yra sudaryti sąlygas vykti gamybos procesui. Dalis šių išlaidų susidaro gamybos padaliniuose, t. y. ten, kur vyksta paties produkto gamyba ar teikiama paslauga. Kita dalis šių išlaidų yra kaupiama aptarnaujančiuose padaliniuose, kurie tiesiogiai nedalyvauja gamyboje, bet teikia paslaugas gamybos, taip pat kitiems paslaugų padaliniams. Vadinasi, netiesioginės išlaidos pirmiausia turi būti sukaupiamos pagal jų susidarymo vietas: gamybos ir paslaugų padalinius. Dalis netiesioginių išlaidų yra tiesiogiai kaupiamos padaliniuose, tačiau dalis išlaidų, kurios yra bendros visiems padaliniams, paskirstoma proporcingai paskirstymo bazei. Toliau paslaugų padalinių netiesioginės išlaidos pagal pasirinktą paskirstymo bazę paskirstomos gamybos padaliniams. Galiausiai gamybos padalinių netiesioginės išlaidos įskaitomos į konkrečių produktų ar užsakymų savikainą. Tuo tikslu apskaičiuojama netiesioginių išlaidų paskirstymo norma, kuri nustatoma remiantis pasirinkta netiesioginių išlaidų paskirstymo baze. Rekomenduojama netiesioginių išlaidų paskirstymo seka pateikiama 2 paveiksle.

2 pav.

Rekomenduojama netiesioginių išlaidų paskirstymo seka

Šaltinis: sudaryta autorių

2 paveiksle pateikiama supaprastinta netiesioginių išlaidų paskirstymo seka. Tačiau konkrečius išlaidų paskirstymo ypatumus nulemia pasirinkta skaičiuoti savikainos rūšis, taikomas savikainos skaičiavimo metodas, įmonių tipas, gamybos ciklo trukmė, technologinio proceso sudėtingumas, gaminamos produkcijos ar teikiamų paslaugų asortimento įvairovė, įvairios kitos įmonių veiklos organizavimo sąlygos.

3. Netiesioginių išlaidų paskirstymo bazės pasirinkimo principai ir kriterijai

Netiesioginių išlaidų paskirstymo procese ypatingai svarbus aspektas yra netiesioginių išlaidų paskirstymo bazės pasirinkimas. Teisingai ir logiškai pasirinkta paskirstymo bazė daro esminę įtaką netiesioginių išlaidų paskirstymo, o tai reiškia ir galutinės produkto ar paslaugos savikainos, tikslumui. Todėl svarbu aptarti pagrindinius netiesioginių išlaidų paskirstymo bazės pasirinkimo principus ir kriterijus.

Netiesioginės išlaidos gali būti priskiriamos išlaidų priskyrimo objektams pagal du principus: 1) paskirstant tolygiai arba 2) remiantis išlaidų paskirstymo kriterijais. Tolygaus paskirstymo principas taikomas itin retai, nes taip skirstant visos išlaidos padalijamos po lygiai, priskiriant kiekvienam padaliniui ar produktui tą pačią išlaidų sumą. Kaip pažymi Kalčinskas, Jagminas (2014), toks netiesioginių išlaidų paskirstymas gali būti taikomas tik tais atvejais, kai išlaidoms paskirstyti neįmanoma parinkti jokio adekvataus paskirstymo kriterijaus arba tai daryti būtų neracionalu.

Tačiau visada, jeigu tik yra galimybė, netiesiogines išlaidas geriausiai skirstyti taikant atitinkamus skirstymo kriterijus. Dažniausiai pateikiami keturi kriterijai, kuriais reikėtų vadovautis skirstant išlaidas: 1) priežasties ir pasekmės – taikant šį kriterijų, reikia nustatyti priežastinius veiksnius, turinčius įtakos objekto išlaidoms susidaryti; t. y. turi būti aiškus patirtų (arba planuojamų patirti) išlaidų ir kalkuliavimo objekto ryšys; 2) gaunamos naudos – pagal šį kriterijų išlaidos paskirstomos kalkuliavimo objektams proporcingai gautai naudai; t. y. tiems padaliniams ar produktams, kurie gavo daugiausia naudos iš patirtų išlaidų, šių išlaidų daugiausia ir priskiriama; 3) teisingumo – šio kriterijaus principas yra lygybė naudojant vienodą išteklių kiekį, sunaudoto laiko apimtį ir pan.; 4) pelningumo – taikant šį kriterijų, netiesioginės išlaidos skirstomos remiantis padalinių arba produktų pelnu; t. y. daroma prielaida, kad pelningesnių padalinių ar produktų yra didesnės ir netiesioginės išlaidos (Mackevičius, 2003; Tamulevičienė, Subačienė, 2013 ir kt.).

Priežasties ir pasekmės kaip svarbiausią kriterijų renkantis paskirstymo bazę, išskiria ir Toompuu, Põlajeva (2013), Melnychuk (2016); Patiar (2016); Cokins, Pohlen, Klammer (2021) ir kiti tyrėjai.

Kholkin (2020) netiesioginių išlaidų pasirinkimo kriterijus siūlo skirstyti į dvi grupes: 1) pagrindinius ir 2) papildomus kriterijus. Pagrindinių kriterijų grupei priskiriamas atsekamumas, kuris nurodo, kad pasirinktas paskirstymo bazės rodiklis turi koreliuoti su produkcijos apimtimi. Šio kriterijaus esmė atitinka aukščiau aptarto priežasties ir pasekmės kriterijaus esmę. Kitas pagrindinis kriterijus yra neigiamo iškraipymo, kuris gali atsirasti dėl išlaidų paskirstymo metodikos netobulumo poveikio sumažinimas.

Papildomiems kriterijams priskiriama apskaitos paprastumas – apskaitos išlaidos, susidarančios renkant, grupuojant ir apibendrinant paskirstymo bazės rodiklius turi būti santykinai nedidelės; naudojimo paprastumas – neturi reikėti daug pastangų priskiriant netiesiogines išlaidas pagal pasirinktą paskirstymo bazę produkcijos ar paslaugos savikainai; vieningumas – ta pati paskirstymo bazė turi būti naudojama tiek skaičiuojant planinę, tiek faktinę savikainą; vartotojų poreikiai – pasirenkant paskirstymo bazę turi būti atsižvelgiama į valdymo personalo patirties ir kompetencijos lygį.

Lakis, Mackevičius, Gaižauskas (2010), Kalčinskas, Jagminas (2014) netiesioginių išlaidų paskirstymo kriterijus nagrinėja ir kitu aspektu – pagal jų pobūdį. Taip klasifikuojami kriterijai parodo, kokia yra jų paskirtis ir kam jie naudojami. Dažniausiai kriterijai pagal pobūdį yra skirstomi į šias grupes: susijusius su darbo laiku; darbo apmokėjimu; darbuotojų skaičiumi; žaliavų ir medžiagų sunaudojimu; mašinų ir įrenginių aktyvumu; gamybinių ar kitų patalpų naudojimu; technologinėmis operacijomis ir jų skaičiumi; gamybos priemonių naudojimo intensyvumu; laikotarpiu.

Pasirinkus tam tikroms išlaidoms skirstyti tinkamą kriterijų, nustatoma netiesioginių išlaidų paskirstymo bazė. Bazė parodo konkretų paskirstymo kriterijaus matavimo vienetą. Pavyzdžiui, taikant darbo laiko kriterijų, gali būti pasirenkamos skirtingos bazės – tiesioginio darbo valandos, tiesioginio darbo minutės, įrenginių darbo valandos ir pan. Įmonės gali naudoti įvairias skirstymo bazes, tačiau, priklausomai nuo netiesioginių išlaidų paskirstymo proceso etapo, rekomenduotinos yra tiesioginio darbo išlaidos, tiesioginio darbo valandos, įrenginių valandos, darbuotojų skaičius, tiesioginių medžiagų sunaudojimo išlaidos, plotas, erdvė, įrenginių balansinė vertė, pagamintos produkcijos vienetai, užsakymų skaičius ir kt.

Svarbu pažymėti, kad netiesioginių išlaidų paskirstymo bazės turi būti pasirenkamos visuose trijuose netiesioginių išlaidų paskirstymo proceso etapuose, todėl bazės pasirinkimo kriterijai, o ir pačios bazės, turi būti nustatytos kiekviename etape dar prieš pradedant skirstyti netiesiogines išlaidas atskirai kiekvienam padaliniui pagal atskiras išlaidų rūšis.

4. Netiesioginių išlaidų priskyrimo gamybos padaliniams metodika

Kuomet yra nustatyti netiesioginių išlaidų paskirstymo kriterijai ir žinomos paskirstymo bazės, yra pradedamas netiesioginių išlaidų paskirstymo procesas. Pirmo netiesioginių išlaidų paskirstymo etapo paskirtis yra netiesioginių išlaidų paskirstymas gamybos ir paslaugų padaliniams. Išlaidos, nors ir būdamos netiesioginės produktui ar paslaugai, dažnai yra tiesioginės padaliniui, todėl jų kaupimas padaliniuose paprastai sunkumų nekelia. Nėra sunku apskaičiuoti, kokia yra konkrečiame padalinyje esamos įrangos nusidėvėjimo suma ar kiek netiesioginių medžiagų jame sunaudota. Tokios išlaidos tiesiogiai kaupiamos ir priskiriamos tiems gamybos ar paslaugų padaliniams, kur jos yra patiriamos. Tačiau yra nemažai netiesioginių išlaidų, kurios teikia naudą keletui ar visiems padaliniams bendrai. Todėl pirmiausia reikia nustatyti, kiek šių išlaidų tenka kiekvienam padaliniui, t. y. paskirstyti jas proporcingai pasirinktai paskirstymo bazei. Šio etapo esmė ta, kad visos netiesioginės išlaidos pagal galimybes turi būti tiesiogiai kaupiamos padaliniuose, o jeigu to padaryti neįmanoma, jos visos turi būti išdalytos proporcingai pagal pasirinktą bazę tiek gamybos, tiek paslaugų padaliniams.

Antrame netiesioginių išlaidų paskirstymo etape paslaugų padalinių netiesioginės išlaidos priskiriamos gamybos padaliniams. Produktų gamyba ar paslaugų teikimas vyksta tik gamybos padaliniuose, todėl savikainos apskaičiavimo procedūros siejamos tik su gamybos padaliniais. Tačiau netiesioginės išlaidos patiriamos ir kaupiamos ne tik gamybos, bet ir paslaugų padaliniuose. Norint paslaugų padaliniuose sukauptas išlaidas įtraukti į savikainą, reikia jas perkelti gamybos padaliniams. Išimtiniais atvejais, kai paslaugų padaliniai aptarnauja tik gamybos padalinius ir kai yra aiški sunaudotų gamybos padaliniuose išteklių suma, galima tiesiogiai perkelti paslaugų padaliniuose sukauptas netiesiogines išlaidas gamybos padaliniams. Tačiau daugumos paslaugų padalinių išlaidų negalima tiesiogiai priskirti gamybos padaliniams, nes paslaugų padaliniai teikia paslaugas ne tik gamybos padaliniams arba nėra tiesioginės netiesioginių išlaidų ir padalinių priklausomybės. Tada išlaidos paskirstomos proporcingai pasirinktai skirstymo bazei.

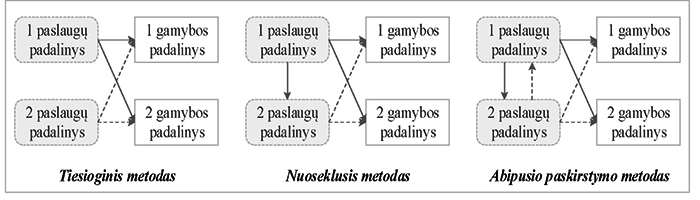

Literatūroje (Collins, 2003; De Busk, Forsyth, 2008; Weetman, 2010; Tamulevičienė, Subačienė, 2013; Kalčinskas, Jagminas, 2014; Papaj, 2017; Deevsky, 2019; Mistry, 2019 ir kt.) nurodomi trys pagrindiniai metodai, kuriuos siūloma naudoti priskiriant paslaugų padalinių netiesiogines išlaidas gamybos padaliniams: 1) tiesioginis metodas; 2) nuoseklusis (laipsniškas) metodas ir 3) abipusio (kryžminio, matricinio) paskirstymo metodas (žr. 3 pav.).

3 pav.

Paslaugų padalinių perkėlimo gamybos padaliniams metodai

Šaltinis: sudaryta autorių

Kiekvieno metodo taikymo principai pademonstruoti remiantis 2 lentelėje pateiktu pavyzdžiu.

2 lentelė. Paslaugų ir gamybos padalinių skirstomų netiesioginių išlaidų suma ir dirbtų valandų skaičius

Rodikliai |

Paslaugų padaliniai |

Gamybos padaliniai |

Iš viso |

||

A |

B |

1 |

2 |

||

Netiesioginės išlaidos EUR |

250 000 |

160 000 |

100 000 |

60 000 |

570 000 |

A paslaugų padalinio veikla kituose padaliniuose (dirbtos valandos ir proc.) |

– |

2 000 (20 %) |

6 000 (60 %) |

2 000 (20 %) |

10 000 (100 %) |

B paslaugų padalinio veikla kituose padaliniuose (dirbtos valandos ir proc.) |

2 000 (40 %) |

– |

1 800 (36 %) |

1 200 (24 %) |

5 000 (100 %) |

Naudojant tiesioginį metodą paslaugų padalinių išlaidos iš karto perkeliamos gamybos padaliniams. Tiesioginis metodas paprastai naudojamas perkeliant tų paslaugų padalinių, kurie aptarnauja tik gamybos padalinius, išlaidas. Tačiau, dėl nesudėtingos skaičiavimo procedūros, kartais šis metodas naudojamas skirstant ir bendras paslaugas teikiančių padalinių išlaidas. Tokiu atveju daroma prielaida, kad paslaugų padaliniai teikia paslaugas tik gamybos padaliniams, nors iš tikrųjų jie aptarnauja ir kitus paslaugų padalinius, taip pat dažnai ir patys save.

Remiantis pateikto pavyzdžio informacija, A paslaugų padalinio netiesioginės išlaidos 1-am gamybos padaliniui būtų perkeltos tokia tvarka: 250000 × 0,75 = 187500 EUR. Koeficientas 0,75 gautas A paslaugų padalinio dirbtų valandų skaičių 1-ajame gamybos padalinyje dalinant iš bendro A paslaugų padalinio dirbtų valandų skaičiaus visuose gamybos padaliniuose (6000 / (6000 + 2000) = 0,75). A paslaugų padalinio netiesioginės išlaidos 2-am gamybos padaliniui būtų perkeltos taip: 250000 × 0,25 = 62500 EUR. B paslaugų padalinio perkeltos netiesioginės išlaidos 1-am ir 2-am gamybos padaliniams atitinkamai yra 96000 EUR ir 64000 EUR. Paslaugų padalinių gamybos padaliniams tiesioginiu metodu paskirstytos netiesioginės išlaidos pateikiamos 3 lentelėje.

3 lentelė. Netiesioginių išlaidų perkėlimas iš paslaugų padalinių į gamybos padalinius tiesioginiu metodu

Paslaugų padaliniai |

Gamybos padaliniai |

Iš viso |

|||

A |

B |

1 |

2 |

||

Nepaskirstytos netiesioginės išlaidos EUR |

250 000 |

160 000 |

100 000 |

60 000 |

570 000 |

A paslaugų padalinio paskirstytos netiesioginės išlaidos |

(250 000) |

– |

187 500 (250 000 × 0,75) |

62 500 (250 000 × 0,25) |

0 |

B paslaugų padalinio paskirstytos netiesioginės išlaidos |

– |

(160 000) |

96 000 (160 000 × 0,6) |

64 000 (160 000 × 0,4) |

0 |

Iš viso |

0 |

0 |

383 500 |

186 500 |

570 000 |

Vis dėlto daugelio įmonių paslaugų padalinių veikla yra sudėtinga. Nekreipiant dėmesio į tai, kad paslaugų padaliniai aptarnauja ne tik gamybos padalinius ir paslaugų padalinių išlaidas iš karto paskirstant gamybos padaliniams, netiksliai paskirstomos netiesioginės išlaidos, kartu netiksliai nustatoma savikaina. Šio trūkumo padeda išvengti nuoseklusis metodas.

Nuoseklusis (laipsniškas) paslaugų padalinių netiesioginių išlaidų priskyrimo gamybos padaliniams metodas yra tikslesnis, nes jį naudojant daroma prielaida, kad paslaugų padaliniai teikia paslaugas vienas kitam, todėl išlaidos pirmiausiai paskirstomos paslaugų padaliniams, o vėliau perkeliamos gamybos padaliniams. Tačiau svarbu pažymėti, kad, paskirsčius paslaugų padalinio išlaidas kitiems paslaugų ir gamybos padaliniams, jos negrįžta į skirstomąjį padalinį. Todėl pirmiausia reikia nustatyti paslaugų padalinių nuoseklumą, kad būtų galima laipsniškai paskirstyti išlaidas kitiems padaliniams. Remiantis nuosekliojo metodo taikymo logika, visų pirma paskirstomos to paslaugų padalinio, kuris aptarnauja didžiausią skaičių kitų paslaugų ir gamybos padalinių, išlaidos. Jeigu du ar daugiau paslaugų padalinių teikia paslaugas vienodam skaičiui kitų paslaugų padalinių, tai pirmasis bus tas padalinys, kurio išlaidos yra didžiausios.

Remiantis 2 lentelėje pateikto pavyzdžio duomenimis, nuosekliuoju metodu paskirstytos išlaidos pateikiamos 4 lentelėje.

4 lentelė. Netiesioginių išlaidų perkėlimas iš paslaugų padalinių į gamybos padalinius nuosekliuoju metodu

Paslaugų padaliniai |

Gamybos padaliniai |

Iš viso |

|||

A |

B |

1 |

2 |

||

Nepaskirstytos netiesioginės išlaidos EUR |

250 000 |

160 000 |

100 000 |

60 000 |

570 000 |

A paslaugų padalinio paskirstytos netiesioginės išlaidos |

(250 000) |

50 000 (250 000 × 0,2) |

150 000 (250 000 × 0,6) |

50 000 (250 000 × 0,2) |

0 |

B paslaugų padalinio paskirstytos netiesioginės išlaidos |

– |

210 000 |

126 000 (210 000 × 0,6) |

84 000 (210 000 × 0,4) |

0 |

Iš viso |

0 |

0 |

376 000 |

194 000 |

570 000 |

Nuoseklusis metodas yra tikslesnis už tiesioginį, nes atsižvelgiama į aptarnaujančių padalinių tarpusavio paslaugas, tačiau ne į visas. Jeigu paslaugų padalinio išlaidos jau paskirstytos, jam niekada nebus priskiriamos kitų paslaugų padalinių išlaidos, nors ir buvo naudojamasi jų paslaugomis. Tokiu būdu apskaičiuota produkto ar paslaugos savikaina taip pat gali būti netiksli, nes ne visų paslaugų padalinių išlaidos buvo paskirstytos atsižvelgiant į paslaugų suvartojimą.

Tiksliausiai paslaugų padalinių netiesioginės išlaidos priskiriamos gamybos padaliniams naudojant abipusio (kryžminio, matricinio) paskirstymo metodą. Naudojant šį metodą, kiekvieno paslaugų padalinio išlaidos paskirstomos kitiems paslaugų ir gamybos padaliniams, t. y. įvertinamos visų paslaugų padalinių teikiamos paslaugos visiems be išimties paslaugų ir gamybos padaliniams. Netiesioginėms išlaidoms paskirstyti yra sudaroma lygčių sistema, įvertinamos paslaugų padalinių vieno kitam suteiktos paslaugos ir joms tenkančios išlaidos. Išsprendus lygčių sistemą, netiesioginės išlaidos paskirstomos tiems paslaugų padaliniams, kurie aptarnauja vienas kitą. Vėliau šios išlaidos perkeliamos gamybos padaliniams. Dauguma literatūros šaltinių (Horngren, Datar, Rajan, 2011; Kalčinskas, Jagminas, 2014;, Mistry, 2019 ir kt.) pateikia tokio paskirstymo pavyzdžių, kai įmonėje yra du paslaugų padaliniai. Tada lygčių sistemos sprendimas atrodo gana nesudėtingas.

Toliau pateikiama paslaugų padalinių perkėlimo į gamybos padalinius seka naudojant abipusio paskirstymo metodą. Kadangi analizuojame pavyzdyje yra tik du paslaugų padaliniai, todėl sudaromos dviejų lygčių sistemą, kurią išsprendus bus apskaičiuota visa paslaugų padaliniuose skirstytinų netiesioginių išlaidų suma.

Tarkime A paslaugų padalinio visą skirstytinų netiesioginių išlaidų sumą pažymėsime x, o B paslaugų padalinio – y, tuomet:

x = 250 000 + 0,4·y

y = 160 000 + 0,2·x

Iš čia:

x = 250 000 + 0,4·(160 000 + 0,2·x)

x = 341 304,35 EUR

Šis rezultatas rodo, kad be jau A paslaugų padalinyje sukauptų 250000 EUR netiesioginių išlaidų, jam papildomai bus priskirta 91304,35 EUR B paslaugų padalinio netiesioginių išlaidų. Tokia suma susidarė todėl, kad pagal 2 lentelės duomenis šio padalinio veikla A padalinyje buvo labai ženkli ir sudarė 40 proc. visų dirbtų valandų. Todėl, taikant abipusio paskirstymo metodą, ženkli dalis B paslaugų padalinio išlaidų yra priskiriama A paslaugų padaliniui ir dabar bendra skirstytina A paslaugų padalinio netiesioginių išlaidų suma yra 341304,35 EUR.

Toliau suskaičiuojamos B paslaugų padalinio skirstytinos netiesioginės išlaidos. Kadangi x jau yra žinomas, tai y apskaičiuoti yra nesudėtinga.

y = 160 000 + 0,2·x

y = 160 000 + 0,2·341304,35

y = 228 260,87 EUR

Kaip matyti, B paslaugų padalinio skirstytinos netiesioginės išlaidos taip pat ženkliai didesnės, nei šiame padalinyje sukauptos netiesioginės išlaidos. Jos yra 228260,87 EUR, tarp kurių 160000 EUR yra B padalinio netiesioginės išlaidos ir 68260,87 EUR priskirtos iš A paslaugų padalinio, nes šio padalinio veikla B paslaugų padalinyje sudaro 20 proc. visų dirbtų valandų. 5 lentelėje matyti netiesioginių išlaidų perkėlimo iš paslaugų į gamybos padalinius rezultatai abipusio paskirstymo metodu

5 lentelė. Netiesioginių išlaidų perkėlimas iš paslaugų padalinių į gamybos padalinius abipusio paskirstymo metodu

Paslaugų padaliniai |

Gamybos padaliniai |

Iš viso |

|||

A |

B |

1 |

2 |

||

Nepaskirstytos netiesioginės išlaidos EUR |

250 000 |

160 000 |

100 000 |

60 000 |

570 000 |

A paslaugų padalinio paskirstytos netiesioginės išlaidos |

(341 304,35) |

68 260,87 |

204 782,61 (341 304,35 × 0,6) |

68 260,87 (341 304,35 × 0,2) |

0 |

B paslaugų padalinio paskirstytos netiesioginės išlaidos |

91 304,35 |

(228 260,87) |

82 173,91 (228 260,87 × 0,36) |

54 782,61 (228 260,87 × 0,24) |

0 |

Iš viso |

0 |

0 |

386 956,52 |

183 043,48 |

570 000 |

Tačiau dažniausiai įmonės turi daug aptarnaujančių padalinių ir tokia išlaidų paskirstymo eiga gali tapti sunkiai suprantama. Tokiais atvejais autoriai (Minch, Petri, 1972; Kaplan, 1973; Collins, 2003; Lowenthal, Malek, 2005; De Busk, Forsyth, 2008; Deevsky, 2019; Mistry, 2019 ir kt.) siūlo paslaugų padalinių suteiktas tarpusavio paslaugas vertinti sudarant matricas, jos labai palengvintų netiesioginių išlaidų paskirstymą paslaugų padaliniams. Atsižvelgiant į tai, kad Excel ar kitų programinių paketų naudojimas leidžia spręsti sudėtingas matematines problemas, šiuolaikinėse įmonėse abipusio paskirstymo metodas turėtų būti naudojamas kuo plačiau. Tačiau, nors abipusio paskirstymo metodas yra labiausiai pagrįstas dėl savo tikslumo, kartais šiuo paskirstymo metodu gautos sumos nedaug skiriasi nuo apskaičiuotų tiesioginiu ir nuosekliuoju metodais. Todėl, prieš pasirenkant metodą, visada reikia įvertinti darbo laiko ir finansinių išteklių bei gautų rezultatų kokybės santykį.

Be minėtų paslaugų padalinių netiesioginių išlaidų perkėlimo gamybos padaliniams metodų, naudojami ir kombinuoti (mišrūs) metodai: greitojo apskaičiavimo; dalies išlaidų priskyrimo; išlaidų kaupimo pagal atskiras operacijas ir kiti.

5. Netiesioginių išlaidų normos apskaičiavimo problematika

Trečias netiesioginių išlaidų paskirstymo etapas yra netiesioginių išlaidų paskirstymo normos apskaičiavimas. Visas paslaugų padalinių netiesiogines išlaidas perkėlus į gamybos padalinius ir jas pridėjus prie jau gamybos padaliniuose sukauptų netiesioginių išlaidų, apskaičiuojama bendra kiekvieno gamybos padalinio netiesioginių išlaidų suma. Atsižvelgiant į įmonėje naudojamą savikainos skaičiavimo metodą, ši suma į galutinę gaminio ar paslaugos savikainą gali patekti skirtingai. Jeigu įmonėje naudojamas procesinis savikainos skaičiavimo metodas, šias išlaidas priskirti produkcijai gana paprasta: bendra tam tikrame gamybos padalinyje per laikotarpį sukaupta pridėtinių išlaidų suma tiesiog dalijama iš tame padalinyje pagamintų gaminių skaičiaus. Netiesioginės išlaidos šiuo atveju tam tikriems produktams paskirstomos tolygiai, nes masiniu ar serijiniu būdu pagamintiems produktams suvartojama maždaug po lygiai išlaidų, taip pat ir netiesioginių. Užsakyminį metodą naudojančiose įmonėse gamybos padalinių netiesioginės išlaidos užsakymo savikainai priskiriamos naudojant netiesioginių išlaidų paskirstymo normą. Kadangi tokiose įmonėse gaminami skirtingos vertės ir dydžio gaminiai, tai jų savikainai priskiriamos netiesioginių išlaidų sumos taip pat skiriasi.

Norint apskaičiuoti netiesioginių išlaidų paskirstymo normą, trečią kartą reikia pasirinkti skirstymo bazę, pagal kurią netiesioginės išlaidos bus priskiriamos užsakymo, produkto ar paslaugos savikainai. Paprastai tai būna tiesioginio darbo valandos, įrenginių valandos, tiesioginės išlaidos, tiesioginio darbo išlaidos, tiesioginių medžiagų sunaudojimo išlaidos, rečiau gamybos ar pardavimo apimtis. Šiuo atveju laiko bazės pasirinkimas pagrįstas paprasta logika – kuo ilgiau gaminamas produktas ar teikiama paslauga, tuo daugiau jo gamybai sunaudojama netiesioginių išlaidų. Jeigu baze pasirenkamos tiesioginės išlaidos – tai netiesioginių išlaidų daugiau priskiriama tam užsakymui, kuriam pagaminti daugiau sunaudojama ir tiesioginių išlaidų. Padalijus bendrą netiesioginių išlaidų sumą iš bazės dydžio, gaunama netiesioginių išlaidų norma. Svarbu pažymėti, kad skaičiuojant šią normą reikia atkreipti dėmesį į kelis aspektus: kokios apimties ir kokiam laikotarpiui bus skaičiuojama norma bei kokie duomenys – planiniai ar faktiniai – bus naudojami.

Galima pasirinkti skaičiuoti bendrą netiesioginių išlaidų normą arba kiekvienam gamybos padaliniui apskaičiuoti individualų rodiklį. Bendra netiesioginių išlaidų paskirstymo norma apskaičiuojama visos įmonės, visų produkcijos rūšių, nesvarbu padalinys, kuriame produkcija gaminama. Tačiau ši norma autorių kritikuojama, ypač kai įmonėje daug padalinių ir juose nevienodos laiko sąnaudos produkcijai pagaminti (Mackevičius, 2003, p. 283). Tokiais atvejais rekomenduojama taikyti individualias gamybos padalinių ar išlaidų centrų netiesioginių išlaidų paskirstymo normas. Taikant individualias normas, kiekvieno gamybos padalinio netiesioginėms išlaidoms priskirti gali būti pasirenkamos skirtingos skirstymo bazės, kurios geriausiai išmatuoja to padalinio netiesioginių išlaidų sąsają su gaminama produkcija ar teikiamomis paslaugomis. Taip pat gali būti skaičiuojamos atskirai kintamų ir pastovių netiesioginių išlaidų normos. Skaičiuoti tokias normas privalu tada, kai įmonė planuoja atlikti faktinių netiesioginių išlaidų nuokrypių nuo biudžetinių rodiklių analizę. Kadangi netiesioginių išlaidų nuokrypių analizės metodika skirtinga kintamoms ir pastovioms išlaidoms, atitinkamai turi būti skaičiuojamos atskiros kintamų ir pastovių netiesioginių išlaidų normos, nesvarbu, jos nustatomos bendrai įmonei ar kiekvienam gamybos padaliniui. Laiko aspektu dažniausiai naudojamos metinės netiesioginių išlaidų paskirstymo normos, nors tam tikrais atvejais, pavyzdžiui, sudarant tikslines kalkuliacijas, gali būti skaičiuojamos ketvirčio ar net mėnesio normos.

Nustatant netiesioginių išlaidų normas naudojami tiek faktiniai, tiek planiniai (biudžetiniai) duomenys. Tačiau išankstinės netiesioginių išlaidų normos, apskaičiuotos remiantis planiniais duomenimis, yra pagrįstesnės ir plačiau naudojamos. Pagrindinis išankstinių netiesioginių išlaidų normų naudojimo pranašumas yra tas, kad užsakymo savikainą galima apskaičiuoti iš karto, kai tik jis baigtas, t. y. nereikia laukti mėnesio pabaigos, kai bus žinomos faktinės netiesioginės išlaidos. Kitas pranašumas – produkcijos savikainai neturi įtakos netiesioginių išlaidų sezoniškumas. Naudojant faktinius duomenis netiesioginės išlaidos paprastai kaupiamos ir į savikainą įtraukiamos kas mėnesį. Tačiau vieno ar kito mėnesio netiesioginių išlaidų sumos, taip pat ir normos, gali labai skirtis. Dėl šių priežasčių galutinė gaminio savikaina gali būti iškreipta. Naudojant planinius duomenis yra apskaičiuojama metinė netiesioginių išlaidų norma, tai leidžia netiesiogines išlaidas į savikainą įtraukti „vidutine“ suma. Todėl netiesioginių išlaidų sezoniškumas ar kitos aplinkybės gaminio ar paslaugos savikainai nedaro įtakos.

Išankstinių netiesioginių išlaidų normų naudojimas turi ir trūkumų. Daugeliu atvejų įmonėje per metus patirtos faktinės netiesioginės išlaidos skiriasi nuo netiesioginių išlaidų, įtrauktų į savikainą pagal iš anksto apskaičiuotas normas. Taip yra todėl, kad, vykdant veiklą, susidaro faktinių ir biudžetinių netiesioginių išlaidų nuokrypių, taip pat dažnai registruojama ir pasirinktos netiesioginių išlaidų paskirstymo bazės faktinių ir planinių dydžių nuokrypių. Šie nuokrypiai lemia, kad per ataskaitinius metus į savikainą įtraukiama daugiau arba mažiau netiesioginių išlaidų, palyginti su faktiškai patirtomis. Dėl to atsiranda viršytų arba nepaskirstytų išlaidų. Viršytų netiesioginių išlaidų susidaro tada, kai faktinės netiesioginės išlaidos yra mažesnės nei priskirtos pagal apskaičiuotą išankstinę normą. Nepaskirstytų netiesioginių išlaidų susidaro, kai faktinės netiesioginės išlaidos yra didesnės nei apskaičiuotos pagal normą. Tiek viršytos, tiek nepaskirstytos netiesioginės išlaidos apskaitoje eliminuojamos jas paskirsčius atitinkamoms sąskaitoms. Kai registruojamas nedidelis nuokrypis, viršytas ar nepaskirstytas išlaidas galima koreguoti per Parduotos produkcijos savikainos sąskaitą. Kai nuokrypis yra didesnis, jis paskirstomas Parduotos produkcijos savikainos, Nebaigtos produkcijos ir Produkcijos sąskaitoms proporcingai jų likučiui ataskaitinio laikotarpio pabaigoje.

Apibendrinant, netiesioginių išlaidų paskirstymo būdas, paremtas netiesioginių išlaidų priskyrimu padaliniams, yra rekomenduotinas dėl gana aiškių netiesioginių išlaidų paskirstymo procedūrų, taip pat dėl santykinai nedidelio duomenų, reikalingų paskirstyti netiesiogines išlaidas, kiekio. Tačiau net ir teisingai atliekamos procedūros ar tinkamai pasirinktos skirstymo bazės negarantuoja, kad netiesioginės išlaidos bus tiksliai ir teisingai priskirtos gaminio ar paslaugos savikainai. Todėl, esant aukštam netiesioginių išlaidų lygiui, yra tikslinga įvertinti tiek veikla pagrįsto produkcijos savikainos kalkuliavimo metodo, tiek vėlesnių jo atmainų, kaip antai veiklos laiku pagrįsto (angl. Time-Driven Activity Based Costing) ar kryptingo vykdymo veikla pagrįsto (angl. Perfomance-Focused Activity Based Costing) savikainos kalkuliavimo metodų taikymo galimybes, kurie užtikrintų dar tikslesnį ir teisingesnį netiesioginių išlaidų priskyrimą produkto ar paslaugos savikainai.

Išvados

1. Teisingai paskirstytos netiesioginės išlaidos leidžia apskaičiuoti produkcijos savikainą, nustatyti pardavimo kainą, apskaičiuoti produkcijos pelningumą, nustatyti įmonės veiklos efektyvumo rodiklius, įvertinti atsargas, motyvuoti vadybininkus ir kitus darbuotojus, optimizuoti išlaidas ir atskleisti vidaus rezervus, geriau kontroliuoti išlaidas, paskirstyti atsakomybę, priimti ekonominius racionalaus išteklių paskirstymo ir panaudojimo sprendimus. Tačiau skirstant netiesiogines išlaidas susiduriama su tam tikrais iššūkiais: netiesioginių išlaidų paskirstymo procedūrų sudėtingumu; sunkumais nustatant netiesioginių išlaidų ir kalkuliavimo objekto ryšį; paskirstymo laiko ir naudos santykio disbalansu; rizika netiksliai paskirstyti išlaidas ir nustatyti produkto kainą. Šiuos iššūkius padeda išspręsti tinkamai parinkti netiesioginių išlaidų paskirstymo būdai, metodai, procedūros.

2. Literatūroje minimi, o ir praktikoje dažniausiai naudojami du netiesioginių išlaidų paskirstymo būdai: 1) paremtas išlaidų priskyrimu padaliniams ir 2) pagrįstas veikla. Netiesioginių išlaidų paskirstymo būdas, paremtas išlaidų priskyrimu padaliniams, yra grindžiamas išlaidų kaupimu pagal jų susidarymo vietas. Tam formuojami gamybos ir paslaugų (aptarnaujantys) padaliniai ar išlaidų centrai. Padalinių klasifikavimas į gamybos ir paslaugų padalinius sudaro prielaidų suformuoti teisingą ir nuoseklią netiesioginių išlaidų paskirstymo seką. Rekomenduojama netiesioginių išlaidų paskirstymo seka yra tokia: 1 etapas) netiesioginių išlaidų paskirstymas tarp gamybos ir paslaugų padalinių; 2 etapas) paslaugų padalinių netiesioginių išlaidų priskyrimas gamybos padaliniams; 3 etapas) netiesioginių išlaidų paskirstymo normos apskaičiavimas

3. Netiesioginių išlaidų paskirstymo būdo, paremto netiesioginių išlaidų priskyrimu padaliniams, procese, ypatingai svarbus aspektas yra netiesioginių išlaidų paskirstymo bazės pasirinkimas. Netiesioginės išlaidos gali būti priskiriamos išlaidų priskyrimo objektams pagal du principus: 1) paskirstant tolygiai arba 2) remiantis išlaidų paskirstymo kriterijais. Tačiau rekomenduojama, jeigu tik yra galimybė, netiesiogines išlaidas skirstyti pagal antrąjį principą, t.y. taikant atitinkamus skirstymo kriterijus, tarp kurių pačiu svarbiausiu laikytinas priežasties ir pasekmės kriterijus. Pasirinkus tinkamą kriterijų, teisingiau nustatoma netiesioginių išlaidų paskirstymo bazė. Atitinkamai, teisingai ir logiškai pasirinkta paskirstymo bazė daro esminę įtaką netiesioginių išlaidų paskirstymo, o tai reiškia ir galutinės produkto ar paslaugos savikainos tikslumui.

4. Paskirstant netiesiogines išlaidas būdu, paremtu netiesioginių išlaidų priskyrimu padaliniams, yra svarbu pasirinkti tinkamą netiesioginių išlaidų priskyrimo gamybos padaliniams metodą. Literatūroje yra skiriami trys pagrindiniai metodai, kuriuos siūloma naudoti priskiriant paslaugų padalinių netiesiogines išlaidas gamybos padaliniams: 1) tiesioginis metodas; 2) nuoseklusis metodas ir 3) abipusio paskirstymo metodas. Pats tiksliausias yra abipusio paskirstymo metodas, nes naudojant šį metodą, kiekvieno paslaugų padalinio išlaidos paskirstomos kitiems paslaugų ir gamybos padaliniams, t. y. įvertinamos visų paslaugų padalinių teikiamos paslaugos visiems be išimties paslaugų ir gamybos padaliniams. Nors šis metodas gana sudėtingas, tačiau naudojant Excel ar kitus programinius paketus, kurie leidžia spręsti sudėtingas matematines problemas, netiesiogines išlaidas paskirstyti tampa gerokai lengviau.

5. Tiksliam netiesioginių išlaidų paskirstymui įtaką daro tinkamas netiesioginių išlaidų normos apskaičiavimas. Nors galima pasirinkti skaičiuoti bendrą netiesioginių išlaidų normą, tačiau rekomenduojama taikyti individualias gamybos padalinių ar išlaidų centrų netiesioginių išlaidų paskirstymo normas. Taikant individualias normas, kiekvieno gamybos padalinio netiesioginėms išlaidoms priskirti gali būti pasirenkamos skirtingos skirstymo bazės, kurios geriausiai išmatuoja to padalinio netiesioginių išlaidų sąsają su gaminama produkcija ar teikiamomis paslaugomis. Taip pat rekomenduojama skaičiuoti išankstines, o ne faktines netiesioginių išlaidų normas. Išankstinių normų pranašumas yra tas, kad savikainą galima apskaičiuoti iš karto, kai tik užsakymas baigtas, be to – produkcijos savikainai neturi įtakos netiesioginių išlaidų sezoniškumas.

Literatūra

Apanavičienė, R.; Daugėlienė, A., 2011. New classification of construction companies: overhead costs aspect. Journal of Civil Engineering and Management. 17(4), 457–466. http://dx.doi.org/10.3846/13923730.2011.625629.

Cokins, G.; Pohlen, T.; Klammer, T., 2021. Supply Chain Costing and Performance Management. John Wiley & Sons.

Collins, D., 2003. A general matrix model of support department cost allocation methods. The Journal of Applied Business Research. 19(2), 1–12. https://doi.org/10.19030/jabr.v19i2.2155.

DeBusk, G.K; Forsyth, T.B., 2008. An easy way to allocate support department costs using the reprocal method. Journal of Cost Analysis and Parametrics. 1(1), 25–40. http://dx.doi.org/10.1080/1941658X.2008.10462209.

Deevski, S., 2019. Management of indirect cost – mathematical methods for cost allocation. Trakia Journal of Sciences. 17(1), 496–506. https://doi.org/10.15547/tjs.2019.s.01.080.

DeVides, Z, 2018. Indirect cost allocation in trading organizations: a practical application. Journal of Academy of Business and Economics. (1), 135–148. http://dx.doi.org/10.18374/JABE-18-1.12.

Horngren, Ch.T.; Datar, S,M.; Rajan, M.V., 2011. Cost Accounting: a Managerial Emphasis. Prentice Hall.

Juočiūnienė, D.; Zinkevičienė, D., 2021. Problematics of allocation of indirect manufacturing costs in agribusinesses: evidence from Lithuania. Accounting, Audit, Analysis: Science, Studies and Business Synthesis. Tarptautinės mokslinės konferencijos, vykusios 2021 m. lapkričio 25–26 d. Vilniuje, medžiaga. Vilnius: Vilniaus universitetas.

Kalčinskas, G.; Jagminas, V., 2014. Buhalterinė vadybos ir kaštų (menedžmento) apskaita. 1 tomas. Informacija vadybos sprendimams priimti ir įmonių biudžetai. Vilnius: Pačiolis.

Kalčinskas, G.; Jagminas, V., 2021. Buhalterinė vadybos ir kaštų (menedžmento) apskaita. 2 tomas. Išlaidų apskaita ir produktų savikainos kalkuliavimas. Vilnius: Pačiolis.

Kaplan, R.S., 1973. Variable and self-service costs in reciprocal allocation models. The Accounting Review. 48(4), 738–748.

Lakis, V.; Mackevičius, J., Gaižauskas, L., 2010. Valdymo apskaitos teorija ir praktika. Vilnius: Vilniaus universiteto leidykla.

Lowenthal, F.; Malek, M., 2005. Reciprocal service department cost allocation and decision making. Journal of Applied Mathematics and Decision Sciences. 2005(3), 137–147. https://doi.org/10.1155/JAMDS.2005.137.

Mackevičius, J., 2003. Valdymo apskaita: koncepcija, metodika, politika. Vilnius: TEV.

Mahesha, V., 2022. A comparative study of activity based costing and traditional costing as a fragment of pricing. Journal on Banking and Insurance Research. 11(2). http://https//doi.org/10.5958/2319-1422.2022.00006.6

Maruszewska, E., W.; Kołodziej, S., 2019. The role of justification in individual and group decisions about indirect cost allocation – evidence from Poland. Zeszyty Teoretyczne Rachunkowości, 104 (160), 85−102. DOI: 10.5604/01.3001.0013.4357.

Melnychuk, O. P., 2016. Organizational and methodological aspects of accounting of overhead cost. In Economic analysis: sector aspect. Collective monograph, ed. Drobyazko S.I. Mexico City: Editorial Arane, S.A. de C.V.

Minch, R.; Petri, R., 1972. Matrix models of reciprocal service cost allocation. The Accounting Review. 47(3), 576–580.

Mistry, J.J., 2019. Cost allocation and information technology. IEEE Engineering Management Review. 47(1), 1st Q, March: 77–85. https://doi.org/10.1109/EMR.2019.2901773.

Papaj, E., 2017. Reciprocal allocation method in service departments. The case of a production enterprise. Management Systems in Production Engineering. 25(4), 273–277. https://doi.org/10.1515/mspe-2017-0040.

Patiar, A., 2016. Costs allocation practices: evidence of hotels in Australia. Journal of Hospitality and Tourism Management. 26, 1–9. https://doi.org/10.1016/j.jhtm.2015.09.002

Primakova, M., 2012. Improvement of the methodology of indirect cost allocation on cost units in telecommunication companies. Accounting, Audit, Analysis: Science, Studies and Business Synthesis. Tarptautinės mokslinės konferencijos, vykusios 2012 m. kovo 29–30 d. Vilniuje, medžiaga. Vilnius: Vilniaus universitetas.

Segeth-Boniecka, K., 2009. Wpływ rozliczania kosztów pośrednich na ustalanie kosztu produktu w systemie rachunku kosztów działań. Zeszyty Teoretyczne Rachunkowości. 53(109), 205–218. https://ztr.skwp.pl/resources/html/article/details?id=14400.

Snyder, H.; Davenport, E., 1997. What does it really cost? Allocating indirect costs. The Bottom Line. 10 (4), 158–164. https://doi.org/10.1108/08880459710183035.

Tamulevičienė, D.; Subačienė, R., 2013. Valdymo apskaita. Vilnius: Vilniaus universiteto leidykla.

Tan, S.S.; van Ineveld, B.M.; Redekop, W.K.; Hakkaart-van Roijen, L., 2009. Comparing methodologies for the allocation of overhead and capital costs to hospital services. Value in Health. 12(4), 530–535. https://doi.org/10.1111/j.1524-4733.2008.00475.x.

Toompuu, K.; Põlajeva, T., 2013. Theoretical framework and an overview of the cost drivers that are applied in universities for allocating indirect costs. Procedia - Social and Behavioral Sciences. 110, 1014–1022.

Weetman, P., 2010. Management Accounting. 2nd ed. Prentice Hall.

Dr. Daiva, Tamulevičienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentė. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė, kontrolingas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management, financial analysis, controlling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Dr. Jonas, Mackevičius: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros profesorius. Mokslinių interesų sritys – auditas, įmonių veiklos analizė, tarptautinė apskaita. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Jonas, Mackevičius: Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: audit, business analysis, international accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Ermina, Liubinaitė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros studentė. Tyrimų sritis: išlaidų apskaita. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Ermina, Liubinaitė: Student of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Research area: cost accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius