Reikšmingo iškraipymo ir specifinių rizikos veiksnių identifikavimas finansinių ataskaitų audite

Deimantė Žukauskaitė

Mykolo Romerio universitetas, Lietuva

El. paštas: zuk.deimante@gmail.com

ORCID

iD: https://orcid.org/0000-0001-6714-3231

Dalia Daujotaitė

Mykolo Romerio universitetas,

Lietuva

El. paštas: daujotaite@mruni.eu

ORCID iD: https://orcid.org/0000-0001-9125-4177

Anotacija. Pastaruoju metu, dėl kintančios geopolitinės situacijos, ekonominio nestabilumo ir pažeidžiamumo, praktikuojantys auditoriai susiduria su naujai atsiradusiais iššūkiais, kurie turi įtakos finansinių ataskaitų reikšmingo iškraipymo rizikos nustatymui ir vertinimui. Šio straipsnio tyrimo tikslas – identifikuoti pagrindinius reikšmingą iškraipymą ir specifines rizikas (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) lemiančius veiksnius, kuriuos auditoriai turėtų apsvarstyti spręsdami dėl finansinių ataskaitų reikšmingo iškraipymo lygio nustatymo. Tikslui pasiekti iškelti du uždaviniai: sudaryti pagrindinių reikšmingo iškraipymo ir specifinių rizikų veiksnių sąrašus; atlikti anketinę apklausą patvirtinti sudarytus sąrašus. Atliekant tyrimą taikyti šie tyrimo metodai: mokslinės ir norminės literatūros turinio analizė ir sisteminimas, palyginimas, loginė analizė, anketinė apklausa bei apibendrinimas. Tyrimo metu sudarytas pagrindinių veiksnių, lemiančių reikšmingo iškraipymo ir specifines rizikas sąrašai, kurių išsamumas patvirtintas Lietuvos audito įmonių auditorių ir jose dirbančių auditoriaus padėjėjų anketinės apklausos metu. Gauti tyrimo rezultatai rodo būtiną nuodugnesnį specifinių rizikų vertinimo poreikį. Sudaryti reikšmingo iškraipymo ir specifines rizikas lemiančių veiksnių sąrašai gali būti naudingi audito įmonių auditoriams vertinti finansinių ataskaitų reikšmingo iškraipymo riziką.

Reikšminiai žodžiai: reikšmingo iškraipymo rizika, specifinės rizikos, rizikos veiksniai, auditas

JEL klasifikacija: M42

Copyright © 2022 Deimantė Žukauskaitė, Dalia Daujotaitė. Published by Vilnius University Press. This is an Open Access article distributed under the terms of

the Creative

Commons Attribution Licence, which permits

unrestricted use, distribution, and reproduction in any medium, provided the

original author and source are credited.

Pateikta / Submitted on 21.11.2022

Identification of Material Misstatement and Specific Risk Factors in an Audit of Financial Statements

Deimantė

Žukauskaitė

Mykolas Romeris University, Lithuania

E-mail: zuk.deimante@gmail.com

ORCID

iD: https://orcid.org/0000-0001-6714-3231

Dalia Daujotaitė

Mykolas Romeris University,

Lithuania

E-mail: daujotaite@mruni.eu

ORCID iD: https://orcid.org/0000-0001-9125-4177

Annotation. Recently, due to the changing geopolitical situation, economic instability and vulnerability, practicing auditors are facing new challenges that affect the identification and assessment of risks of material misstatement of financial statements. The purpose of the research is to identify the main factors affecting the risk of material misstatement and specific risks (fraud, accounting estimates, and going concern) that auditors should consider when deciding on the level of the risk of material misstatement of financial statements. To achieve the goal, two tasks were set: to compile lists of factors affecting the risk of material misstatement and specific risks; conduct a questionnaire survey to confirm the compiled lists. The following research methods were used during the research: content analysis and systematization of scientific and normative literature, comparison, logical analysis, questionnaire survey and summarization. As a result of the research, lists of the main factors determining the risk of material misstatement and specific risks were compiled, the completeness of which was confirmed during a questionnaire survey of auditors and auditor assistants working in Lithuanian audit companies. The results of the research show the necessary need for a more thorough assessment of specific risks. Compiled lists of factors determining the risk of material misstatement and specific risks can be useful for auditors of audit companies to assess the risk of material misstatement of financial statements.

Keywords: risk of material misstatement, specific risks, risk factors, audit

JEL Code: M42

Copyright © 2022 Deimantė

Žukauskaitė, Dalia Daujotaitė. Published by Vilnius University Press

This is an Open Access article distributed under the terms of

the Creative

Commons Attribution Licence, which permits

unrestricted use, distribution, and reproduction in any medium, provided the

original author and source are credited.

Pateikta/ Submitted on

21.11.2022

Įvadas

Reikšmingo iškraipymo rizikos vertinimas yra svarbus finansinių ataskaitų audito etapas, turintis lemiamos įtakos jo kokybei. Nuo auditoriaus gebėjimo nustatyti reikšmingo iškraipymo rizikos vertinimo lygius priklauso tolesni sprendimai dėl audito procedūrų apimties, pobūdžio ir laiko. Straipsnyje analizuojamas reikšmingo iškraipymo ir specifines rizikas (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) lemiančių veiksnių nustatymas finansinių ataskaitų audite.

Kaip rodo pastarųjų metų įvairių pasaulio šalių bendrovėse nustatyti bankrotai bei apgaulės atvejai (pvz., Vokietijos internetinių mokėjimų bendrovė „Wirecard“ (2020 m.), Kinijos kavinių tinklas „Luckin Coffee“ (2020 m.), Malaizijos fondas „1Malaysia Development Berhad“ (2018 m.), JAV bankas „Wells Fargo“ (2017 m.), Kanados farmacijos įmonė „Valeant Pharmaceuticals“ (2015 m.), Japonijos tarptautinis konglomeratas „Toshiba“ (2015 m.) ir kt.), kurių finansinės ataskaitos buvo audituotos išorės audito bendrovių, auditoriai susiduria su iššūkiais vertinant reikšmingo iškraipymo riziką ir numatant atsaką į ją. Šie didelio masto įmonių bankrotai ar apgaulės atvejai turi įtakos ne tik audituojamoms įmonėms ar suinteresuotoms šalims, bet taip pat daro reikšmingą neigiamą poveikį visuomenės požiūriui į audito veiklą bei tolesniam jų pasitikėjimui net ir audituotomis finansinėmis ataskaitomis (Highlighting Areas of Focus..., 2020). Dėl ekonominio nestabilumo ir pažeidžiamumo (pandemijos pasekmės, infliacija, energetikos krizė ir kiti geopolitiniai iššūkiai) bei esamo neapibrėžtumo, reguliuojančios institucijos pabrėžia rizikos vertinimo svarbą, ypač vertinat tokias sritis, kaip apgaulės, veiklos tęstinumo, apskaitinių įverčių rizikos ir tai, kad šios sritys nuolat besikeičiančioje ir su neapibrėžtumu susijusioje aplinkoje yra ypatingai jautrios vadovybės sprendimams, tad būtina auditoriams nuodugniau tirti minėtas sritis (COVID-19: Reminders for Audits..., 2020; Highlighting Areas of Focus..., 2020).

Reikšmingo iškraipymo rizikos, jas lemiančių veiksnių problematika aktuali ir plačiai nagrinėjama tiek užsienio, tiek Lietuvos mokslininkų (Dusenbury, Reimers, Wheeler, 2000; McKee, Eilifsen, 2000; Joldos, Staniciu, Grejdan, 2010; Lakis, Masiulevičius, 2017; Jurkonienė, Stašaitytė, 2019; Masiulevičius, Lakis, 2018; Raziūnienė, Verbickaitė, 2019, Kaziukonis, Jurkonienė, 2020), tačiau reikšmingo iškraipymo rizikos vertinimo analizė specifinių rizikų (apgaulės, veiklos tęstinumo ir apskaitinių įverčių) aspektu nuodugniau nebuvo nagrinėtos.

Tyrimo tikslas – identifikuoti pagrindinius reikšmingo iškraipymo ir specifinių rizikų (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) veiksnius, taikytinus vertinti finansinių ataskaitų audite.

Tyrimo uždaviniai: sudaryti pagrindinių reikšmingo iškraipymo ir specifinių rizikų veiksnių sąrašus; atlikti anketinę apklausą patvirtinti sudarytus sąrašus.

Tyrimo metodai: mokslinės ir norminės literatūros turinio analizė ir sisteminimas, palyginimas, loginė analizė, atlikta Lietuvos audito įmonių auditorių ir jose dirbančių auditoriaus padėjėjų anketinė apklausa, apibendrinimas.

1. Specifinių rizikų taikymo finansinių ataskaitų audite aspektai

Universalaus reikšmingo iškraipymo rizikos vertinimo modelio nėra sukurta. Mokslinėje literatūroje reikšmingo iškraipymo rizikos vertinimo klausimai daugelio autorių aptariami klasikinio audito rizikos modelio sudėtyje, jį vienaip ar kitaip detalizuojant, tačiau turi trūkumų ir yra nepakankami specifinių rizikų vertinimui. Visgi audito rizika ir reikšmingo iškraipymo rizika yra skirtingi dalykai. Kaip rodo atlikta pastarojo laikotarpio norminių aktų analizė, vienas esminių trūkumų vertinant reikšmingo iškraipymo riziką yra specifinių rizikų (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) sąrašo nepakankamumas. Reikšmingo iškraipymo rizikos skaidymas į du komponentus (įgimtą riziką ir kontrolės) gali būti nepakankamas sėkmingam rizikos įvertinimui. Rizikos, kurių prigimtis ir charakteristikos skiriasi (pvz. apgaulės rizika), turėtų būti analizuojamos taikant specifines į jas nukreiptas rizikos vertinimo procedūras. Todėl ypač svarbu sukurti tokį reikšmingo iškraipymo rizikos vertinimo modelį, kuris būtų pakankamas specifinių rizikų vertinimui. Šiame straipsnyje specifinių rizikų identifikavimo problema tiriama atliekant Lietuvos audito įmonių auditorių ir jose dirbančių auditorių padėjėjų apklausą.

Apibendrinus Akresh (2010); Messier, Austen (2000); Eimanavičiūtės, Kustienės (2014); Arzhenovskiy ir kt. (2019) atliktus tyrimus, vertinančius reikšmingo iškraipymo riziką kaip audito rizikos modelio sudėtinę dalį, yra diskutuotinų aspektų, pavyzdžiui:

- įgimtos ir kontrolės rizikų tarpusavio priklausomybė. Šie du komponentai yra tarpusavyje susiję, jų tarpusavio priklausomybės ryšio negalima ignoruoti, tačiau papildomai svarbu įvertinti ir specifines rizikas, kurios gali turėti įtakos netinkamam reikšmingo iškraipymo rizikos lygio priėmimui;

- įgimtos ir kontrolės rizikų vertinimai yra subjektyvūs, juos auditorius nustato vadovaudamasis savo profesiniu sprendimu. Todėl, esant kompetencijos trūkumui, gali būti netiksliai nustatomi;

- neparodo, kad įgimta ir kontrolės rizika turi būti vertinama ne tik finansinių ataskaitų, bet ir tvirtinimų lygmeniu;

- nepakankami apgaulės rizikai ir kitoms specifinėms rizikoms įvertinti. Kai kurie audito rizikos modeliai išsprendžia dalį šių trūkumų. Pavyzdžiui, apgaulės rizikos vertinimas tiriamas Arzhenovskiy ir kt. (2019) audito rizikos modelyje. Šiame modelyje reikšmingo iškraipymo rizika, be kontrolės ir įgimtos rizikų, yra papildoma apgaulės rizika, kuri, autorių teigimu, turi būti vertinama atskirai ir turi reikšmingos įtakos reikšmingo iškraipymo rizikai (Arzhenovskiy ir kt., 2019). Tačiau pabrėžtina, kad ir šis modelis gali būti nepakankamas rizikų, kurios gali turėti reikšmingos įtakos finansinių ataskaitų teisingumui ir reikalauja specifinio auditoriaus dėmesio dėl sudėtingesnio įvertinimo proceso ar didesnio neapibrėžtumo lygio. Šios rizikos apima apgaulės riziką, sąskaitų likučių bei ūkinių operacijų, susijusių su apskaitiniais įvertinimais, riziką bei veiklos tęstinumo riziką;

- apgaulę nustatyti remiantis tradiciniais metodais yra sudėtinga (Kanapickienė, Gipienė, Jefimovas, 2004), todėl apgaulės vertinimas turi apimti specifines į ją nukreiptas rizikos vertinimo procedūras. Tiek mokslinėje literatūroje, tiek audito standartuose akcentuojama, jog auditorius apgaulės vertinimo procese turėtų apsvarstyti apgaulės atsiradimo sąlygas, apimančias paskatą/spaudimą, motyvaciją ir galimybes (Marchesi, 2013). Šių veiksnių įtraukimo į apgaulės rizikos vertinimą naudą pagrindžia ir užsienio autorių atlikti tyrimai (Fortvingler, Szívós, 2016; Mock, Srivastava, Wright, 2017);

- persvarstytame 540-ajame TAS (2019, International Standard on Auditing..., 2018) nurodoma, kad apskaitinių įvertinimų įgimtos ir kontrolės rizikų vertinimas turi būti atliekamas atskirai, kad būtų galima įvertinti su jais susijusią iškraipymo riziką tvirtinimo lygmeniu. Apskaitiniai įvertinimai yra viena iš svarbiausių finansinių ataskaitų rizikų, kuri yra plačiai paplitusi ir gali turėti reikšmingos įtakos įmonės finansinei būklei ir veiklos rezultatams (Pinello, Puschaver, Volkan, 2020). Tačiau auditoriai susiduria su sunkumais audituojant apskaitinius įvertinimus (Griffith ir kt., 2015), mokslinėje literatūroje nėra pasiūlyta metodų, kuriais remiantis būtų galima vertinti reikšmingo iškraipymo riziką, susijusią su apskaitiniais įvertinimais (siūlomi tik bendrieji įgimtos rizikos vertinimo metodai);

- veiklos tęstinumo rizika yra susijusi su neapibrėžtumu, todėl reikalauja specifinio auditoriaus dėmesio. Veiklos tęstinumo rizikos neapibrėžtumas yra susijęs su ateities įvykių bei sąlygų vertinimu, dėl kurių auditorius susiduria su apribojimais vertinant reikšmingų iškraipymų riziką (200 TAS, 2009, Handbook of International Quality..., 2018). Veiklos tęstinumo rizikos vertinimas apima specifines procedūras, nukreiptas į įvykių bei sąlygų, kurios gali rodyti apie įmonės sunkumus tęsti veiklą, nustatymą. Reguliuojančios institucijos (Dėl geopolitinės situacijos..., 2022) taip pat akcentavo veiklos tęstinumo rizikos vertinimo svarbą 2022 m. vasario mėn. įvykusių geopolitinės aplinkos pokyčių kontekste (karas Ukrainoje). Pažymėtina, kad ir mokslinėje literatūroje pateikiami tam tikri metodai veiklos tęstinumo rizikai nustatyti ir vertinti.

Taigi reikšmingo iškraipymo rizikos vertinimas turėtų apimti ir specifinių rizikų (apgaulės, sąskaitų likučių bei ūkinių operacijų, apskaitinių įverčių ir veiklos tęstinumo rizikas) vertinimą, kuris yra sudėtingas ir turėtų būti taikomos specifinės rizikos vertinimo procedūros.

2. Reikšmingo iškraipymo ir specifinių rizikos veiksnių tyrimo metodika

Atliekamas tyrimas yra skirstomas į du pagrindinius etapus. Pirmajame etape, remiantis mokslinės ir norminės literatūros analize, yra sudaromi pagrindines reikšmingo iškraipymo bei specifines rizikas lemiančių veiksnių sąrašai. Antrajame etape vykdoma anketinė apklausa. Apklausos dalyviai yra Lietuvos audito įmonių auditoriai ir jose dirbantys auditorių padėjėjai. Šie darbo patirtį audito srityje turintys asmenys gali objektyviai įvertinti ir patvirtinti arba atmesti pateiktus vertinti reikšmingo iškraipymo ir specifinės rizikos veiksnius. Tiriamoji visuma – 2021 m. spalio 25 d. Lietuvos auditorių rūmų duomenimis (www.lar.lt) Lietuvoje yra 330 atestuoti auditoriai, iš kurių 230 dirba audito įmonėse ir 156 auditorių padėjėjai, iš kurių 154 dirba audito įmonėse. Remiantis šiais duomenimis tyrimo visumą sudaro 384 auditoriai ir auditorių padėjėjai, dirbantys audito įmonėse. Taikyta paprastoji atsitiktinė atranka, kuomet kiekvienas auditorius ir auditoriaus padėjėjas, dirbantis audito įmonėje, turėjo vienodą galimybę patekti į atrankos imtį.

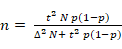

Sudarant imtį tikimybiniu būdu minimalus imties dydis apskaičiuotas pagal formulę (Gaižauskaitė, Mikėnė, 2014):

Čia: n – imties tūris; N – populiacijos dydis; t – Stjudento koeficientas, išreiškiantis patikimumo lygmenį; p - numatomas pasiskirstymas (t. y. kokia dalis pasirinko vieną ar kitą atsakymą); ∆ – paklaida.

Siekiant apskaičiuoti imties dydį naudoti šie duomenys:

N – 384 (Lietuvos auditoriai ir auditorių padėjėjai, dirbantys audito įmonėse);

t – 1,96 (tyrimo rezultatai gaunami su 95 proc. patikimumo lygmeniu, taigi Stjudento koeficientas, išreiškiantis patikimumo lygmenį yra 1,96);

p – 0,5 (dažniausiai tikimybės dydis yra nežinomas, todėl tariama, kad p = 0,5. Tuomet (1-p) įgyja maksimalią reikšmę);

∆– 0,1 (šio tyrimo rezultatai pateikiami su 10 proc. paklaida).

Remiantis pateikta informacija, nustatyta, kad esant 95 proc. patikimumo lygiui ir 10 proc. paklaidai, reikia apklausti mažiausiai 77 auditorius ir auditorių padėjėjus:

Anketos buvo išsiųstos auditoriams ir auditorių padėjėjams elektroniniu paštu. 2021 m. lapkričio mėnesį buvo išplatinta 120 anketų, iš kurių 82 buvo grąžintos. Atsižvelgiant į tai, kad nustatyta tyrimo imtis yra 77, o gautų atsakymų skaičius yra didesnis, atliktos apklausos rezultatai gali būti laikomi reprezentatyviais su 95 proc. patikimumo lygmeniu ir 10 proc. paklaida.

Atlikus mokslinės ir profesinės literatūros analizę, buvo identifikuoti šie veiksniai:

1) turintys įtakos reikšmingo iškraipymo rizikos komponentams: įgimtai ir kontrolės rizikoms. Analizuotuose šaltiniuose įgimta ir kontrolės rizikos vertinamos bendrai, todėl apklausos anketoje veiksniai, susiję su įgimta ir kontrolės rizika, buvo apjungti. Identifikuotų veiksnių sąrašas pateikiamas 1 paveiksle.

2) svarstytini atliekant apgaulės, veiklos tęstinumo ir apskaitinių įverčių rizikų vertinimą. Apgaulės riziką lemiančių veiksnių sąrašas nurodytas 2 paveiksle, Veiklos tęstinumo riziką lemiančių veiksnių sąrašas pateiktas 3 paveiksle ir 4 paveiksle nurodytas apskaitinius įverčius lemiančių veiksnių sąrašas. Sudarant šių veiksnių sąrašus taip pat remtasi ir 240, 315, ir 540 TAS nurodytomis sąlygomis, kurias auditorius turi apsvarstyti vertindamas apgaulės, veiklos tęstinumo ir apskaitinių įverčių rizikas.

Įvertinti apklausos dalyvių nuomonę apie reikšmingo iškraipymo ir specifinių rizikos veiksnių svarbą naudota 5 balų Likerto skalė. Taip pat buvo pateikti atviro tipo klausimai, kuriuose buvo prašoma nurodyti kitus veiksnius, kurie apsvarstomi rizikos vertinimo metu.

Įvertinti vidinio suderinamumo patikimumą naudotas Cronbach alfa koeficientas. Įvertinti sąsają tarp dviejų nominaliųjų kintamųjų buvo apskaičiuoti Pirsono Chi-kvadrato kriterijus ir Fišerio tikslusis kriterijus. Pirsono Chi kvadrato kriterijus naudotas požymių nepriklausomumui nustatyti. Pirsono Chi kvadrato kriterijaus naudojimas yra susijęs su tam tikrais apribojimais. Šiam kriterijui naudoti turi būti tenkinamos šios sąlygos: imties dydis yra didesnis nei 30 ir bent 75 proc. dažnių lentelės langelių tikėtinas dažnis yra 5 arba daugiau (Bilevičienė, Jonušauskas, 2011). Tuo atveju, jei netenkinamos minėtos sąlygos, požymių nepriklausomumui nustatyti naudotas Fišerio tikslusis kriterijus. Jeigu apskaičiuotos kriterijų reikšmės yra mažesnės nei reikšmingumo lygmuo (0.05), tuomet priimama išvada, kad yra ryšys tarp tiriamų kintamųjų. Stiprumui (efekto dydžiui) tarp dviejų nominaliųjų kintamųjų įvertinti naudojamas Kramerio koeficientas V. Nuomonių palyginimui tarp kategorinio ir intervalų skalėje (Likerto skalėje) išmatuotų kintamųjų naudojamas neparametrinis - Mann-Whitney – testas. Neparametrinis testas pasirinktas dėl to, nes kintamųjų reikšmės neatitinka normaliojo skirstinio. Šis testas parodo, ar kintamųjų skirstiniai yra vienodai pasiskirstę. Jei Mann-Withney U kriterijaus reikšmė viršija reikšmingumo lygmenį (šiuo atveju – 0.05), tuomet teigiama, kad kintamųjų skirstiniai nesiskiria, tai reiškia nėra statistiškai reikšmingo skirtumo tarp analizuojamų kintamųjų. Tyrime šis testas naudojamas siekiant nustatyti didžiojo ketverto ir kitose audito įmonėse dirbančių auditorių bei daugiau ir mažiau patirties turinčių auditoriaus padėjėjų nuomonių skirtumus apie reikšmingo iškraipymo ir specifines rizikas lemiančius veiksnius.

3. Reikšmingo iškraipymo ir specifinės rizikos veiksnių anketinės apklausos rezultatai

Anketinė apklausa atlikta siekiant pagrįsti identifikuotų reikšmingo iškraipymo ir specifinės rizikos veiksnių sąrašų išsamumą. Apklausoje dalyvavo skirtingose audito įmonėse dirbantys auditoriai ir auditoriaus padėjėjai: 46,4 proc. apklaustųjų dirba didžiojo ketverto audito įmonėse (PwC, Deloitte, Ernst & Young arba KPMG) ir 53,6 proc. apklaustųjų dirba kitose audito įmonėse.

Pirmiausia buvo atlikti požymių nepriklausomumo ir ryšio stiprumo testai, analizuota, ar egzistuoja ryšys tarp komponentų, kuriuos auditoriai ir auditorių padėjėjai vertina atliekant reikšmingo iškraipymo ir specifinių rizikų vertinimą ir jų patirties bei audito įmonės, kurioje dirba. Rezultatai pateikiami 1 lentelėje.

1 lentelė. Vertinamų reikšmingo iškraipymo rizikos komponentų požymių nepriklausomumo ir ryšio stiprumo testas

Šaltinis: sudaryta remiantis tyrimo duomenimis

Remiantis 1 lentelėje pateiktais rezultatais galima teigti, kad statistiškai reikšmingo skirtumo tarp apklausos dalyvių vertinamų reikšmingo iškraipymo rizikos komponentų bei jų darbo patirties ir audito įmonės, kurioje dirba apklausos dalyviai nenustatyta (p > 0,05).

Nustatant veiksnius, turinčius įtakos reikšmingo iškraipymo ir specifinėms rizikoms, apklausos dalyviai vertino, ar pateiktuose sąrašuose nurodyti veiksniai (1,2,3,4 pav.) yra svarbūs vertinant reikšmingo iškraipymo riziką. Apklausos dalyviai atsakymus pateikė Likerto skalėje. Siekiant nustatyti skalės patikimumą buvo apskaičiuotas Cronbach alfa koeficientas. Rezultatai rodo, kad visų skalių (reikšmingo iškraipymo rizikos, apgaulės, veiklos tęstinumo ir apskaitinių įverčių rizikos) koeficiento reikšmė yra didesnė nei 0,6, todėl galima teigti, kad skalės yra patikimos ir tinkamos naudoti analizuojant rezultatus. Taip pat siekiant nustatyti nuomonių skirtumus tarp respondentų buvo apskaičiuotas Mann-Whitney U koeficientas.

Reikšmingo iškraipymo rizikos vertinimas. Gauti rezultatai rodo, jog Lietuvos audito įmonių auditoriai ir auditorių padėjėjai vertindami reikšmingo iškraipymo riziką dažniausiai atlieka įgimtos ir kontrolės rizikos vertinimą (84 proc.), 7 proc. apklaustųjų vertina ne tik įgimtą ir kontrolės rizikas, bet vertina ir papildomus komponentus, kaip apgaulės ir verslo/veiklos rizikų vertinimą, 5 proc. apklaustųjų atlieka tik kontrolės rizikos vertinimą, 2 proc. tik įgimtos rizikos ir 1 proc. įgimtos ir verslo/veiklos rizikos vertinimą.

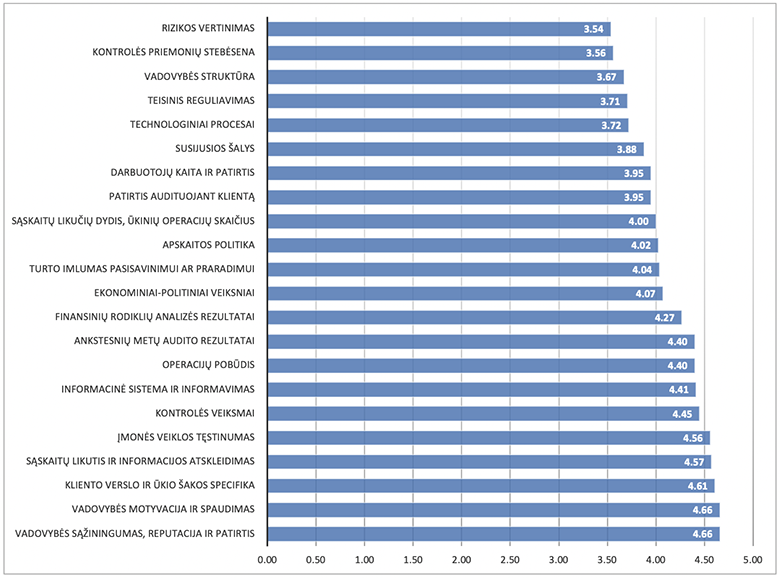

Reikšmingo iškraipymo rizikos veiksnių įvertinimui buvo pateiktas apibendrintas jų sąrašas (žr. 1 pav.). Taip pat apklausos dalyviai turėjo galimybę pasiūlyti papildomus (sąraše nenurodytus) veiksnius.

1 pav. Pritarimo lygis teiginiams apie reikšmingo

iškraipymo riziką lemiančius veiksnius

Šaltinis: sudaryta remiantis tyrimo

duomenimis

Remiantis 1 paveiksle pateiktas rezultatais, galima teigti, kad svarbiausi veiksniai, kuriuos reikia apsvarstyti nustatant reikšmingo iškraipymo riziką, yra: 1) vadovybės charakteristikos (vadovybės sąžiningumas, reputacija, patirtis, motyvacija ir spaudimas); 2) kliento verslo ir ūkio šakos specifika; 3) sąskaitų likutis ir informacijos atskleidimas bei operacijų pobūdis; 4) įmonės veiklos tęstinumas, 5) kontrolės veiksmai ir informacinė sistema ir 6) ankstesnių metų audito rezultatai. Apklausos rezultatai rodo, kad pateiktų veiksnių vertinimo svarbos vidurkis svyruoja nuo 3,54 iki 4,66 balo, tad galima teigti, kad visi nurodyti veiksniai daugiau ar mažiau yra svarbūs vertinant reikšmingo iškraipymo riziką. Papildomai 28 proc. apklausos dalyvių nurodė, kad yra apsvarstomi ir kiti veiksniai, tokie kaip: audituojamos įmonės ir patronuojamosios įmonės apskaitos politikų skirtumai, pandemijos įtaka, darbuotojų apklausa, grupės auditorių audito instrukcijose nurodytos rizikos, įmonės istoriniai duomenys, sprendimai dėl įmonės reorganizavimo, įmonių grupės geografija, informacija žiniasklaidoje, inventorizacijos atlikimo bei rezultatų apskaitymo procesas, kitų įmonių, veikiančių panašioje industrijoje, praktika bei, priklausomai nuo įmonės veiklos, gali būti vertinami ir kiti specifiniai veiksniai. Taip pat nustatyta, kad dirbančių didžiojo ketverto audito įmonėse ir kitose audito įmonėse bei skirtingą darbo patirtį turinčių apklausos dalyvių nuomonės dėl pateiktų veiksnių vertinimo svarbos iš esmės nesiskiria.

Specifinių rizikų svarba rizikos vertinimo procese. Gauti tyrimo rezultatai rodo specifinių rizikų (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) vertinimo svarbą finansinių ataskaitų audite. Apklausos dalyvių nuomone (atitinkamai 92,7 proc., 86,6 proc. ir 82,9 proc.), apgaulės, veiklos tęstinumo ir apskaitinių įverčių vertinimui bendroje reikšmingo iškraipymo rizikos vertinimo metodikoje ir praktikoje reikėtų skirti didesnį dėmesį. Apklausos dalyviai, atsakę, kad šioms rizikoms nereikia skirti didesnio dėmesio, nurodė, jog jų patirtis yra pakankama nustatyti šias rizikas bendruoju vertinimu ir daugiau dėmesio šioms rizikoms reikėtų skirti tik tada, kai nustatoma padidintos rizikos indikatorių bendrosios reikšmingo iškraipymo rizikos vertinimo procese.

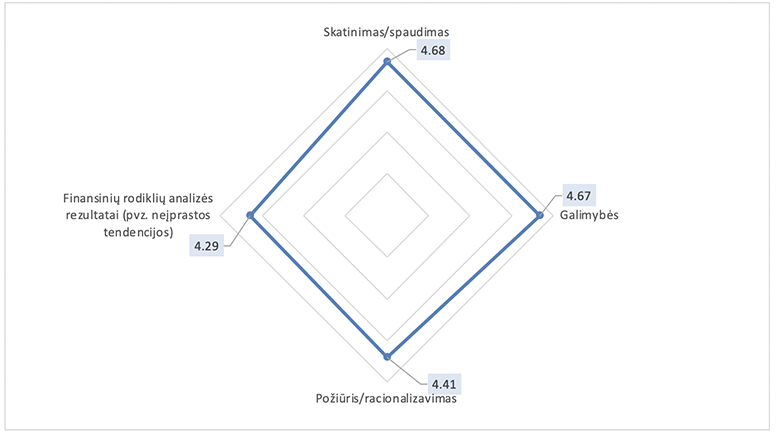

Analizuojant apgaulės rizikos veiksnių vertinimą, tyrimo rezultatai rodo, kad apgaulės trikampio komponentai (skatinimas/spaudimas, galimybės, požiūris/racionalizavimas) ir finansinių rodiklių analizės rezultatai yra svarbiausi veiksniai (žr. 2 pav.), į kuriuos atsižvelgiama atliekant apgaulės rizikos vertinimą.

2

pav. Pritarimo lygis teiginiams apie apgaulės riziką lemiančius

veiksnius

Šaltinis: sudaryta

remiantis tyrimo duomenimis

Daugiau nei 84 proc. apklausos dalyvių nurodė, kad 2 paveiksle pateikti veiksniai turėtų būti analizuojami atliekant apgaulės rizikos vertinimą.

Atsakydami apie papildomus veiksnius, kuriuos apklausos dalyviai analizuoja (23 proc.) atlikdami apgaulės rizikos vertinimą, nurodė tokius kaip apgaulės istorija įmonėje, artimiausi verslo planai, inventorizacijos atlikimo bei rezultatų apskaitymo procesas, išorės informacija, konkurencinė aplinka, kontrolės veiksmai, pinigų plovimo prevencijos procedūros, sutarčių ir kitų teisinių dokumentų analizė, turto saugojimo sąlygos, vadovybės ir darbuotojų apklausa, vadovybės požiūris į apgaulę, vadovybės šališkumas.

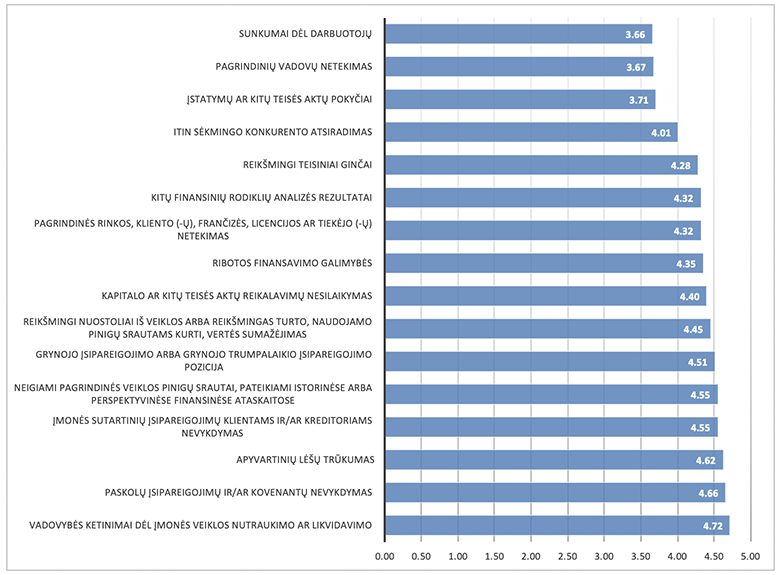

Veiklos tęstinumo riziką lemiančių veiksnių tyrimo rezultatai apibendrinti 3 paveiksle.

3 pav. Pritarimo lygis

teiginiams apie veiklos tęstinumo riziką lemiančius veiksnius

Šaltinis: sudaryta remiantis tyrimo

duomenimis

Apklausos dalyvių nuomone, vertinant veiklos tęstinumo riziką, svarbūs visi 3 paveiksle pateikti veiksniai. Tai vadovybės ketinimai dėl įmonės veiklos nutraukimo, įsipareigojimų nevykdymas, ribotos finansavimo galimybės ir įmonės finansinė padėtis yra svarbiausi veiksniai nustatant veiklos tęstinumo riziką. Nuomonių balų vidurkis apie šių veiksnių vertinimą svyruoja nuo 4,4 iki 4,72 balo. Įstatymų ar kitų teisės aktų pokyčiai, sunkumai dėl darbuotojų ir pagrindinių vadovų netekimas nors ir yra svarbūs veiksniai (balų vidurkis 3,66–3,71), tačiau tik apie pusę apklaustųjų (56 proc.) (visiškai)sutinka, kad šie veiksniai turėtų būti vertinami nustatant veiklos tęstinumo riziką. 11 proc. atsakiusiųjų požiūriu, nustatant veiklos tęstinumo riziką, taip pat turėtų būti vertinami papildomai veiksniai kaip: Covid-19 pandemijos įtaka, dėl teisminių ginčų galintys kilti įsipareigojimai, po balansiniai įvykiai, priklausomybė nuo vienintelio tiekėjo/pirkėjo/susijusių šalių, sutartinių sąlygų (pvz. paskolų, nuomos, frančizės, licencijos praradimo) pokyčiai, vadovybės protokoluose numatyti planai.

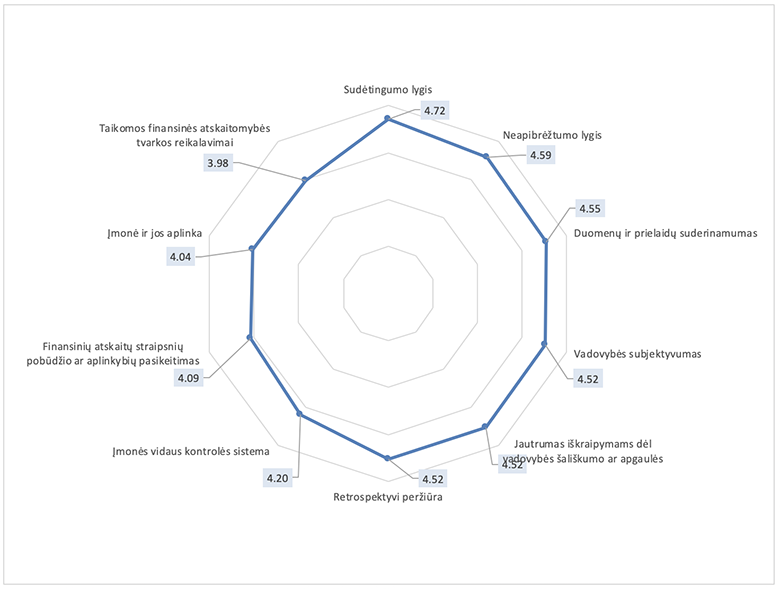

Apskaitinių įverčių riziką lemiančių veiksnių tyrimo rezultatus iliustruoja 4 pav.

4 pav. Pritarimo lygis teiginiams apie apskaitinių įverčių

riziką lemiančius veiksnius

Šaltinis:

sudaryta remiantis tyrimo duomenimis

Vertinant reikšmingo iškraipymo riziką, susijusią su apskaitiniais įverčiais, pagrindiniai veiksniai yra sudėtingumo ir neapibrėžtumo lygis, duomenų ir prielaidų suderinamumas, vadovybės subjektyvumas, jautrumas iškraipymams dėl vadovybės šališkumo ar apgaulės ir retrospektyvios peržiūros rezultatai, nes daugiau nei 90 proc. apklausos dalyvių nurodė, kad jie (visiškai)sutinka, kad šie veiksniai turėtų būti apsvarstomi. Šių veiksnių pritarimo lygio vidurkis svyruoja nuo 4,52 iki 4,72. Taip pat daugiau nei 70 proc. apklausos dalyvių pripažino kitų veiksnių, tokių kaip vidaus kontrolės sistema, finansinių ataskaitų straipsnių pobūdžio ar aplinkybės pasikeitimas, įmonės specifika ir finansinės atskaitomybės sistemos reikalavimai, svarbą. Šių veiksnių balų vidurkis pagal Likerto skalę yra nuo 3,98 iki 4,2 balo. Pažymėtina, kad apklausos dalyviai, atlikdami reikšmingo iškraipymo rizikos, susijusios su apskaitiniais įverčiais, vertinimą, papildomų veiksnių, kurie nepateikti 4 paveiksle, neapsvarsto.

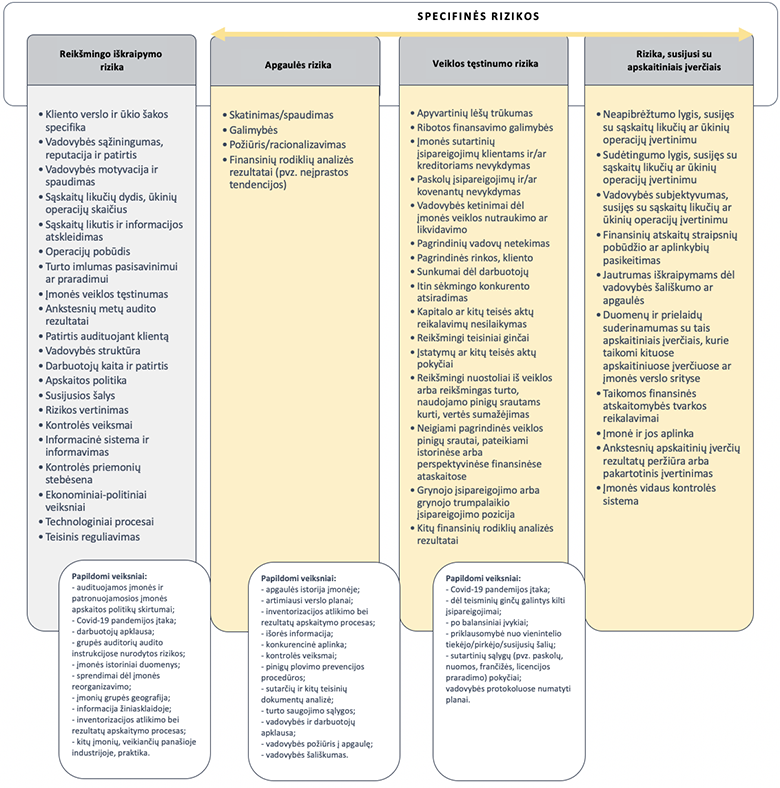

Apibendrinat atlikto tyrimo rezultatus, sudarytas reikšmingo iškraipymo riziką ir specifines rizikas lemiančių veiksnių sąrašas, papildytas tyrimo metu identifikuotais veiksniais (5 pav.).

5 pav. Reikšmingo

iškraipymo riziką ir specifines rizikas lemiantys veiksniai

Šaltinis: sudaryta remiantis tyrimo

duomenimis

Tyrimas atskleidė, kad specifinėms rizikoms (apgaulės, veiklos tęstinumo ir apskaitinių įverčių) reikia skirti didesnį dėmesį ir įtraukti jas į reikšmingo iškraipymo rizikos vertinimo procesą kaip svarbius komponentus. Gauti tyrimo rezultatai rodo būtiną nuodugnesnį specifinių rizikų vertinimo poreikį. Tai susiję su tuo, kad apgaulę yra sunku nustatyti, ją aptikti yra sunkiau nei su klaidomis susijusius iškraipymus bei sąlygos, susijusios su apgaulės atsiradimu, dažniausiai nėra susijusios su klaidų atsiradimu. Be to, veiklos tęstinumo ir apskaitinių įverčių rizikų vertinimas yra susijęs su neapibrėžtumu, kuris siejamas su didesne klaidų rizika ir, kad šių rizikų vertinimas gali atskleisti vadovybės šališkumą. Taigi minėtos rizikos gali turėti paplitusį poveikį finansinėms ataskaitoms.

Išvados

Tyrimo rezultatai rodo, kad vertinant reikšmingo iškraipymo riziką, nuodugniau yra tiriama ir vertinama įgimtos ir kontrolės rizikos veiksniai, o specifinių rizikų vertinimas nėra pakankamai taikomas. Pagrindinės priežastys, lemiančios nepakankamą specifinių rizikų vertinimą yra specifinių rizikų (apgaulės, apskaitinių įverčių ir veiklos tęstinumo) sąrašo nepakankamumas. Mokslinėje literatūroje nėra pasiūlyta metodų, kuriais remiantis būtų galima vertinti reikšmingo iškraipymo riziką, susijusią su apskaitiniais įvertinimais (siūlomi tik bendrieji įgimtos rizikos vertinimo metodai. Tačiau apskaitinių įvertinimų įgimtos ir kontrolės rizikų vertinimas turi būti atliekamas atskirai, kad būtų galima įvertinti su jais susijusią iškraipymo riziką tvirtinimo lygmeniu. Veiklos tęstinumo rizikos vertinimas apima specifines procedūras, nukreiptas į įvykių bei sąlygų, kurios gali rodyti apie įmonės sunkumus tęsti veiklą, nustatymą. Taigi reikšmingo iškraipymo rizikos vertinimas turėtų apimti ir specifinių rizikų (apgaulės, apskaitinių įverčių ir veiklos tęstinumo ) vertinimą, kuris yra sudėtingas ir turėtų būti taikomos specifinės rizikos vertinimo procedūros.

Remiantis mokslinės ir norminės literatūros analize ir tyrimo rezultatais, sudarytas reikšmingo iškraipymo riziką ir specifines rizikas lemiančių veiksnių sąrašas. Nustatyti pagrindiniai veiksniai, kuriems, atliekant finansinių ataskaitų auditą, turėtų būti skiriamas itin didelis dėmesys, tai: 1) reikšmingo iškraipymo rizikos veiksniai; 2) apgaulės rizikos veiksniai; 3) veiklos tęstinumo rizikos veiksniai; 4) rizikos, susijusios su apskaitiniais įverčiais, veiksniai bei išskirti papildomi veiksniai į kuriuos reikia atsižvelgti atliekant reikšmingo iškraipymo rizikos vertinimą.

Literatūra

Akresh, A. D., 2010. A risk model to opine on internal control. Accounting Horizons. 24(1), 65–78. http://doi.org/10.2308/acch.2010.24.1.65.

Arzhenovskiy, S. V.; Bakhteev, A. V.; Sinyavskaya, T. G.; Hahonova, N. N., 2019. Audit risk assessment model. International Journal of Economics and Business Administration. VII, Special Issue 1, 74–85. Prieiga per: < https://ideas.repec.org/a/ers/ijebaa/vviiy2019ispecial1p74-85.html>.

Bilevičienė, T.; Jonušauskas, S., 2011. Statistinių metodų taikymas rinkos tyrimuose. Vilnius: Mykolo Romerio universitetas. Prieiga per: < https://repository.mruni.eu/bitstream/handle/007/16758/%209789955192770.pdf?sequence=1>.

COVID-19: Reminders for Audits Nearing Completion Spotlight, 2020. Public Company Accounting Oversight Board (PCAOB). Prieiga per: <https://pcaobus.org/Documents/COVID-19-Spotlight.pdf> [žiūrėta 2021 07 02].

Dėl geopolitinės situacijos įtakos 2021 m. finansinių ataskaitų auditams, 2022. Lietuvos auditorių rūmų Audito komiteto pranešimas. Prieiga per: <https://lar.lt/www/new/request.php?13721> [žiūrėta 2022 03 24].

Dusenbury, R. B.; Reimers, J. L.; Wheeler, S. W., 2000. The audit risk model: an empirical test for conditional dependencies among assessed component risks. Auditing: a Journal of Practice & Theory. 19(2), 105–117. https://doi.org/10.2308/aud.2000.19.2.105.

Eimanavičiūtė, L.; Kustienė, A., 2014. Audito rizikos vertinimo problematika: teoriniai ir praktiniai aspektai. Jaunųjų mokslininkų darbai. 1, 31–37. Prieiga per: < https://etalpykla.lituanistikadb.lt/fedora/objects/LT-LDB-0001:J.04~2014~1485508915736/datastreams/DS.002.0.01.ARTIC/content>.

Fortvingler, J.; Szívós, L., 2016. Different approaches to fraud risk assessment and their implications on audit planning. Periodica Polytechnica Social and Management Sciences. 24(2), 102–112. https://doi.org/10.3311/PPso.8436.

Gaižauskaitė, I.; Mikėnė, S., 2014. Socialinių tyrimų metodai: apklausa. Vilnius: Mykolo Romerio universitetas. Prieiga per: < https://repository.mruni.eu/bitstream/handle/007/16910/9789955196426.pdf?sequence=1&isAllowed=y>.

Griffith, E. E.; Hammersley, J. S.; Kadous, K.; Young, D., 2014. Auditor mindsets and audits of complex estimates. Journal of Accounting Research. 53(1), 49–77. https://doi.org/10.1111/1475-679X.12066

Handbook of International Quality Control, Auditing, Review, Other Assurance and Related Services Prouncements, 2018. International Auditing and Assurance Standards Board (IAASB). New York. Prieiga per: < https://www.ifac.org/system/files/publications/files/IAASB-2018-HB-Vol-1.pdf>.

Highlighting Areas of Focus in an Evolving Audit Environment Due to the Impact of COVID-19, 2020. International Auditing and Assurance Standards Board (IAASB). Prieiga per: <Microsoft Word - Staff Alert - Audit Considerations Arising from Changes Due to Coronavirus (ifac.org)> [žiūrėta 2021 06 14].

International Standard on Auditing 540 (Revised): ISA 540 (Revised) and Conforming and Consequential Amendments to Other International Standards Arising from ISA 540 (Revised), 2018. International Auditing and Assurance Standards Board (IAASB). Prieiga per: <https://www.ifac.org/system/files/publications/files/ISA-540-Revised-and-Conforming-Amendments_0.pdf> [žiūrėta 2021 06 11].

Joldos, A. M.; Staniciu, I. C.; Grejdan, G., 2010. Pillars of the audit activity: materiality and audit risk. Annals of the University of Petrosani Economics. 10(2), 225–238.

Jurkonienė, G.; Stašaitytė, J., 2019. Finansinės atskaitomybės dokumentų auditas: reikšmingumo nustatymo proceso analizė. Buhalterinės apskaitos teorija ir praktika. 20, 1. https://doi.org/10.15388/batp.2019.9.

Kanapickienė, R.; Gipienė, G.; Jefimovas, B., 2004. Apgaulių ir klaidų rizikos vertinimas audito metu. Ekonomika. 67(2), 27–38. https://doi.org/10.15388/Ekon.2004.17379.

Kaziukonis, G.; Jurkonienė, G., 2020. Sektoriaus įtaka reikšmingumo ribų nustatymui finansinių ataskaitų audito procese. Buhalterinės apskaitos teorija ir praktika. 22, 1. https://doi.org/10.15388/batp.2020.23

Lakis, V.; Masiulevičius, A., 2017. Acceptable audit materiality for users of financial statements. Journal of Management. 2(31), 117–125. Prieiga per: <https://www.ltvk.lt/file/zurnalai/16.pdf>.

Marchesi, M. F., 2013. Effects of decomposition and categorization on fraud-risk assessments. Auditing: a Journal of Practice & Theory. 32(4), 201–219. https://doi.org/10.2308/ajpt-50528.

Masiulevičius, A.; Lakis, V., 2018. Differentiation of performance materiality in audit based on business needs. Entrepreneurship and sustainability issues. 6(1), 115–124. https://doi.org/10.9770/jesi.2018.6.1(9).

McKee, T. E.; Eilifsen, A., 2000. Current materiality guidance for auditors. Prieiga per: <https://openaccess.nhh.no/nhh-xmlui/bitstream/handle/11250/166032/A51_00.pdf?sequence=1&isAllowed=y>.

Messier, W.F.; Austen, L. A., 2000. Inherent risk and control risk assessments: evidence on the effect of pervasive and specific risk factors. Auditing: a Journal of Practice & Theory. 19(2), 119–131. https://doi.org/10.2308/aud.2000.19.2.119.

Mock, T. J.; Srivastava, R. P.; Wright, A. M., 2017. Fraud risk assessment using the fraud risk model as a decision aid. Journal of Emerging Technologies in Accounting. 14(1), 37–56. https://doi.org/10.2308/jeta-51724.

Pinello, A.; Puschaver, L.; Volkan, A., 2020. The relationship between critical accounting estimates and critical audit matters. Accounting & Taxation. 12(1), 23–33. Prieiga per: <http://www.theibfr2.com/RePEc/ibf/acttax/at-v12n1-2020/AT-V12N1-2020-3.pdf>.

Raziūnienė, D.; Verbickaitė, G., 2019. Reikšmingumo taikymas finansinio audito metu: Lietuvos auditorių požiūris. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 13(1), 28–37. https://doi.org/10.15544/ssaf.2019.04.

Deimantė, Žukauskaitė: Mykolo Romerio universiteto, Viešojo valdymo ir verslo fakulteto magistrė. Tyrimų sritis: reikšmingo iškraipymo rizikos vertinimas. Institucijos adresas: Ateities 20, LT - 08303 Vilnius.

Deimantė, Žukauskaitė: Master of Faculty of Public Governance and Business, Mykolas Romeris University. Research areas: Assessment of the risk of material misstatement. Address of institution: Ateities 20, LT - 08303 Vilnius.

Dr. Dalia, Daujotaitė: Mykolo Romerio universiteto, Viešojo valdymo ir verslo fakulteto, Verslo ir ekonomikos instituto docentė. Moksliniai interesai: veiklos auditas, viešojo sektoriaus auditas, finansų kontrolė ir auditas. Institucijos adresas: Ateities 20, LT - 08303 Vilnius.

Dr. Dalia, Daujotaitė: Associate Professor of the Business and Economics Institute, Faculty of Public Governance and Business, Mykolas Romeris University. Scientific interests: performance audit, public sector audit, financial control and audit. Address of institution: Ateities 20, LT - 08303 Vilnius.