Veiksniai, lemiantys auditorių apsisprendimą keisti profesiją

Darius

Vaicekauskas

Vilniaus universitetas, Lietuva

El. paštas: Darius.vaicekauskas88@gmail.com

Anotacija. Audito verslas yra paremtas žmogiškaisiais ištekliais – žmonės ir jų žinios bei įgūdžiai kuria didžiausią pridėtinę vertę teikiant audito paslaugas. Vis tik pastebima, jog audito įmonės pastaruoju metu susiduria su rimtais žmogiškųjų išteklių valdymo iššūkiais – darbuotojus tampa vis sudėtingiau motyvuoti tęsti karjerą audito versle. Straipsnyje nagrinėjama, kokie veiksniai lemia Lietuvos auditorių apsisprendimą keisti profesiją ir palikti audito verslą. Nustatyta, jog auditorių apsisprendimą palikti profesiją lemią įvairūs veiksniai, kuriuos galima sugrupuoti į keturias veiksnių grupes: 1) profesijos įvaizdžio, 2) profesijos aplinkos, 3) darbo aplinkos ir 4) darbo sąlygų veiksniai. Lietuvos auditoriams didžiausią įtaką apsisprendimui palikti audito profesiją daro darbo sąlygų ir darbo aplinkos veiksniai: 1) pernelyg ilgos darbo valandos, 2) pernelyg didelis darbo krūvis, 3) negebėjimas suderinti darbo ir laisvalaikio, 4) nekonkurencingas atlyginimas. Tyrimo metu nustatyta, jog veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo laiko, kada auditoriai paliko profesiją. Pažymėtina, jog vėlesniais metais palikusiems profesiją auditoriams didesnę įtaką padarė nepasitenkinimas darbo sąlygų veiksniais (darbo krūvis, darbo valandos, darbo ir laisvalaikio derinimas, atlyginimas), kas indikuoja, jog pastaraisiais metais, augant Lietuvos ekonomikai bei apskritai atsirandant daugiau skirtingų galimybių siekti karjeros ar tiesiog pasirinkti labiausiai tinkamą darbą, jaunesnės kartos auditoriai skirtingai suvokia ir priima audito darbo sudėtingumą bei atlyginimą už jį ir renkasi kitas, patrauklesnes darbo alternatyvas.

Reikšminiai žodžiai: auditas, auditoriai, veiksniai, darbuotojų kaita, profesija.

JEL klasifikacija: M42

Copyright © 2023 Darius Vaicekauskas. Published by Vilnius University Press. This is an Open Access article distributed under the terms of

the Creative Commons Attribution Licence,

which permits unrestricted use, distribution, and reproduction in any

medium, provided the original author and source are credited.

Pateikta / Submitted on

09.10.2023

Factors Affecting Auditors Decisions to Change Profession

Darius Vaicekauskas

Vilnius University, Lithuania

E-mail: Darius.vaicekauskas88@gmail.com

Annotation. The cornerstone of audit business is human resources – people, their knowledge and skills create the greatest added value in the provision of audit services. It is noticeable that recently audit companies have been facing serious human resource management challenges - it is becoming more difficult to motivate employees to continue their career in the audit business.

The article examines what factors affect the decision of Lithuanian auditors to change their profession and leave the audit business. It was determined that the decision of auditors to leave the profession is affected by various factors, which can be grouped into 4 groups: (1) the image of the profession, (2) the environment of the profession, (3) the working environment and (4) the factors of working conditions. The following working conditions and work environment factors were determined to be of highest importance: (1) excessively long working hours, (2) excessive workload, (3) inability to balance work and free time, (4) uncompetitive salary. The research results show that the factors determining the auditors' decision to leave the profession do not differ significantly, regardless of the time when the auditors left the profession. However, it should be noted that auditors who left the profession in later years were more influenced by dissatisfaction with the factors of working conditions (workload, working hours, balancing work and free time, uncompetitive salary). This indicates that in recent years, with the growth of the Lithuanian economy and in general, more availability of different opportunities to pursue a career in various directions, the younger generation of auditors perceive and accept the complexity of audit work and the remuneration for it differently and choose other, more attractive work alternatives.

Keywords: audit, auditors, factors, employee turnover, profession.

JEL Code: M42

Copyright © 2023 Darius

Vaicekauskas. Published by Vilnius University

Press. This is an Open Access

article distributed under the terms of the Creative

Commons Attribution Licence, which permits

unrestricted use, distribution, and reproduction in any medium, provided the

original author and source are credited.

Pateikta / Submitted on

09.10.2023

Įvadas

Žmogiškieji ištekliai – vienas vertingiausių išteklių šiuolaikinės ekonomikos struktūroje. Kintant verslo vykdymo formoms ir vykstant spartiems sociokultūriniams procesams, kinta ir žmonės – darbuotojai: įmonės susiduria su darbuotojų motyvacijos, skatinimo, išlaikymo darbe problemomis. Šios problemos yra ypač aktualios ir nepriklausomo išorės audito (toliau – auditas) paslaugų teikėjams – audito įmonėms. Audito verslas yra paremtas žmogiškaisiais ištekliais – būtent žmonės ir jų žinios bei įgūdžiai kuria didžiausią pridėtinę vertę teikiant audito paslaugas. Vis tik pastebima, jog audito įmonės pastaruoju metu susiduria su rimtais žmogiškųjų išteklių valdymo iššūkiais –darbuotojus tampa vis sudėtingiau motyvuoti tęsti savo karjerą audito versle. Ši problema yra aktuali ir Lietuvos audito paslaugų rinkoje – pastaraisiais metais tiek ir didžiosios tarptautinės, tiek ir mažesnės vietinės audito įmonės susiduria su rimtomis problemomis siekdamos išlaikyti esamus darbuotojus bei pritraukti naujus talentus. Šią tendenciją taip pat patvirtina ir Lietuvos auditorių rūmų viešai pateikiami duomenis apie Lietuvos atestuotus auditorius bei auditorių padėjėjus, kurių skaičius kryptingai mažėja.

Šio straipsnio tikslas – nustatyti, kas lemia Lietuvos auditorių[1] apsisprendimą keisti profesiją ir išeiti iš audito verslo. Darbuotojų kaitos problematika audite pastaruoju metu yra gana plačiai nagrinėjama užsienio autorių darbuose (Herda, Lavelle, 2012; Accounting Career Brief, 2016; Gertsson ir kt., 2017), tačiau Lietuvoje ji iki šiol nėra pakankamai ištirta. Tyrimo tikslui pasiekti yra iškeliami ir įgyvendinami šie uždaviniai:

1) išnagrinėjus su auditorių kaita ir karjeros sprendimais susijusią mokslinę literatūrą bei išanalizavus Lietuvos audito įmonių žmogiškųjų išteklių būklę, išskirti bei sugrupuoti auditorių sprendimą palikti profesiją lemiančius veiksnius;

2) nustatyti, kurie iš išskirtų veiksnių labiausiai prisideda prie Lietuvos auditorių sprendimo keisti profesiją.

Rengiant straipsnį, taikyti šie tyrimo metodai: mokslinės literatūros analizė ir apibendrinimas, anketinė apklausa, kiekybinė-statistinė analizė (parametrinės ir neparametrinės statistikos testų taikymas).

1. Darbuotojų kaitos problematika audite

Audito verslui yra būdinga didelė darbuotojų kaita. Nors tarptautinės audito įmonės nuolat yra pripažįstamos kaip vienos patraukliausių pirmųjų darbo vietų, kurias renkasi studijas baigiantys arba tik ką baigę būsimi specialistai (Lavelle, Stonington, 2011), tačiau taip pat pasakytina, jog šie darbuotojai ilgai neužsibūna audito įmonėse ir nusprendžia keisti profesiją. Audito bendrovės EY 2016 m. tyrimas (EY, 2016) apie skirtingas žmonių kartas ir jų požiūrį į darbą atskleidė aktualią tendenciją: naujoji darbuotojų karta yra labiausiai linkusi savanoriškai keisti darbą, lyginant skirtingas kartas. Tyrimo rezultatai parodė, jog ,,tūkstantmečio kartos“ atstovai (dar kitaip – ,,kartos Y“, gimę 1980–1994 m.) yra reikšmingai labiau linkę savanoriškai keisti darbovietę nei kitų dviejų kartų – ,,kartos X“ (gimę 1965–1979 m.) bei ,,kūdikių bumo“ kartos (angl. baby boomers) (gimę 1946–1964 m.) atstovai. Tyrėjai pažymi, kad ši tendencija būdinga visiems be išimties tirtiems žemynams: Europai, Azijai, Šiaurės ir Pietų Amerikoms.

Užsienio tyrimų rezultatai ir susiję svarstymai yra aktualūs ir Lietuvos audito rinkos vertinimui, nes dėl aukštos paslaugų ir korporatyvinio modelio standartizacijos, tarptautinės didžiosios audito bendrovės veikia labai panašiais principais skirtingose šalyse. Kadangi tarptautinės didžiosios audito bendrovės užima didžiąją audito paslaugų rinkos dalį, darbuotojų kaitos problematika audite yra aktuali ir Lietuvos audito paslaugų rinkai.

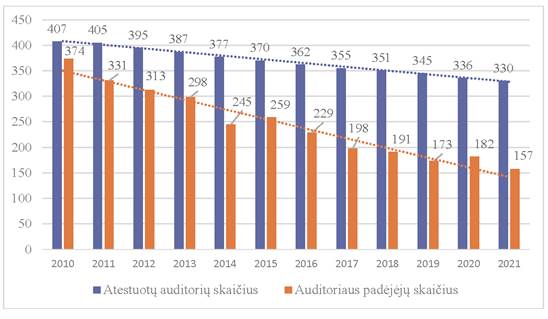

Lietuvos audito profesijos potencialą galima nagrinėti analizuojant dvi audito specialistų grupes: 1) atestuotuosius auditorius ir 2) atestuotojo auditoriaus vardo siekiančius auditoriaus padėjėjus, įregistruotus į auditoriaus padėjėjų sąrašą. Lietuvos auditorių rūmų duomenimis (Audito rinkos apžvalga, 2022), jau 12 metų yra pastebimas nuolatinis atestuotų Lietuvos auditorių skaičiaus mažėjimas. 2021 metų pabaigoje atestuotų auditorių sąraše buvo 330 asmenų: 19 proc. mažiau nei prieš 12 metų – 2010 metų pabaigoje (407 asmenys). 2021 m., lyginant su 2020 m., auditorių skaičius sumažėjo 2 % – labai panašus kasmetinis pokytis stebimas kasmet visu analizuojamu 12 metų laikotarpiu, t. y. kiekvienais stebimais metais nuo 2010 iki 2021 m. daugiau auditorių yra išbraukiama iš auditorių sąrašo negu naujai įrašoma (žr. 1 pav.):

1 pav. Atestuotų auditorių ir auditoriaus padėjėjų

skaičiaus dinamika Lietuvoje 2010–2021 m.

Šaltinis: sudaryta autoriaus remiantis Lietuvos auditoriaus

rūmų duomenimis (Audito rinkos apžvalga, 2022)

Siekiant suprasti tikrąją profesijos situaciją, svarbu šiuos skaičius analizuoti įvertinant praktikuojančių auditorių kontekstą. Lietuvos auditorių rūmai (toliau – LAR) (Audito rinkos apžvalga, 2022) pateikia, jog 2021 metais 73 proc. auditorių dirbo audito įmonėse, o tai reiškia, jog beveik trečdalis (32 %) visų Lietuvos atestuotų auditorių neužsiėmė audito praktika, t. y. nedirbo su auditu susijusio darbo (Lietuvos Respublikos finansinių ataskaitų audito įstatymo nuostatos nedraudžia auditoriams dirbti kitame nei auditas sektoriuje, jei tai nepažeidžia profesinės etikos principų).

1 paveikslas taip pat apima ir auditoriaus padėjėjų skaičiaus dinamiką Lietuvoje. Norint tapti atestuotu auditoriumi, reikia atitikti Lietuvos Respublikos finansinių ataskaitų audito įstatyme keliamus reikalavimus, vienas kurių – atlikti 3 metų praktiką audito įmonėje, užsiregistravus auditorių padėjėjų sąraše. Tolygiai mažėjantis auditorių skaičius suponuoja hipotezę, jog panašia tendencija turėtų mažėti ir auditoriaus padėjėjų skaičius, tačiau analizuojant LAR duomenis (žr. 1 pav.), matyti, jog auditoriaus padėjėjų skaičius per 12 metų mažėjo gerokai sparčiau: paskutiniaisiais 2021 m., lyginant su 2020 m., stebimas žymus padėjėjų sumažėjimas (16 %), o lyginant 2021 m. duomenis su 2010 m., auditoriaus padėjėjų skaičius sumažėjo net 58 % – t. y. daugiau negu perpus.

Svarbu pažymėti, jog, remiantis LAR duomenimis (Audito rinkos apžvalga, 2022; Vaicekauskas, 2015), analizuojamu laikotarpiu Lietuvoje atliekamų auditų skaičius išaugo 53 % – 2010 m. jų buvo atlikta 3 334, 2021 m. – 5 116. Tai, jog audito paslaugų paklausa kryptingai auga, o audito specialistų skaičius Lietuvoje kinta į priešingą pusę – mažėja, galimai paaiškina pastaruoju metu praktikoje stebima tendencija, jog vadinamasis ,,audito sezonas“ (intensyviausias darbų periodas) išsitęsia. Tai, savo ruožtu, gali turėti dar didesnės neigiamos įtakos auditorių sprendimui keisti savo profesiją dėl vis didėjančio darbo krūvio. Stebimas kryptingas audito specialistų mažėjimas Lietuvoje skatina nagrinėti veiksnius, kurie lemia auditorių, tarp jų ir Lietuvos, apsisprendimą palikti audito profesiją.

2. Veiksniai, lemiantys apsisprendimą palikti audito profesiją

Nors dėl audito darbo sezoniškumo ir su tuo susijusių iššūkių yra pagrįstai tikimasi nemažos darbuotojų kaitos, visgi stebima darbuotojų kaita audito versle yra labai reikšminga: pavyzdžiui, kaip pateikia Hiltebeitel, Leauby (2001), daugiau negu pusė žmonių, pasirinkusių savo pirmąja profesija auditą, po trejų metų nusprendžia ją keisti. Didesnės investicijos į žmogiškąjį kapitalą bei efektyvesnis jo valdymas turi tiesioginę teigiamą įtaką audito paslaugų kokybei. Audito įmonės privalo apsirūpinti aukštos kvalifikacijos ir gerai apmokytais patyrusiais profesionalais, norėdamos prisitaikyti prie audito profesijos iššūkių ir nuolat besikeičiančios audito paslaugų rinkos (Cheng, Liu, Chien, 2009). Darbuotojų patirtis, kvalifikacija ir įgūdžiai ne tik tiesiogiai siejasi su audito kokybe, taip kaip ją supranta reguliuotojas, tačiau ir kartu su audito kokybe, taip, kaip ją supranta klientai (Svanstrom, Sundgren, 2012). Tai skatina audito įmones ieškoti atsakymų, kaip suvaldyti didelę darbuotojų kaitą.

Dažnai sutariama, jog sprendimą keisti darbą lemia nepasitenkinimas darbu. Audite tai taip pat aktualu – audito moksliniame lauke atlikta nemažai tyrimų, kurie įrodo, kad nepasitenkinimas darbu lemia auditorių sprendimą palikti profesiją (Herda, Lavelle, 2012; Nouri, Parker, 2013). Tačiau tai savaime neatsako į klausimą, kodėl atsiranda nepasitenkinimas darbu ir kokie veiksniai jį, o pagaliau ir sprendimą keisti darbą – nulemia. Gertsson ir kt. (2017) buvusių ir vis dar esamų auditoriaus padėjėjų tyrimas atskleidė, jog auditoriaus padėjėjams vienas svarbiausių veiksnių sprendžiant, ar palikti auditoriaus profesiją, yra profesijos prestižo suvokimas. Tyrimas parodė, jog auditoriaus padėjėjai nebemato audito profesijos kaip prestižinės: jie nemato daug prasmės auditoriaus darbe, šis darbas jiems mažai siejasi su karjeros perspektyvomis. Šio tyrimo rezultatai parodo, jog audito įmonės turėtų savo dėmesį skirti ne tik darbuotojų darbo sąlygoms gerinti, tačiau ir pačios profesijos įvaizdžiui ,,atgaivinti“ – profesinėms ir organizacijos vertybėms puoselėti, organizacinei kultūrai audito versle gerinti, stiprinti viešąją nuomonę apie audito profesiją.

R. Susskind, D. Susskind (2015), kalbėdami apie profesijų perspektyvas ateityje, piešia gan niūrią ateitį daugeliui profesijų, tarp jų apskaitininko (auditoriaus). Vienas iš realiausių scenarijų, jog technologijos taip pakeis daugelį profesijų, jog nebereikės būti profesijos atstovu, norint atlikti vieną ar kitą techninės ekspertizės reikalaujantį darbą, t. y. didžiąją dalį darbų, kuriuos dabar atlieka specializuoti profesionalai, galės atlikti sąlyginai menko išsilavinimo ir daug įgūdžių neturintys specialistai, pasitelkdami išmaniąsias informacines technologijas.

Profesijos prestižas yra glaudžiai susijęs su karjeros perspektyvomis. Audite karjeros kelias yra pakankamai ilgas: pavyzdžiui, pateikiami duomenys, jog KPMG bendrovėje vidutiniškai užtrunkama 10–16 metų nepertraukiamo darbo metų, kol yra pasiekiamas partnerio karjeros laiptelis. Kol tampama partneriu, kylant karjeros laiptais nuo jaunesniojo padėjėjo iki vyresniojo darbo grupės vadovo, kiekviename laiptelyje užtrunkama vidutiniškai apie 3–6 metus (Accounting Career Brief, 2013). Nors žvelgiant į pastaruosius metus, audito karjeros kelias yra sutrumpėjęs, jis vis dar išlieka keblus ir apima daug skirtingų laiptelių (darbo pozicijų). Kiti tyrimai atskleidžia, jog štai partneriais tampa tik labai nedidelė audito specialistų dalis, pavyzdžiui, AICPA tyrimas (2016) pateikia 2 % statistiką – matant tokį mažą ,,sėkmės procentą“, motyvacija siekti karjeros audite mažėja.

Motyvaciją mažina ir audito darbo specifika – auditui yra būdingas didelis darbo krūvis bei viršvalandžiai (Accounting Career Brief, 2016). Gertsson ir kt. (2017) į šiuos ir panašius darbo aspektus gilinasi per dvi dimensijas: 1) darbo aplinkos ir 2) darbo sąlygų. Darbo sąlygomis autoriai laiko tuos veiksnius, kurie yra tiesiogiai susiję su darbo pobūdžiu; išskiriami tokie veiksniai: didelis darbo krūvis, viršvalandžiai, didelis streso lygis darbe, nesubalansuotas laisvalaikio ir darbo santykis. Audito darbo aplinka – tai platesnis požiūris į darbo kontekstą ir su juo susijusias galimybes. Autorių nuomone, audito darbo aplinkoje svarbu yra audito įmonės organizacinė kultūra, užduočių įvairovė, karjeros galimybės, teisingumo jausmas ir kiti panašūs aspektai.

Žiūrint į audito darbą plačiau (neapsiribojant vien tik darbo aplinka), galima teigti, jog tai, kaip auditas yra atliekamas ir kaip yra dirbama audito įmonėje, yra nulemiama ir reguliacinės aplinkos. Ji audito paslaugų atveju yra labai specifinė, nes auditas yra griežtai reglamentuojama profesinė paslauga. Štai Lietuvos Respublikos finansinių ataskaitų audito įstatyme (1999, akt. red. 2023) nurodoma, jog auditorius: 1) privalo laikytis Tarptautinio apskaitos profesionalų etikos kodekso, 2) privalo laikytis audito įmonės darbo organizavimo ir vidaus organizacinės struktūros reikalavimų, 3) privalo nuolat kelti profesinę kvalifikaciją ir vykdyti kitas įstatyme numatytas pareigas (36 str.). Šiuos ir kitus reikalavimus, kiek leidžia įstatymai, savaip interpretuoja ir praktikoje per savo vidaus politikas audito įmonės taiko individualiai. Galima teigti, jog profesijos aplinka, kaip visuma audito profesijai keliamų reikalavimų ir jų praktinio įgyvendinimo išraiškų, taip pat reikšmingai prisideda prie bendro darbo vertinimo ir pasitenkinimo darbu, greta prieš tai autorių išskirtų kitų dviejų veiksnių grupių (darbo sąlygų ir darbo aplinkos), nes tai tiesiogiai paveikia patį darbo pobūdį. Atlikus audito veiklą reglamentuojančių įstatymų ir profesinių standartų reikalavimų analizę (LR finansinių ataskaitų audito įstatymas, 1999; Tarptautinis apskaitos profesionalų etikos kodeksas, 2022; 200-asis ir 220-asis tarptautiniai audito standartai (toliau – TAS), 2009 ir kt.), prie profesijos aplinkos veiksnių galime priskirti šiuos veiksnius:

1) nuolatinio tobulėjimo principo taikymas. Savaime tobulėjimas, nors ir yra skatintinas dalykas, audite jis yra ypač akcentuojamas ir neretai gali kirstis su besikeičiančiais naujosios kartos poreikiais, pavyzdžiui, propaguoti ramesnį gyvenimo tempą, didinti sąmoningumą kasdienybėje, įskaitant darbą ir t. t.;

2) konsultacijos. Vidinės profesinės konsultacijos svarbiais apskaitos, audito ir susijusiais klausimais; TAS 220 ,,Finansinių ataskaitų audito kokybės valdymas” (2009) konsultacijas akcentuoja kaip vieną iš audito kokybės veiksnių, tačiau jos taip pat yra santykinai ilgos, kartais biurokratiškos, o priklausomai nuo užduoties partnerio profesinio sprendimo ir polinkio dažnai konsultuotis – tam tikrais atvejais jos gali būti suvokiamos perteklinės (ypač mažiau patyrusio, į rizikos valdymą paprasčiau žiūrinčio auditoriaus);

3) biurokratinis darbas. Biurokratija plačiąja prasme suprantama kaip vieneto (pirmiausia – valstybės) administracijos organizavimo būdas; ši sąvoka taip pat naudojama ir apibūdinant darbą, kuriam yra būdingi biurokratinio valdymo principai (Meier, Krause, 2003). Auditui taip pat yra būdingi Max Webber išskirti biurokratijos požymiai, tokie kaip aiškiai išreikšta valdžios hierarchija, rašytinės taisyklės, aiškiai išreikštos užduotys, subordinacija, techninės kvalifikacijos svarbumas (Max Webber, 1947; cit. Meier, Krause, 2003, p. 1). Turint omenyje, jog auditoriaus darbe vis daugėja įvairių formalių reikalavimų, papildomų atitikčių laikymosi, todėl daugėja įvairių klausimynų, formų ir panašių dokumentų pildymo, kurių paskirtis neretai yra labiau įrodyti atitiktį negu uždokumentuoti atliktą prasmingą, vertę kuriantį darbą – taip pat teigtina, jog pertekliniai biurokratinio darbo aspektai gali prisidėti prie auditorių sprendimo ieškoti kito darbo.

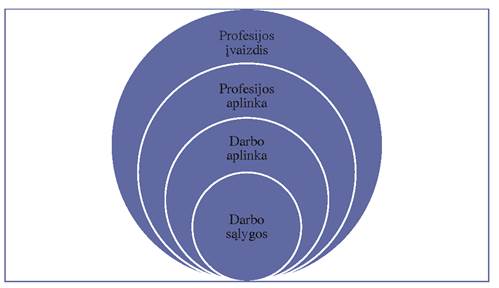

Apibendrinant tai, kas išdėstyta, galima teigti, jog auditorių sprendimą keisti profesiją lemia įvairūs veiksniai: dalis jų yra susiję su darbo sąlygomis, kiti – labiau susiję su audito profesijos suvokimu. Atsižvelgiant į audito reguliavimą, kaip svarbų ir specifinį audito profesijos požymį, auditorių sprendimą keisti profesiją lemiančius veiksnius siūloma klasifikuoti į keturias grupes, kaip pateikta 2 paveiksle:

2 pav. Veiksnių, lemiančių

auditorių sprendimą keisti profesiją, grupės

Šaltinis:

sudaryta autoriaus

Toliau sudarant šio straipsnio empirinės dalies klausimyną, bus remiamasi šiais veiksniais, išskirtais pagal aukščiau išanalizuotą mokslinę literatūrą (žr. 1 lentelę):

1 lentelė. Veiksniai, lemiantys auditorių apsisprendimą keisti profesiją

1. Profesijos įvaizdis |

2. Profesijos aplinka |

3. Darbo aplinka |

4. Darbo sąlygos |

1.1.Audito profesijos prestižas |

2.1. Griežtas darbo reglamentavimas ir reguliavimas |

3.1. Audito įmonės organizacinė kultūra |

4.1. Darbo krūvis |

1.2. Darbo prasmės suvokimas |

2.2. Nuolatinis tobulėjimas |

3.2. Audito įmonės vadovų įsipareigojimo kokybei demonstravimas |

4.2. Viršvalandžiai |

2.3. Konsultacijos |

3.3. Santykiai su kolegomis |

4.3. Lankstumas |

|

2.4. Darbo biurokratija |

3.4. Autonomija darbe |

4.4. Streso lygis |

|

3.5. Užduočių įvairovė |

4.5. Darbo ir laisvalaikio santykis |

||

3.6. Karjeros galimybės |

4.6. Atlyginimas |

||

3.7. Teisingumo jausmas |

Šaltinis: sudaryta autoriaus, remiantis tyrimo rezultatais

Analizuojant išskirtas veiksnius grupes dichotomiškai (padalijus į dvi sustambintas grupes), profesijos įvaizdžio ir profesijos aplinkos veiksniai laikomi ,,profesijos veiksniais“, tuo tarpu darbo aplinkos ir darbo sąlygų – ,,darbo veiksniais“.

3. Tyrimo metodologija

Tyrimo tikslas – nustatyti, kurie veiksniai iš išskirtų keturių veiksnių grupių (profesijos įvaizdžio, profesijos aplinkos, darbo aplinkos ir darbo sąlygų) labiausiai lemia Lietuvos auditorių apsisprendimą keisti profesiją ir išeiti iš audito verslo. Veiksniai taip pat tiriami siekiant nustatyti, kurie iš jų labiausiai prisideda prie Lietuvos auditorių sprendimo keisti profesiją, atsižvelgiant į skirtingas auditorių užimamas pareigas, jų išėjimo iš audito verslo laiką bei jų darbovietės tipą (didžioji tarptautinė ar mažesnės praktikos audito įmonė).

Taikytas tyrimo metodas – anketinė apklausa. Tyrimas buvo atliekamas naudojant klausimyną, kurio pagrindą sudarė Likert skalės principu pateikti klausimai apie mokslinės literatūros analizės dalyje identifikuotus veiksnius, lemiančius auditorių sprendimą keisti profesiją. Ties kiekvienu veiksniu respondentų prašoma pasirinkti atsakymus reikšmių skalėje nuo 1 iki 5, kai 1 reiškia, jog nagrinėjamas veiksnys visiškai neturi reikšmės, o 5 – veiksnys turi labai didelę reikšmę auditoriui svarstant, ar palikti profesiją. Klausimynas parengtas Google apklausų platformoje, jo sklaida vyko profesiniuose socialiniuose tinkluose, kaip antai Linkedin ir kt.

Duomenų analizė. Duomenų analizei taikomas aprašomosios statistinės analizės metodas bei statistiniai reikšmingumo testai. Aprašomoji sukauptų duomenų analizė atlikta naudojant absoliučius skaičius bei procentinius dažnius.

Klausimyno skalių vidinis nuoseklumas ir patikimumas vertintas skaičiuojant Cronbach Alpha rodiklį. Šis rodiklis kinta nuo 0 iki 1 ir jo reikšmės interpretuotinos šitaip: 0–0,5 – žemas atsakymų nuoseklumas; 0,6–0,7 – priimtinas atsakymų nuoseklumas; 0,8–1 – aukštas atsakymų nuoseklumas (Shelby, 2011). Darbe statistiniai testai atliekami su 5 proc. paklaida, t. y. reikšmingu laikomas skirtumas, kurio patikimumas buvo didesnis nei 95 proc. (kai p reikšmė yra mažesnė už pasirinktą reikšmingumo lygmenį α = 0,05). Analizuojant atsakymus siekiant įvertinti atsakymų pasiskirstymą tarp lyginamų dviejų skirtingų respondentų grupių, naudotas Mann-Whitney testas, kuris yra tinkamas tokio pobūdžio testams atlikti (Pūkėnas, 2009). Taikant šį testą, skaičiuotas vidutinis rangas kiekvienam analizuojamam klausimui (veiksniui) – kuo didesnis vidutinis rangas, tuo didesnę įtaką analizuojamas veiksnys turėjo respondento sprendimui palikti audito profesiją. Vertinant skirtingų lyginamų respondentų grupių atsakymų vidurkius, naudotas statistinis Z testas.

Tyrimo hipotezės. Tyrime testuojamos šios hipotezės:

1 hipotezė. Profesijos veiksniai yra svarbesni negu darbo veiksniai.

2 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo laiko, kada auditoriai paliko profesiją.

3 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria tarp jau nebedirbančių ir vis dar dirbančių audito versle auditorių.

4 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo to, kokio tipo audito įmonėje respondentai dirba (dirbo).

5 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria tarp vyresniųjų auditorių ir darbo grupės vadovų ar aukštesnės pozicijos auditorių.

Tyrimo imtis. Tyrime iš viso dalyvavo 62 respondentai – 53 jau nebedirbantys audite, 9 – vis dar dirbantys, tačiau svarstantys pasitraukti. Kadangi tyrimo respondentų populiacijos negalima patikimai įvertinti (tyrimo populiacija laikytina iš audito profesijos pasitraukusių ar svarstančių pasitraukti auditorių visuma Lietuvoje), toliau tyrime remtasi prielaida, jog kai nežinomas populiacijos dydis, bent 30 stebėjimų imtis laikytina pakankama (Sekaran, 2003).

Tyrimo apribojimai. Atlikto tyrimo ribotumai susiję su tyrimo imties dydžiu dėl nežinomos respondentų populiacijos bei dėl mažo kiekio respondentų, atitinkančių tam tikrą aktualų požymį. Remiantis Sekaran (2003), lyginant skirtingas tiriamųjų grupes pagal atrinktus skirtingus požymius, kiekvienoje iš grupių turėtų būti bent 10 respondentų – testuojant 3-iąją ir 4-ąją hipotezes, šis reikalavimas nebuvo įgyvendintas.

4. Tyrimo rezultatai

Respondentų požymiai. Tyrimo anketą užpildė ir tyrime dalyvavo 62 respondentai. Jų atsakymų pagrindu apskaičiuota Cronbach Alpha reikšmė yra lygi 0,87, kas parodo aukštą gautų atsakymų patikimumą ir tyrimo anketos tinkamumą tolimesnei duomenų analizei.

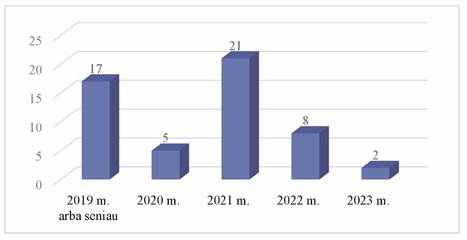

Didesnioji dalis respondentų jau nebedirba audite – 53 iš 62 (85 %). Kiek mažiau negu pusė jų (21 respondentas) iš audito verslo išėjo 2021 m., beveik trečdalis (17 respondentų) – 2019 ar ankstesniais metais (žr. 3 pav.):

3

pav. Audite nebedirbančių respondentų pasiskirstymas pagal metus, kada

jie paliko audito profesiją

Šaltinis: sudaryta autoriaus,

remiantis tyrimo rezultatais

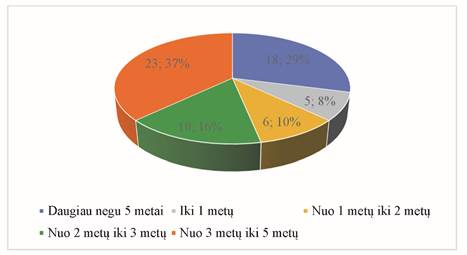

Toliau analizuojant respondentų požymius, matoma, jog didesnioji dalis respondentų dirbo arba dirba didžiojo ketvertuko audito įmonėse – tokių respondentų buvo iš viso 56 (90 %). Kiek labiau pasiskirstę, lyginant su aptartais dviem požymiais, yra respondentų darbinė patirtis bei jų užimama arba užimta išėjimo metu iš audito darbo pozicija. 3 paveiksle matoma, jog daugiausia tyrime dalyvavo mažai patyrę, nuo 1 iki 2 metų darbinės patirties audite turintys respondentai (23; 37 %). Tačiau taip pat santykinai daug buvo ir anketą užpildžiusių labai patyrusių audito specialistų, turinčių 5 metų ar ilgesnę darbo patirtį audite (18; 29 %). Likusių – 21 respondento (34 %) – darbinė patirtis audite siekia nuo 2 iki 5 metų (žr. 4 pav.).

4 pav. Respondentų

pasiskirstymas pagal darbinę patirtį audite

Šaltinis:

sudaryta autoriaus, remiantis tyrimo rezultatais

4 paveiksle pavaizduoti duomenys taip pat paaiškina ir respondentų pasiskirstymą pagal užimamą poziciją audito įmonėje: apklausoje daugiausiai dalyvavo vyresnieji auditoriaus padėjėjai (vyresnieji auditoriai) (38; 61 %) bei audito darbo grupės vadovai (14; 22 %). Tai yra labiausiai patyrę specialistai audito darbo grupėje (neskaitant partnerių), o tokių, kaip galima matyti 4 paveiksle, ir buvo daugiausiai (audito darbo patirtis nuo 3 iki 5 ir 5 arba daugiau metų). 5 paveiksle pateikiamas ir kitų darbo pozicijų pasiskirstymas tarp respondentų.

5 pav. Respondentų pozicija audito įmonėje

Šaltinis: sudaryta autoriaus, remiantis tyrimo

rezultatais

Kaip galima matyti iš 5 paveikslo, tyrime taip pat dalyvavo trys praktikantai (5 %), šeši auditoriaus padėjėjai (10 %) bei vienas kitos pozicijos darbuotojas (2 %).

Apibendrinant respondentų požymius, galima teigti, jog nors dauguma respondentų dirbo arba vis dirba tarptautinėse didžiojo ketvertuko audito įmonėse, jų darbo patirties bei užimamų pozicijų įvairovė yra pakankamai skirtinga ir yra tinkama tolimesnei atsakymų analizei.

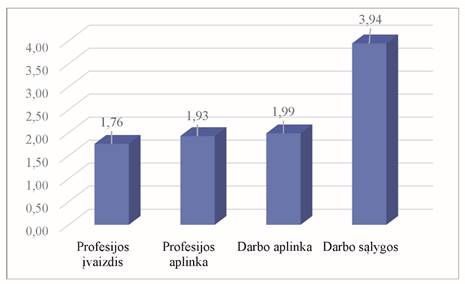

Veiksnių analizė. Respondentai pagal sudarytą 5 balų klausimyno skalę rangavo pateiktus veiksnius pagal jų svarbumą: kiek jie turėjo įtakos tam, kad respondentai paliktų audito profesiją arba, jei dar to nepadarė, dabar dėl šių veiksnių rimtai svarsto palikti profesiją. Šie veiksniai buvo sugrupuoti į 4 literatūros analizės dalyje išskirtas grupes (žr. 6 pav.):

6 pav. Veiksnių, darančių įtaką sprendimui palikti

audito profesiją, svarbumas (vidutiniai įverčiai)

Šaltinis:

sudaryta autoriaus, remiantis tyrimo rezultatais

Analizuojant 6 paveikslo duomenis, galima matyti, jog respondentams svarbiausi yra darbo sąlygų veiksniai – jų vidutinis įvertis siekia 3,94 (kuo vidutinis įvertis arčiau maksimalios 5 balų reikšmės, tuo veiksnių grupė yra svarbesnė ir daranti didesnę įtaką sprendimui palikti audito profesiją). Ši veiksnių grupė yra reikšmingai atitrūkusi nuo likusių trijų – darbo aplinkos (1,99 vidutinio balo), profesijos aplinkos (1,93) bei profesijos įvaizdžio (1,76). Pateikiamas 7 paveikslas papildo 6-ąjį paveikslą ir atskleidžia, kurie veiksniai atskirose veiksnių grupėse respondentams buvo patys svarbiausi, ir kurie, priešingai, reikšmingai neprisideda prie jų apsisprendimo palikti audito profesiją.

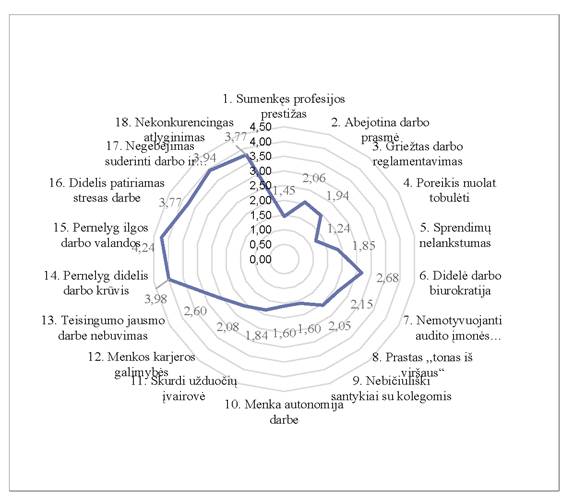

7 pav. Veiksnių, darančių įtaką sprendimui palikti

audito profesiją, svarbumas

Šaltinis: sudaryta autoriaus,

remiantis tyrimo rezultatais

7 paveiksle pateikti veiksniai judant nuo pirmojo veiksnio pagal laikrodžio rodyklę, pateikti tokiu nuoseklumu: 1–2 – profesijos įvaizdžio veiksniai; 3–6 – profesijos aplinkos veiksniai; 7–13 – darbo aplinkos veiksniai; 14–18 – darbo sąlygų veiksniai. Analizuojant 7 paveikslo duomenis galima matyti, jog svarbiausios auditoriams yra pernelyg ilgos darbo valandos (4,24 vidutinis balas), pernelyg didelis darbo krūvis (3,98), negebėjimas suderinti darbo ir laisvalaikio (3,94), nekonkurencingas atlyginimas (3,77) (visi šie veiksniai yra darbo sąlygų veiksniai). Patys nesvarbiausi veiksniai – tai poreikis (spaudimas) nuolat tobulėti (1,24), sumenkęs profesijos prestižas (1,45) (profesijos įvaizdžio ir aplinkos veiksniai). Galima matyti, jog respondentai gana teigiamai vertino santykius su kolegomis (1,60), autonomiją darbe (1,60), karjeros galimybes audito įmonėje (2,08), audito įmonių organizacinę kultūrą (2,15) bei audito įmonių vadovų ,,toną iš viršaus“ (2,05), šiais atsakymais teigdami, jog šie aspektai audito įmonėse yra tinkamai įgyvendinti arba jie tiesiog neturėjo reikšmingos įtakos respondentams nusprendžiant, ar pasitraukti iš profesijos.

Toliau yra aprašomi iškeltų 5 hipotezių testavimo rezultatai.

1 hipotezė. Profesijos veiksniai yra svarbesni negu darbo veiksniai, nusprendžiant, ar palikti audito profesiją. Šiai hipotezei tikrinti pirmosios dvi veiksnių grupės – profesijos įvaizdžio ir profesijos aplinkos – buvo analizuojamos kaip viena bendra profesijos veiksnių grupė. Analogiškai – darbo aplinkos ir darbo sąlygų – kaip viena bendra darbo veiksnių grupė. Taikant Z testą vidutiniams įverčiams, nustatyta, jog darbo veiksnių įverčių vidurkis yra 2,80, kai profesijos veiksnių – 1,87 (p=0,00; vidurkiai reikšmingai skiriasi). Gauti rezultatai leidžia atmesti iškeltą hipotezę – profesijos veiksniai nėra svarbesni negu darbo veiksniai. Priešingai, darbo veiksniai turi didesnę įtaką respondentams nusprendžiant palikti audito profesiją.

2 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo laiko, kada auditoriai paliko profesiją. Šios hipotezės testavimo tikslas – patikrinti, ar skirtingu laiku audito profesiją palikę auditoriai tai padarė dėl skirtingų veiksnių įtakos. Tuo tikslu toliau buvo analizuoti tik jau iš audito pasitraukusių respondentų atsakymai (53 atvejai). Jų atsakymai buvo padalyti į 2 grupes: 1) auditoriai, pasitraukę iki 2020 m. (imtinai) bei 2) auditoriai, pasitraukę 2021 ar vėlesniais metais. 2020 metai pasirinkti kaip dviejų imčių takoskyros metai, nes jie yra tinkamiausi pagal respondentų paskirstymą, norint analizuoti apylyges dydžių imtis (žr. 3 pav.). 2 lentelėje yra pateikiama Mann-Whitney statistika visiems analizuojamiems veiksniams, išskiriant minėtas dvi respondentų imtis.

2 lentelė. Veiksnių vertinimas pagal tai, kada auditoriai paliko profesiją (Mann-Whitney testas)

Vidutinis rangas |

||||

Veiksnys |

Z reikšmė |

Iki 2020 pasitraukę auditoriai |

2021 ar vėliau pasitraukę auditoriai |

p reikšmė |

1. Sumenkęs profesijos prestižas |

-1,17 |

27,07 |

27,78 |

0,24 |

2. Abejotina darbo prasmė |

-3,31 |

30,36 |

25,63 |

0,00 |

3. Griežtas darbo reglamentavimas |

-3,29 |

24,93 |

29,19 |

0,00 |

4. Poreikis nuolat tobulėti |

-4,84 |

31,90 |

24,61 |

0,00 |

5. Sprendimų nelankstumas |

-0,75 |

27,50 |

27,50 |

0,45 |

6. Didelė darbo biurokratija |

-3,47 |

24,74 |

29,31 |

0,00 |

7. Nemotyvuojanti audito įmonės organizacinė kultūra |

-1,48 |

26,76 |

27,98 |

0,14 |

8. Prastas ,,tonas iš viršaus“ |

-2,61 |

25,62 |

28,73 |

0,01 |

9. Nebičiuliški santykiai su kolegomis |

-0,66 |

27,60 |

27,44 |

0,51 |

10. Menka autonomija darbe |

-3,03 |

30,07 |

25,81 |

0,00 |

11. Skurdi užduočių įvairovė |

-3,85 |

24,36 |

29,56 |

0,00 |

12. Menkos karjeros galimybės |

-2,44 |

29,48 |

26,20 |

0,01 |

13. Teisingumo jausmo darbe nebuvimas |

-1,76 |

26,48 |

28,17 |

0,08 |

14. Pernelyg didelis darbo krūvis |

-2,84 |

25,38 |

28,89 |

0,00 |

15. Pernelyg ilgos darbo valandos |

-3,87 |

24,33 |

29,58 |

0,00 |

16. Didelis patiriamas stresas darbe |

-5,73 |

22,45 |

30,81 |

0,00 |

17. Negebėjimas suderinti darbo ir laisvalaikio |

-6,95 |

21,21 |

31,63 |

0,00 |

18. Nekonkurencingas atlyginimas |

-2,11 |

26,12 |

28,41 |

0,03 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Analizuojant 2 lentelės duomenis, galima apibendrinti, jog egzistuoja reikšmingi skirtumai ties 13 iš 18 veiksnių (13 veiksnių atvejais p reikšmė yra mažesnė už 0,05). Tai parodo, jog skirtingu laiku auditą palikę auditoriai skirtingai vertina pavienių veiksnių įtaką jų sprendimui palikti profesiją (kuo didesnis vidutinis rangas, tuo atitinkamas veiksnys turėjo didesnę įtaką). Pasitelkus Z testą įverčių vidurkiui, 2 lentelės rezultatus galima papildyti 3 lentelėje pateiktais rezultatais.

3 lentelė. Veiksnių vertinimas pagal grupes (kada auditoriai paliko profesiją (Z vidurkio testas)

Reikšmė |

Profesijos įvaizdis |

Profesijos aplinka |

Darbo aplinka |

Darbo sąlygos |

2021 m. ir vėliau pasitraukę auditoriai – vidutinis įvertis |

1,67 |

1,95 |

1,99 |

4,14 |

Iki 2020 m. pasitraukę auditoriai – vidutinis įvertis |

1,93 |

1,82 |

1,95 |

3,54 |

Z reikšmė |

-1,13 |

0,60 |

0,25 |

1,96 |

p reikšmė |

0,13 |

0,28 |

0,40 |

0,02 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Iš 3 lentelės matyti, jog vertinant veiksnių grupes vidurkio pagrindu, egzistuoja reikšmingas skirtumas tarp to, kiek darbo sąlygos, kaip antai pernelyg didelis darbo krūvis, pernelyg ilgos darbo valandos, didelis patiriamas stresas darbe, negebėjimas suderinti darbo ir laisvalaikio, nekonkurencingas atlyginimas, prisidėjo prie skirtingu laiku pasitraukusių auditorių sprendimo. Šie veiksniai turėjo didesnės reikšmės paliekant audito profesiją 2021 m. ar vėliau (vidurkis 4,14), o 2020 m. ar anksčiau pasitraukusiems auditoriams šie veiksniai buvo svarbūs (vidurkis 3,54), tačiau ne tiek daug, kaip anksčiau pasitraukusiems jų kolegoms.

Gauti rezultatai leidžia atmesti iškeltą hipotezę, jog veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo laiko, kada auditoriai paliko profesiją. Pažymėtina, jog vėlesniais metais palikusiems profesiją auditoriams didesnę įtaką padarė nepasitenkinimas darbo sąlygų veiksniais (darbo krūvis, darbo valandos, darbo ir laisvalaikio derinimas, atlyginimas).

3 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria tarp jau nebedirbančių ir vis dar dirbančių audito versle auditorių. Šios hipotezės testavimo tikslas – patikrinti, ar veiksniai, lėmę auditorių apsisprendimą palikti profesiją, bei veiksniai, kurie yra svarbiausi vis dar dirbantiems auditoriams svarstant, ar išeiti iš audito, reikšmingai skiriasi. Tam toliau buvo analizuoti visų respondentų atsakymai: 53 nebedirbančių auditorių (85 %) ir 9 tebedirbančių auditorių (15 %). 4 lentelėje yra pateikiama Mann-Whitney statistika visiems analizuojamiems veiksniams, išskiriant minėtas dvi respondentų imtis.

4 lentelė. Veiksnių vertinimas pagal tai, ar auditoriai dar dirba audite (Mann-Whitney testas)

Vidutinis rangas |

||||

Veiksnys |

Z reikšmė |

Vis dar dirbantys audite |

Nebe-dirbantys audite |

p reikšmė |

1. Sumenkęs profesijos prestižas |

-1,57 |

32,78 |

32,08 |

0,12 |

2. Abejotina darbo prasmė |

-5,31 |

26,61 |

33,44 |

0,00 |

3. Griežtas darbo reglamentavimas |

-5,83 |

29,89 |

33,63 |

0,00 |

4. Poreikis nuolat tobulėti |

-2,58 |

33,83 |

32,44 |

0,01 |

5. Sprendimų nelankstumas |

-3,22 |

37,39 |

32,68 |

0,00 |

6. Didelė darbo biurokratija |

-2,27 |

34,00 |

32,33 |

0,02 |

7. Nemotyvuojanti audito įmonės organizacinė kultūra |

-2,19 |

36,22 |

31,12 |

0,03 |

8. Prastas ,,tonas iš viršaus“ |

-4,28 |

27,61 |

33,07 |

0,00 |

9. Nebičiuliški santykiai su kolegomis |

-2,35 |

36,56 |

31,40 |

0,02 |

10. Menka autonomija darbe |

-7,07 |

28,06 |

34,08 |

0,00 |

11. Skurdi užduočių įvairovė |

-6,78 |

29,17 |

33,98 |

0,00 |

12. Menkos karjeros galimybės |

-3,61 |

33,61 |

32,82 |

0,00 |

13. Teisingumo jausmo darbe nebuvimas |

-2,94 |

32,44 |

32,58 |

0,00 |

14. Pernelyg didelis darbo krūvis |

-3,69 |

39,44 |

32,08 |

0,00 |

15. Pernelyg ilgos darbo valandos |

-4,44 |

35,89 |

33,12 |

0,00 |

16. Didelis patiriamas stresas darbe |

-3,02 |

33,44 |

32,60 |

0,00 |

17. Negebėjimas suderinti darbo ir laisvalaikio |

-2,81 |

37,56 |

32,40 |

0,00 |

18. Nekonkurencingas atlyginimas |

-6,76 |

23,89 |

33,97 |

0,00 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Analizuojant 4 lentelę, galima pastebėti, jog abi analizuojamos grupės skirtingai vertina jiems svarbiausius veiksnius. Pavyzdžiui, nebedirbantiems audite respondentams svarbiausi veiksniai, lėmę jų sprendimą išeiti iš audito profesijos, buvo skurdi užduočių įvairovė (vidutinis rangas – 33,98), nekonkurencingas atlyginimas (33,97), menka autonomija darbe (34,08), griežtas darbo reglamentavimas (33,63) bei abejotina darbo prasmė (33,44). Šie veiksniai parodo, jog audite jau nebedirbantiems respondentams buvo svarbūs pavieniai skirtingų grupių (tiek ir darbo profesijos, darbo įvaizdžio, tiek ir darbo aplinkos bei darbo sąlygų) veiksniai. Lyginant šiuos atsakymus su vis dar dirbančiųjų auditorių atsakymais, galima pastebėti, jog pastaroji respondentų grupė didesnį dėmesį skiria profesijos aplinkos (4–6 veiksniai) bei darbo sąlygų veiksniams (14–17 veiksniai). Įdomu pastebėti, jog nors vis dar dirbantieji audite yra labiau nepatenkinti darbo sąlygomis (didelis darbo krūvis, didelis patiriamas stresas ir pan.), negu kad nebedirbantieji audite, tačiau tuo pačiu jie pripažįsta, jog jiems mokamas atlyginimas už darbą yra vertinamas santykinai gerai. Tokie atsakymai parodo, jog audito įmonės per pastaruosius metus sugebėjo padidinti auditoriams mokamus atlyginimus ir juos padaryti konkurencingesniais, lyginant su rinka. Tačiau tuo pačiu darbo krūvis ir kiti su darbo sąlygomis susiję veiksniai vis dar audite dirbantiems respondentams atrodo keliantys pernelyg daug iššūkių.

Apibendrinant šios hipotezės testavimo rezultatus, galima teigti, jog nors tam tikri pavieniai veiksniai statistiškai yra reikšmingesni vienai ar kitai respondentų grupei, veiksnius lyginant grupėmis, įverčių vidurkiai tarp analizuojamų dviejų respondentų grupių reikšmingai nesiskiria (žr. 5 lentelę).

5 lentelė. Veiksnių vertinimas pagal tai, ar auditoriai dar dirba audite (Z vidurkio testas)

Reikšmė |

Profesijos įvaizdis |

Profesijos aplinka |

Darbo aplinka |

Darbo sąlygos |

Vis dar dirbantys audite |

1,67 |

2,11 |

2,05 |

4,16 |

Nebedirbantys audite |

1,77 |

1,90 |

1,98 |

3,91 |

Z reikšmė |

-0,31 |

0,80 |

0,34 |

0,72 |

p reikšmė |

0,38 |

0,21 |

0,37 |

0,24 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Gauti rezultatai neleidžia atmesti iškeltos hipotezės, jog veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria tarp jau nebedirbančių ir vis dar dirbančių audito versle auditorių, t. y. iš pateiktų rezultatų matyti, jog nėra reikšmingų skirtumų tarp dviejų stebimų respondentų grupių. Tai reiškia, jog tiek išėjusiems iš darbo auditoriams, tiek vis dar tebedirbantiems, bet svarstantiems palikti auditą, svarbiausiais veiksniais buvo darbo sąlygų veiksniai (vidurkiai 3,91 ir 4,16), kai likusios trys veiksnių grupės – darbo aplinkos, profesijos aplinkos bei profesijos įvaizdžio – buvo gerokai mažiau svarbios prisidedant prie jų apsisprendimo (vidurkiai – nuo 1,67 iki 2,11).

4 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo to, kokio tipo audito įmonėje respondentai dirba. Šios hipotezės testavimo tikslas – patikrinti, ar veiksnių svarbumas skiriasi tarp respondentų, dirbančių didžiojo ketvertuko audito įmonėse ir ne didžiojo ketvertuko audito įmonėse. Tam toliau buvo analizuoti visų respondentų atsakymai (62 atvejai), iš kurių 56 dirbo arba vis dar dirba ketvertuko įmonėse (90 %) ir vos 6 – ne ketvertuko įmonėse (10 %). 6 lentelėje yra pateikiama Mann-Whitney statistika visiems analizuojamiems veiksniams, išskiriant minėtas dvi respondentų imtis.

6 lentelė. Veiksnių vertinimas pagal tai, kur auditoriai dirba (-o) (Mann-Whitney testas)

Vidutinis rangas |

||||

Veiksnys |

Z reikšmė |

Ne didžiojo ketverto įmonė |

Didžiojo ketverto įmonė |

p reikšmė |

1. Sumenkęs profesijos prestižas |

-2,74 |

29,25 |

32,29 |

0,01 |

2. Abejotina darbo prasmė |

-5,72 |

21,17 |

33,16 |

0,00 |

3. Griežtas darbo reglamentavimas |

-1,88 |

31,58 |

32,04 |

0,06 |

4. Poreikis nuolat tobulėti |

-1,35 |

35,17 |

31,66 |

0,18 |

5. Sprendimų nelankstumas |

-1,66 |

36,00 |

31,57 |

0,10 |

6. Didelė darbo biurokratija |

-2,52 |

29,83 |

32,23 |

0,01 |

7. Nemotyvuojanti audito įmonės organizacinė kultūra |

-4,76 |

44,42 |

30,67 |

0,00 |

8. Prastas ,,tonas iš viršaus“ |

-2,34 |

37,83 |

31,38 |

0,02 |

9. Nebičiuliški santykiai su kolegomis |

-3,38 |

40,67 |

31,07 |

0,00 |

10. Menka autonomija darbe |

-2,74 |

29,25 |

32,29 |

0,01 |

11. Skurdi užduočių įvairovė |

-5,29 |

22,33 |

33,04 |

0,00 |

12. Menkos karjeros galimybės |

-2,92 |

28,75 |

32,35 |

0,00 |

13. Teisingumo jausmo darbe nebuvimas |

-4,73 |

23,83 |

32,88 |

0,00 |

14. Pernelyg didelis darbo krūvis |

-2,55 |

29,75 |

32,24 |

0,01 |

15. Pernelyg ilgos darbo valandos |

-3,78 |

26,42 |

32,60 |

0,00 |

16. Didelis patiriamas stresas darbe |

-2,70 |

29,33 |

32,29 |

0,01 |

17. Negebėjimas suderinti darbo ir laisvalaikio |

-3,66 |

26,75 |

32,56 |

0,00 |

18. Nekonkurencingas atlyginimas |

-2,58 |

29,67 |

32,25 |

0,01 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Analizuojant 6 lentelėje pateikiamus duomenis galima pastebėti, jog ne didžiojo ketverto audito įmonėse dirbę ar vis dar dirbantys auditoriai yra labiau nepatenkinti nemotyvuojančia audito įmonės organizacine kultūra, prastu ,,tonu iš viršaus“, nebičiuliškais santykiais su kolegomis. Visi šie veiksniai – darbo aplinkos veiksniai, susiję su vadovų įtaka audito paslaugų kokybei. Kita vertus, darbo sąlygų veiksniai, tokie kaip teisingumo jausmo darbe nebuvimas, pernelyg didelis darbo krūvis, didelis patiriamas stresas darbe, negebėjimas suderinti darbo ir laisvalaikio, nekonkurencingas atlyginimas – yra labiau aktualūs didžiojo ketvertuko auditoriams. Pastariesiems taip pat labiau įtakos turi ir sumenkęs profesijos prestižas, abejotina darbo prasmė bei griežtas darbo reglamentavimas.

Analizuojant veiksnių grupes apibendrintai, darytina išvada, jog profesijos įvaizdžio veiksniai turi didesnės įtakos didžiojo ketverto auditoriams (statistiškai reikšmingas įverčių vidurkių skirtumas), tuo tarpu kitų veiksnių grupių vidurkių įverčiai statistiškai tarp analizuojamų dviejų respondentų grupių reikšmingai nesiskiria (žr. 7 lentelę).

7 lentelė. Veiksnių vertinimas pagal respondentų darbovietes (Z vidurkio testas)

Reikšmė |

Profesijos įvaizdis |

Profesijos aplinka |

Darbo aplinka |

Darbo sąlygos |

Didžiojo ketverto auditoriai |

1,75 |

1,92 |

2,01 |

3,94 |

Ne didžiojo ketverto auditoriai |

1,33 |

1,92 |

2,14 |

3,60 |

Z reikšmė |

1,78 |

0,02 |

-0,42 |

0,58 |

p reikšmė |

0,04 |

0,49 |

0,34 |

0,28 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Gauti rezultatai leidžia atmesti iškeltą hipotezę, jog veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria, nepriklausomai nuo to, kokio tipo audito įmonėje respondentai dirba. Pažymėtina, jog didžiojo ketverto auditoriams didesnę įtaką padarė sumenkęs profesijos prestižas ir abejotina darbo prasmė – jie šiuos aspektus labiau įžvelgė savo darbe negu kad ne didžiojo ketverto auditoriai.

5 hipotezė. Veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria tarp vyresniųjų auditorių ir darbo grupės vadovų ar aukštesnės pozicijos auditorių. Šios hipotezės testavimo tikslas – patikrinti, ar veiksnių svarbumas skiriasi tarp respondentų pagal jų užimamas pareigas audito įmonėje. Tam toliau buvo analizuotos dvi didžiausios respondentų grupės – vyresnieji auditoriai (38 respondentai; 78 %) bei darbo grupės vadovai ar aukštesnes pareigas užimantys respondentai (toliau vadinami – ,,darbo grupės vadovai“; 11 respondentų, 22 %).

8 lentelėje yra pateikiama Mann-Whitney statistika visiems analizuojamiems veiksniams, išskiriant minėtas dvi respondentų imtis.

8 lentelė. Veiksnių vertinimas pagal respondentų pareigas audito įmonėje (Mann-Whitney testas)

Vidutinis rangas |

||||

Veiksnys |

Z reikšmė |

Darbo grupės vadovai |

Vyresnieji auditoriai |

p reikšmė |

1. Sumenkęs profesijos prestižas |

-0,93 |

25,86 |

25,39 |

0,35 |

2. Abejotina darbo prasmė |

-2,66 |

28,91 |

24,51 |

0,01 |

3. Griežtas darbo reglamentavimas |

-3,31 |

29,86 |

24,24 |

0,00 |

4. Poreikis nuolat tobulėti |

-1,08 |

26,59 |

25,18 |

0,28 |

5. Sprendimų nelankstumas |

-2,07 |

28,05 |

24,76 |

0,04 |

6. Didelė darbo biurokratija |

-1,86 |

27,73 |

24,86 |

0,06 |

7. Nemotyvuojanti audito įmonės organizacinė kultūra |

-1,86 |

27,73 |

24,86 |

0,06 |

8. Prastas ,,tonas iš viršaus“ |

-4,27 |

20,95 |

26,82 |

0,00 |

9. Nebičiuliški santykiai su kolegomis |

-2,54 |

23,50 |

26,08 |

0,01 |

10. Menka autonomija darbe |

-4,76 |

32,00 |

23,62 |

0,00 |

11. Skurdi užduočių įvairovė |

-2,60 |

28,82 |

24,54 |

0,01 |

12. Menkos karjeros galimybės |

-7,73 |

36,36 |

22,36 |

0,00 |

13. Teisingumo jausmo darbe nebuvimas |

-2,20 |

28,23 |

24,71 |

0,03 |

14. Pernelyg didelis darbo krūvis |

-0,84 |

26,00 |

25,36 |

0,40 |

15. Pernelyg ilgos darbo valandos |

-1,83 |

24,55 |

25,78 |

0,07 |

16. Didelis patiriamas stresas darbe |

-1,36 |

25,23 |

25,58 |

0,17 |

17. Negebėjimas suderinti darbo ir laisvalaikio |

-2,38 |

28,50 |

24,63 |

0,02 |

18. Nekonkurencingas atlyginimas |

-2,29 |

28,36 |

24,67 |

0,02 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

8 lentelėje apibendrinti duomenys parodo, jog dauguma veiksnių, kurių vertinimas statistiškai reikšmingai skiriasi, yra labiau aktualūs darbo grupės vadovams – jiems didesnę įtaką apsisprendžiant palikti audito profesiją turėjo 8 iš 10 tokių veiksnių. Ypač ryškus atotrūkis stebimas ties menkai vertinamomis karjeros galimybėmis (36,36 ir 22,36) bei menka autonomija darbe (32,00 ir 23,62). Vyresniesiems auditoriams didžiausią įtaką daro prasto ,,tono iš viršaus“ (26,82) ir nebičiuliškų santykių su kolegomis (26,08) veiksniai. 9 lentelėje apibendrinamas veiksnių vertinimas pagal grupes.

9 lentelė. Veiksnių vertinimas pagal pagal respondentų pareigas audito įmonėje (Z vidurkio testas)

Reikšmė |

Profesijos įvaizdis |

Profesijos aplinka |

Darbo aplinka |

Darbo sąlygos |

Darbo grupės vadovai |

2,09 |

2,14 |

2,16 |

4,13 |

Vyresnieji auditoriai |

1,76 |

1,89 |

1,88 |

3,91 |

Z reikšmė |

1,19 |

1,04 |

1,88 |

0,74 |

p reikšmė |

0,12 |

0,15 |

0,03 |

0,23 |

Šaltinis: sudaryta autoriaus remiantis tyrimo rezultatais

Analizuojant 9 lentelę, darytina išvada, jog darbo aplinkos veiksniai turi didesnės įtakos darbo grupės vadovams (statistiškai reikšmingas įverčių vidurkių skirtumas), kai kitų veiksnių grupių vidurkių įverčiai statistiškai tarp analizuojamų dviejų respondentų grupių reikšmingai nesiskiria.

Išvados

1. Audito profesijai būdinga didelė darbuotojų kaita bei mažėjantis specialistų susidomėjimas profesija. Lietuvoje per 12 metų laikotarpį (nuo 2010 iki 2021 m.) atestuotų auditorių skaičius sumažėjo 19 %, auditoriaus padėjėjų – 58 %, kai audito paslaugų rinka, matuojant ją atliktų auditų skaičiumi per metus, per šį laikotarpį augo 53 %. Augant atotrūkiui tarp audito paslaugų paklausos bei pakankamo audito žmogiškųjų išteklių skaičiaus, užtikrinančio paslaugų pasiūlą, ir toliau stiprėja nepalankios aplinkybės auditoriams palikti profesiją.

2. Auditorių apsisprendimą palikti profesiją lemia įvairūs veiksniai, kuriuos galima sugrupuoti į keturias veiksnių grupes: 1) profesijos įvaizdžio (sumenkęs profesijos prestižas, abejotina darbo prasmė), 2) profesijos aplinkos (griežtas darbo reglamentavimas, poreikis nuolat tobulėti, sprendimų nelankstumas, didelė darbo biurokratija), 3) darbo aplinkos (nemotyvuojanti audito įmonės organizacinė kultūra, prastas ,,tonas iš viršaus“, nebičiuliški santykiai su kolegomis, menka autonomija darbe, skurdi užduočių įvairovė, menkos karjeros galimybės, teisingumo jausmo darbe nebuvimas) ir 4) darbo sąlygų (pernelyg didelis darbo krūvis, pernelyg ilgos darbo valandos, didelis patiriamas stresas darbe, negebėjimas suderinti darbo ir laisvalaikio, nekonkurencingas atlyginimas).

3. Lietuvos auditoriams didžiausią įtaką apsispręsti palikti audito profesiją daro darbo sąlygų ir darbo aplinkos veiksniai. Nustatyti šie svarbiausi veiksniai: 1) pernelyg ilgos darbo valandos, 2) pernelyg didelis darbo krūvis, 3) negebėjimas suderinti darbo ir laisvalaikio, 4) nekonkurencingas atlyginimas. Pačiais nesvarbiausiais Lietuvos auditoriai laiko profesijos įvaizdžio ir profesijos aplinkos veiksnius: poreikis (spaudimas) nuolat tobulėti bei galimai menkstantis audito profesijos prestižas turėjo mažiausiai įtakos auditoriams svarstant apie karjeros keitimą. Toks veiksnių vertinimas vienodai būdingas tiek ir audito darbo grupės vadovams, tiek ir vyresniesiems auditoriams.

4. Tyrimo metu nustatyta, jog veiksniai, lemiantys auditorių sprendimą palikti profesiją, reikšmingai nesiskiria priklausomai nuo laiko, kada auditoriai paliko profesiją. Pažymėtina, jog vėlesniais metais palikusiems profesiją auditoriams didesnę įtaką padarė nepasitenkinimas darbo sąlygų veiksniais (darbo krūvis, darbo valandos, darbo ir laisvalaikio derinimas, atlyginimas). Tai indikuoja, jog pastaraisiais metais augant Lietuvos ekonomikai bei apskritai atsirandant daugiau skirtingų galimybių siekti karjeros ar tiesiog pasirinkti labiausiai tinkamą darbą, jaunesnės kartos auditoriai skirtingai suvokia ir priima audito darbo sudėtingumą bei atlyginimą už jį ir renkasi kitas, patrauklesnes darbo alternatyvas.

5. Nepriklausomai nuo to, ar auditoriai vis dar dirba audite, bet galvoja keisti karjeros kryptį, ar jau paliko audito profesiją – abiems šioms tyrimo respondentų grupėms svarbiausi yra darbo sąlygų veiksniai. Likusios trys veiksnių grupės – darbo aplinkos, profesijos aplinkos bei profesijos įvaizdžio – buvo gerokai mažiau svarbios ir prisidedančios prie jų apsisprendimo palikti audito profesiją. Tokie tyrimo rezultatai parodo, jog audito įmonės ir toliau turėtų skirti didelį dėmesį darbo krūvio, ilgų darbo valandų, laisvalaikio ir darbo suderinimo bei konkurencingo ir pastangas atitinkančio atlyginimo klausimams. Šie veiksniai ne tik nulėmė jau nebedirbančių audite specialistų sprendimą palikti profesiją, bet ir išlieka svarbiausiais tiems auditoriams, kurie šiuo metu svarsto palikti auditą.

6. Tyrimo metu nustatyta, jog ne didžiojo ketverto audito įmonėse dirbę ar vis dar dirbantys auditoriai yra labiau nepatenkinti nemotyvuojančia audito įmonės organizacine kultūra, prastu ,,tonu iš viršaus“, nebičiuliškais santykiais su kolegomis. Tai indikuoja, jog mažose audito įmonėse prastesnė situacija su darbo aplinkos veiksniais, susijusiais su vadovų įtaka audito paslaugų kokybei. Kita vertus, didžiojo ketverto auditoriai labiau yra nepatenkinti darbo sąlygų – teisingumo jausmo darbe nebuvimo, pernelyg didelio darbo krūvio, didelio patiriamo streso, negebėjimo suderinti darbo ir laisvalaikio, nekonkurencingo atlyginimo – veiksniais. Didžiojo ketverto auditoriai taip pat prasčiau vertina ir sumenkusį audito profesijos prestižą, abejotiną darbo prasmę bei griežtą darbo reglamentavimą.

Literatūra

200-asis tarptautinis audito standartas: „Bendrieji nepriklausomo auditoriaus tikslai ir audito atlikimas pagal tarptautinius audito standartus“, 2009. Tarptautinė buhalterių federacija. Prieiga per: <https://lar.lt/www/new/page.php?279 > [žiūrėta 2023 09 30].

220-asis tarptautinis audito standartas: „Finansinių ataskaitų audito kokybės kontrolė“, 2009. Tarptautinė buhalterių federacija. Prieiga per: <https://lar.lt/www/new/page.php?279 > [žiūrėta 2023 09 30].

Accounting Career Brief, 2016. Eller College of Management. University of Arizona. Prieiga per: <http://www.aicpa.org/CAREER/CAREERPATHS/PUBLICACCOUNTING/Pages/default.aspx> [žiūrėta 2023 09 30].

Audito rinkos apžvalga, 2021 metai, 2022. Lietuvos auditorių rūmai. Prieiga per: <LAR: Audito rinkos apžvalgos> [žiūrėta 2023 09 30].

Cheng, Y.; Liu, Y.; Chien, C., 2009. The association between auditor quality and human capital. Managerial Auditing Journal. 24(6), 523–541. https://doi.org/10.1108/02686900910966512.

EY – Infographic: Millennials Generation Go. 2016. Prieiga per: <http://www.ey.com/us/en/About-us/Our-people-and-culture/EY-infographic-millennials-generation-go>[žiūrėta 2023 09 30].

Gertsson, N.; Sylvander, J.; Broberg, P.; Friberg, J., 2017. Exploring audit assistants decision to leave the audit profession. Managerial Auditing Journal. 32(9), 879–898. https://doi.org/10.1108/MAJ-05-2016-1381.

Herda, D. N.; Lavelle, J. J., 2012. The auditor-audit firm relationship and its effect on burnout and turnover intentions. Accounting Horizons. 26(4), 707–723. https://doi.org/10.2308/acch-50181.

Hiltebeitel, K.; Leauby, B., 2001. Migratory patterns of entry-level accountants. The CPA Journal. 71(4), 54–56.

Lavelle, L.; Stonington, J., 2011. 50 Top Employers for College Grads. Bloomberg Business week. Prieiga per: https://www.bloomberg.com/news/photo-essays/2011-05-17/50-top-employers-for-college-grads [žiūrėta 2023 09 30]

Lietuvos Respublikos finansinių ataskaitų audito įstatymas; 1999, aktuali redakcija 2023. Prieiga per: <https://e-seimas.lrs.lt/portal/legalActEditions/lt/TAD/TAIS.83535> [žiūrėta 2023 09 30].

Meier, K.; Krause, G. A., 2003. The scientific study of bureaucracy: an overview. In Politics, policy, and organizations: Frontiers in the scientific study of bureaucracy. Ed. Krause, G., Meier, K., 1–19. Michigan Press.

Nouri, H.; Parker, R., 2013. Career growth opportunities and employee turnover intentions in public accounting firms. The British Accounting Review. 45(2), 138–148. https://doi.org/10.1016/j.bar.2013.03.002.

Pūkėnas, K., 2009. Kokybinių duomenų analizė SPSS programa. Prieiga per: <https://www.spssanalize.lt/wpcontent/uploads/2014/03/kokybiniu_duomenu_analize_SPSS_programa.pdf> [žiūrėta 2023 09 30].

Sekaran, U., 2003. Research methods for business: a skill building approach. John Wiley & Sons.

Shelby, L. B., 2011. Beyond Cronbach's alpha: Considering confirmatory factor analysis and segmentation. Human Dimensions of Wildlife. 16(2), 142-148. https://doi.org/10.1080/10871209.2011.537302.

Susskind, R.; Susskind, D., 2015. The future of the professions: How technology will transform the work of human experts. Oxford University Press.

Svanström, T.; Sundgren, S., 2012. The demand for non-audit services and auditor client relationships: Evidence from Swedish small and medium-sized enterprises. International Journal of Auditing. 16(1), 54–78. https://doi.org/10.1111/j.1099-1123.2011.00441.x.

Tarptautinis apskaitos profesionalų etikos kodeksas, 2022. Tarptautinė buhalterių federacija. Prieiga per: <https://lar.lt/www/new/page.php?733> [žiūrėta 2023 09 30].

Vaicekauskas, D., 2015. Finansinio audito paslaugų kokybės analizė ir vertinimas. Daktaro disertacija. Vilniaus universitetas.

Darius Vaicekauskas: socialinių mokslų daktaras, Vilniaus universiteto lektorius, dėstantis audito, finansų valdymo ir finansinės apskaitos dalykus; atestuotasis Lietuvos auditorius, ACCA narys, praktikuojantis nepriklausomas auditorius.

Darius Vaicekauskas: doctor of social sciences, Vilnius University lecturer, teaching auditing, financial management and financial accounting subjects; certified Lithuanian auditor, ACCA member, practicing independent auditor.