Finansinio audito įrodymai

Daiva Raziūnienė

Vilniaus

universitetas

Email: daiva.raziuniene@evaf.vu.lt

Uršula Adaškevič

Vilniaus universitetas

Email: ursula.adaskevic@ef.stud.vu.lt

Anotacija. Įrodymas – tai argumentas, kuriuo pagrindžiamas subjektyvios nuomonės ar tvirtinimo teisingumas ar klaidingumas. Finansinių ataskaitų audito srityje įrodymai turi ypatingą reikšmę, kadangi jie ne tik tiesiogiai lemia audito proceso eigą, bet ir nulemia galutinį audito sprendimą dėl finansinių ataskaitų teisingumo – auditoriaus išvadą. Tyrimo tikslas – nustatyti audito įrodymų vertinimo aspektus ir apibrėžti finansinių audito įrodymų sampratą. Straipsnyje taikyti tyrimo metodai – Lietuvos ir užsienio mokslinės literatūros lyginamoji analizė ir sintezė, finansinį auditą reglamentuojančių įstatymų ir norminių aktų interpretavimas, kritinis vertinimas ir sisteminimas. Remiantis išvardintais metodais, nagrinėjama finansinio audito įrodymų samprata, savybės, patikimumo vertinimo kriterijai. Atskleidžiamo esminių audito įrodymų savybės.

Reikšminiai žodžiai: finansinis auditas, audito įrodymai, pakankamumas, patikimumas, tinkamumas.

JEL klasifikacija: M42

Evidence of the Financial Audit

Asist. Daiva Raziūnienė

Vilniaus

universitetas

Email: daiva.raziuniene@evaf.vu.lt

Uršula

Adaškevič

Vilniaus universitetas

Email: ursula.adaskevic@ef.stud.vu.lt

Annotation. Evidence is an argument that justifies the truth or falsity of a subjective opinion or assertion. Characteristics of audit evidence directly impact the obtaining process of sufficient audit evidence as well as determine the final audit decision regarding fairness and truthfulness of financial reporting. The purpose of the article is to identify the material aspects of evaluating audit evidence and to define the concept of the financial statement‘s audit evidence. The research methods applied in the article are comparative analysis and synthesis of Lithuanian and foreign scientific literature, interpretation, critical thinking and systematization of financial audit laws and regulations. Furthermore, the article examines the concept of financial audit evidence, its characteristics and criteria of reliability as well as disclosure of material audit evidence.

Keywords: financial audit, audit evidence, sufficiency, reliability, relevance.

JEL Code: M42

Copyright © 2019 Daiva Raziūnienė, Uršula Adaškevič. Published by Vilnius

University Press

This is an Open Access

article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 27.12.2019

Įvadas

Įrodymas – tai svarbiausias elementas, faktas, skirtas pagrįsti ar paneigti tam tikro subjekto nuomonės ar tvirtinimo teisingumą arba klaidingumą. Kaip pabrėžia Dabartinės lietuvių kalbos žodynas, „įrodymu“ gali būti ne tik įrodinėjimo veiksmas ar objektas, bet ir samprotavimo sistema, kuria prieinama tam tikra išvada (Dabartinės lietuvių kalbos žodynas, 2017). Materialiu požiūriu, įrodymais gali būti skirtingi objektai, įrašai, dokumentai, oficialūs pareiškimai. Tačiau tam, kad nuomonė būtų neabejotinai argumentuota, nepakanka įrodymų egzistavimo fakto. Įrodymai privalo turėti tam tikrų įtikinančių savybių, o taip pat turi būti tinkamai surinkti.

Audito srityje, o ypatingai finansiniame audite, kuris tiria finansinės atskaitomybės teisingumą ir yra griežtai reglamentuotas teisės aktų, standartų ir profesinių principų, įrodymai yra viena pagrindinių sudedamųjų veiklos proceso dalių. Jie padeda pasiekti pagrindinį finansinio audito tikslą – „nustatyti, ar finansinės ataskaitos visais reikšmingais atvejais tikrai ir teisingai parodo audituojamos įmonės finansinę būklę, veiklos rezultatus ir pinigų srautus pagal taikomus finansinės atskaitomybės reikalavimus“ (LR finansinių ataskaitų...., 1999). Tokiu atveju galima teigti, kad auditoriaus surinkti įrodymai pagrindžia jo nuomonę ir tiesiogiai lemia galutinį audito sprendimą – auditoriaus išvadą. Kyla esminis klausimas: kokius kriterijus turi atitikti audito įrodymai, tam kad būtų pripažinti kaip pakankami ir patikimi?

Straipsnio tikslas – nustatyto audito įrodymų vertinimo aspektus ir apibrėžti finansinių audito įrodymų sampratą. Tyrimo objektas – finansinio audito įrodymų savybės. Keliamam tikslui pasiekti formuluojami uždaviniai: 1) išnagrinėjus įvairių šaltinių pateikiamą audito įrodymų sampratą, nustatyti audito įrodymams keliamus reikalavimus; 2) atlikus įstatymų ir mokslinių šaltinių analizę, nustatyti pagrindines finansinio audito įrodymų savybes ir patikimumą lemiančius veiksnius.

1. Finansinio audito įrodymų samprata ir klasifikavimas

Nepaisant plataus audito įrodymų apibrėžimų spektro finansinio audito srityje, palyginus visai neseniai, t.y. prieš 20 metų, Lietuvoje audito įrodymų sąvoka buvo visiškai nauja ir dažnai dar buvo galima sutikti senesnį lietuvišką „audito duomenų“ sąvoką. Tuo tarpu užsienio mokslinėje literatūroje „audito įrodymai“ atsirado žymiai anksčiau. Audito įrodymų koncepciją ir jų kaupimą 1972 metais nagrinėjo Amerikos atestuotų buhalterių institutas (angl. American Institute of Certified Public Accountants), 1976 metais – mokslininkai A. Arens ir J. Loebbecke, 1980 metais – Tarptautinis audito praktikos komitetas (angl. International Audit Practices Committee).

Simnett, Trotman (2018) 1991–2015 m. atlikę 468 audito mokslinių tyrimų analizę, konstatuoja, kad iki 2005 m. atliktuose tyrimuose, buvo akcentuojami tokie audito aspektai kaip samprata, reglamentavimas, nepriklausomumas, etiškumas bei proceso valdymas. Tuo tarpu nuo 2006 m. atlikti tyrimai analizuoja audito aplinkos veiksnius, sprendimų priėmimą, atskaitomybę ir sukčiavimo aptikimą. Pastebima tendencija, kad šiuolaikiniuose moksliniuose tyrimuose audito įrodymai analizuojami remiantis konkrečių situacijų kontekstu, aptariama jų kokybė ir savybės (Simnett, Trotman, 2018).

Lietuvių mokslinėje literatūroje audito įrodymų rinkimo ir įvertinimo reikšmės tema buvo pirmą kartą iškelta 1992 metais. Kaip pažymi Mackevičius (2009), V. Lakis, J. Mackevičius ir P. Rakštikas 1992 metais išleistoje knygoje „Auditas“ rašė, kad remiantis samprotavimais ir spėlionėmis negalima daryti objektyvių išvadų apie finansinės atskaitomybės tikrumą. Tuo tikslu reikia reikšmingų, neginčytinų įrodymų.

Raziūnienė (2012) tyrė audito įrodymų srities mokslinių tyrimų objektus 1992 – 1999 m. laikotarpio Lietuvos mokslo darbuose ir nustatė, kad juose daugiausia dėmesio buvo skiriama audito reikšmės ir svarbos, klasifikavimo, etapų bei nuoseklumo pagrindimui. Tuo tarpu vėlesniuose, 2000–2010 m. darbuose, buvo analizuojami audito tikslai, rizika, reikšmingumas, planavimas, procedūros, atranka (žr. 1 pav.). Šių klausimų kontekste audito įrodymų problema tampa vis reikšmingesnė ir svarbesnė (Raziūnienė, 2012).

1 pav. Lietuvos mokslininkų darbuose nagrinėjamos audito temos

Šaltinis: sudaryta autorių remiantis Raziūnienė (2012)

Audito įrodymų samprata išryškinama ir audito apibrėžimuose. Pavyzdžiui, Daujotaitė (2006) pateikia Amerikos apskaitininkų asociacijos apibrėžimą: „auditas – tai sistemingas objektyvių įrodymų, susijusių su finansinėje atskaitomybėje pateikiamais tvirtinimais, rinkimo ir įvertinimo procesas, siekiant nustatyti tų tvirtinimų ir nustatytų kriterijų atitiktį, bei gautų rezultatų perdavimas suinteresuotiems vartotojams“ (Daujotaitė, 2006, p. 10). Šis apibrėžimas parodo, kad visų pirma, auditas – tai planingas ir metodiškas objektyvių įrodymų rinkimo procesas. Jis apima audituojamos įmonės finansinėse ataskaitose pateiktų vadovybės tvirtinimų apie įmonės turtą, įsipareigojimus, akcinį kapitalą, pinigų srautus, pajamas ir sąnaudas, patvirtinimą arba paneigimą remiantis nustatytais kriterijais. Surinkus pakankamai įrodymų ir jų pagalba įvertinus įmonės finansinės būklės pateikimo teisingumą, auditorius pateikia objektyvią išvadą suinteresuotiems vartotojams – savininkams, potencialiems ir esamiems investuotojams, tiekėjams, klientams ir kt. Taigi, galima teigti, kad audito įrodymų rinkimas ir įvertinimas yra svarbiausia audito proceso sudedamoji dalis, nuo kurios priklauso ne tik audito, bet ir tolesnės įmonės veiklos rezultatas.

500-tasis tarptautinis audito standartas (toliau – TAS) „Audito įrodymai“ pateikia tokį audito įrodymų apibrėžimą: „audito įrodymai – informacija, kuria remdamasis auditorius daro išvadas, kuriomis grindžiama auditoriaus nuomonė. Audito įrodymus sudaro apskaitos dokumentuose esanti informacija, kuria remiantis rengiamos finansinės ataskaitos, ir kita informacija“ (500 TAS, 2009, p. 4). Ši definicija plačiau paaiškina, kas sudaro audito įrodymus. Panašiai audito įrodymus apibrėžė 500-tajam tarptautiniam atitinkantis 8-asis nacionalinis audito standartas (toliau – NAS), kuris galiojo iki 2009 metų sausio 1 dienos, vėliau pakeitus nacionalinius standartus tarptautiniais. Jis apibrėžė, kad audito įrodymais vadinama visa auditoriaus surinkta informacija, skirta išvadoms, kuriomis pagrindžiama auditoriaus nuomonė, daryti (8-asis NAS, 2006). Tačiau Mackevičiaus (2019) teigimu, ši sąvoka yra pernelyg bendra. Autorius pasiūlė audito įrodymus apibrėžti taip: „audito įrodymai – tai visais audito atlikimo etapais surinkta ir susisteminta arba gauta iš vidaus ir išorės šaltinių informacija, reikalinga patvirtinti arba paneigti tam tikras išvadas ir pagrįsti auditoriaus nuomonę“ (Mackevičius, 2019, p. 210). Pastarajame apibrėžime išskiriama keletas aspektų, nepaminėtų tarptautinio audito standarto apibrėžime:

1) auditorius turi rinkti audito įrodymus visais audito atlikimo etapais;

2) audito įrodymai – tai ne tik surinkta informacija. Auditorius turi sisteminti surinktus įrodymus: tvarkyti pagal sistemą, išdėstyti juos tam tikra tvarka, nustatyti eiliškumą, nuoseklumą;

3) auditorius gali gauti informaciją įrodymams iš dvejopų šaltinių – vidaus arba išorės. Vidaus šaltiniais vadinami duomenys, surinkti iš audituojamos įmonės finansinių ataskaitų ir apskaitos sistemos. Išorės šaltiniais laikomi iš kitų institucijų ir įmonių gauti duomenys; 4) audito įrodymai gali būti skirti ne tik pagrįsti, bet ir paneigti tam tikras išvadas.

Išanalizavus apibrėžimus, akivaizdu, kad audito įrodymai gali būti įvairūs – surinkti iš vidaus ir iš išorės šaltinių, patvirtinantys arba paneigiantys tam tikras išvadas. Praktikoje atsiranda vis naujų audito įrodymų savybių, kurias akcentuoja praktikuojantys auditoriai ir apibrėžia teisės aktų reikalavimai. Todėl mokslininkai, tyrinėdami įvairias veiklas, siekia susisteminti ir sugrupuoti dažniausiai pasitaikančius požymius. Anot Mackevičiaus (2009), pagrindinis tokio klasifikavimo tikslas – sužinoti įvairių įrodymų panašumus ir skirtumus, giliau suvokti jų esmę. Dažniausiai pasitaikantį audito įrodymų klasifikavimą vaizduoja 1 lentelėje pateikta informacija.

1 lentelė. Audito įrodymų klasifikavimas

Klasifikavimo požymiai |

Įrodymų rūšys |

Įrodymų paaiškinimas |

Faktų realumas |

|

|

Pirmumas |

|

|

Šaltiniai |

|

|

Įrodymų išbandymo galimybė |

|

|

Tikslai |

|

|

Šaltinis: Mackevičius (2009, p.167)

Apibendrinant, galima teigti, kad šiuolaikinė audito įrodymų samprata ir klasifikavimas apima plačią klasifikavimo požymių skalę, kuri išnagrinėtuose moksliniuose darbuose gali būti grupuojama pagal 5 požymių grupes: faktų, pirmumo, šaltinių, įrodymų išbandymo, tikslo. Tolesniuose tyrinėjimuose tikslinga būtų kelti klausimą, ar šie požymiai atspindi visą įrodymams keliamų reikalavimų spektrą ir taip pat išnagrinėti požymių prioritetų pasiskirstymą.

2. Audito įrodymų savybės

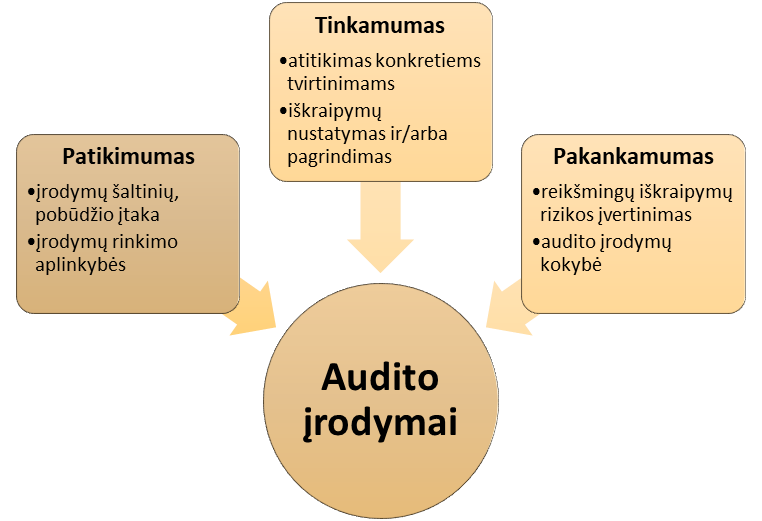

Kitas ypatingai svarbus audito įrodymų klausimas, turintis platų teorinį ir praktinį pritaikymą, yra audito įrodymų savybės. Savybės reiškia išskirtinius bruožus, būdingas ypatybes. Šiai temai daug dėmesio skiria ne tik užsienio, bet ir lietuvių autoriai. Taip pat, audito įrodymų savybės apibrėžiamos audito reglamentuose. Nacionaliniai standartai reikalavo, kad auditorius privalo surinkti pakankamus ir tinkamus audito įrodymus, kad galėtų padaryti pagrįstas išvadas, kuriomis grindžiama jo nuomonė (8-asis NAS, 2006). 500-asis TAS aprašo, ką reiškia pakankamumo ir tinkamumo sąvokos audito įrodymų kontekste. Esminius audito įrodymų pagrindinių savybių aspektus vaizduoja 2 paveikslas.

2 pav. Audito įrodymų pagrindinių savybių elementai

Šaltinis: sudaryta autorių, remianti: 500-uoju TAS (2009); 8-uoju NAS (2006)

Pirmoji audito įrodymų savybė – pakankamumas, apibrėžiama kaip audito įrodymų kiekio matas arba, kitaip tariant, kiekybinė charakteristika. 500-ajame TAS rašoma, kad reikalingas įrodymų kiekis priklauso nuo atlikto reikšmingo iškraipymo rizikos įvertinimo ir audito įrodymų kokybės (500-asis TAS, 2009). Reikšmingo iškraipymo riziką auditorius nustato apklausos, analitinių procedūrų, stebėsenos ir tikrinimo pagalba. Rizikos įvertinimo procedūrų dėka atskleidžiamos įmonės veiklos sritys, kuriose apgaulių ar klaidų tikimybė žymiai didesnė ir kurioms planuojama audito metu skirti daugiau dėmesio. Kuo įvertinta reikšmingų iškraipymų rizika didesnė, tuo daugiau, atitinkamai, reikia ir audito įrodymų. Apibrėžiant įrodymų kokybę, teigiama, kad kuo audito įrodymai kokybiškesni, tuo mažiau jų reikia. Tačiau tai nereiškia, kad didesnis audito įrodymų kiekis gali kompensuoti jų prastą kokybę. Tam tikrais atvejais, kai audito įrodymuose esantis šališkumas viršija kiekybinį reikšmingumą, tikrinamų duomenų apimties didinimas gali net padidinti apskaičiuotą audito riziką (Budescu, Peecher, Solomon, 2012). Todėl auditorius turi atidžiai atrinkti duomenis įrodymams, atsižvelgdamas į jų kokybiškumą ir objektyviai įvertindamas potencialių iškraipymų riziką.

Antroji savybė – tinkamumas – tai audito įrodymų kokybės matas. Standartų nuostatos teigia, kad tinkamumas parodo audito įrodymų atitikimą konkrečiam tvirtinimui ir jų patikimumą, pagrindžia arba nustato iškraipymus ūkinių operacijų grupėse, sąskaitų likučiuose, atskleidimuose bei susijusiuose tvirtinimuose. Visa finansinių ataskaitų informacija, kurią gauna ir nagrinėja auditorius, yra tam tikra prasme vadovybės tvirtinimas, kad visi finansinės atskaitomybės duomenys, o taip pat ir su jais susijusi informacija, yra teisingi. Auditoriaus užduotis ta, kad jis turi nustatyti šių tvirtinimų tikrumą ir teisingumą ir, kaip rezultatą, pateikti išvadą, ar finansinėse ataskaitose vaizduojama įmonės padėtis atitinka tikrovę. Tuo tikslu auditoriai naudoja finansinės atskaitomybės tvirtinimus, kurie padeda objektyviai įvertinti tam tikrų duomenų teisingumą. Standartai išskiria tris finansinės atskaitomybės tvirtinimų grupes, kurių kiekvienai priklauso dar keletas skirtingų tvirtinimų. Finansinės atskaitomybės tvirtinimų grupės ir trumpi jų aprašymai pateikti 2 lentelėje (500-asis TAS, 2009).

2 lentelė. Finansinės atskaitomybės tvirtinimai ir jų požymiai

Tvirtinimų grupės |

Grupei priskiriami tvirtinimai ir jų požymiai |

1) Tvirtinimai apie ūkinių operacijų grupes ir įvykius audituojamu laikotarpiu |

|

2) Tvirtinimai apie sąskaitų likučius ataskaitinio laikotarpio pabaigoje |

|

3) Tvirtinimai apie pateikimą ir atskleidimą |

|

Šaltinis: sudaryta autorių, remiantis: 500-uoju TAS (2009)

Kaip pabrėžia audito standartai, ne visada tam tikra tikrinimo procedūra gali suteikti visais požiūriais tinkamų įrodymų. Pavyzdžiui, tikrindami praėjusio laikotarpio gautinų sumų dokumentus ir įrašus, galime gauti įrodymų apie buvimą ir įvertinimą, bet nebūtinai apie tinkamą laikotarpio pabaigos nustatymą. Todėl renkant tinkamus įrodymus verta atsižvelgti ne tik į tikrinimo sritį, bet taip pat į pobūdį.

Dauguma mokslininkų išskiria trečią įrodymų savybę – patikimumą. Nagrinėjant audito standartus galima pastebėti, kad ši savybė dažnai juose paminėta, tačiau yra labiau priskiriama tinkamumui. Tai audito įrodymų patikimumas. Kaip teigiama audito standartuose, audito įrodymų informacijos patikimumas priklauso nuo informacijos šaltinio, pobūdžio ir aplinkybių, kuriomis ji buvo surinkta, įskaitant tinkamumą ir informacijos parengimo ir palaikymo kontrolės priemones (8-asis NAS, 2006; 500-asis TAS, 2009). Kalbant apie audito įrodymų šaltinius ir pobūdį, išskiriami tokie įrodymų patikimumo nustatymo aspektai:

1) audito įrodymai, gauti iš nepriklausomų išorinių šaltinių, yra patikimesni negu gauti iš įmonės;

2) vidiniai audito įrodymai yra patikimesni tuomet, kai susijusios apskaitos ir vidaus kontrolės sistemos yra efektyvios;

3) paties auditoriaus tiesiogiai surinkti įrodymai (pavyzdžiui, kontrolės taikymo stebėjimas) yra patikimesni už netiesiogiai gautus įrodymus arba padarytas išvadas (pavyzdžiui, paklausimas apie kontrolės taikymą);

4) dokumentiniai audito įrodymai – popierinėje formoje, elektroninėje ar kitoje terpėje esantys dokumentai – yra patikimesni už žodinius (pavyzdžiui, susitikimo metu daryti užrašai yra patikimesni už po susitikimo žodžiu perteiktus pareiškimus apie aptartus klausimus);

5) audito įrodymai originaliuose dokumentuose yra patikimesni už audito įrodymus dokumentų fotokopijose ar faksimilėse (500-asis TAS, 2009).

Įvairių audito įrodymų rūšių patikimumo apibendrinimams būdingos kelios reikšmingos išimtys. Net surinkti iš išorės šaltinių įrodymai, kurie iš pirmo žvilgsnio gali atrodyti patikimiau, negu surinkti iš vidaus, gali sudaryti tik patikimumo iliuziją. Įrodymų patikimumas gali būti paveiktas tam tikrų sąlygų. Pavyzdžiui, jei nepriklausomas išorės šaltinis nėra patikimas arba vadovybės ekspertas nėra objektyvus, jų suteikta informacija gali būti mažiau patikimesnė negu objektyvių vidaus šaltinių. Todėl vertinant audito įrodymų patikimumą, visada verta atsižvelgti ne tik į audito standartų apibrėžtą patikimumo kriterijų sąrašą, bet ir į konkrečios situacijos kontekstą.

Audito įrodymų koncepciją lietuvių mokslinėje literatūroje išanalizavusi Raziūnienė (2012) išskyrė mokslininkų darbuose išvardintas ir aprašytas audito įrodymų savybes. Autorė sudarė šių savybių lentelę, atvaizduodama, kaip dažnai atitinkamos savybės sutinkamos 1994–2011 m. mokslinėje literatūroje. Remiantis atlikto tyrimo rezultatais galima pastebėti, kad audito įrodymams apibrėžti ir apibūdinti lietuvių mokslininkai panaudojo net 16 savybių – nuo „gerų“ iki „paralelinių“ ir „juridinę galią turinčių“. Ne vieną kartą buvo paminėtas audito įrodymų įtikinamumas, pabrėžtas tikslumas ir galia. Tačiau vis dėlto, trys pagrindinės, audito standartuose aprašytos savybės – patikimumas, pakankamumas ir tinkamumas, mokslininkų šaltiniuose išlaikė lyderių pozicijas.

Pažymima, kad tam tikrų audito įrodymų rūšių tinkamumas, pakankamumas ir patikimumas dažnai tampa diskusijų objektu. Kaip pavyzdį galima pateikti didžiųjų duomenų (angl. big data) naudojimą kaip audito įrodymus. Šią problemą savo straipsnyje nagrinėja Yoon, Hoogduin, Zhang (2015). Autoriai rašo, kad ateityje, besiplečiant technologijoms, didieji duomenys bus vis plačiau naudojami kaip audito įrodymai, kadangi jie suteikia pakankamų ir patikimų įrodymų ir net sukuria audito įrodymų masto ekonomiją. Tačiau kol kas didieji duomenys nėra laikomi tinkama informacija dėl privatumo aspektų bei sudėtingos integracijos su įprastais audito įrodymais. Šių problemų sprendimui autoriai siūlo atlikti daugiau tyrimų, kurie padėtų sukurti standartizuotą duomenų analizės sistemą, tam kad atrinkti reikiamus įrodymus iš milžiniško didžiųjų duomenų srauto (Yoon, Hoogduin, Zhang, 2015).

Audito įrodymų savybių identifikavimas ir įvertinimas suteikia įvairiapusę naudą. Praktiniu požiūriu audito įrodymų savybės padeda tiek profesionaliems, tiek mažiau informuotiems finansinės informacijos vartotojams, objektyviai įvertinti finansinės informacijos patikimumo užtikrinimo lygmenį. Stebint procesą iš auditorių pusės, įrodymų savybės veikia kaip profesinio požiūrio pagrindas sprendimų priėmimo procese. Svarbiausių įrodymų savybių išskyrimas ir įvertinimas sudaro sąlygas efektyviam auditoriaus darbui planuojant audito procedūrų pobūdį, laiką ir apimtis (Raziūnienė, 2012). Todėl audito įrodymų savybės išlieka aktualia tema ne tik audito mokslinėje literatūroje, bet ir praktiniame audito įrodymų rinkimo procese.

Išvados

1. Daugumoje mokslinių šaltinių pateikiamas audito įrodymų apibrėžimas teigia, kad tai informacija ir duomenys, kuriais remdamasis auditorius daro išvadas ir formuoja nuomonę apie finansines ataskaitas. Mokslinėje literatūroje pateikiamuose audito įrodymų apibrėžimuose pateikiami skirtingi audito įrodymų šaltiniai, tikslai, surinkimo būdai ir etapai.

2. Atliekant finansinį auditą, auditorius turi pateikti nepriklausomą ir objektyvią išvadą apie įmonės finansinių ataskaitų teisingumą. Dėl to įrodymai skirti jo nuomonei pagrįsti turi būti pakankamai įtikinantys.

3. Išskiriamos trys svarbiausios finansinio audito įrodymų savybės – pakankamumas, patikimumas ir tinkamumas. Svarbiausių audito įrodymų savybių išskyrimas ir įvertinimas sudaro sąlygas efektyviam auditoriaus darbui planuojant audito procedūrų pobūdį, laiką ir apimtis.

4. Audito įrodymų informacijos patikimumas priklauso nuo informacijos šaltinio, pobūdžio ir aplinkybių, kuriomis ji buvo surinkta, įskaitant tinkamumą ir informacijos parengimo ir palaikymo kontrolės priemones

Literatūra

500-asis tarptautinis audito standartas (TAS) "Audito įrodymai", (2009). Tarptautinių audito ir užtikrinimo standartų valdyba.

8 asis nacionalinis audito standartas (NAS) – „Audito įrodymai“, (2006).

Budescu, D.; Peecher, M.; Solomon, I., 2012. The joint influence of the extent and nature of audit evidence, materiality thresholds, and misstatement type on achieved audit risk. AUDITING: A Journal of Practice & Theory. 31(2), 19–41. https://doi.org/10.2308/ajpt-10239.

Commerford, B.; Hatfield, R.; Houston, R.; Mullis, C., 2017. Auditor information foraging behavior. The Accounting Review. 92(4), 145–160. https://doi.org/10.2308/accr-51628.

Dabartinės lietuvių kalbos žodynas. 2017. Prieiga per: http://lkiis.lki.lt/dabartinis;jsessionid=C841238E0D5961DF84C937FF76CB2ED2

Daujotaitė, D., 2006. Finansinis auditas. Vilnius: Vilniaus vadybos aukštoji mokykla.

Lakis, V., 2017. Audito teorija ir praktika. Vilnius: Vilniaus Universiteto leidykla.

Lietuvos Respublikos finansinių ataskaitų audito įstatymas, 1999. Nr. VIII-1227. Galiojanti suvestinė redakcija nuo 2019-05-01. Prieiga per: <https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.83535/WDEjZifGIC>.

Mackevičius, J., 2009. Finansinių ataskaitų auditas ir analizė. Procedūros, metodikos ir vertinimas. Vilnius: TEV.

Mackevičius, J., 2019. 3A - Apskaita, Auditas, Analizė. Teorijos, metodikos, nuostatos. Vilnius: Vilniaus universiteto leidykla.

Mackevičius, J.; Subačienė, R., 2018. Lietuvos finansinio audito sistema: praeitis, dabartis, perspektyvos. Vilnius: Vilniaus universiteto leidykla.

Messier, W.; Simon, Ch.; Smith, J., 2013. Two decades of behavioral research on analytical procedures: What have we learned? AUDITING: A Journal of Practice & Theory. 32(1), 139–181. https://doi.org/10.2308/ajpt-50327.

Raziūnienė, D., 2012. Audito įrodymų samprata ir savybės: sisteminis požiūris. Apskaita, auditas, analizė: mokslas inovacijų ir globalizacijos kontekste. Tarptautinės mokslinės konferencijos, vykusios 2012 m. kovo 29–30 d. Vilniuje, medžiaga, p. 599–608. Vilnius: Vilniaus universiteto leidykla.

Simnett, R.; Trotman, K., 2018. Twenty-five-year overview of experimental auditing research: trends and links to audit quality. Behavioral Research in Accounting. 30(2), 55–76. https://doi.org/10.2308/bria-52138.

Yoon, K.; Hoogduin, L.; Zhang, L., 2015. Big data as complementary audit evidence. Accounting Horizons. 29(2), 431–438. https://doi.org/10.2308/acch-51076.

Daiva Raziūnienė: asistentė, apskaitos ir audito katedra, Vilniaus universitetas, ekonomikos ir verslo administravimo fakultetas, E - mail: daiva.raziuniene@evaf.vu.lt

Uršula Adaškevič: vadybos ir verslo administravimo (kryptis: buhalterinė apskaita ir auditas) bakalaurantė, Vilniaus universitetas, ekonomikos ir verslo administravimo fakultetas, E-mail: ursula.adaskevic@ef.stud.vu.lt