15-ojo tarptautinio finansinės atskaitomybės standarto ,,Pajamos pagal sutartis su klientais“ taikymas pirmąjį kartą: Lietuvos listinguojamų įmonių tyrimas

Darius Vaicekauskas

Vilniaus universitetas, Lietuva

Darius.Vaicekauskas88@gmail.com

Anotacija. Pajamų apskaita yra viena svarbiausių finansinės apskaitos sričių. Pajamos yra vienas pagrindinių absoliutinių finansinių rodiklių, parodančių ūkio subjektų sugeneruojamą ekonominę naudą, dėl kurios didėja akcininkų nuosavybė. Šiame straipsnyje nagrinėjama naujojo – nuo 2018 m. sausio 1 d. privalomai taikomo tarptautinių finansinės atskaitomybės standartų (toliau – TFAS) sistemoje – 15-ojo TFAS ,,Pajamos pagal sutartis su klientais“ (toliau – TFAS 15) – taikymo pirmą kartą problematika. Naujasis TFAS 15 pakeitė iki tol galiojusius pajamų pripažinimą reglamentavusius tarptautinius apskaitos standartus bei pristatė konceptualų penkių žingsnių pajamų pripažinimo modelį. Šio straipsnio tikslas – įvertinti naujojo TFAS 15 ,,Pajamos pagal sutartis su klientais“ taikymo pirmąjį kartą įtaką Lietuvos listinguojamų bendrovių finansinėms ataskaitoms. Šis tikslas yra pasiekiamas naudojant šiuos tyrimo metodus: tarptautinių finansinės atskaitomybės standartų (TFAS) ir mokslinės literatūros analizę, finansinių ataskaitų turinio analizę. Atliktas empirinis tyrimas atskleidė, jog TFAS 15 taikymas pirmąjį kartą Lietuvos listinguojamų bendrovių finansinėms ataskaitoms reikšmingos įtakos neturėjo. Dauguma tirtų įmonių standartą pritaikė naudodamos supaprastintą – retrospektyvinį modifikuotąjį būdą bei neskyrė didelio dėmesio naujojo pajamų standarto pritaikymo pirmąjį kartą įtakos atskleidimui aiškinamajame rašte. Toms įmonėms, kurioms standartas turėjo įtakos, įtaka daugiausiai pasireiškė šiose srityse: komisinių ir tarpininkavimo mokesčių perklasifikavimai, pajamų pripažinimo principų pasikeitimas iš pajamų įvykdymo per laikotarpį į konkretų laiko momentą ir atvirkščiai.

Reikšminiai žodžiai: Tarptautiniai finansinės atskaitomybės standartai, TFAS 15 ,,Pajamos pagal sutartis su klientais“, pajamos, modifikuotasis retrospektyvinis būdas.

JEL klasifikacija: M41

Copyright © 2020 Darius Vaicekauskas. Published by Vilnius

University Press. This is an Open Access article distributed under the

terms of the Creative

Commons Attribution Licence, which permits unrestricted use,

distribution, and reproduction in any medium, provided the original author

and source are credited.

Pateikta / Submitted on 22.02.2020

First time adoption of IFRS 15 “Revenue from contracts with customers“: the case of Lithuanian listed companies

Darius Vaicekauskas

Vilnius

University, Lithuania

Darius.Vaicekauskas88@gmail.com

Annotation. Revenue accounting is one of the most important areas of financial accounting. Revenue is one of the key absolute financial ratios that reflects the economic benefits generated by entities that result in increased shareholders‘ equity. This article investigates the first time adoption of new IFRS 15 “Revenue from contracts with customers“ which in International financial reporting standards (hereinafter – IFRS) system is mandatory to apply starting from 1 January 2018. The new IFRS 15 supersedes the previous international accounting standards regulating revenue recognition and introduces a conceptual 5-step revenue recognition model. The purpose of this article is to evaluate the impact of the first-time adoption of IFRS 15 “Revenue from contracts with customers“ on the financial statements of Lithuanian listed companies. This purpose is achieved while using the following research methods: analysis of International financial reporting standards (IFRS) and scientific literature, as well as analysis of the content of financial statements. An empirical study revealed that the first-time adoption of IFRS 15 had no material impact on the financial statements of Lithuanian listed companies. Most of the companies surveyed applied the standard using a simplified retrospective modified method and did not pay much attention to the disclosure of first-time adoption. For those affected by the standard, the effect was mostly notable in the following areas: reclassifications of commissions and brokerage fees, changes in revenue recognition principles from the revenue recognition over a time to revenue recognition at specific point in time and vice versa.

Keywords: International financial reporting standards (IFRS), IFRS 15 “Revenue from contracts with customers“, revenue, modified retrospective approach.

JEL Code: M41

Copyright © 2020 Darius

Vaicekauskas. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 22.02.2020

Įvadas

Pajamų apskaita yra viena svarbiausių finansinės apskaitos sričių. Pajamos yra vienas pagrindinių absoliutinių finansinių rodiklių, parodančių ūkio subjektų sugeneruojamą ekonominę naudą, dėl kurios didėja akcininkų nuosavybė. Dėl šios priežasties pajamos, tiek kaip absoliutinis rodiklis, tiek ir kaip pagrindas daugeliui santykinių pelningumo rodiklių skaičiuoti, nuolat išlieka finansinės informacijos vartotojų dėmesio centre. Pajamos taip pat yra ir pagrindinis nepriklausomų auditorių tikrinimo objektas – Tarptautiniai audito standartai preziumuoja, jog visuomet egzistuoja apgaulės rizika dėl pajamų pripažinimo (Tarptautinių audito..., 2009), dėl ko auditorius turi išlikti budrus ir suplanuoti bei atlikti specifines audito procedūras, susijusias su pajamų pripažinimu. Šie dalykai atskleidžia pajamų apskaitos reikšmingumą finansinės apskaitos moksle ir praktikoje bei poreikį nuolat peržiūrėti ir, jei reikia, atnaujinti bei suvienodinti pajamų pripažinimo principus tarp skirtingų šalių ir skirtingų ūkio subjektų.

TFAS sistemoje pajamas reglamentuojantys standartai pastaraisiais metais buvo vertinti kaip pernelyg abstraktūs, nekonkretūs, dėl ko skirtingi ūkio subjektai jų nuostatas interpretuodavo ir taikydavo skirtingai (tam tikrais atvejais, net jei jie ir veikdavo tose pačiose ūkio šakose). Toks neapibrėžtumas ir poreikis suvienodinti apskaitos praktiką tarptautiniu mastu lėmė tai, jog Tarptautinė apskaitos standartų valdyba parengė ir patvirtinto naująjį 15 TFAS ,,Pajamos pagal sutartis su klientais“, kuris, įmonėms apskaitą tvarkančioms ir finansines ataskaitas sudarančioms pagal TFAS, yra privalomas taikyti nuo 2018 m. sausio 1 d. Šio standarto pagrindas ir naujiena – tai konceptualus 5 elementų modelis, kuriuo vadovaudamiesi ūkio subjektai turėtų pripažinti pajamas.

Šio straipsnio tikslas – įvertinti naujojo 15-ojo TFAS ,,Pajamos pagal sutartis su klientais“ taikymo pirmą kartą įtaką Lietuvos listinguojamų bendrovių finansinėms ataskaitoms. Įtaka vertinama kiekybiškai (kokią įtaką naujasis standartas turėjo bendrovių finansinei būklei, veiklos rezultatams) bei kokybiškai (kokią įtaką naujasis standartas turėjo finansinių ataskaitų turiniui, jų pateikimui). Kadangi praktikoje bendrovės skyrė didelį dėmesį ir laiko išteklius TFAS 15 diegimui, kyla aktualus klausimas, kokią įtaką šios pastangos ir naujasis standartas turėjo bendrovių finansinei būklei ir veiklos rezultatams.

Iškeltas tikslas yra pasiekiamas naudojant šiuos tyrimo metodus: tarptautinių finansinės atskaitomybės standartų (TFAS) ir mokslinės literatūros analizę, finansinių ataskaitų turinio analizę

1. Pajamų pripažinimas tarptautinių finansinės atskaitomybės standartų sistemoje: naujasis TFAS 15 ,,Pajamos pagal sutartis su klientais“

Nors pajamų apskaita yra viena svarbiausių apskaitos sričių, paskutiniaisiais metais mokslinių tyrimų, nagrinėjančių šią sritį, yra sąlyginai nedaug. Tai galima paaiškinti neretai pernelyg susiaurintai suprantama pajamų pripažinimo ir apskaitos problematika: neretai tiek ir akademiniame, tiek ir praktiniame lygmenyje pajamų pripažinimas siejamas su „universaliu“ teiginiu, jog ,,pajamas pripažįstu, kai parduodu prekes arba suteikiu paslaugas“. Kai pajamų pripažinimas suprantamas tik taip siaurai, natūralu, jog šio dalyko mokslinių tyrimų poreikis yra menkas. Iš lietuvių autorių pastaraisiais metais parašytų darbų, vienaip ar kitaip susijusių su pajamų apskaita, galima išskirti Stončiuvienės, Zinkevičienės (2014) straipsnį. Autorės savo darbe analizavo kitas bendrąsias pajamas – TFAS kontekste bendrųjų pajamų ataskaitoje sutinkamą finansinių ataskaitų elementą – iki tol mažai nagrinėtą Lietuvoje. Jei kalbėtume apie naujojo TFAS 15 pajamų standarto taikymą ir jo įtaką, Lietuvoje ši tema menkai nagrinėta. Užsienio literatūroje ši tema jau pradėta nagrinėti, tačiau, pažymėtina, taip pat nelabai gausiai. TFAS 15 taikymo pirmą kartą iššūkius, kaip jau tampa įprasta pasirodant naujiems apskaitos standartams, pirmiausia pradėjo aptarinėti ir analizuoti tarptautinės didžiojo ketverto audito bendrovės. Iš mokslininkų darbų šia tema, galima išskirti Trofimovą, Povarov (2017), kurie palygino TFAS 15 su Rusijoje taikomais nacionaliniais apskaitos standartais, reglamentuojančiais pajamų pripažinimą. Trofimova, Povarov (2017) padarė išvadą, jog nors formaliai negalima išskirti daug skirtumų tarp TFAS 15 ir Rusijos apskaitos standartų, visgi TFAS 15 yra detalesnis, konceptualiai aiškesnis standartas negu vietinis pajamų apskaitą reglamentuojantis standartas. Taip pat pažymėtinas Peters (2016) darbas, kuriame autorius išanalizavo, su kokiais didžiausiais iššūkiais susiduria Belgijos įmonės, diegdamos TFAS 15 pirmąjį kartą, ir ko labiausiai įmonės tikisi iš naujojo standarto. Peters (2016), apibendrindamas savo tyrimą, kuriame autorius nagrinėjo Belgijos įmonių lūkesčius ir pasiruošimą taikyti TFAS 15 pirmąjį kartą, pažymėjo, jog tarp Belgijos įmonių vadovų vyravo skeptiškas požiūris į TFAS 15. Jis pasireiškė įmonių pozicija, jog joms reikės įdėti daug pastangų vertinant šio standarto taikymo įtaką, kurios gali ir nebūti, t.y. standartas gali neturėti reikšmingos įtakos bendrovių finansinėms ataskaitoms. Pavyzdžiui, tik labai maža dalis tirtų įmonių įvertino įtaką kaip būsiant reikšmingą; telekomunikacijų ūkio šaka, taip pat įmonės iš aviacijos ir farmacijos sričių įvardytos kaip galimai patirsiančios didesnę įtaką. Taip pat buvo pažymima, jog nemaža dalis naujų standarto reikalavimų yra sunkiai suprantami praktikoje, yra pernelyg abstraktūs. Toks požiūris gali būti paaiškintas tuo, jog TFAS 15 yra ,,turinio prieš formą“ standartas, kuris suteiks vadovybei daugiau svertų įvertinti ir atspindėti ūkinių operacijų ekonominę prasmę. Tokiu atveju abstraktumą, neapibrėžtumą tenka interpretuoti ir priimti vienokius ar kitokius vertinamojo pobūdžio sprendimus.

Aptarti tyrimai labiausiai orientuojasi į TFAS 15 teorinius aspektus ir su TFAS 15 diegimu susijusius iššūkius, t.y. jie orientuoti į ateitį. Jei norėtume apžvelgti, kokią įtaką TFAS 15 turėjo faktiškai, jau pritaikius standartą, matytume, jog literatūros šia tema yra labai nedaug. Šioje srityje galime išskirti Licencijuotųjų ir atestuotųjų apskaitininkų asociacijos (ACCA) tyrimą (Licencijuotųjų ir atestuotųjų..., 2019). Tyrimo rezultatai rodo, jog TFAS 15 taikymas Europos Sąjungos valstybėms pirmąjį kartą daugiausia įtakos turėjo šiose srityse:

– nustatant, ar įmonė veikia kaip pagrindinio sandorio šalis, ar kaip agentas;

– komisinių ir panašaus pobūdžio mokesčių apskaitoje (sąnaudos ar pajamų mažinimas) (pažymėtina, jog tiek pirmoji, tiek antroji sritis neturėjo įtakos grynajam įmonių rezultatui, tačiau nulėmė skirtingą pajamų ir sąnaudų apyvartų pateikimą bendrųjų pajamų ataskaitoje);

– skirtingų veiklos įsipareigojimų išskyrimas ir pajamų pripažinimas šiems atskiriems elementams skirtingu metu (pavyzdžiui, turto objekto pardavimo ir jo priežiūros, kaip paslaugos, veiklos įsipareigojimų išskyrimas; pažymima, jog šioje srityje įtakos būta daugiausia);

– sutarties įgijimo išlaidų apskaita. Naujasis standartas reikalauja jas kapitalizuoti ir sąnaudomis pripažinti per sutarties vykdymo laikotarpį. Iki tol dauguma įmonių tokias išlaidas nurašydavo į sąnaudas pirminio pripažinimo metu;

– sandorio kainos atskiriems veiklos įsipareigojimams nustatymas. Ši sritis išskirta kaip probleminė, kadangi ūkio subjektams neretai reikia taikyti apskaitinį įvertinimą, norint įkainoti atskirą veiklos įsipareigojimą.

– pajamų pripažinimas konkrečiu laiko momentu ar per tam tikrą laikotarpį. Naujasis standartas išskiria 3 kriterijus, kuriais remiantis priimamas sprendimas, kada turėtų būti pripažįstamos pajamos. Atsiradus šiems kriterijams, dalis įmonių pakeitė savo pajamų pripažinimo politiką.

Kiti autoriai (Farcane ir kt., 2019; Okhramovich, Tokareva, 2018) TFAS 15 analizavo labiau praktiniu aspektu, kuo šis standartas kitoks, lyginant su prieš tai buvusiais TAS bei kaip jį reikėtų interpretuoti ir taikyti tam tikrose praktinėse situacijose.

Norint suprasti, kaip reikia taikyti TFAS 15, kokie yra galimi jo taikymo pirmąjį kartą iššūkiai Lietuvoje, kokią įtaką šis standartas gali turėti Lietuvos bendrovėms, svarbu suprasti, kuo šis standartas yra kitoks nuo prieš tai galiojusių pajamų apskaitą reglamentavusių TAS.

15 TFAS ,,Pajamos pagal sutartis iš klientų“ buvo patvirtintas 2014 m. gegužės 28 d. ir šis standartas privalomai yra taikomas nuo 2018 m. sausio 1 d. Jis pakeitė šiuos iki tol galiojusius standartus ir standartų išaiškinimus: 11 TAS ,,Statybų sutartys“, 18 TAS ,,Pajamos“, 13 Tarptautinio finansinės atskaitomybės aiškinimų komiteto aiškinimą (toliau – TFAAK) ,,Klientų lojalumo programos“, 15 TFAAK ,,Sutartys dėl nekilnojamojo turto objektų statybos“, 18 TFAAK ,,Klientų perduodamas turtas“, 31 Nuolatinio aiškinimo komiteto aiškinimą (toliau – NAAK) ,,Natūrinių mainų sandorių, susijusių su reklamos paslaugomis, pajamos“ (IASplus.com, 2020).

15 TFAS taikomas visoms sutartims su klientais, išskyrus: (1) nuomos sutartis, (2) draudimo sutartis, (3) finansines priemones ir kitas sutartines teises ar prievoles bei (4) nepiniginius mainus tarp ūkio subjektų toje pačioje verslo linijoje siekiant palengvinti pardavimą klientams ar galimiems klientams. Kaip galime matyti iš standartų pasikeitimo apimties, 15 TFAS buvo reikšmingas pokytis TFAS sistemoje. Kaip pažymi praktikai (PWC, 2015), naujasis pajamų standartas buvo priimtas, nes ankstesnieji pajamas reglamentuojantys standartai buvo pernelyg abstraktūs, nekonkretūs, dėl ko skirtingi ūkio subjektai jų nuostatas interpretuodavo ir taikydavo skirtingai, tam tikrais atvejais net jei ir jie veikdavo tose pačiose ūkio šakose. Toks neapibrėžtumas ir poreikis suvienodinti apskaitos praktiką tarptautiniu mastu lėmė tai, jog Tarptautinių apskaitos standartų valdyba parengė ir patvirtinto naująjį 15 TFAS ,,Pajamos pagal sutartis su klientais“. Šio standarto pagrindas – tai konceptualus 5 elementų modelis, kuriuo vadovaujantis ūkio subjektai turėtų pripažinti pajamas. Modelį sudaro šie elementai:

1) Sutarties identifikavimas.

Sutartis su klientu egzistuoja, kai sutarties šalys sutartį patvirtino (raštu, žodžiu ar pagal kitą įprastą verslo praktiką), yra įsipareigojusios vykdyti savo atitinkamas prievoles, ūkio subjektas gali identifikuoti kiekvienos šalies teises dėl perduotinų prekių ar paslaugų bei gali identifikuoti mokėjimo sąlygas, numatytas perduotinoms prekėms ar paslaugoms. Taip pat svarbu pažymėti, kad sutartis turi turėti komercinį pagrindą (t. y. tikėtina, kad dėl sutarties keisis ūkio subjekto būsimų pinigų srautų periodiškumas ar suma arba su jais susijusi rizika) ir tikėtina, kad ūkio subjektas gaus atlygį, teisę į kurį turės mainais už prekes ar paslaugas, kurios bus perduotos klientui.

2) Veiklos įsipareigojimų identifikavimas

Sudarydamas sutartį, ūkio subjektas turi įvertinti sutartyje su klientu pažadėtas prekes ar paslaugas ir kaip veiklos įsipareigojimą turi identifikuoti kiekvieną pažadą, kuris jis turi įgyvendinti (perduoti klientui prekę ar paslaugą arba jų derinį/rinkinį).

3) Sandorio kainos (atlygio) nustatymas

Siekdamas nustatyti sandorio kainą ūkio subjektas turi atsižvelgti į sutarties sąlygas ir savo įprastą verslo praktiką. Sandorio kaina yra atlygio suma, teisę į kurią ūkio subjektas tikisi turėti mainais už klientui perduodamas pažadėtas prekes ar paslaugas, išskyrus trečiųjų šalių vardu surinktas sumas (pavyzdžiui, tam tikrus pardavimo mokesčius). Sutartyje su klientu pažadėtas atlygis gali apimti fiksuotas sumas, kintamas sumas arba abiejų tipų sumas.

4) Atlygio paskirstymas veiklos įsipareigojimams

Priskirdamas sandorio kainą ūkio subjektas kiekvienam veiklos įsipareigojimui (arba atskirai prekei ar paslaugai) turi priskirti tokią sandorio kainos sumą, kuri parodo atlygio sumą, į kurią ūkio subjektas tikisi turėti teisę mainais už klientui perduodamas pažadėtas prekes ar paslaugas. Kad įgyvendintų priskyrimo tikslą, ūkio subjektas turi priskirti sandorio kainą kiekvienam sutartyje identifikuotam veiklos įsipareigojimui remdamasis atitinkama atskira pardavimo kaina (egzistuoja tam tikros išimtys).

5) Pajamų pripažinimas įgyvendinant veiklos įsipareigojimus

Ūkio subjektas turi pripažinti pajamas, kai ūkio subjektas veiklos įsipareigojimą įvykdo (arba tuo metu, kai vykdo) klientui perduodamas pažadėtą prekę ar paslaugą (t. y. turtą). Turtas perduodamas, kai klientas įgyja (arba jam įgyjant) to turto kontrolę. Kiekvienam veiklos įsipareigojimui ūkio subjektas, sudarydamas sutartį, nustato, ar veiklos įsipareigojimą jis įvykdys per tam tikrą laikotarpį, ar veiklos įsipareigojimą jis įvykdys tam tikru momentu. Jeigu ūkio subjektas per tam tikrą laikotarpį veiklos įsipareigojimo neįvykdo, veiklos įsipareigojimas įvykdomas tam tikru momentu (15 TFAS, 2017).

Išanalizavus TFAS 15 ir iki tol galiojusius pajamų apskaitą reglamentavusius apskaitos standartus, galima išskirti šiuos apibendrintus standartų skirtumus:

– konceptualumas. TFAS 15 pristato vieną konceptualų pajamų pripažinimo modelį, o iki tol galioję standartai buvo atskiri, su neretai egzistavusiais tarpusavio prieštaravimais ir neaiškumais;

– atskleidimai. TFAS 15 reikalauja gerokai daugiau atskleidimų aiškinamajame rašte, apimant privalomą pajamų išskaidymą pagal skirtingas kategorijas, taip pat reikšmingus vadovybės įvertinimus, jų keitimus bei informaciją apie sutarčių turtą ir sutarčių įsipareigojimus, susijusius su sutartimis su klientais.

– dėmesys turto (prekių, paslaugų) kontrolei. 15-asis standartas, priešingai negu ankstesni standartai, neakcentuoja su prekių ar paslaugų perdavimu susijusios rizikos ir naudos perdavimą, o esminiu pajamų pripažinimo elementu laiko kontrolės (teisės naudoti ir apriboti juo naudotis kitus) įgijimą; taip pat TFAS 15 labiau nei senieji standartai akcentuoja finansinės būklės ataskaitą ir joje atspindimus (atspindėsimus) sutarčių turtą ir sutarčių įsipareigojimų, kurie, galbūt pagal iki tol galiojusius standartus ir nebuvo pripažinti ir apskaityti.

2. Empirinio tyrimo metodologija

Tyrimo metodika. Tyrimas atliktas šiuo nuoseklumu:

1. Nasdaq Baltijos biržoje atsisiųstos, įmonių, kurios yra kotiruojamos šiuose sąrašuose, metinės finansinės ataskaitos (www.nasdaqbaltic.com; žiūrėta : 2020-01-25):

• Baltijos Oficialusis prekybos sąrašas

• Baltijos Papildomasis prekybos sąrašas

• First North Baltijos akcijų sąrašas.

2. Pasiektos šiuose sąrašuose esančių įmonių audituotos metinės finansinės ataskaitos už metus, pasibaigusius 2018 m. gruodžio 31 d. ar vėliau (jei įmonės finansiniai metai nesutampa su kalendoriniais, tačiau prasidėjo 2018 m.) (pirmieji metai, kai privaloma taikyti TFAS 15), peržiūrėtos šių įmonių finansinės ataskaitos, perskaityti atskleidimai apie TFAS 15 taikymą pirmąjį kartą, atlikti žodžių skaičiavimai, vertinant, kokią dalį viso aiškinamojo rašto šie atskleidimai sudaro. Tais atvejais, kai įmonės nurodė kiekybiškai išreikštą standarto taikymo įtaką, buvo apskaičiuojama, kokia procentinę dalį pagrindinių įmonės finansinės ataskaitų elementų ši įtaka sudaro.

3. Sukaupti duomenys analizuoti naudojant kokybinius ir kiekybinius tyrimo metodus.

4. Pateiktos apibendrinančios tyrimo išvados.

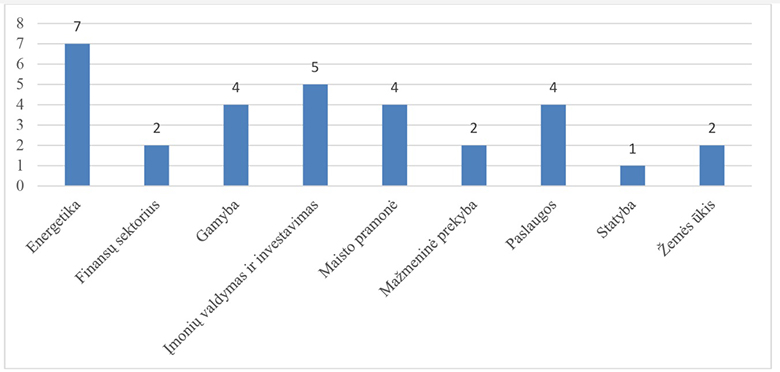

Iš viso tyrime nagrinėta 31 įmonė ir jų finansinės ataskaitos (žr. 1 pav.).

1 pav. Tyrime analizuotos įmonės pagal veiklos sritį

Šaltinis: sudaryta autoriaus remiantis tyrimo duomenimis

Kaip matyti iš 1 paveikslo, tyrimo imtis apėmė 9 skirtingų ūkio šakų įmones, iš kurių daugiausia buvo energetikos (7 įmonės), įmonių valdymo ir investavimo (5), gamybos, maisto pramonės bei paslaugų (po 4) įmonių. Finansų sektoriaus, žemės ūkio, mažmeninės prekybos (po 2) bei statybų (1) įmonių tyrimo imtyje buvo mažiausia.

Tyrime naudotas pagrindinis tyrimo metodas – kokybinė dokumentų turinio analizė. Kiekybinės turinio analizės technikos naudotos tiek, kiek to reikia nagrinėjamo objekto turinio charakteristikoms išryškinti.

3. Tyrimo rezultatai

Tyrimui atrinktų įmonių finansinės ataskaitos buvo analizuojamos siekiant surinkti ir apibendrinti su TFAS 15 taikymu susijusią informaciją. Didžiausias dėmesys buvo skiriamas atitinkamų aiškinamojo rašto atskleidimų skaitymui, bendrųjų pajamų ir finansinės būklės bei nuosavo kapitalo pokyčių ataskaitų peržiūroms.

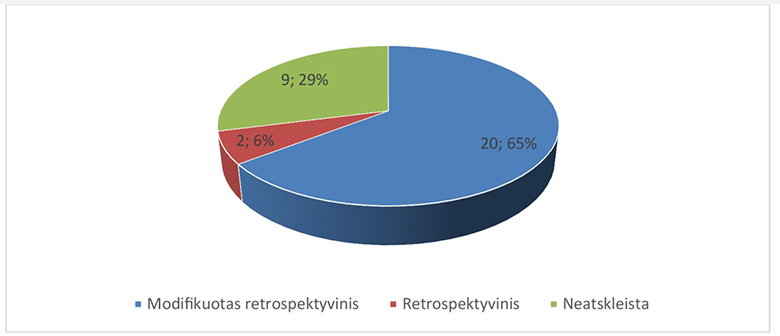

Analizuojant naujo apskaitos standarto taikymą, pirmiausia, yra svarbu nustatyti šio standarto taikymo pirmą kartą būdus. TFAS 15 numato du būdus, kuriuos naudojant galima pritaikyti standartą pirmą kartą. 2 paveiksle pateikiama pasirinktų būdų, kurį analizuotos įmonės naudojo pritaikant TFAS 15, pasiskirstymas.

2 pav. TFAS 15 taikymo būdai: Lietuvos listinguojamų įmonių pasirinkimas

Šaltinis: sudaryta autoriaus remiantis tyrimo duomenimis

Kaip aptarta anksčiau, taikytini retrospektyvinis arba modifikuotasis retrospektyvinis būdai. Kaip galima spręsti iš šių būdų pavadinimų, taikant retrospektyvinį būdą privalu retrospektyviai pertvarkyti palyginamuosius duomenis, perskaičiuojant naujojo standarto įtaką taip, tarsi standartas būtų buvęs taikomas nuo palyginamaisiais metais galiojusių sutarčių su klientais sudarymo datos. O modifikuotasis retrospektyvinis būdas numato, jog jį taikant, palyginamųjų duomenų pertvarkyti nereikia, tačiau standarto pritaikymo įtaką privalu apskaičiuoti 2018 m. sausio 1 d., apskaitant gautą rezultatą tiesiai nuosavo kapitalo pokyčių ataskaitoje. Vertinant šiuos du būdus darytina išvada, jog modifikuotasis retrospektyvinis būdas, nors ir mažiau užtikrinantis duomenų palyginamumą, yra paprastesnis taikyti. Greičiausiai šis veiksnys ir lėmė tai, jog du trečdaliai analizuotų įmonių (N=20 arba 65 %) pasirinko palyginamųjų duomenų nepertvarkyti – jos naudojo modifikuotąjį retrospektyvinį būdą. Vos dvi įmonės (6 % visų įmonių) standartą pritaikė naudodamos retrospektyvinį būdą. Pažymėtina, jog net devynios įmonės – beveik trečdalis (N=9 arba 29 %) neatskleidė, kokį būdą pritaikė, nors tai yra privaloma. Stebint tokius duomenis darytina išvada, jog tiek finansinių ataskaitų rengėjai, tiek ir jų auditoriai šioje vietoje nekreipė pakankamo dėmesio atskleidimų tinkamumui ir pakankamumui užtikrinti.

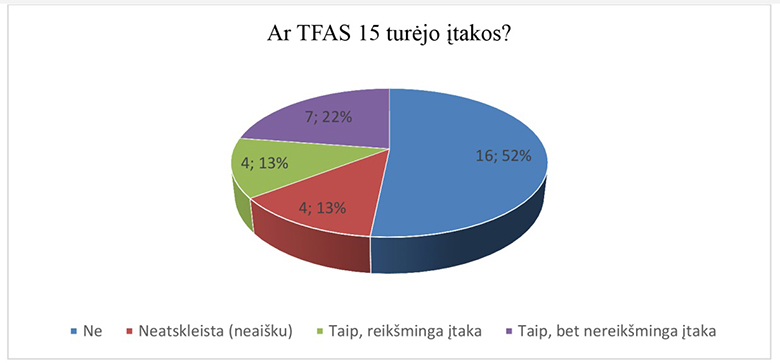

3 paveiksle pateikta informacija, ar TFAS 15 taikymas pirmąjį kartą turėjo įtakos bendrovių finansinėms ataskaitoms ir, jeigu turėjo, kokią įtaką (reikšmingą ar nereikšmingą):

3 pav. TFAS 15 taikymo įtakos atskleidimai

Šaltinis: sudaryta autoriaus remiantis tyrimo duomenimis

Įtakos (ne) reikšmingumas vertintas dvejopai: analizuota, ar įmonės savo aiškinamojo rašto atskleidime įtaką įvardija kaip ,,reikšmingą” arba ,,nereikšmingą”. Jeigu toks aiškus įvardijimas nepateiktas, tad (ne) reikšmingumas vertintas pagal tai, kokią santykinę įtaką procentais standarto taikymas turėjo pagrindiniams bendrovės finansinių ataskaitų, kuriems įtaką daro 15-asis TFAS, straipsniams (žr. toliau pateikiamą 1 lentelę). Kaip galima matyti iš 3 paveikslo, daugiau negu pusė įmonių (N=16 arba 52 %) teigė, jog standartas apskritai neturėjo įtakos jų finansinėms ataskaitoms. Iš likusiųjų penkiolikos įmonių septynios nurodė, jog įtaka buvo, tačiau nereikšminga (22 %). Įmonės su reikšminga įtaka ir tos, kurios visai neatskleidė standarto taikymo įtakos, pasiskirstė po lygiai – tokių buvo po keturias įmones (13%). Toks atvejų pasiskirstymas parodo, jog standartas paveikė tik mažesniąją dalį analizuotų įmonių, t.y. tik kas aštuntai įmonei standartas turėjo reikšmingos įtakos. Tokia situacija panašiai atspindi straipsnio pirmame skyriuje analizuotą Belgijos įmonių tyrimą, kuriame buvo apibendrinta, jog įmonės nuogąstauja padidėjusio finansinės atskaitomybės intensyvumo, tačiau reikšmingos įtakos skaitine prasme ataskaitoms nesitiki.

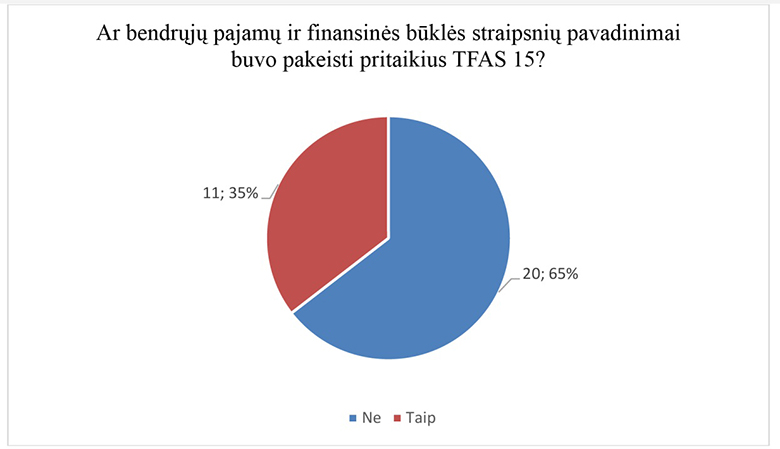

Kitas analizės aspektas, parodantis, kaip TFAS 15 traktavo ir kokius pokyčius padarė jį priimdamos įmonės, yra finansinės būklės ir bendrųjų pajamų straipsnių pavadinimų keitimas. TFAS 15 imperatyviai nenurodo pagrindinėse ataskaitose įvardyti pajamų ir turto bei įsipareigojimų, reglamentuojamų šio standarto, kaip ,,pajamos pagal sutartis su klientais“, ,,sutarčių turtas“ bei ,,sutarčių įsipareigojimai“ atitinkamai. Tačiau jei įmonės šių pakeitimų pagrindinėse ataskaitose nedaro, jos vis tiek turi aiškinamajame rašte aiškiai identifikuoti ir atskleisti, kurios sumos ir likučiai atspindi būtent šias įvardytas kategorijas. Atsižvelgiant į tai, praktikoje dalis įmonių iškart pritaikant TFAS 15 pirmąjį kartą atitinkamai pakeitė pagrindinių finansinių ataskaitų straipsnių pavadinimus. Tačiau, kaip galima matyti iš 4 paveikslo, tokių įmonių buvo mažuma – tik kas trečia įmonė (N=11arba 35 %).

4 pav. Finansinių ataskaitų pateikimo pasikeitimai pritaikius TFAS 15

Šaltinis: sudaryta autoriaus remiantis tyrimo duomenimis

20 įmonių (65%) nusprendė likti prie senesniųjų straipsnių pavadinimų. Tačiau, pažymėtina, jog ne visos šios įmonės aiškinamajame rašte aiškiai atskleidė, kurios bendrųjų pajamų ataskaitos sumos yra pajamos pagal sutartis su klientais, o kurie turto ir įsipareigojimų likučiai finansinės būklės ataskaitoje yra sutarčių turtas ir sutarčių įsipareigojimai. Tai parodo, jog įmonės nėra linkusios keisti nusistovėjusios tvarkos ir priimti naujoves, o šių įmonių audito įmonės pagal savo audito metodologijas netraktuoja tokių trūkumų kaip reikšmingų.

Toliau tyrime buvo nagrinėtos vienuolika įmonių, kurios aiškinamajame rašte nurodė, jog naujasis pajamų standartas turėjo įtakos jų finansinėms ataskaitoms. Šią įtaką kiekybiškai – kiek absoliutine ir procentine išraiška dėl standarto pritaikymo pirmąjį kartą pasikeitė susiję finansinių ataskaitų straipsniai – apibendrina pateikta 1 lentelė (reikšmingos įtakos atvejai lentelėje yra pažymėti):

1 lentelė. TFAS 15 įtakos analizė: 11 skirtingų atvejų

Nr. |

Įmonė |

Įtakos aprašymas |

Kiekybinė įtaka (absoliutine išraiška, tūkst. EUR) |

Kiekybinė įtaka (santykinė išraiška, % nuo straipsnio) |

1 |

AB ,,Amber grid" |

Nereikšminga; detaliau neatskleista |

+1.467 tūkst. EUR 2018.01.01 nepaskirstytajam pelnui |

-7% nepaskirstytojo pelno |

2 |

AB ,,Energijos skirstymo operatorius" |

Reikšminga; pakeistas elektros ir dujų vartotojų prijungimo mokesčių traktavimas (pirmu atveju pajamos pradėtos pripažinti per laikotarpį, antruoju - ne nudėvėtos per sutarties galiojimo terminą, o pripažįstamos bendrųjų pajamų ataskaitoje įvykdžius veiklos įsipareigojimą); |

- 43.152 tūkst. EUR ilgalaikiam turtui, - 62.320 tūkst. EUR nepaskirstytajam pelnui, - 10.998 tūkst. EUR atidėtojo pelno mokesčio įsipareigojimo; + 29.806 tūkst. EUR sutarčių įsipareigojimų |

-36% ilgalaikio materialiojo turto, -22% nepaskirstytojo pelno, -97% atidėtojo pelno mokesčio įsipareigojimo, +8% trumpalaikių įsipareigojimų. |

3 |

AB ,,Grigeo" |

Nereikšminga; perklasifikuota dalis marketingo sąnaudų iš sąnaudų, jomis sumažinant pajamas |

-836 tūkst. EUR pajamos, - 836 tūkst. EUR parduotos produkcijos savikaina |

- 1% pajamų, - 1% savikainos |

4 |

AB ,,Invalda INVL" |

Reikšminga; fondų platinimo mokesčiai pajamomis pripažįstami per vidutinį tikėtiną naujo kliento buvimo grupės klientu laikotarpį; tarpininkams mokami komisiniai mokesčiai kapitalizuojami kaip sutarčių turtas |

+3.514 tūkst. EUR ilgalaikio nematerialiojo turto, - 181 tūkst. EUR atidėtojo pelno mokesčio turto, +1.030 tūkst. EUR nepaskirstytojo pelno |

+34% ilgalaikio nematerialiojo turto, -29% atidėtojo pelno mokesčio turto, +2% nepaskirstytojo pelno |

5 |

AB ,,Klaipėdos nafta" |

Nereikšminga; persvarstytos ,,imk arba mokėk" ir ,,diferencijuotos kainos" pardavimo schemos |

Nebuvo kiekybinės įtakos |

Nebuvo kiekybinės įtakos |

6 |

AB ,,Linas Agro Group" |

Nereikšminga |

-40 tūkst. EUR nepaskirstytajam pelnui |

- 0,04% nepaskirstytojo pelno |

7 |

AB ,,Pieno žvaigždės" |

Nereikšminga; perklasifikuota dalis marketingo sąnaudų iš sąnaudų, jomis sumažinant pajamas |

- 1.572 tūkst. EUR pajamų, - 1.572 tūkst. EUR savikainos |

- 0,93% pajamų, - 0,93% savikainos |

8 |

AB ,,Telia Lietuva" |

Nereikšminga |

Nebuvo kiekybinės įtakos |

Nebuvo kiekybinės įtakos |

9 |

AB ,,Utenos trikotažas“ |

Reikšminga; pakeistas užsakomųjų gaminių pardavimo pajamų pripažinimo principas (iš konkrečiu laiko momentu į per periodą) |

+367 tūkst. EUR nepaskirstytojo pelno |

+70% nepaskirstytojo pelno |

10 |

AB ,,Lietuvos energija“ |

Reikšminga; pakeistas elektros ir dujų vartotojų prijungimo mokesčių traktavimas (pirmu atveju pajamos pradėtos pripažinti per laikotarpį, antruoju - ne nudėvėtos per sutarties galiojimo terminą, o pripažįstamos bendrųjų pajamų ataskaitoje įvykdžius veiklos įsipareigojimą); pakeistas pajamų ir susijusių mokėtinų sumų klasifikavimas |

- 10.356 tūkst. EUR ilgalaikio materialiojo turto, +10.997 tūkst. EUR atidėtojo pelno mokesčio turto, -59.194 tūkst. EUR nepaskirstytojo pelno, -3.127 tūkst. nekontroliuojančiosios dalies, +5.242 tūkst. EUR ateinančių laikotarpių pajamų, -5.242 tūkst. EUR kitos trumpalaikės mokėtinos sumos ir įsipareigojimai, +16.760 tūkst. EUR pajamos pagal sutartis su klientais, + 37.372 tūkst. EUR kitos pajamos |

- 1% ilgalaikio materialiojo turto, +155% atidėtojo pelno mokesčio turto, +432% nepaskirstytojo nuostolio, -7% nekontroliuojančiosios dalies, -5% kitų trumpalaikių mokėtinų sumų ir įsipareigojimų, +2% pajamų pagal sutartis su klientais, -46% kitų pajamų |

11 |

UAB, ,,Maxima grupė“ |

Nereikšminga; pokyčiai apėmė išdėstymo mokesčių perklasifikavimą iš pajamų į savikainos mažinimą, reklamos pajamų perklasifikavimą iš savikainos į pajamas (pajamų mažinimas), baudų ir delspinigių perklasifikavimą iš kitų pajamų į pardavimo savikainą (savikainos mažinimas), keleto sutarčių traktavimą, vertinant ar įmonė veikia kaip agentas ar kaip pagrindinė sandorio šalis |

- 2.355 tūkst. EUR atsargų, - 2.355 tūkst. EUR prekybos skolų, -27.452 tūkst. EUR pardavimo pajamų, -47.542 tūkst. EUR kitų pajamų, + 62.268 tūkst. EUR pardavimo savikainos, + 12.726 tūkst. EUR veiklos sąnaudų |

-1% atsargų, 0% prekybos mokėtinų sumų, -1% pardavimo pajamų, -51% kitų pajamų, +2% savikainos, +6%veiklos sąnaudų |

Kaip galima matyti iš 1 lentelės, keturios iš vienuolikos analizuotų įmonių atskleidė, jog TFAS 15 turėjo reikšmingą įtaką jų finansinėms ataskaitoms. Reikšmingiausią įtaką atskleidžia ,,Lietuvos energija“ (dabartinis pavadinimas ,,Ignitis“) įmonių grupė, įskaitant jos dukterinę bendrovę ,,Energijos skirstymo operatorius“ (toliau „ESO“). Šioje įmonių grupėje pasikeitė dujų ir elektros vartotojų prijungimo mokesčių pripažinimo pajamomis principai (dujų vartotojų prijungimo mokesčiai pajamomis pradėti pripažinti per laikotarpį, elektros vartotojų mokesčiai – ne nudėvėti per sutarties galiojimo terminą, o pripažįstami bendrųjų pajamų ataskaitoje iškart įvykdžius veiklos įsipareigojimą). Šie pasikeitimai daugiausiai įtakos turėjo grupės atidėtajam pelno mokesčiui ir nepaskirstytajam pelnui (padidėjimas atitinkamai 155% ir 432%). ,,ESO“ atveju šie pasikeitimai lėmė 36% ilgalaikio materialiojo turto, 22% nepaskirstytojo pelno ir 97% atidėtojo pelno mokesčio įsipareigojimo sumažėjimą ir 8% trumpalaikių įsipareigojimų padidėjimą. Panaši situacija analizuojama ir ,,Invalda INVL“ įmonės atveju, kai dėl TFAS 15 pritaikymo fondų platinimo mokesčiai įmonėje pradėti pripažinti pajamomis per vidutinį tikėtiną naujo kliento buvimo grupės klientu laikotarpį, o tuo tarpu tarpininkams mokami komisiniai mokesčiai – pradėti kapitalizuoti kaip sutarčių turtas. Ši naujovė apskaitos politikoje lėmė tai, jog standarto pritaikymo metu bendrovės ilgalaikis nematerialusis turtas padidėjo 34%, atidėtasis pelno mokesčio turtas sumažėjo 29%, o nepaskirstytasis pelnas liko beveik nepakitęs (padidėjo 2%).

Paskutinioji iš analizuojamų įmonių, kurioms TFAS 15 turėjo įtakos – tai bendrovė ,,Utenos trikotažas“. Pritaikius standartą pirmąjį kartą, bendrovėje pakeistas užsakomųjų gaminių pardavimo pajamų pripažinimo principas: pajamos pradėtos pripažinti ne konkrečiu laiko momentu, kai gaminys užbaigtas, bet periodiškai, per visą gaminio gamybos ciklą. Tai lėmė, jog 2018 m. sausio 1 d. bendrovė pripažino papildomo 367 tūkst. EUR nepaskirstytojo pelno (70% išaugimas).

Kitoms 1 lentelėje analizuojamoms įmonėms naujasis TFAS 15 turėjo įtakos, tačiau ji vertintina kaip nereikšminga: pagrindiniai finansinių ataskaitų straipsniai, tokie kaip nepaskirstytasis pelnas, pajamos, sąnaudos, mokėtinos sumos ir pan. dėl standarto pritaikymo pirmąjį kartą pakito nežymiai – stebimi straipsnių pasikeitimai nuo 0 % iki 7 %.

Analizuojant TFAS 15 pritaikymo įtaką kokybiškai – kaip pasikeitė įmonių apskaitos politika, kaip apskaitos politikos pasikeitimas ir standarto taikymo pirmąjį kartą įtakos aprašymas buvo atskleisti aiškinamajame rašte – apskaičiuota, kokį finansinių ataskaitų turinio dalį šie atskleidimai sudaro (žr. 2 lentelę).

2 lentelė. TFAS 15 taikymo įtakos atskleidimas aiškinamajame rašte: pagrindiniai skaičiai

Rodiklis |

Puslapių skaičius / proc. |

Aiškinamojo rašto ilgis, vidurkis psl. |

52 psl. |

Atskleidimo ilgis, vidurkis psl. |

1,2 psl. |

Atskleidimo ilgis, vidurkis psl., eliminavus po 10 % didžiausios ir mažiausios reikšmės atvejų |

0,8 psl. |

Atskleidimo ilgio (vidurkis) santykinė proporcija aiškinamajame rašte (%) |

1,5% |

Moda, dažniausia reikšmė psl. |

0,3 psl. |

Atskleidimo ilgio (moda) santykinė proporcija aiškinamajame rašte (%) |

0,6% |

Analizuojant 2 lentelės duomenis, a matyti, jog atskleidimai apie TFAS 15 taikymo įtaką vidutiniškai yra 1,2 puslapio ilgumo, kas sudaro viso labo mažiau negu vieną procentą (0,8%) viso aiškinamojo rašto. Šis santykinis atskleidimo dydis yra dar mažesnis (0,6%), jei lyginimui naudojame dažniausiai pasitaikiusio atskleidimo ilgio reikšmę (modą) – 0,3 puslapio. Pastebint, jog listinguojamų bendrovių aiškinamasis raštas vidutiniškai užima 52 puslapius viso finansinių ataskaitų rinkinio, toks TFAS 15 atskleidimo dydis nėra kiekio prasme reikšmingas

Išvados

1. TFAS 15 ,,Pajamos pagal sutartis su klientais“ pagrindą sudaro 5 žingsnių (elementų) pajamų pripažinimo modelis, akcentuojantis turto (prekių, paslaugų) kontrolę, kaip pagrindinę pajamų pripažinimo koncepciją. Nuo prieš tai galiojusiųjų tarptautinių apskaitos standartų, reglamentavusių pajamų pripažinimą, TFAS 15 skiriasi savo konceptualumu, atskleidimų reikalavimais bei didesniu dėmesiu finansinės padėties ataskaitai ir jos elementams.

2. Taikant TFAS 15 pirmąjį kartą, remiantis Lietuvos listinguojamų bendrovių pavyzdžiu, dažniausiai naudotas modifikuotasis retrospektyvinis būdas, nekoreguojant retrospektyviai palyginamųjų duomenų, o standarto taikymo pirmąjį kartą įtaką apskaitant tiesiai į nepaskirstytąjį pelną: 2 iš 3 analizuotų įmonių rinkosi šį taikymo būdą. Vos 2 įmonės (6%) pasirinko retrospektyvinį būdą, koreguodamos palyginamuosius duomenis, tuo tarp net 9 įmonės (29%) taip ir nepateikė aiškių atskleidimų, kaip pritaikė šį standartą.

3. TFAS 15 taikymas pirmąjį kartą Lietuvos listinguojamų bendrovių finansinėms ataskaitoms neturėjo reikšmingos įtakos. Daugiau negu pusė tirtų įmonių (52%) atskleidė, jog standartas joms įtakos neturėjo, 22% įmonių nurodė, jog įtakos būta, tačiau ji vertintina kaip nereikšminga. Tik 13% tirtų įmonių TFAS 15 pirmojo taikymo įtaką įvertino kaip reikšmingą. Tik 1 iš 3 įmonių savo finansinėse ataskaitose pakeitė finansinių ataskaitų straipsnių pavadinimus, atsižvelgiant į naujuosiuos TFAS 15 pateikimo reikalavimus.

4. Reikšmingiausi ir dažniausiai pastebimi pasikeitimai pritaikius TFAS 15 pirmąjį kartą – tai pajamų pripažinimo principų pasikeitimas iš pajamų įvykdymo per laikotarpį į konkretų laiko momentą ir atvirkščiai bei komisinių ir tarpininkavimo mokesčių perklasifikavimai.

5. TFAS 15 reikšmingai nepakeitė Lietuvos listinguojamų bendrovių taikomų pajamų pripažinimo principų, finansinių ataskaitų pateikimo bei, su tam tikromis išimtimis, neturėjo reikšmingos įtakos šių bendrovių veiklos rezultatams ir finansinei būklei..

Literatūra

Farcane, N.; Blidisel, N. F.; Bunget, O. C.; Dumitrescu, A., 2019. Perceptions Regarding the Impact of IFRS 15 - Illustrative Examples Step by Step, The Audit Financier journal, Chamber of Financial Auditors of Romania. 17(154), 283–283 p.

IASplus.com, 2020. ,,Deloitte” apskaitos naujienų tinklapis. Prieiga per internetą: <https://www.iasplus.com/en/standards/ifrs/ifrs15> [žiūrėta: 2020-01-24].

Licencijuotųjų ir atestuotųjų apskaitininkų asociacija (ACCA). Prieiga per internetą: <https://www.accaglobal.com/my/en/member/member/accounting-business/2019/02/insights/ifrs-15.html> [žiūrėta: 2020-02-08].

Okhramovich, O. R.; Tokareva, T. A., 2018. IFRS 15 “Revenue from contracts with customers”: new approaches to revenue recognition, Practical science edition “Independent Auditor”. 1(23), p. 34–42.

Peters, M., 2016. The new IFRS 15 standard: implementation challenges for Belgian companies. Prieiga per internetą: <https://matheo.uliege.be/handle/2268.2/1243> [žiūrėta: 2020-01-26].

PwC., 2015. New IFRS 15. How will the new IFRS 15 affect your company? Prieiga per internetą: <https://www.pwc.com/sk/en/publikacie/assets/ifrs15-leaflet-final.pdf> [žiūrėta: 2020-01-26].

Tarptautinė apskaitos standartų valdyba, 2014. 15-asis tarptautinis finansinės atskaitomybės standartas ,,Pajamos pagal sutartis su klientais“. 53 p.

Tarptautinė apskaitos standartų valdyba, 2008. 18-asis tarptautinis apskaitos standartas ,,Pajamos”.

Tarptautinių audito ir užtikrinimo standartų valdyba, 2009. Tarptautiniai audito standartai. 2014 m. redakcija. Prieiga per internetą: <https://lar.lt/www/new/page.php?724> [žiūrėta: 2020-01-05].

Trofimova, L.; Povarov, K., 2017. Revenue recognition in financial statements according to international and Russian practices, International Accounting. 20 (11), p. 632–643.

Stončiuvienė, N., Zinkevičienė, D., 2014. Kitos bendrosios pajamos: Lietuvos verslo įmonių finansinių ataskaitų analizė. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. 1 (9), 227 – 235 p.

Darius Vaicekauskas: socialinių mokslų daktaras (Vilniaus universitetas, 2015), asistentas Vilniaus universitete; audito praktikas tarptautinėje audito įmonėje. Mokslinių interesų sritys: finansinis auditas, finansinė apskaita, vidaus kontrolė, rizikų vertinimas ir valdymas..

Darius Vaicekauskas: PhD of social sciences (Vilnius University, 2015), assistant in Vilnius university; audit practitioner in international audit firm. Areas of scientific interest: financial audit, financial accounting, internal controls, risks assessment and management.