Sektoriaus įtaka reikšmingumo ribų nustatymui finansinių ataskaitų audito procese

Gytis Kaziukonis

Vilniaus universitetas,

Lietuva

Elektroninis paštas: kaziukon.gytis@gmail.com

ORCID

iD: https://orcid.org/0000-0001-5110-9629

Dr.

Gerda Jurkonienė

Vilniaus universitetas, Lietuva

Elektroninis

paštas: gerda.jurkoniene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-7374-8111

Anotacija. Auditoriai atlikdami finansinių ataskaitų auditą planavimo, procedūrų atlikimo ir rezultatų vertinimo etapuose naudoja reikšmingumo lygius. Taip užtikrinama, jog finansinės ataskaitos nėra reikšmingai iškraipytos. Tarptautiniuose audito standartuose yra paliktos plačios reikšmingumo interpretavimo ribos, tačiau pabrėžiama, jog nustatinėjant reikšmingumą, auditorius turi turėti pakankamai žinių apie ūkinę šaką ar sektorių, kuriame veikia audituojama įmonė. Tyrimo tikslas išanalizuoti sektoriaus veiksnius, kurie daro įtaką reikšmingumo nustatymo riboms finansinių ataskaitų audito procese bei sudaryti sektoriaus įtakos reikšmingumo ribų nustatymui schemą. Straipsnyje taikyti informacijos rinkimo, Lietuvos bei užsienio literatūros ir auditą reglamentuojančių teisės aktų analizė, sisteminimo ir interpretavimo metodai. Išnagrinėjus surinktą informaciją, nustatyta, jog planiniam ir darbiniam reikšmingumui, bei pastarojo alokacijai buhalteriniams straipsniams, sektorius pagrįstai daro įtaką. Ši įtaka pasireiškia per kokybinius bei kiekybinius sektorių veiksnius. Remiantis išnagrinėta literatūra buvo sudarytas sektoriaus įtakos reikšmingumo nustatymui modelis.

Raktiniai žodžiai: finansinės ataskaitos, reikšmingumas, sektorius, darbinis reikšmingumas, planinis reikšmingumas.

JEL klasifikacija: M42

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright

© 2020 Gytis Kaziukonis, Gerda Jurkonienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

07.06.2020

Industry influence on materiality level determination in the process of financial statements audit

Gytis

Kaziukonis

Vilnius University, Lithuania

Email: kaziukon.gytis@gmail.com

ORCID

iD: https://orcid.org/0000-0001-5110-9629

Phd.

Gerda Jurkonienė

Vilnius University, Lithuania

Email: gerda.jurkoniene@evaf.vu.lt

ORCID:

https://orcid.org/0000-0002-7374-8111

Annotation. Materiality levels are being used by auditors in different financial statement audit planning, procedure performance and results measurement stages. Thus, ensuring that financial statements are not significantly distorted. International standards on auditing contain extensive levels in materiality interpretation however, when determining materiality, it is underlined that auditor must be versed about audited company‘s sector and industry. The aim of the research is to analyze the industry factors which influence materiality determination levels in financial statement audit process and to establish the scheme of industry influence on materiality level determination. An article applies information collection, systematization and interpretation methods, analysis of Lithuanian and foreign scientific literature, audit regulatory legal acts. The analysis enabled to determine that industry significantly influence both planning and performance materiality also the allocation of the latter for accounting articles. The influence is determined by qualitative and quantitative industry factors. Theoretical model of industry influence on materiality determination is submitted in the framework below.

Keywords: financial statements, materiality, industry, planning materiality, performance materiality.

JEL klasifikacija:

M42

https://www.aeaweb.org/econlit/jelCodes.php?view=jel

Copyright

© 2020 Gytis Kaziukonis, Gerda Jurkonienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

07.06.2020

Įvadas

Finansinės ataskaitos yra laikomos vienu svarbiausių šaltinių apie įmonės turtą, įsipareigojimus, nuosavą kapitalą, veiklos rezultatus ir pinigų srautus. Teisingas ir neiškraipytas finansinių ataskaitų vaizdas svarbus ne tik esamiems ar potencialiems investuotojams, bet ir kreditoriams, įmonės vadovybei ir kitoms suinteresuotoms šalims. Kaip teigia Louwers (2013), neteisinga informacija pateikta finansinėse ataskaitose gali lemti įmonių, organizacijų ar kitų trečiųjų šalių priimamus klaidingus ekonominius sprendimus. Trečiosioms šalims papildomo užtikrintumo įmonių finansinėmis ataskaitomis gali suteikti audito paslaugas teikiančios įmonės. Auditorius vadovaudamasis savo profesine etika ir patirtimi teikia nešališką nuomonę apie tai, ar įmonių finansinės ataskaitos atspindi tikrą ir teisingą vaizdą bei yra parengtos vadovaujantis apskaitos ir finansinės atskaitomybės standartais, bei teisės aktais.

Tačiau ne visi iškraipymai, aptikti finansinių ataskaitų audito metu, gali daryti įtaką finansinių ataskaitų informacijai bei vartotojų ekonominiams sprendimams. Be to, auditorius planuodamas ir atlikdamas finansinių ataskaitų auditą nėra pajėgus nustatyti visų įmanomų klaidų ar iškraipymų, nes tai įpareigotų auditorių iš naujo suvesti visus apskaitos įrašus. Todėl auditorius viso finansinių ataskaitų audito proceso metu nuo planavimo iki surinktų duomenų vertinimo naudoja reikšmingumo lygmenis, kad galėtų pareikšti atitinkamą audito nuomonę apie finansines ataskaitas (Raziūnienė, Verbickaitė, 2017)

Vis dėlto remiantis 315 Tarptautiniu audito standartu (toliau – TAS) auditorius prieš nustatydamas reikšmingumo ribas, turi suprasti: įmonės veiklą; įmonės taikomus apskaitos metodus; įmonės tikslus bei strategiją; ūkio šaką/sektorių, kuriame veikia įmonė. Šiame standarte aiškiai išskirtas sektoriaus, kuriame įmonė vykdo veiklą, vaidmuo nustatant reikšmingumo ribas. Tačiau standartas neapibrėžia, kokie konkrečiai sektoriaus veiksniai daro įtaką auditoriaus profesiniam sprendimui nustatant reikšmingumo ribas. Todėl labai svarbu išnagrinėti, kokį poveikį daro įmonės veiklos sektorius, nustatant reikšmingumo ribas.

Tyrimo tikslas – išanalizuoti sektoriaus veiksnius, kurie daro įtaką reikšmingumo nustatymo riboms finansinių ataskaitų audito procese bei sudaryti sektoriaus įtakos reikšmingumo ribų nustatymui schemą.

Atliekant tyrimą, taikyti šie tyrimo metodai: informacijos rinkimo, Lietuvos bei užsienio literatūros ir auditą reglamentuojančių teisės aktų analizė, sisteminimo ir interpretavimo metodai.

1. Sektoriaus įtaka planiniam reikšmingumo nustatymui

320 Tarptautiniame audito standarte (toliau – TAS 320) teigiama, kad auditorius nustatydamas planinį reikšmingumą turi turėti pakankamai žinių apie įmonės ūkio šaką. Tai išryškina įmonės veiklos sektoriaus vertinimo svarbą. Taip pat pagal 320 TAS auditorius ruošdamas audito strategiją, turėtų nustatyti planinį arba bendrąjį reikšmingumo lygį, kuris būtų paremtas profesine patirtimi. Galiausiai, 320 TAS galima identifikuoti, jog nėra aiškiai išskirta kiekybinė riba, ar procentinės bazės, nuo kurios gali būti skaičiuojamas planinis reikšmingumas. Šią spragą užpildo Didžiosios Britanijos Finansinės atskaitomybės taryba (angl. Financial Reporting Council – toliau FRC), kuri atlieka audito kokybės rinkos tyrimus susijusius su reikšmingumu, kaip ir kokias reikšmingumo bazes pasirenka audito įmonės. Anot tyrimo dažniausiai pasirenkamos bazės yra:

- Su pelnu susiję rodikliai;

- Pajamos;

- Turto rodikliai (visas turtas ar grynasis turtas);

- Nuosavybės rodikliai.

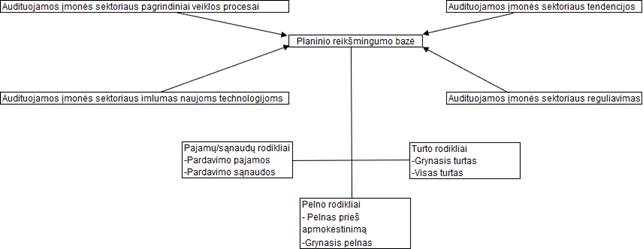

Iš esmės su šiais teiginiais sutinka ir reikšmingumą nagrinėjantys mokslininkai Lakis (2017); Libby ir kt. (2012); Udrea ir kt. (2010). Jų darbuose teigiama, jog pagrindinėmis bazėmis, nustatant planinį reikšmingumą, galima laikyti pelną prieš apmokestinimą, grynąjį pelną, pajamas, sąnaudas, visą turtą ir grynąjį turtą. Kita vertus, reikšmingumo bazės pasirinkimas gali lemti, ar auditas bus atliktas efektyviai ir kokybiškai, dėl šios priežasties, kaip nustatyta 320 TAS, svarbu vertinti planinio reikšmingumo priklausomybę nuo sektoriaus. Tam pritaria ir Porter ir kt. (2008) atkreipdami dėmesį, jog pasirenkant reikšmingumo bazę svarbu įvertinti visą finansinių ataskaitų rinkinį, įmonės prigimtį (vertinant gyvavimo ciklą, industriją ir ekonominę aplinką), įmonės struktūrą ir finansavimą, galiausiai pačios bazės kintamumą ir priklausomybę nuo prieš tai išvardintų dedamųjų dalių. Taip pat, apie sektoriaus įtaką nustatant reikšmingumą užsimena savo darbe Messier ir kt. (2005), kurių publikacijoje pabrėžiama, kad naudojant plačiai priimtas procentines bazes skirtingų sektorių įmonėms, planinis reikšmingumas gali svariai skirtis. Dar detaliau šią problemą nagrinėjo Emby ir kt. (2013), paminėdami, jog, nustatant planinį reikšmingumą, svarbu atsižvelgti į sektoriaus tendencijas, t. y. ar sektorius yra augantis ar mažėjantis. Šių mokslininkų atlikto tyrimo Kanadoje, apklausus 30 audito partnerių, 30 darbo grupės vadovų ir 33 vyresniųjų konsultantų, duomenimis nustatyta, kad tyrime dalyvaujantys subjektai buvo linkę koreguoti planinio reikšmingumo bazę atsižvelgdami į tai, ar audituojama įmonė veikia besiplečiančioje industrijoje, ar besitraukiančioje. Tokie rezultatai įrodo, kad skirtinguose sektoriuose veikiančių įmonių audito planavimo metu pravartu naudoti skirtingas reikšmingumo bazes, labiau koncentruojantis į sektoriaus specifiką ir sektoriaus tendencijas (žr. 1 pav.).

1 pav.

Planinio reikšmingumo nustatymo veiksniai

Šaltinis: Sudaryta autoriaus remiantis Lakis

(2017), Messier ir kt. (2005), Whittington ir kt. (2006)

Porter ir kt. (2008), Messier ir kt. (2005), Emby ir kt. (2013) savo mokslinėse publikacijose pabrėžia, kad sektoriaus tendencijos gali lemti pasirenkamos reikšmingumo bazės prigimtį, tačiau verta atkreipti dėmesį, jog tai, kokia yra įmonės išorinė aplinka – taip pat gali lemti bazės pasirinkimą. Tai gali būti susiję su valstybės įsikišimu į tam tikrus sektorius, sukuriant reguliavimo priemones. Viena labiausiai paplitusių reguliavimo priemonių – pelno maržos išlaikymas norimame lygyje. Tai reiškia, jog sektoriuose, kuriuose mažai konkurentų, įmonė gali užimti monopolinę ar oligopolinę poziciją, dėl ko pirkėjui sudaromos sąlygos pirkti prekes ar paslaugas žymiai didesnėmis kainomis, nei jų pagaminimo savikaina. Kita vertus, kaip teigia Upite ir kt. (2009), reguliavimas gali būti susijęs su aršia konkurencija rinkoje, dėl ko skiriamos dotacijos ar subsidijos tam tikruose sektoriuose veikiančioms įmonėms, kad išsilaikytų konkurencinėje aplinkoje. Taip pat egzistuoja ir kiti reguliavimo mechanizmai pritaikyti skirtingiems sektoriams, kurie apibrėžiami teisės aktais. Tai svarbu auditoriui nustatant planinio reikšmingumo bazę, nes gali lemti skirtingą bazės pasirinkimą priklausomai nuo reguliacinės aplinkos.

Todėl galima daryti prielaidą, kad sektorius gali daryti reikšmingą įtaką planinio reikšmingumo bazės pasirinkimui. Tačiau anot, Eilifsen ir kt. (2015); Blokdijk ir kt. (2003) ir FRC (2017) atliktų tyrimų didžiausias dėmesys, atsirinkus reikšmingumo bazę, siejamas su pasirenkamu konkrečiu bazės procentiniu dydžiu. Šiame kontekste įmonės reikšmingumas siejamas su tuo, ar įmonė yra listinguojama ar įmonė yra viešojo intereso ir kt.

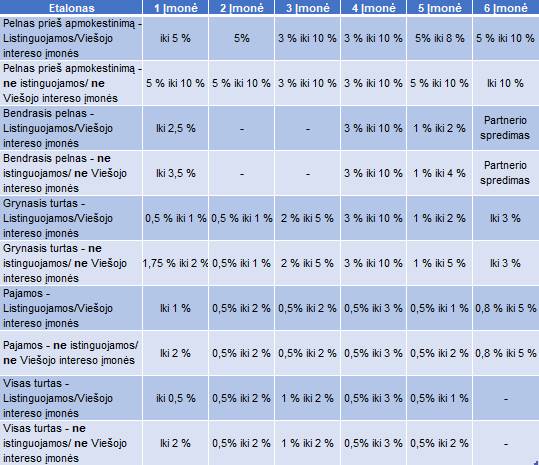

Tai demonstruoja 1 lentelėje pateikti susisteminti duomenys apie tai, kokią procentinę išraišką rekomenduojama rinktis auditoriams. 1 lentelė sudaryta, remiantis Financial Reporting Council (2017) didžiausių audito įmonių (Deloitte LLP, EY LLP, Grant Thorton UK LLP, KPMG LLP, Moore Stephans LLP ir PwC LLP) darbo dokumentų analize. Atliekant tyrimą, šios įmonės buvo pasirinktos todėl, kad visos šios įmonė yra patvirtinusios išsamias audito metodikas, kurios yra atnaujinamos kiekvienais metais. 1 lentelė atspindi, kad didžiausių audito įmonių planinio reikšmingumo procentinės bazės tam tikrais atvejais pastebimai skiriasi, tačiau galima įžvelgti ir panašumų. Natūralu, jog žemesnės procentinės ribos nustatomos ne viešai prekiaujamoms ar ne viešo intereso įmonėms. Tai sietina su finansinių ataskaitų suinteresuotų šalių dydžio skirtumu. Kadangi suinteresuotų šalių ratas yra didesnis, auditorius audituodamas tokių įmonių finansines ataskaitas sumažina reikšmingumo ribas.

1 lentelė. Planinio reikšmingumo procentinės bazės

Šaltinis: Sudaryta autoriaus remiantis FRC

(2017)

Apibendrinant galima teigti, kad planinio reikšmingumo nustatymas glaudžiai susijęs su sektoriumi, kuriame įmonė vykdo veiklą, nes tai tiesiogiai paveikia reikšmingumo bazės pasirinkimą ir gali daryti įtaką, kokio dydžio procentinė bazė bus pasirinkta.

Tačiau norint surinkti tinkamų ir patikimų audito įrodymų, kurie leistų auditoriui pareikšti tinkamą nuomonę apie finansines ataskaitas, neužtenka nustatyti tik planinio reikšmingumo dydžio, nes anot TAS 320 „Planuojant auditą tik tam, kad būtų atskirai nustatyti reikšmingi iškraipymai, neatsižvelgiama į tai, kad pavieniai nereikšmingi iškraipymai kartu paėmus, gali reikšmingai iškraipyti finansines ataskaitas kaip visumą, ir nenumatoma, kad gali būti nenustatytų iškraipymų.“ Dėl šios priežasties auditoriui neužtenka nustatyti tik planinį reikšmingumą visoms finansinėms ataskaitoms, nes kaip standartai pabrėžia, tokiu būdu gali būti praleisti pavieniai iškraipymai, kurie taptų reikšmingais.

2. Sektoriaus įtaka darbiniam reikšmingumui ir jo alokacijai

Iš išnagrinėtos literatūros galima pagrįstai daryti prielaidą, kad sektorius daro įtaką nustatant planinį reikšmingumą, tačiau ne išimtis yra ir darbinis reikšmingumas. Pirmiausia, anot Eilifsen (2015), auditorius, pasirinkdamas darbinį reikšmingumo lygį turi atsižvelgti į tuos pačius veiksnius, kurie darė įtaką planinio reikšmingumo nustatymui. Šis teiginys iš esmės patvirtina, jog sektorius gali turėti reikšmingos įtakos nustatant darbinį reikšmingumą arba kitaip tariant toleruotiną klaidos lygį. Taip pat, anot Whittington ir kt. (2006) darbinis reikšmingumas gali būti suprantamas, kaip toleruojama klaida. Šis dydis tiesiogiai siejamas su audito procedūromis ir testavimu. Anot Porter ir kt. (2008), apskaičiuojant darbinį reikšmingumą pasitelkiamas apskaičiuotas planinis reikšmingumas ir naudojama nykščio taisyklė (angl. Rule of Thumb) Ši taisyklė apibrėžia, jog apskaičiuojant darbinį reikšmingumą dažniausiai pasirenkama 50 proc. arba 75 proc. planinio reikšmingumo. Dydis priklauso nuo kelių faktorių: (1) kiek praeityje audito metu buvo nustatyta audito koregavimų; (2) kokia rizika susijusi su audituojamu klientu. Taip pat Porter (2008) atkreipia dėmesį, jog rizika susijusi su audituojamu klientu yra tiesiogiai veikiama industrijos ir pateikia pavyzdį, jog industrijose, kuriose fiksuojamos didesnis kintamumas susijęs su pajamomis ir pelnu, tikėtina darbinis reikšmingumas bus 50 proc. nuo planinio reikšmingumo. Su tuo sutinka ir Louwers ir kt. (2013), kurie išskiria, jog darbinio reikšmingumo nustatymas tiesiogiai priklauso nuo industrijos, reguliavimo ir kitų išorės faktorių.

Vis dėl to, auditorius planuodamas audito procedūras ir rinkdamas audito įrodymus pasitelkia specifinę darbinio reikšmingumo ribą, t. y. alokaciją individualioms reikšmingoms buhalterinėms sąskaitoms (Whittington ir kt. 2006). Kaip teigia Porter ir kt. (2008), auditorius šią alokaciją naudoja tam, kad efektyviai naudotų ribotus laiko išteklius ir kad gautų papildomo užtikrintumo, ar finansinės ataskaitos nėra reikšmingai iškraipytos. Tačiau autorius nepateikia, kokia dalis nuo darbinio reikšmingumo galėtų būti alokuota skirtingoms buhalterinėms sąskaitoms. Šią spragą užpildo Louwers ir kt. (2013), Whittington ir kt. (2006), kurie išskiria, jog šis paskirstymas turėtų sudaryti nuo 0 % (jei buhalterinės sąskaitos laikomos itin jautriomis išraipymams ir reikšmingomis) iki 100 % (jei buhalterinės sąskaitos nelaikomos reikšmingomis). Kaip iliustruoja Mackevičius (2009); Louwers ir kt. (2013) ir Whittington ir kt. (2006) procentines ribas auditorius nustato atsižvelgdamas į šias komponentes: praeitų laikotarpių iškraipymų dažnumą ir dydį; įmonės išorinę aplinką; sektoriui būdingus finansinių ataskaitų straipsnius; vidaus kontrolės sistemų efektyvumą ir kt.

Vertinant darbinio reikšmingumo ribų nustatymą, galima teigti, kad auditorius siekdamas efektyviai surinkti audito įrodymų, turi nusistatyti papildomas reikšmingumo ribas, kaip darbinį reikšmingumą ir alokuoti jį skirtingoms buhalterinėms sąskaitoms, kad audito metu atliekamos procedūros būtų efektyvios ir nukreiptos tik į reikšmingiausias buhalterines sąskaitas. Remiantis nagrinėta literatūra (Porter ir kt. (2008); Whittington ir kt. (2006); Louwers ir kt. (2013)) galima teigti, kad sektorius yra vienas iš veiksnių, kuris daro įtaką darbiniam reikšmingumui ir jo alokavimui skirtingiems buhalteriniams straipsniams.

Vis dėl to, net ir įvertinus, kad reikšmingumo riboms sektorius daro didelę tiesioginę įtaką, labai svarbu atkreipti dėmesį, kad reikšmingumui sektorius gali daryti ir sustiprintą netiesioginę įtaką, o tai pastebima vertinant audito riziką.

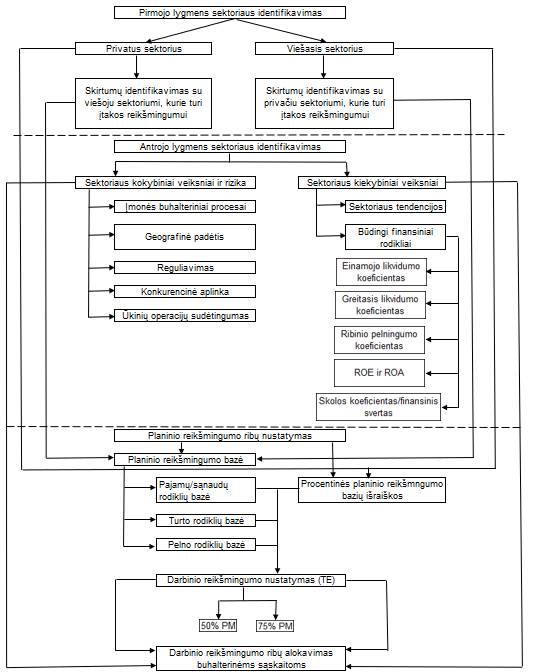

3. Sektoriaus įtakos reikšmingumo ribų nustatymui schemos konstravimas

Išnagrinėjus literatūrą, susijusią su audito reikšmingumu, galima aiškiai identifikuoti, kad reikšmingumo nustatymo procese ir reikšmingumo ribų nustatyme labai svarbų vaidmenį atlieka sektorius, kuriame veikia įmonė. Tačiau literatūroje nėra suformuluotas aiškus modelis, kokią įtaką daro sektorius reikšmingumo riboms, naudojamoms audito planavimo ir atlikimo metu. Dėl šios priežasties labai svarbu sukurti modelį, kuris auditoriams padėtų tiksliai nustatyti sektoriaus įtaką reikšmingumo riboms, kad procedūros būtų kiek įmanoma labiau standartizuotos ir leistų finansinių ataskaitų auditą atlikti kaip įmanoma efektyviau ir užtikrinti, kad finansinės ataskaitos atspindi tikrą ir teisingą vaizdą. 2 paveiksle pateikta sektoriaus įtakos reikšmingumo ribų nustatymui schema.

2 pav. Sektoriaus įtakos reikšmingumo ribų

nustatymui schema

Šaltinis: sudaryta

autorių, remiantis Louwers ir kt. (2013); Baldauf ir kt. (2015);

Whittington ir kt. (2006); Lakis (2017); Mackevičius (2009); Blokdijk ir kt. (2003); Eilifsen ir kt. (2015);

Emil ir kt. (2010); Joldos ir kt. (2010); Budescu ir kt.

(2012)

Pradedant taikyti modelį, labai svarbu atskirti, ar įmonė veiklą vykdo viešajame sektoriuje ar privačiame sektoriuje. Šis žingsnis siejamas su finansinių ataskaitų vartotojų rato preliminariu identifikavimu. Literatūroje gana plačiai nagrinėjama, kad reikšmingumo riboms stiprią įtaką daro ar įmonė yra listinguojama/viešojo intereso ar ne. Lietuvos Respublikos finansinių ataskaitų audito 2 str. 32 dalyje viešojo intereso įmonės apibrėžiamos, kaip „įmonė, svarbi visuomenei dėl savo veiklos pobūdžio, klientų skaičiaus“. Kadangi viešojo sektoriaus įmonėms būdinga, kad jų veikla yra finansuojama valstybės asignavimais, kurių pagrindą sudaro surinkti mokesčiai iš šalies gyventojų, visas viešojo sektoriaus įmones galima laikyti viešojo intereso įmonėmis. Taigi pirmame lygmenyje identifikuojant, ar įmonė priklauso privačiam ar viešajam sektoriui, galima nustatyti, kad viešojo sektoriaus įmonėms potencialiai bus nustatytas žemesnis reikšmingumo lygis.

Kitame žingsnyje nustatant reikšmingumą, svarbu išskirti, kuo viešasis sektorius skiriasi nuo privataus sektoriaus, nes tai turi įtakos planinio reikšmingumo nustatymui. Kaip vieną svarbiausių skirtumų galima identifikuoti – pelno siekimą. Valstybės kontrolės parengtoje Viešojo sektoriaus institucinės sandaros apžvalgoje (2020) teigiama, kad didžiosios dalies viešojo sektoriaus juridinių asmenų formos yra arba biudžetinės įstaigos arba viešosios įstaigos, t.y. apie 93 proc. visame viešajame sektoriuje veikiančių įmonių. Kadangi biudžetinių įstaigų ir viešųjų įstaigų pagrindinis tikslas yra teikti viešąsias paslaugas, o ne siekti pelno, natūralu, kad kaip planinio reikšmingumo bazės nebus susijusios su pelningumo rodikliais ir tikėtina nebus naudojama pajamų bazė nustatinėjant planinio reikšmingumo ribas. Taip pat viešajame sektoriuje pagrindinės rizikos būtų susijusios, su valstybės asignavimų apskaita. Tai siejama su viešajame sektoriuje taikomais modifikuotais apskaitos principais, kurie pateikti viešojo sektoriaus finansinės atskaitomybės įstatyme. Atliekant finansinių ataskaitų auditą, finansavimo sumų testavimą ir kitas audito procedūras, šioms buhalterinėms sąskaitoms bus taikomas mažesnis reikšmingumas, kad auditorius būtų pakankamai užtikrintas, kad su šiomis buhalterinėmis sąskaitomis susiję finansinių ataskaitų straipsniai nėra reikšmingai iškraipyti. Skirtumų yra ir daugiau, tačiau modelis orientuotas į privataus sektoriaus įmones, dėl šios priežasties toliau viešojo sektoriaus įmonių veiksniai nėra nagrinėjami.

Kadangi didžiausią įtaką reikšmingumo nustatymui lemia veiksniai, kurie susiję su skirtingomis ūkio šakomis, kurias galima laikyti antrojo lygmens sektoriais, svarbu tiksliai identifikuoti, kokioje industrijoje įmonė vykdo veiklą ir ją analizuoti skirtingais pjūviais.

Sektoriaus kokybiniai veiksniai ir rizika. Vienas kertinių kokybinių veiksnių, kuris būdingas atskiriems sektoriams – sektoriuose esantys homogeniški procesai. Būtent nuo specifinių procesų gali priklausyti, kokie balansiniai ar pelno/nuostolių straipsniai dominuos finansinėje atskaitomybėje, dėl šios priežasties tikėtina, kad auditorius didesnį dėmesį kreips būtent į šiuos straipsnius ir priskirs papildomus reikšmingumo lygius (Porter ir kt. 2008). Prie tokių neįprastų su sektoriumi siejamų procesų galima priskirti 41-ajame Tarptautinio apskaitos standarte apibrėžtą, biologinį turtą, kuriuo gali disponuoti tik specifinio sektoriaus įmonės. Dėl šios priežasties, tai gali būti signalas auditoriui, kad ši sfera yra rizikinga ir atliekant audito procedūras pritaikyti žemesnį reikšmingumo lygį. Taip pat realizavimo procesas gali būti susijęs su turimomis atsargomis, kurių galiojimo laikas yra ribotas, dėl ko laiku nerealizavus produkcijos prekės gali sugesti. Identifikavus, kad produkcija netinkama pardavimui, ar jos savikaina sumažėjusi, 13 Tarptautinis finansinės atskaitomybės standartas įpareigoja finansinėje atskaitomybėje suformuoti vertės sumažėjimus, dėl ko auditorius planuodamas auditą ir atlikdamas audito procedūras skirs papildomą dėmesį ir tikėtina atliekant testavimus atitinkamai mažins darbinio reikšmingumo lygį. Tai tik iliustruoja, kad sektoriai gali turėti skirtingus procesus, kurie atsiliepia finansinėms ataskaitoms ir reikšmingumo nustatymui.

Vertinant įmonės geografinę padėtį, ši gali daryti reikšmingą poveikį įmonės finansinėms ataskaitoms ir reikšmingumo nustatymui (Mackevičius (2009). Jeigu įmonė eksportuoja ar importuoja tam tikrą produkciją, natūralu, kad susiduriama su papildoma rizika. Jeigu įmonės perka ar parduoda prekes į tolimesnes užsienio valstybes finansinių metų pabaigoje, kyla rizika, ar įmonė tame laikotarpyje pripažins pajamas ar sąnaudas. Ši rizika susijusi su 315 Tarptautinio audito standarte minimo „Priskyrimo ataskaitiniam laikotarpiui“ tvirtinimu. Tai gali priklausyti nuo to, pagal kokias „Incoterms“ sąlygas yra vežamos prekės, nes šios sąlygos apibrėžia, kada yra perduodama rizika susijusi su prekėmis. Tarptautinėje prekyboje rizikos perdavimas siejamas su pajamų pripažinimu. Tačiau su tokia rizika realiausiai gali susidurti sektoriai, kurie prekiauja fizinėmis prekėmis (Porter ir kt. 2008). Ši pajamų pripažinimo rizika tiesiogiai daro įtaką darbinio reikšmingumo paskirstymui tiek pajamų sąskaitų testavimui, tiek gautinų ar mokėtinų sumų testavimui. Dėl šios priežasties labai svarbu identifikuoti, ar įmonė veikia tokiame sektoriuje, kuriame būdinga prekyba ir atsižvelgti, ar įmonė atlieka daug transakcijų su užsienio valstybėmis.

Reguliavimo aplinką taip pat galima patikimai susieti su tam tikrais sektoriais ir įtaką reikšmingumo ribų nustatymui. Reguliavimai dažnai būdingi tokiems sektoriams, kurie yra svarbūs kiekvienam žmogui ir kuriuose dėl masto ekonomijos yra vos keli rinkos dalyviai. Kaip teigia Awasthi ir kt. (2019), valstybė tokiems sektoriams reguliuoti gali pasitelkti kainų reguliavimo instrumentus, kuomet paslauga ar prekės negali būti parduotos brangiau, negu nustatyta. Be abejo, jei įmonės veikiančios tokiuose sektoriuose dėl pardavimo kainų reguliavimo generuoja nuostolį, tuomet yra galimos kompensacijos. Kita vertus, Awasthi ir kt. (2019) išskiria protekcionistinį reguliavimo metodą, kuris siejamas su tarifais, barjerais patekti į rinką ar papildomomis subsidijomis vietinėms įmonėms tam tikruose sektoriuose. Lietuvoje viena iš svarbiausių reguliacinių institucijų galima laikyti Valstybinę kainų ir energetikos kontrolės komisiją, kuri reguliuoja rinką ir sektorių nustatydama elektros energijos pardavimo kainą. Kadangi kainos nustatymas tiesiogiai veikia įmonės pajamas, natūralu, kad auditorius siekdamas kuo įmanoma labiau individualizuoti audito planą, kaip planinio reikšmingumo bazę gali pasirinkti įmonės patiriamas sąnaudas. Kita vertus, kaip bazė gali būti pasirinktas ir turtas, nes, remiantis PwC atliktu tyrimu „Finansinė atskaitomybė energetikos ir komunalinių paslaugų industrijoje“, pabrėžiama, kad tokia charakteristika yra būdinga šiems sektoriams. Dėl šių priežasčių, jeigu įmonė veikia tokiame sektoriuje, kuris yra reguliuojamas dėl savo specifikos, tikėtina, kad tai gali paveikti auditoriaus sprendimą nustatinėjant reikšmingumo ribas.

Remiantis Louwers ir kt. (2013) nustatinėjant reikšmingumą, auditorius vertina, ar įmonė veiklą vykdo sektoriuje, kuris yra didesnio konkurencingumo lygio, nes tuomet įmonės susiduria su rizika reikšmingai iškraipyti savo finansines ataskaitas, kad geriau atrodytų konkurentų akivaizdoje, o tai užtikrintų finansinių ataskaitų vartotojų pasitikėjimą. Tokios tendencijos gali lemti sektoriuose, kuriuose tradiciškai veikla vykdoma skolintomis lėšomis arba, kitaip tariant, naudojant finansinį svertą. Remiantis Menon ir kt. (2016) banko paskolose būna numatytos tam tikros sąlygos, įmonės rodikliai, kuriuos įmonė turi atitikti, jei to šios sąlygos pažeidžiamos, tuomet bankas gali pareikalauti grąžinti paskolą, taikyti baudas ar pakeisti sutarties sąlygas. Todėl tokiuose sektoriuose veikiančioms įmonėms gali kilti spaudimas palaikyti aukštus rodiklius, o tai gali lemti reikšmingus finansinių ataskaitų iškraipymus, o į tai reaguodamas auditorius būtų linkęs pritaikyti žemesnį planinį reikšmingumą ir darbinį reikšmingumą.

Galiausiai sektorius daro stiprią įtaką įmonėse fiksuojamoms ūkinėms operacijoms. Apie tai diskutuoja ir Whittington ir kt. (2006), anot kurių, jeigu įmonėse ūkinės operacijos savo specifika yra sudėtingos, kyla audito rizika, jog finansinėse ataskaitose bus daugiau klaidų, o šios klaidos gali būti agreguotos į reikšmingus iškraipymus. Dėl šios priežasties auditorius vertina ūkinių operacijų sudėtingumą ir atitinkamai planuoja audito procedūras ar keičia reikšmingumo lygį. Auditorius prieš planuodamas auditą naudojasi savo patirtimi ir įvertina ar sektoriuje yra sudėtingos ūkinės operacijos. Vertindamas sudėtingumą, auditorius atsižvelgia, kiek išvestinių skaičiavimų taiko įmonės, kad užregistruotų ūkines operacijas. Whittington ir kt. (2006), tai sieja su išvestinėmis finansinėmis priemonėmis, ar operacijomis atliekamomis užsienio valiutomis. Išvestinėms finansinėms priemonėms skaičiuojami vertės sumažėjimai ar padidėjimai, kurie tiesiogiai turi įtakos įmonių veiklos rezultatams, dėl to kyla rizika, jog finansinėse ataskaitose gali būti netinkamai pavaizduotas įmonės veiklos rezultatas. Remiantis 15 Tarptautiniu finansinės atskaitomybės standartu (toliau – TFAS), svarbu teisingai pripažinti pajamas, jei jos priklauso nuo baigtumo laipsnio. Čia ir kyla ūkinių operacijų sudėtingumas, jog nustatant baigtumo laipsnį reikia vertinti sunaudotų medžiagų, darbo užmokesčio, pirktų paslaugų kainas ar kitas sąnaudas ir atitinkamai daryti alokacijas atskiriems projektams. Auditorius įvertinęs, jog sektorius turi tam tikrą ūkinių operacijų specifiką būtų linkęs modifikuoti savo audito strategiją didesnį dėmesį skirdamas buhalterinėms sąskaitoms, kurios susijusios su sudėtingomis ūkinėmis operacijomis, tai jis gali daryti keisdamas reikšmingumo darbinio reikšmingumo lygį, taip pat ir nustatydamas tam tikrą procentą nuo darbinio reikšmingumo, kuomet yra testuojamos šios buhalterinės sąskaitos (Louwers ir kt. 2013).

Būtent į tokius kokybinius veiksnius auditorius turėtų kreipti dėmesį, kuomet audito planavimo metu siekia įvertinti, koks turėtų būti reikšmingumo lygis tiek visų finansinių ataskaitų lygiu, tiek vertinant atskiras buhalterines sąskaitas ir atliekant testavimus ar kitas audito procedūras.

Sektoriaus kiekybiniai veiksniai. Auditoriui vertinant reikšmingumo lygį neužtenka įvertinti kokybinius sektoriaus veiksnius, nes nustatinėjant reikšmingumo ribas auditorius negali remti vien tik profesiniu sprendimu. Dėl šios priežasties labai svarbu įvertinti, kokie yra pamatuojami sektoriaus veiksniai, kurie daro įtaką reikšmingumui.

Vertinant kiekybinius veiksnius labai svarbu atkreipti dėmesį, kaip dabartinėmis sąlygomis ir istoriškai atrodo sektorius, kuriam priskiriama audituojama įmonė. Tai darant galima patikimai įvertinti, kokia reikšmingumo bazė turėtų būti pasirinkta, tai taip pat padeda įvertinti, ar tam tikros sektoriaus tendencijos gali lemti papildomą riziką, dėl kurios auditorius privalėtų adaptuoti reikšmingumo lygį. Patikimiausiai auditorius tai gali daryti pasitelkdamas oficialius statistinius šaltinius, kaip Lietuvos statistikos departamento, „Eurostat“ ar OECD (angl. Organisation for Economic Co-operation and Development) pateiktus statistinius duomenis apie atskirus sektorius/industrijas. Auditorius vertina ar sektorius auga, nekinta ar traukiasi. Šiuo būdu įvertina ar kyla rizika, jog dėl geresnių finansinių rezultatų siekimo gali būti reikšmingai iškraipytos finansinės ataskaitos, (Kaminski ir kt. 2004). Tačiau vien tik remtis statistikos nustatytomis tendencijomis neužtenka ir labai svarbu įvertinti, kaip audituojama įmonė atrodo viso sektoriaus kontekste. Jei įmonės finansiniai rodikliai yra prastesni negu sektoriaus, kuriame įmonė vykdo veiklą gali kilti rizika, jog įmonės vadovybė sieks iškraipyti finansines ataskaitas, kad atrodytų geriau konkurentų atžvilgiu (Kaminski ir kt. 2004). Dėl šios priežasties valdydamas riziką, auditorius gali pasirinkti susimažinti reikšmingumo lygį, taip pat ir atvirkščiai, jei įmonė fiksuoja panašius rodiklius, kaip visas sektorius, auditorius gali pasididinti reikšmingumo lygį, vertindamas, kad įmonės veikla niekuo nesiskiria nuo viso sektoriaus. Visi šie kiekybiniai rodikliai vertinami analizuojant sektoriaus ir įmonės finansinius rodiklius, o tai suteikia papildomą užtikrinimą, kad auditorius teisingai nustatys reikšmingumo lygį tiek suinteresuotų šalių atžvilgiu, tiek ir efektyviai planuojant savo veiklą.

Tačiau vertinant sektoriaus tendencijas svarbu atkreipti dėmesį, kad norint efektyviai įvertinti sektoriaus tendencijos įtaką audituojamos įmonės finansinių ataskaitų rinkiniui, galima pasitelkti finansinius rodiklius. Tai leistų nustatyti, kaip įmonė atrodo sektoriaus akivaizdoje.

Finansiniams rodikliams, kaip teigia Bereznicka (2012), didžiausią įtaką daro įmonės dydis ir sektorius. Tačiau autorės atliktas tyrimas parodė, kad sektoriaus veiksnys yra dominuojantis, kuris daro įtaką įmonių finansiniams rodikliams. Kadangi santykiniai finansiniai rodikliai yra dviejų ar daugiau absoliutinių rodiklių išraiška, galima pagrįstai teigti, kad tam tikri absoliutiniai finansiniai rodikliai, kurie pateikiami finansinėse ataskaitose yra veikiami sektoriaus (Bereznicka, 2012). Tačiau ne visi finansiniai rodikliai naudingi vertinant sektoriaus įtaką įmonės finansiniams rodikliams, kurie galėtų lemti reikšmingumo nustatymo ribas. Analizuojant audituojamos įmonės finansinius rodiklius ir lyginant juos su kitomis įmonėmis ar sektoriumi, svarbu išskirti, kokie finansiniai rodikliai galėtų būti naudojami pagrįsti sektoriaus įtaką. Auditoriai praktikoje nustatydami reikšmingumo ribas retai naudoja atsargų ar gautinų sumų apyvartumo rodiklius. Šiam pasirinkimui didelę įtaką turi būtent darbo specifika. Auditoriai siekdami įvertinti, ar įmonės turtas nėra pervertintas atlieka senėjimo analizės testus, kurie detaliau parodo, kaip juda turtas ir leidžia patikimiau įvertinti, ar šioje sferoje gali kilti papildomų rizikų. Tačiau, kaip ir finansų analitikai, auditoriai naudojai tuos pačius tradicinius finansinius rodiklius. Remiantis Nasdaq Baltic pateikta įmonių finansinės analizės rodiklių skaičiavimo metodika (2010), galima adaptuoti tam tikrus rodiklius, kurie gali būti naudojami auditorių vertinant įmonės būklę ir lyginant ją su sektoriumi:

- Einamojo likvidumo koeficientas; (angl. Current Ratio)

- Greitasis likvidumo koeficientas; (angl. Quick Ratio)

- Ribinio pelningumo koeficientas; (angl. Profit Margin)

- Nuosavo kapitalo grąža ir turto grąža; (angl. ROE, ROA)

- Skolos koeficientas arba finansinis svertas. (angl. Debt Ratio)

Taigi įvertinus tiek kokybinius, tiek kiekybinius sektoriaus veiksnius, kurie gali daryti įtaką reikšmingumo nustatymo riboms, galima nustatyti planinio reikšmingumo bazę, procentinė bazės dydį. Taip pat, atsižvelgiant į audituojamos įmonės veiklos sektoriaus ypatumus, nustatyti darbinį reikšmingumą ir atlikti darbinio reikšmingumo alokaciją skirtingoms ir rizikingiausioms buhalterinių sąskaitų grupėms.

Išvados

- Reikšmingumo nustatymą galima išskirti, kaip vieną pagrindinių audito proceso sudedamųjų dalių. Kadangi reikšmingumas naudojamas tiek planuojant auditą, tiek atliekant audito procedūras, tiek vertinant audito metu surinktus įrodymus. Todėl reikšmingumas skirstomas į tam tikras grupes, t. y. planinį reikšmingumą, kuris apibrėžia visų finansinių ataskaitų reikšmingumo lygį, darbinį reikšmingumą, kuris apibrėžia reikšmingumo lygį ūkinių operacijų grupėms, ir alokaciją skirtingiems buhalteriniams straipsniams.

- Atlikus mokslinės literatūros bei teisės aktų analizę, nustatyta, jog reikšmingumo ribų nustatymui didelę įtaką turi sektorius, kuriame veikia įmonė, taip pat vidinių kontrolės sistemų patikimumas, praeityje nustatytų iškraipymų kiekis, finansinių ataskaitų suinteresuotų šalių skaičius. Šie veiksniai lemia, kokia potencialiai bus pasirinkta planinio reikšmingumo bazė, koks procentinis darbinio reikšmingumo dydis bus priskirtas audito metu, taip pat leis nustatyti rizikingiausias ir reikšmingiausias įmonės finansinių ataskaitų sritis, kurioms bus skiriamas didžiausias dėmesys.

- Išanalizavus literatūrą, nustatyta, jog planiniam reikšmingumo nustatymui atrenkamas tam tikras finansinių ataskaitų rodiklis (pajamos, sąnaudos, turtas ir kt.), kuris naudojamas planinio reikšmingumo nustatymui. Bazei pasirinkti naudojama atrinkto finansinių ataskaitų rodiklio procentinė dalis, kuri svyruoja nuo 1 proc. iki 10 proc. Tuo tarpu darbinis reikšmingumas tiesiogiai priklauso nuo planinio reikšmingumo ir yra nustatomas taikant 50 proc. ar 75 proc. nuo planinio reikšmingumo išraišką.

- Remiantis nagrinėta moksline literatūra ir teisės aktais sudaryta sektoriaus įtakos reikšmingumo ribų nustatymui schema. Taip pat nustatyta, jog tokie sektoriaus kokybiniai veiksniai, kaip sudėtingos ūkinės operacijos, specifiniai apskaitos procesai, taip pat sektoriaus reguliacinė aplinka ir konkurencija gali stipriai paveikti auditoriaus nustatytą reikšmingumo ribą. Be to. siekdamas gauti papildomo užtikrintumo, reikšmingumo ribų nustatymui, auditorius gali pasirinkti analizuot sektoriaus, kurioje veikia įmonė, tendencijas per finansinių rodiklių prizmę. Tai pagrindė ir sudaryta bei taikyta sektoriaus įtakos reikšmingumo ribų nustatymui schema.

Literatūra

13 IFRS Fair Value Measurement, 2011. Prieiga per internetą: https://www.accaglobal.com/lk/en/student/exam-support-resources/professional-exams-study-resources/strategic-business-reporting/technical-articles/ifrs-13.html [žiūrėta 2020 m. gegužės 26]

15 IFRS Revenue from Contracts with Customers, 2018. Prieiga per internetą: https://www.ifrs.org/issued-standards/list-of-standards/ifrs-15-revenue-from-contracts-with-customers/ [žiūrėta 2020 m. gegužės 26]

315 TAS Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas susipažįstant su įmone ir jos aplinka, 2009. Prieiga per internetą: https://lar.lt/www/new/page.php?724 [žiūrėta 2020 m. gegužės 15]

320 TAS Reikšmingumas planuojant ir atliekant auditą, 2009. Prieiga per internetą: https://lar.lt/www/new/request.php?2005 [žiūrėta 2020 m. gegužės 14]

41 IAS Agriculture, 2001. Prieiga per internetą: https://www.iasplus.com/en/standards/ias https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.83535/asr [žiūrėta 2020 m. gegužės 26]

Awasthi, K.; Yayavaram, S.; George, R.; Sastry, T., 2019. Classification for regulated industries: A new index, IIMB Management Review, Vol. 31, Issue 3. P. 309-315. Prieiga per internetą: https://www.sciencedirect.com/science/article/pii/S0970389617305347 [žiūrėta 2020 m. gegužės 27]

Baldauf, J.; Steckel, R.; Steller, M., 2015. The Influence of Audit Risk and Materiality Guidelines on Auditor’s Planning Materiality Assessment. Prieiga per internetą: http://dx.doi.org/10.5430/afr.v4n4p97 [žiūrėta 2020 m. gegužės 14 d.]

Bereznicka, J. K., 2012. Industry and Size Effects In Corporate Financial Ratios: Evidence from the EU Countries, Financial Science 4(13) p. 29-51. Prieiga per internetą: http://web.a.ebscohost.com/ehost/detail/detail?vid=54&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=89906786&db=bsu [žiūrėta 2020 m. gegužės 21]

Blokdijk, H.; Drieenhuizen, F.; Simunic, A. D.; Stein, M. T., 2003. Factors Affecting Auditors’ Assessments of Planning Materiality, Auditing: A Journal of Practice and Theory, Vol. 22. No. 2 p 297 – 307. Prieiga per internetą http://web.a.ebscohost.com/ehost/detail/detail?vid=0&sid=864a8715-d4e1-46ca-8108-354f2a95e326%40sessionmgr4006&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=20786251&db=bsu [žiūrėta 2020 m. gegužės 15]

Budescu, D. V.; Peecher, E. M.; Solomon, I., 2012. The Joint Influence of the Extent and Nature of Audit Evidence, Materiality Thresholds, and Misstatement Type on Achieved Audit Risk, Auditing: A Journal of Practice & Theory Vol. 31 No. 2, p. 19-41. Prieiga per internetą http://web.a.ebscohost.com/ehost/detail/detail?vid=50&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=76286672&db=bth [žiūrėta 2020 m. gegužės 15]

Eilifsen, A.;Messier, W.F.Jr., 2015. Materiality Guidance of th Major Public Accounting Firms. Auditing: A Journal of Practice & Theory Vol. 34, No. 2. p. 3-26 Prieiga per internetą: http://web.a.ebscohost.com/ehost/detail/detail?vid=0&sid=d6e4b7a9-ffdc-4955-acf3-5979e596d152%40sessionmgr4007&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=102241042&db=bth [žiūrėta 2020 m. gegužės 14]

Emby, C.; Pecchiari, N., 2013. An Empirical Investigation of the Influence of Qualitative Risk Factors on Canadian Auditors’ Determination of Performance Materiality, AP Vol. 12 No. 4 – PC vol. 12 No. 4 p. 281-299. Prieiga per internetą: http://web.a.ebscohost.com/ehost/detail/detail?vid=48&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=92941491&db=bth [žiūrėta 2020 m. gegužės 14]

Emil, P. I.; Ancuta, S. G.; Fulop, M. T., 2010. Qualitive factors of materiality – a review of empirical research. Annales Universitatis Apulensis Oeconomica 12(1) p. 274 – 280. Prieiga per internetą: https://www.researchgate.net/publication/227367758_QUALITATIVE_FACTORS_OF_MATERIALITY_-_A_REVIEW_OF_EMPIRICAL_RESEARCH [žiūrėta 2020 m. gegužės 14]

Financial Reporting Council, 2017. Audit quality thematic review materiality. Prieiga per internetą https://www.frc.org.uk/getattachment/4713123b-919c-4ed6-a7a4-869aa9a668f4/Audit-Quality-Thematic-Review-Materiality-(December-2017).pdf [žiūrėta 2020 m. gegužės 4)\]

Joldos, A. M.; Stanciu, I. C., Grejdan, G., 2010. Pillars of the Audit Activity: Materiality and Audit Risk, Annals of the University of Petrosani, Economics 10(2), p. 225-238. Prieiga per internetą http://web.a.ebscohost.com/ehost/detail/detail?vid=44&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=62650972&db=bth [žiūrėta 2020 m. gegužės 14]

Kaminski, K.; Sterling, W.; Liming, G., 2004. Can Financial Ratios Detect Fraudulent Financial Reporting? Managerial Auditing Journal, Vol. 19, No. 1, p. 15-28 Prieiga per internetą: https://www.emerald.com/insight/content/doi/10.1108/02686900410509802/full/pdf?title=can-financial-ratios-detect-fraudulent-financial-reporting [žiūrėta 2020 m. gegužės 27]

Lakis, V., 2017. Audito teorija ir praktika . Vilnius:Vilniaus universiteto leidykla, p. 166 – 177, 334 – 346.

Libby, R.; Brown, T., 2013. Financial Statement Disaggregation Decisions and Auditors‘ Tolerance for Misstaments. The Accounting Review, Vol. 88, No. 2 p. 641-665 Prieiga per internetą http://web.a.ebscohost.com/ehost/detail/detail?vid=42&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=86040372&db=bth [žiūrėta 2020 m. gegužės 14]

Louwers, T. J.; Ramsay, R. J.; Sinason, D. H.; Strawser, J. R.; Thibodeau, J. C., 2013. Auditing & Assurance Services. Fifth eddition. McGraw-Hill/Irwin, p. 87 – 136.

Mackevičius, J., 2009. Finansinių ataskaitų auditas ir analizė: Procedūros metodikos ir vertinimas, monografija. Vilnius: TEV, p. 192 – 212.

Menon, K.; Williams, D. D., 2016. Audit report Restrictions in Debt Covenant, Contemporary Accounting Research Vol. 33, No. 2, p. 682-717. Prieiga per internetą: http://web.b.ebscohost.com/ehost/detail/detail?vid=0&sid=92c8c7f0-dd8a-4613-bf62-3c2ceea232ee%40pdc-v-sessmgr04&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=115813081&db=bsu [žiūrėta 2020 m. gegužės 27]

Messier, W. F.; Martinov-Bennie, N.; Eilifsen, A., 2005. A Review and Integration of Empirical Research on Materiality: Two Decades Later. Auditing, A Journal of Practice & Theory Vol. 24, No. 2. p. 153 – 187 Prieiga per internetą http://web.a.ebscohost.com/ehost/detail/detail?vid=0&sid=e7ed2939-0d48-482d-a69c-66ec43962826%40sdc-v-sessmgr02&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=18804594&db=bth [žiūrėta 2020 m. gegužės 14]

Nasdaq Baltic OMX. Įmonių finansinė analizė. Rodiklių skaičiavimo metodika, 2010. Prieiga per internetą https://www.nasdaqbaltic.com/files/vilnius/leidiniai/Rodikliu_skaiciavimo_metodika-final.pdf [žiūrėta 2020 m. gegužės 27]

Porter, B.; Simon, J.; Hatherly, D., 2008. Principles of External auditing. Third edition, A John & Sons Ltd., Publication, p. 334 – 362.

Raziūnienė, D.; Verbickaitė, G., 2017. Reikšmingumo Samprata Finansinių Ataskaitų Audite, Apskaitos ir Finansų Mokslas ir Studijos: Problemos ir Perspektyvos , Nr.11.1: 41-51.

Udrea, A.; Todea, M.; Stanciu, I. C.; Demian, G. L.; Pintile, C.; Ciuhureanu, A. T.. 2010. The importance of determing materiality in statutory audit, Annals of DAAAM for 2010 & Proceedings of the 21st International DAAAM Symposium. Vol. 21., No. 1. Prieiga per internetą: http://web.a.ebscohost.com/ehost/detail/detail?vid=46&sid=2073918d-5e10-4b2e-9ea8-15dd26887e64%40sdc-v-sessmgr01&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=55674910&db=a9h [žiūrėta 2020 m. gegužės 14]

Upite, I; Pilvere, I, 2009. Theoretical, Historical and Economic Prie-requisites of Protectionism in Agriculture, Economic science for Rural Development Nr. 18, p. 20-28. Prieiga per internetą http://web.b.ebscohost.com/ehost/detail/detail?vid=0&sid=1808b7fe-5742-4a63-a4e9-dc2f2bd48f72%40pdc-v-sessmgr04&bdata=JnNpdGU9ZWhvc3QtbGl2ZQ%3d%3d#AN=47663094&db=asn [žiūrėta 2020 m. gegužės 26]

Viešojo sektoriaus institucinės sandaros apžvalga. Valstybės kontrolė, 2020. Prieiga per internetą: https://www.vkontrole.lt/pranesimas_spaudai.aspx?id=25022 [žiūrėta 2020 m. gegužės 14]

Whittington, O. R.; Pany, K., 2006. Principles of auditing & Other assurance services. McGraw-Hill/Irwin, p. 170-203.

Gytis Kaziukonis: bakalauras, Apskaitos ir audito katedra, Vilniaus Universitetas, Ekonomikos ir verslo administravimo fakultetas, Saulėtekio 9(II), Vilnius, Lietuva. Elektroninis paštas: kaziukon.gytis@gmail.com

Dr. Gerda Jurkonienė: Asistentė, Apskaitos ir audito katedra, Vilniaus Universitetas, Ekonomikos ir verslo administravimo fakultetas, Saulėtekio 9(II), Vilnius, Lietuva. Mokslinių interesų sritys: finansinė apskaita, finansų analizė, kreditingumo vertinimas. Elektroninis paštas: gerda.jurkoniene@evaf.vu.lt

Gytis Kaziukonis: bachelor, Vilnius University, Faculty of Economics and Business Administration, Department of Accounting and Audit, Sauletekio 9(II), Vilnius, Lithuania. Email: kaziukon.gytis@gmail.com

PhD. Gerda Jurkoniene: Assistant, Vilnius University, Faculty of Economics and Business Administration, Department of Accounting and Audit, Sauletekio 9(II), Vilnius, Lithuania. Scientific interest fields: financial accounting, financial analysis, creditworthiness evaluation. Email: gerda.jurkoniene@evaf.vu.lt