Informacijos mokslai ISSN 1392-0561 eISSN 1392-1487

2019, vol. 86, pp. 157–173 DOI: https://doi.org/10.15388/Im.2019.86.31

Išlaidų klasifikavimo informacijos naudojimas įvairiems įmonių veiklos tikslams

Dr. Daiva Tamulevičienė

Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedros docentė

Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University

Saulėtekio al. 9, LT-10222, Vilnius, Lietuva

El. paštas daiva.tamuleviciene@evaf.vu.lt

Habil. dr. Jonas Mackevičius

Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedros profesorius emeritas

Professor Emeritus of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University

Saulėtekio al. 9, LT-10222, Vilnius, Lietuva

El. paštas jonas.mackevicius@evaf.vu.lt

Santrauka. Išlaidų esmės, reikšmės ir galimybių jas mažinti suvokimas yra vienas svarbiausių verslo įmonių sėkmės veiksnių. Straipsnyje nagrinėjama išlaidų prigimtis, svarba ir jų apibūdinimas. Pateikiama Lietuvos verslo įmonių išlaidų apimtis, dinamika ir struktūra 2013–2017 metais. Susisteminti išlaidų klasifikavimo požymiai, kuriais remiantis galima nustatyti, kokiems tikslams išlaidų informaciją panaudoti. Pateikiama išlaidų klasifikavimo informacijos naudojimo konkretiems tikslams metodika, kurią sudaro trys etapai: 1) išlaidų klasifikavimo informacijos fondo panaudojimo galimybių numatymas; 2) išlaidų klasifikavimo informacijos panaudojimo tikslų nustatymas; 3) išlaidų klasifikavimo informacijos fondo panaudojimo efektyvumo įvertinimas. Svarbiausiu šiame procese laikytinas antrasis etapas, nes formuojant ir naudojant išlaidų klasifikavimo informacijos fondą iškelti tikslai nulemia šios informacijos poreikį ir paskirtį. Atsižvelgiant į šį aspektą siūloma išskirti tris pagrindinius išlaidų klasifikavimo informacijos tikslus: buhalterinės apskaitos sistemai tvarkyti ir tobulinti, įmonės valdymo sistemai tobulinti ir įmonės veiklos rezultatams nustatyti ir gerinti.

Pagrindiniai žodžiai: išlaidos, išlaidų rūšys, išlaidų klasifikacijos informacijos fondas, Lietuvos įmonių išlaidų analizė.

The Usage of Information on Costs Classification for Various Purposes of Enterprises’ Activities

Summary. Understanding the essence and significance of costs, as well as the possibilities of how to decrease them, is one of the most important conditions for enterprises to succeed. The article analyzes the nature, importance, and description of costs. The volume, dynamics, and structure of Lithuanian enterprises’ costs for the period of 2013–2017 is provided. Features of costs classification, based on which one can determine on what purposes the information on costs may be used, are systematized. The methodology of the usage of information on costs classification for specific purposes is provided. It is comprised of three stages: 1) the foresight of opportunities for the usage of the information fund of costs classification; 2) the setting of goals for the usage of information on costs classification; 3) the evaluation of the effectiveness of the usage of the information fund of costs classification. The second stage should be considered the most important one in this process, because when the information fund of costs classification is being shaped and used, the set goals determine the need and purpose of such information. Taking this aspect into account, it is suggested to distinguish the three main goals of the information on costs classification: the administration and improvement of the accounting system, the improvement of the enterprise’s management system, as well as the establishment and improvement of the enterprise’s activity results.

Keywords: cost, types of cost, fund of information of cost classification, cost analysis of Lithuanian enterprises.

Received: 10/09/2019. Accepted: 06/11/2019

Copyright © 2019 Daiva Tamulevičienė, Jonas Mackevičius. Published by Vilnius University Press. This is an Open Access article distributed under the terms of the Creative Commons Attribution Licence, which permits unrestricted use, distribution, and reproduction in any medium, provided the original author and source are credited.

Įvadas

Kas yra išlaidos? Tokį klausimą kelti yra keista XX a. trečiajame dešimtmetyje. Tačiau, panagrinėjus lietuvių autorių per pastaruosius penkiasdešimt metų parašytus ekonominės teorijos, vadybos, finansų, buhalterinės apskaitos ir kitų ekonominių dalykų vadovėlius, monografijas, mokslinius straipsnius, galima daryti išvadą, kad yra neaiškus ne tik išlaidų apibrėžimas, bet ir jų, kaip ekonominio rodiklio, vieta kitų rodiklių sistemoje. Išlaidos tapatinamos su kaina, savikaina, kaštais, lėšomis, sąnaudomis ir pan. Ekonominės teorijos publikacijose (Skominas, 2000, 2006; Snieška ir kt., 2000, 2006; Martinkus, Žilinskas, 2001; Paliulytė, 2005; Čiegis, 2012 ir kt.) išlaidos iš viso neminimos arba apie jas tik užsimenama, o vartojama kaštų terminas ir supažindinama su jo esme.

Kaštų termino vartojimas lietuvių autorių darbuose išsamiai išnagrinėtas R. Vaskelaitės straipsnyje „Kaštai – vengtina svetimybė ar ekonomikos teorijos neišvengiamybė“. Autorė, ištyrusi kaštų termino vartojimo raidą ekonomikos teorijos ir buhalterinės apskaitos mokslų srityse, daro išvadą, kad ekonomikos teorijoje šis skolinys iš dalies gali pakeisti išlaidų terminą, nes perteikia specialią reikšmę „netektis ką nors įgyjant“, kuriai įvardyti lietuviško žodžio trūksta. Žodžiais „nuostolis“, „netektis“, „praradimas“, „žala“ ji nepakankamai perteikiama. Bendrojoje vartosenoje tą reikšmę daugmaž atskleistų perkeltinės reikšmės „kaina“, tačiau ekonomikos teorijai šis žodis netinka dėl daugiareikšmiškumo (Vaskelaitė, 2013, p. 303). Vis dėlto buhalterinės apskaitos teorijos ir praktikos specialistai negali išsiversti be išlaidų termino. Įmonių valdymo apskaita neatsiejama nuo išlaidų apskaitos, kurios svarbiausia paskirtis teikti įmonės vadovams ir vadybininkams informaciją apie jau patirtas ir ateityje numatomas patirti išlaidas. Įmonių finansinėje apskaitoje registruojamos, klasifikuojamos, analizuojamos ir apibendrinamos pinigais išreikštos ūkinės operacijos bei faktai, kurių didžiąją dalį sudaro įvairios išlaidos. Tik vienas kitas autorius buhalterinės apskaitos kontekste dar vartoja kaštų terminą. Pavyzdžiui, G. Kalčinskas ir V. Jagminas (2014), vartodami kaštų terminą, pristato jį kaip gentinę kategoriją, apimančią tris svarbiausius rodiklius: 1) išlaidas; 2) sąnaudas; 3) savikainą. Vis dėlto šie, o ir kiti autoriai, vartojantys kaštų terminą, nepateikia jo apibrėžimo, konkrečios skaičiavimo formulės ar metodikos. Tenka pažymėti, kad kaštų terminas nėra pateikiamas nei LR įmonių finansinės atskaitomybės įstatyme, nei LR buhalterinės apskaitos įstatyme, nei Verslo apskaitos standartuose, nei kituose teisės aktuose. Lietuvos Respublikos statistikos departamentas, apibendrindamas šalies įmonių veiklos rezultatus, pateikia informaciją apie išlaidas ir sąnaudas, t. y. rodiklius, kuriuos galima tiksliai apskaičiuoti, o ne teorinį terminą „kaštai“.

Tačiau ne tik išlaidų termino vartojimo klausimas yra aktualus įmonėms. Išlaidų esmės, reikšmės ir galimybių jas mažinti suvokimas yra vienas svarbiausių verslo įmonių sėkmės veiksnių. Didžioji dalis įmonėje priimamų valdymo sprendimų yra paremti išlaidų informacija, todėl svarbu nepasimesti šiame informacijos sraute. Įmonėje patiriamos įvairių rūšių išlaidos, todėl išlaidų informacija dažnai būna skirtinga, o kartais net prieštaringa. Norint ją sėkmingai naudoti, būtina aiškiai apibrėžti tikslus, kurių siekiama, ir pasirinkti tas išlaidų rūšis, kurios būtų tinkamos konkrečiam tikslui įgyvendinti. Tam reikalinga parengti išlaidų klasifikacijos naudojimo konkretiems tikslams metodiką, kurios taikymas sudarytų įmonėms galimybes efektyviau skaičiuoti savikainą, planuoti, kontroliuoti ir vertinti veiklą, nustatyti kainas, rengti išorės ir vidaus ataskaitas bei pasiekti kitus tikslus. Nors pastaraisiais metais išlaidų teikiamos informacijos panaudojimo galimybių mokslinių tyrimų atlikta nemažai (Grondskis, Šapkauskienė, 2011; Hsu, 2011; Lepadatu, 2012; Dražić ir kt., 2012; Świderska, Raulinajtys-Grzybek, 2013; Snieška ir kt., 2013; Novák, Popesko, 2014; Ferens, 2016; Diefenbach ir kt., 2018; Mohr ir kt., 2018; Petrenko ir kt., 2018; Budrionytė, Gaižauskas, 2018; Narkunienė, Ulbinaitė, 2018; Subačienė ir kt., 2018; Raulinajtys-Grzybek ir kt., 2019 ir kt.), tačiau nuosekli išlaidų klasifikavimo informacijos fondo naudojimo įvairiems įmonės tikslams metodika nėra parengta.

Tyrimo objektas – išlaidų ir jų klasifikavimo informacijos fondas.

Tyrimo tikslas – parengti išlaidų klasifikacijos informacijos naudojimo konkretiems tikslams metodiką, kurios taikymas padėtų įmonėms efektyviau valdyti išlaidų informacijos srautus.

Tyrimo uždaviniai:

1) ištirti išlaidų prigimtį ir pateikti patikslintą jų apibūdinimą;

2) išanalizuoti Lietuvos verslo įmonių išlaidų apimtį, dinamiką ir struktūrą 2013–2017 metais;

3) susisteminti išlaidų klasifikavimo požymius, kuriais remiantis galima teisingiau nustatyti, kokiems tikslams išlaidų informaciją panaudoti;

4) parengti išlaidų klasifikavimo informacijos naudojimo konkretiems tikslams metodiką;

5) identifikuoti išlaidų klasifikavimo informacijos panaudojimo įvairiems tikslams metodikos etapus.

Tyrimo metodai – mokslinės literatūros analizės, informacijos rinkimo, grupavimo, lyginimo, apibendrinimo, klasifikacijos, loginės analizės ir antrinės statistinių duomenų analizės metodai.

Tyrimo šaltiniai – Lietuvos ir užsienio autorių mokslinės publikacijos, Verslo apskaitos standartai, Lietuvos statistikos departamento leidiniai.

1. Išlaidų prigimtis, svarba ir jų apibūdinimas

Kokia yra išlaidų prigimtis, esmė, svarba, kaip jas teisingai apibrėžti? Išlaidas galima vadinti vienu seniausių žmonijos istorijos dalyku, kuris betarpiškai siejamas su žmogaus veikla. Nėra žmonių veiklos, nėra darbo, kurio metu nebūtų daromos išlaidos. Dažniausiai jos daromos siekiant tam tikros naudos (pavyzdžiui, pirmykštėje bendruomenėje apsirūpinant maistu ar drabužiais) ar gerų įmonės veiklos rezultatų, taip pat siekiant konkuruoti ir išsilaikyti tarptautinėse rinkose. Nereti atvejai, kai pradėti darbai neužbaigiami arba atliekami nekokybiškai, o išlaidos būna gana didelės ir įmonė patiria nuostolių. Bendriausiu atveju išlaidos daromos tam, kad kažkas būtų padaryta, pagaminta, atlikti tam tikri veiksmai ar operacijos ir iš to gauta nauda, pelnas, tam tikra vertė. Darant tam tikras išlaidas jau nuo senų laikų buvo bandoma ieškoti būdų, kaip jas sumažinti. Išlaidų mažinimas ypač aktualus konkurencingos rinkos sąlygomis. Todėl įmonių vadovai ir konkretūs specialistai ieško galimybių, kaip racionaliau panaudoti išteklius, taikyti pažangesnius technologinius procesus, didinti gamybos efektyvumą, kad galiausiai būtų sumažintos išlaidos.

Dabartinėmis dinamiško ir konkurencingo verslo sąlygomis išlaidos vertinamos kaip vienas svarbiausių įmonių sėkmės veiksnių. Žymūs Lenkijos buhalterinės apskaitos specialistai nurodo keturis svarbiausius įmonių sėkmės veiksnius: 1) išlaidos, 2) kokybė, 3) laikas, 4) naujovės (Jaruga ir kt., 2001). Kaip matyti, šie autoriai išlaidas iškelia į pirmą vietą. Esmė yra ta, kad įmonės, norėdamos išsilaikyti konkurencinėje rinkoje, turi gaminti aukštos kokybės produkciją, ją laiku pagaminti ir pateikti į rinką, domėtis organizacinėmis, techninėmis, technologinėmis naujovėmis ir jas taikyti. Tačiau svarbiausias veiksnys yra produkcijos gamybos išlaidos, įvairios jų rūšys ir galimybės jas mažinti.

Ekonominėje literatūroje galima aptikti daug įvairių išlaidų apibrėžimų, akcentuojančių vieną ar kitą aspektą. Vieni autoriai išlaidas apibūdina platesne, kiti siauresne reikšme: išlaidos vertinamos šalies, ūkio šakos, konkrečios įmonės mastu; joms suteikiamas ekonominis, finansinis, vadybinis aspektai; pabrėžiamas jų tikslingumas ir įvairumas. Pateikiame keletą įvairių autorių išlaidų apibrėžimų, kurie rodo, kokia yra išlaidų struktūra ir jų reikšmė:

- išlaidos – tai sunaudoti ištekliai arba pinigai, kuriuos reikia sumokėti už prekes arba paslaugas;

- išlaidos – tai padarytos per tam tikrą ataskaitinį laikotarpį piniginės išlaidos, turto bei paslaugų sunaudojimas, taip pat atsiradusios skolos, susijusios su įmonės ūkine veikla;

- išlaidos – tai kompleksas išteklių, sunaudotų gamybos procese ir perdirbtų į naudingus produktus ir paslaugas;

- išlaidos – tai sunaudoti materialiniai, darbo ir finansiniai ištekliai;

- išlaidos yra visa tai, kas mažina pelną arba didina nuostolį;

- išlaidos – tai išteklių netekimas, tam tikra auka tikslams pasiekti;

- išlaidos yra tai, kas sumažina turtą arba padidina įsipareigojimus;

- išlaidos yra tai, ką turime atiduoti, kad gautume pageidaujamą rezultatą;

- išlaidos – svarbiausias įmonių veiklos vertinimo kokybinis rodiklis;

- išlaidos – tai įmonės veiklos efektyvumo matas.

Svarbu pažymėti, kad išlaidų apibrėžtis buvo pateikta ir ankstesnėje 11-ojo VAS „Sąnaudos“ redakcijoje: „išlaidos – turto ar paslaugų sunaudojimas ir turto vertės sumažėjimas per ataskaitinį laikotarpį“ (11 VAS, 2012). Vis dėlto daugelis autorių dažniausiai cituoja R. Anthony’io ir J. Reece’o dar 1983 metais pateiktą išlaidų apibrėžimą: išlaidos yra piniginė išraiška išteklių, sunaudotų kuriam nors tikslui pasiekti (Anthony, Reece, 1983, p. 549). Šiame apibrėžime akcentuojami trys svarbūs aspektai:

1) išlaidas sudaro išteklių sunaudojimas gaminant produkciją arba teikiant paslaugas;

2) sunaudotų išteklių dydis rodomas pinigine išraiška, kad būtų galima susumuoti skirtingus išteklius;

3) išlaidos daromos konkretiems tikslams pasiekti.

Tai gana tikslus apibrėžimas. Tiesa, iš šio apibrėžimo nematyti, kokie ištekliai sunaudoti: tikslinga būtų nurodyti, kad buvo sunaudoti materialiniai, darbo ir finansiniai ištekliai. Atsižvelgiant į šį aspektą, siūloma išlaidų apibrėžimą praplėsti taip: išlaidos – tai materialinių, darbo ir finansinių išteklių, išreikštų pinigais, sunaudojimas konkretiems tikslams pasiekti.

Nuo išlaidų dydžio priklauso įmonės finansinė būklė ir veiklos rezultatai, jos konkurencingumas rinkoje ir veiklos tęstinumas. Išlaidų reikšmė atsiskleidžia ir vertinant Lietuvos verslo įmonių išlaidų dinamiką ir struktūrą.

2. Lietuvos verslo įmonių išlaidos, jų dinamika ir struktūra

Nėra įmonių, nėra veiklų, kuriose nebūtų daromos tam tikros išlaidos (žaliavų ir medžiagų, kuro, darbo apmokėjimo, turto nusidėvėjimo ir amortizacijos ir kt.). Daugiausia išlaidų susidaro vykstant gamybos procesui: jos susijusios su gamybos proceso technologija ir jos tobulinimu. Nemaža dalis išlaidų tenka gamybos paruošimui, valdymui ir aptarnavimui, darbo sąlygų gerinimui ir kt. Visas išlaidas labai svarbu nustatyti ir įvertinti, taikyti tikslią jų apskaitos sistemą. Tai kiekvienos įmonės vadybininkų ir buhalterių uždavinys. Tik laiku ir tiksliai nustačius ir apskaitoje parodžius su produkcijos gamyba susijusias išlaidas, toliau galima apskaičiuoti pagamintos produkcijos ir atskirų jos rūšių faktinę savikainą, efektyviai kontroliuoti, ar išlaidos naudojamos pagal jų tikslinę paskirtį, ar atitinka nustatytas normas, ieškoti galimybių jas sumažinti.

Informaciją apie išlaidas, jų susidarymo vietas ir jas lemiančius veiksnius svarbu žinoti ne tik kiekvienos įmonės vadovybei, bet ir visiems jos darbuotojams. Kiekvienas darbuotojas turi jausti atsakomybę už nuo jo veiklos priklausančių išlaidų susidarymą ir stengtis jas mažinti. Informacija apie išlaidas domisi ir šalies visuomenė. Apibendrintą informaciją apie verslo įmonių išlaidas, remiantis įmonių finansinėmis ir statistinėmis ataskaitomis, kiekvienais metais teikia Lietuvos statistikos departamentas. Išlaidų apimtį ir jų dinamiką per pastaruosius 5 metus rodo 1 lentelė.

1 lentelė. Išlaidos ir jų dinamika 2013–2017 metais|

Rodiklis |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1. Išlaidos (mln. eurų) |

68 703 |

68 996,4 |

69 761 |

71 460,7 |

79 895,9 |

|

2. Išlaidų didėjimo tempas (proc.) |

100,0 |

100,4 |

101,5 |

104,0 |

116,3 |

|

3. Įmonių skaičius |

60 706 |

67 673 |

71 445 |

73 941 |

74 730 |

|

4. Išlaidos, tenkančios vienai įmonei (mln. eurų) |

1,13 |

1,02 |

0,94 |

0,97 |

1,07 |

Šaltinis: sudaryta autorių remiantis Verslo įmonių statistika 2017 (2018, p. 30).

Iš 1 lentelės matyti, kad 2017 m. Lietuvos verslo įmonių išlaidos sudarė beveik 80 milijardų eurų ir, palyginti su 2013 metais, padidėjo 16,3 proc. Tačiau per 2013–2017 m. laikotarpį padidėjo ir įmonių skaičius – nuo 60 706 iki 74 730, t. y. 12,3 proc. Išlaidos, tenkančios vienai įmonei, per šį laikotarpį keitėsi mažai ir vidutiniškai sudarė apie 1 mln. eurų per metus.

Išlaidų struktūros analizė rodo (žr. 2 lentelę), kad didžiausią lyginamąją dalį visose išlaidose sudaro sunaudotos žaliavos, medžiagos, kuras ir prekės, skirtos perparduoti: jos 2013 metais sudarė 70,05 proc., 2017 m. – 64,80 proc. Per šį laikotarpį padidėjo prekių, skirtų perparduoti, išlaidos – nuo 56,64 proc. iki 63,33 proc. Tai rodo įmonių didesnį įsitraukimą į Europos Sąjungos rinką. Ta pati tendencija būdinga ir kitai išlaidų rūšiai – nupirkta paslaugų ir darbų – bei išlaidoms personalui. Pažymėtina, kad darbo apmokėjimo išlaidos, tenkančios vienam dirbančiam asmeniui, 2016 m. sudarė 10,7 tūkst. eurų, o 2017 m. – 11,8 tūkst. eurų.

2 lentelė. Išlaidų struktūra 2013–2017 metais (proc.)|

Rodiklis |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1. Sunaudota žaliavų, medžiagų, kuro, prekių, skirtų perparduoti |

70,05 |

68,37 |

66,34 |

64,21 |

64,80 |

|

1a. Iš jų prekių, skirtų perparduoti |

56,64 |

58,86 |

61,12 |

63,87 |

63,33 |

|

2. Nupirkta paslaugų ir darbų |

15,66 |

16,35 |

17,41 |

18,39 |

18,07 |

|

3. Išlaidos personalui |

10,45 |

11,32 |

12,22 |

13,25 |

13,37 |

|

4. Nusidėvėjimas ir amortizacija |

3,50 |

3,66 |

3,70 |

3,88 |

3,47 |

|

5. Veiklos mokesčiai |

0,34 |

0,29 |

0,33 |

0,27 |

0,29 |

|

Iš viso |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Šaltinis: sudaryta autorių remiantis Verslo įmonių statistika 2017 (2018, p. 30).

Minėtos išlaidos yra patiriamos visose įmonėse, priskirtose tam tikrai ekonominės veiklos rūšiai. Išlaidų analizė pagal ekonominės veiklos rūšis rodo, kad daugiausia išlaidų patiriama didmeninės ir mažmeninės prekybos bei apdirbamosios gamybos įmonėse: šių įmonių išlaidos 2017 metais sudarė atitinkamai 33 460 mln. eurų ir 18 992 mln. eurų, arba 41,88 proc. ir 23,77 proc. visų verslo įmonių išlaidų (žr. 3 lentelę).

3 lentelė. Išlaidos pagal ekonominės veiklos rūšis 2017 m.|

Veiklos rūšis |

Išlaidos (mln. eurų) |

Lyginamoji dalis (%) |

|

1. Didmeninė ir mažmeninė prekyba; variklinių transporto priemonių ir motociklų remontas |

33 460 |

41,88 |

|

2. Apdirbamoji gamyba |

18 992 |

23,77 |

|

3. Transportas ir saugojimas |

9 288 |

11,63 |

|

4. Statyba |

4 924 |

6,16 |

|

5. Elektros, dujų, garo tiekimo ir oro kondicionavimas |

2 072 |

2,59 |

|

6. Informacija ir ryšiai |

2 056 |

2,57 |

|

7. Administracinė ir aptarnavimo veikla |

1 922 |

2,41 |

|

8. Profesinė, mokslinė ir techninė veikla |

1 872 |

2,34 |

|

9. Kitos veiklos rūšys |

5 310 |

6,65 |

|

Iš viso |

79 896 |

100,00 |

Šaltinis: sudaryta autorių remiantis Verslo įmonių statistika 2017 (2018, p. 31).

Mažiausiai išlaidų tenka šių ekonominės veiklos rūšių įmonėms: kompiuterių ir asmeninių bei namų ūkio reikmenų taisymo, kitų asmenų aptarnavimo veiklos; švietimo; kasybos ir karjerų eksploatavimo; žmonių sveikatos priežiūros ir socialinio darbo ir kitos (jos lentelėje įtrauktos į skiltį „Kitos veiklos rūšys“).

Kiekvienos ekonominės veiklos rūšies įmonės finansinė būklė, veiklos rezultatai ir net veiklos tęstinumo galimybės priklauso nuo išlaidų dydžio, jų struktūros ir pokyčių. Todėl labai svarbu išlaidas teisingai apskaityti, jas kontroliuoti, klasifikuoti ir analizuoti, o gautus duomenis tikslingai panaudoti siekiant konkrečių įmonės tikslų.

3. Išlaidų klasifikavimo požymiai, kaip pagrindas nustatyti,

kokiems tikslams išlaidų informaciją panaudoti

Klasifikavimas – tai daiktų, reiškinių, procesų, įvykių ir kitų dalykų skirstymas į grupes, siekiant geriau atskleisti jų esmę ir panaudojimo galimybes. Jau gilioje senovėje žmonės klasifikavo įvairius dalykus, sudarydami mažesnes ar didesnes grupes, išskyrė jų specifinius bruožus. Šiuolaikinėje visuomenėje klasifikavimas tapo eiline praktine veikla ir svarbiu mokslinio tyrinėjimo objektu.

Vienas ryškiausių klasifikavimo pavyzdžių, turinčių praktinę ir mokslinę reikšmę, yra išlaidų klasifikavimas. Išlaidos yra įvairios ir tinkamas jų klasifikavimas gali duoti daug naudos sprendžiant aktualias įmonės veiklos problemas. Išlaidų klasifikavimo informacija gali būti sėkmingai naudojama įvairiuose įmonės valdymo lygiuose tam tikriems tikslams pasiekti. Tinkamas išlaidų klasifikavimas padeda tiksliau įvertinti išlaidas, nustatyti jų struktūrą ir poveikį įmonės veiklos rezultatams. Kaip pažymi N. Stončiuvienė ir bendraautorės (2007), tinkamas išlaidų klasifikavimas padeda greičiau ir įvairiais aspektais surinkti objektyvią informaciją apie išlaidas ir pateikti ją skirtingų valdymo lygių vadovams.

Tačiau iškyla klausimas, kaip klasifikuoti išlaidas, kad parengta jų klasifikacija turėtų praktinę reikšmę ir padėtų įmonių vadovams pasiekti numatytus tikslus. Manoma, kad vienas svarbiausių išlaidų klasifikavimo principų yra elastingumo principas. Elastingumas – tai priklausomybė tarp išlaidų dydžio ir įvairių veiksnių, turinčių įtakos išlaidoms. Iš tokių veiksnių pažymėtini šie: 1) įmonės organizacinė valdymo struktūra; 2) gaminamos produkcijos asortimentas ir sudėtingumas; 3) produkcijos gamybos technologinis procesas; 4) darbo organizavimo formos ir jų efektyvumas; 5) darbuotojų kvalifikacija; 6) gamybos techniniai pajėgumai ir jų panaudojimo laipsnis ir kiti. Kiekvienoje įmonėje šie veiksniai ir jų įtakos dydis išlaidoms yra skirtingi. Kiekviena įmonė turi savo tikslų ir išlaidas gali klasifikuoti taip, kad lengviau pasiektų tuos tikslus. Vis dėlto ne tik teoriniu, bet ir praktiniu požiūriu svarbu parengti kuo universalesnę išlaidų klasifikavimo sistemą, kuri būtų tinkama įvairių ūkio šakų įmonių konkretiems tikslams pasiekti.

Klasifikuojant išlaidas svarbu parinkti tinkamus klasifikavimo požymius, kurie padėtų atskleisti išlaidų esmę, tiksliau jas įvertinti ir panaudoti konkretiems tikslams pasiekti. Pažymėtina, kad nėra ir negali būti vieno išlaidų klasifikavimo požymio, tinkamo visiems tikslams pasiekti. Todėl autoriai siūlo įvairius klasifikavimo požymius, nurodydami, kokias išlaidų rūšis galima išskirti pagal tą ar kitą požymį. Remdamiesi Lietuvos ir užsienio autorių išlaidų klasifikavimo tyrimais, pateikiame šią susistemintą klasifikaciją, kurioje išskiriami išlaidų klasifikavimo požymiai ir išlaidų rūšys (žr. 4 lentelę).

4 lentelė. Išlaidų klasifikavimo požymiai ir rūšys|

Eil. Nr. |

Klasifikavimo požymiai |

Išlaidų rūšys |

|

1. |

Pagal santykį su laikotarpiu |

produkto, laikotarpio |

|

2. |

Pagal savo pobūdį |

tiesioginių medžiagų sunaudojimo, tiesioginio darbo, pridėtinės, pardavimo, bendrosios ir administracinės |

|

3. |

Pagal ryšį su gamybos technologiniu procesu |

pagrindinės, pridėtinės |

|

4. |

Pagal sudėtį (rūšis) |

elementinės, kompleksinės |

|

5. |

Pagal įskaitymo į savikainą būdą |

tiesioginės, netiesioginės |

|

6. |

Pagal santykį su gamybine veikla |

gamybinės, negamybinės |

|

7. |

Pagal planavimo pobūdį |

planuojamos, neplanuojamos |

|

8. |

Pagal gamybos apimties įtaką |

pastovios, kintamos, mišrios |

|

9. |

Pagal apskaitymo laikotarpį |

ataskaitinio laikotarpio, būsimų laikotarpių |

|

10. |

Pagal padalinius |

gamybos padalinių, aptarnaujančių padalinių, administracijos |

|

11. |

Pagal baigtumo laipsnį gamybos procese |

nebaigtos produkcijos, pagamintos produkcijos |

|

12. |

Pagal kontroliavimo galimybę |

kontroliuojamos, nekontroliuojamos |

|

13. |

Pagal tikslų siekimo trukmę |

ilgalaikės, trumpalaikės |

|

14. |

Pagal panaudojimo racionalumą |

produktyvios, neproduktyvios |

|

15. |

Pagal periodiškumą |

nuolatinės, vienkartinės |

|

16. |

Pagal kalkuliavimo objektus |

produkto (mazgo, detalės), užsakymo, gamybos fazės, proceso, veiklos |

|

17. |

Pagal reglamentavimo pobūdį |

normatyvinės (biudžetinės), planinės, faktinės |

|

18. |

Pagal reikšmingumą valdymo sprendimams |

reikšmingos, nereikšmingos |

|

19. |

Pagal išlaidų kitimą atsižvelgiant į gamybos apimties kitimą |

proporcingos, progresyvinės, regresyvinės, degresyvinės, šuoliuojančios |

|

20. |

Pagal išvengimo galimybę |

išvengiamos, neišvengiamos |

|

21. |

Pagal naudingumą |

naudingos, nenaudingos |

|

22. |

Pagal susidarymo centrus |

išlaidų, pajamų, pelno, investicijų |

|

23. |

Pagal apimtį |

bendrosios (visos išlaidos), vieneto (vidutinės) |

|

24. |

Pagal technologinį procesą |

technologinės, netechnologinės |

|

25. |

Pagal pasirinkimo galimybę |

prarastos (įkeistos), negrįžtamos |

|

26. |

Pagal sprendimų įtaką |

priklausomos, nepriklausomos |

|

27. |

Pagal realumą (galimybių realizavimą) |

realios (realizuotų galimybių), nerealios (nerealizuotų galimybių) |

|

28. |

Pagal vertės grandinės procesą |

pagrindinės veiklos (materialinio-techninio aprūpinimo, gamybos, pristatymo klientui, pardavimo ir rinkodaros, aptarnavimo), pagalbinės veiklos (pirkimų, žmogiškųjų išteklių valdymo, tyrimų ir technologinės plėtros, infrastruktūros) |

|

29. |

Pagal išlaidų įtaką produkcijos kokybei gerinti |

prevencijos, įvertinimo, vidaus nesėkmių, išorės nesėkmių |

|

30. |

Pagal produkto gyvavimo ciklą |

produkto įvedimo, augimo, brandos, smukimo |

Šaltinis: sudaryta autorių pagal Mackevičius (2003), Ivaškevič (Ивашкевич, 2011); Vachrušina (Вахрушина, 2011); Šalajeva (Шалаева, 2012); Tamulevičienė, Subačienė (2013); Däumler, Grabe (2014); Kalčinskas, Jagminas (2014).

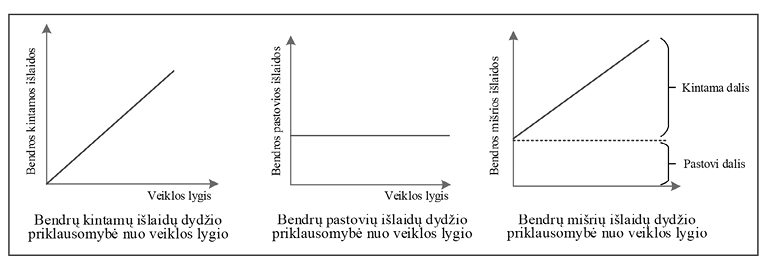

Išlaidų klasifikavimo požymių išskyrimas turi būti tikslingas, t. y. padėti pasiekti konkrečius tikslus. Teigiamai vertinama tokių požymių išskyrimas, kurie gali padėti pasiekti kelis tikslus. Vienu universaliausiu laikomas išlaidų skirstymas pagal gamybos apimties įtakos požymį į pastovias, kintamas ir mišrias. 1 paveiksle pateikta pagal šį požymį išskirtų bendrų kintamų, pastovių ir mišrių išlaidų priklausomybės nuo veiklos lygio schema.

Taikant šią klasifikaciją sukaupta informacija gali būti panaudota keliais tikslais: valdymo sprendimams priimti (skaičiuojant kritinio pelningumo tašką ar atliekant išlaidų, apimties ir pelno analizę); produkcijos savikainai kalkuliuoti (apskaičiuojant produkcijos savikainą pagal ribinę savikainos kalkuliavimo sistemą ar taikant standartinių išlaidų apskaitos ir produkcijos savikainos kalkuliavimo metodą); prognozuoti įmonės veiklą (rengiant įvairius įmonės biudžetus); kontrolei vykdyti (apskaičiuojant faktinių išlaidų nuokrypius nuo biudžetinių rodiklių bei įvertinant šių nuokrypių priežastis) ir kt.

Galima paminėti ir daugiau išlaidų rūšių, kurios generuoja informaciją, reikalingą pasiekti keletui tikslų. Pavyzdžiui, produkto ir laikotarpio išlaidos, išskirtos pagal santykio su laikotarpiu požymį, teikia informaciją savikainai kalkuliuoti, pelnui apskaičiuoti, kainoms nustatyti, finansinių ataskaitų rinkiniui sudaryti, išlaidų apskaitai gerinti. Taip pat ši informacija gali būti panaudota ir rengiant įmonės biudžetus, kontroliuojant jų vykdymą, finansinei analizei atlikti. Išlaidų klasifikavimas pagal savo pobūdį į tiesioginių medžiagų sunaudojimo, tiesioginio darbo, pridėtines, pardavimo ir administracines išlaidas leidžia atsakyti į klausimą, kokie ištekliai sunaudojami gaminant produktus ir juos parduodant. Šis klasifikavimas ypač reikšmingas planuojant produkcijos savikainą, nustatant savikainos mažinimo veiksnius, normuojant išlaidas. Išlaidos pagal pobūdį taip pat grupuojamos sudarant išlaidų biudžetą, kuriame parodoma, kiek ir kokių išlaidų planuojamu laikotarpiu įmonė gali patirti.

Išlaidų klasifikavimas pagal apskaitymo laikotarpio požymį į ataskaitinio laikotarpio ir būsimųjų laikotarpių išlaidas sietinas su finansinių ataskaitų parengimo, veiklos prognozavimo, veiklos kontroliavimo, veiklos analizės, taip pat su išlaidų apskaitos tvarkymo ir produkcijos savikainos kalkuliavimo tikslų įgyvendinimu. Jeigu įmonė neplanuoja savo veiklos ir neprognozuoja veiklos rezultatų, tuomet ji gali kaupti ir apskaityti tik ataskaitinio laikotarpio išlaidas, kurios įtraukiamos į faktinę produkcijos savikainą arba iš karto priskiriamos laikotarpio išlaidoms. Šie faktiniai rezultatai atspindimi atitinkamose finansinėse ataskaitose. Tačiau didžioji dalis įmonių rengia strateginius ir operatyvinius planus, metinius ir mėnesio (ketvirčio) biudžetus, vykdo biudžetų kontrolę. Tuo tikslu reikalinga surinkti informaciją ne tik apie būsimus pardavimus, bet ir numatyti būsimųjų laikotarpių išlaidas, kuriomis remiantis apskaičiuojama išankstinė vieno gaminio, visos pagamintos produkcijos ar parduotos produkcijos savikaina. Pasibaigus biudžetiniam periodui atliekama planinių ir faktinių išlaidų, taip pat planinės ir faktinės savikainos analizė, siekiant nustatyti nuokrypius ir įvertinti šių nuokrypių atsiradimo priežastis.

Išlaidų klasifikavimas pagal padalinius į gamybinių padalinių, aptarnaujančių (paslaugų) padalinių ar administracijos išlaidas leidžia tiksliau paskirstyti netiesiogines išlaidas produkto savikainai. Pagrindinės netiesioginių išlaidų priskyrimo produkto savikainai metodikos remiasi nuostata, kad netiesioginės išlaidos patiriamos visuose įmonės padaliniuose, o produkto gamyba vyksta tik gamybiniuose padaliniuose, todėl vienaip ar kitaip netiesioginės išlaidos turi būti perkeltos į produkto savikainą. Kita vertus, toks išlaidų klasifikavimas sudaro galimybę kaupti, registruoti, apskaityti tiek ataskaitinių, tiek būsimųjų laikotarpių išlaidas konkrečiuose padaliniuose ir vykdyti jų kontrolę.

Tai nebaigtinis išlaidų požymių, pagal kuriuos išskirtos išlaidų rūšys padeda įgyvendinti keletą tikslų, sąrašas. Tačiau formuojant ir naudojant išlaidų klasifikacijos informacijos fondą svarbiausiu aspektu tampa ne išlaidų požymių ir rūšių parinkimas, bet siekiamų tikslų apibrėžimas. Būtent iškelti tikslai nulemia išlaidų klasifikacijos informacijos poreikį, o ne atvirkščiai. Tokiu būdu išlaidų klasifikavimo informacijos fondo naudojimo metodikos pagrindu turi tapti aiškus tikslų identifikavimas ir jų pasiekimo efektyvumo, naudojant išlaidų informaciją, įvertinimas.

4. Išlaidų klasifikavimo informacijos naudojimo konkretiems tikslams pasiekti metodika

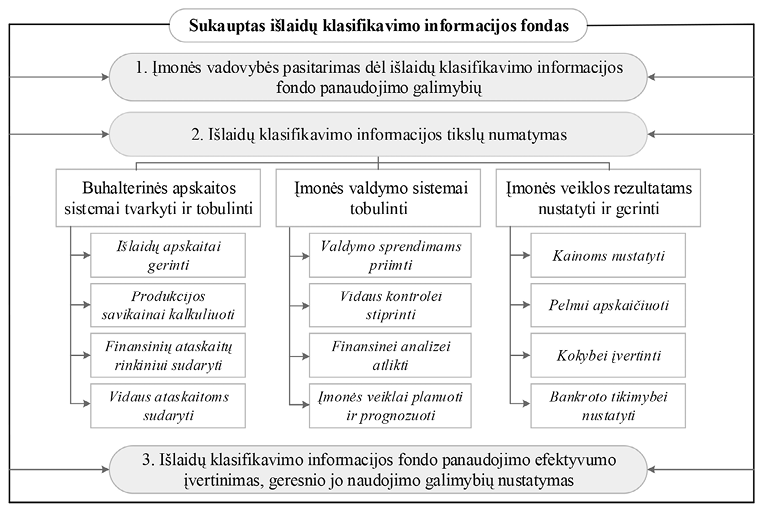

Išlaidų klasifikavimo informacijos naudojimui įmonių vadovai turi skirti rimtą dėmesį, nes ši informacija yra universali ir daugiasluoksnė. Nuo jos teisingo panaudojimo priklauso ne kurio nors vieno įmonės veiklos aspekto ar rodiklio pokytis, bet daugelis įmonės veiklos rodiklių – įmonės finansinė būklė ir veiklos rezultatai ar net bankroto tikimybė. Todėl išlaidų klasifikavimo informacija turi būti naudojama nuosekliai, siekiant iš anksto nustatytų tikslų. Išlaidų klasifikavimo informacijos naudojimo metodika pateikta 2 paveiksle.

Šaltinis: sukurta autorių.

Kaip matyti iš 2 paveikslo, išskiriami trys išlaidų klasifikavimo informacijos fondo naudojimo etapai. Pirmojo etapo paskirtis – užtikrinti išlaidų klasifikavimo informacijos fondo panaudojimo organizavimą. Jo metu aptariamos ir išryškinamos problemos, kurioms spręsti reikalinga informacija apie skirtingų rūšių išlaidas.

Antrajame išlaidų klasifikavimo informacijos fondo panaudojimo metodikos etape identifikuojami siekiami tikslai ir, remiantis 4 lentelėje pateikta išlaidų klasifikacija, pasirenkami vienas, du ar keli požymiai, teikiantys daugiausia duomenų šiems tikslams pasiekti. Ekonominėje literatūroje nurodomi skirtingi išlaidų klasifikavimo informacijos naudojimo tikslai. C. Drury’io (1990, p. 19) nuomone, išlaidas reikia klasifikuoti siekiant: 1) įvertinti atsargas ir numatyti pelną; 2) priimti valdymo sprendimus; 3) kontroliuoti. Vėliau įvairūs autoriai šį sąrašą papildė įvardydami ir kitus išlaidų klasifikavimo tikslus, taip pat išskirdami ir apibūdindami išlaidas, skirtas šiems tikslams pasiekti. Pvz., V. Kerimovas ir J. Minina (Керимов, Минина, 2002, p. 31) išlaidų klasifikavimo tikslus susiejo su valdymo funkcijomis ir juos siūlo skirstyti priklausomai nuo to, kuris valdymo proceso etapas yra įgyvendinamas: valdymo sprendimų priėmimas, prognozavimas, planavimas, normavimas, organizavimas, apskaita, kontrolė, reguliavimas, motyvavimas ir analizė. Pasak R. Garrisono ir bendraautorių (2012, p. 47), išlaidos turi būti klasifikuojamos tam, kad būtų galima: 1) parengti išorės finansinių ataskaitų rinkinį; 2) prognozuoti išlaidų elgesį reaguojant į veiklos pokyčius; 3) priskirti išlaidas savikainos kalkuliavimo objektui (pvz., padaliniams ar produktams); 4) priimti valdymo sprendimus; 5) užtikrinti kokybę.

Kaip matyti iš 2 paveikslo, rekomenduojamoje metodikoje siūloma išskirti tris pagrindinius išlaidų klasifikavimo informacijos naudojimo tikslus: 1) buhalterinės apskaitos sistemai tvarkyti ir tobulinti, 2) įmonės valdymo sistemai tobulinti ir 3) įmonės veiklos rezultatams nustatyti ir gerinti. Siekiant, kad išlaidų klasifikavimo informacijos fondas būtų panaudotas kuo efektyviau, tikslinga juos konkretizuoti ir skaidyti į smulkesnius tikslus. Toks detalizavimas sudarytų galimybę aiškiau apibrėžti išlaidų klasifikavimo informacijos naudojimo paskirtį įvairiems tikslams. Toliau pateikiami konkretūs kiekvienoje grupėje išskirti išlaidų klasifikavimo tikslai bei jiems pasiekti teikiamos išlaidų klasifikavimo informacijos paskirties apibūdinimas.

Buhalterinės apskaitos sistemos tvarkymo ir tobulinimo tikslą galima detalizuoti į šiuos konkrečius tikslus: a) išlaidų apskaitai gerinti – išlaidų klasifikavimo teikiama informacija padeda tiksliai identifikuoti išlaidų rūšis (tiesioginių medžiagų sunaudojimo, tiesioginio darbo, pridėtines išlaidas), jų elgesį gamybos apimties (pastovios, kintamos, mišrios) ir laiko (ataskaitinio laikotarpio, būsimų laikotarpių) požiūriu ir kt.; b) produkcijos savikainai kalkuliuoti – padeda tiksliau apskaičiuoti ne tik produkcijos vieneto, bet ir jos sudedamųjų dalių (detalių, mazgų ir pan.), užsakymo, proceso ir kitų kalkuliavimo objektų savikainą; nustatyti, kurios išlaidos įskaitomos ir kurios neįskaitomos į savikainą; c) finansinių ataskaitų rinkiniui sudaryti – išlaidų grupavimas pagal finansinių ataskaitų parengimo tvarką (produkto ir laikotarpio) sudaro prielaidas parengti kokybišką finansinių ataskaitų rinkinį ir užtikrinti skirtingus išorės ir vidaus apskaitos informacijos vartotojų poreikius; d) vidaus ataskaitoms sudaryti – galimybė išlaidas grupuoti pagal skirtingus požymius leidžia parengti įvairaus pobūdžio vidaus ataskaitas.

Įmonės valdymo sistemos tobulinimo tikslą tikslinga skaidyti taip: a) valdymo sprendimams priimti – gerai parengta išlaidų klasifikacija padeda įmonių vadovybei priimti teisingesnius valdymo sprendimus (ypač operatyvinius), siekiant numatytų tikslų. Pažymėtina, kad tam tikra išlaidų rūšis gali būti svarbi vieniems sprendimams priimti ir visiškai nesvarbi kitiems sprendimams priimti; b) vidaus kontrolei stiprinti – padeda įmonių vadybininkams kontroliuoti visų rūšių išlaidas visuose įmonės padaliniuose, stebėti, kaip jos susidaro, ieškoti būdų ir galimybių jas mažinti; c) finansinei analizei atlikti – analitikui išlaidų klasifikavimas padeda geriau įvertinti tam tikras išlaidas, pagrįsti jų susidarymą, numatyti mažinimo rezervus, apskaičiuoti jų įtaką įmonės finansinei būklei ir veiklos rezultatams; d) įmonės veiklai planuoti ir prognozuoti – remiantis gerai parengta išlaidų klasifikavimo sistema lengva prognozuoti tam tikrų išlaidų didėjimo ar mažėjimo tendencijas ateityje.

Įmonių veiklos rezultatų nustatymo ir gerinimo tikslą siūloma detalizuoti į tokius smulkesnius tikslus: a) kainoms nustatyti – galutinę produkcijos kainą paprastai nustato rinka, tačiau, žinant tam tikrų išlaidų rūšių formavimosi procesą ir dydžius, galima numatyti preliminarią produkto ar paslaugos kainą; b) pelnui apskaičiuoti – priklausomai nuo pasirinkto išlaidų klasifikavimo požymio, galima apskaičiuoti ir įvertinti įvairius pelno rodiklius; c) kokybei įvertinti – išlaidų rūšių, susijusių su kokybe, identifikavimas, apskaičiavimas, vertinimas sudaro galimybę efektyviau spręsti nuolatinio kokybės gerinimo problemą ir taip užtikrinti aukštesnį klientų pasitenkinimo lygį; d) bankroto tikimybei nustatyti – kai kurie išlaidų klasifikavimo požymiai ir pagal juos išskirtos išlaidų rūšys yra ilgalaikio (strateginio) pobūdžio. Šių išlaidų analizė ir vertinimas sudaro prielaidas įvertinti įmonės veiklos tęstinumą ilgalaikėje perspektyvoje, numatyti bankroto tikimybę.

Įmonių vadovai nebūtinai išlaidų klasifikavimo informaciją naudoja visiems antrajame etape numatytiems tikslams įgyvendinti, o atsižvelgę į konkrečiu laikotarpiu iškilusias problemas pasirenka vieną ar kitą atvejį. Išlaidų klasifikavimo informacijos naudojimo tikslai labiausiai priklauso nuo įmonės veiklos specifikos, organizacinės valdymo struktūros, gaminamos produkcijos sudėtingumo, gamybos technologinio proceso ir kitų veiksnių. Praktika rodo, kad išlaidų klasifikavimo informacija dažniausiai naudojama produkcijos savikainai kalkuliuoti, išlaidų apskaitai tvarkyti, finansinėms ataskaitoms rengti, produkcijos kainoms nustatyti ir valdymo sprendimams priimti.

Trečiasis rekomenduojamos metodikos etapas skirtas išlaidų klasifikavimo informacijos fondo panaudojimo efektyvumui įvertinti, geresnio jo naudojimo galimybėms nustatyti.

Šiuolaikinės konkurencingos rinkos sąlygomis kai kurie autoriai kelia klausimus dėl išlaidų klasifikavimo požymių reglamentavimo teisės aktuose, nurodant tik pačius svarbiausius. Be to, manoma, kad įmonėje taikomi išlaidų klasifikavimo požymiai turi būti nurodyti ir aprašyti įmonės buhalterinės apskaitos politikoje. Atsižvelgiant į išlaidų klasifikavimo informacijos fondo reikšmę siekiant įmonės tikslų, mokslinės diskusijos inicijavimas šiuo klausimu būtų reikšmingas tiek akademinei, tiek praktinei bendruomenei.

Išvados

Dabartinėmis dinamiško ir konkurencingo verslo sąlygomis išlaidų esmės, reikšmės ir galimybių jas mažinti suvokimas vertinamas kaip vienas svarbiausių įmonių sėkmės veiksnių. Išlaidos – tai materialinių, darbo ir finansinių išteklių, išreikštų pinigais, sunaudojimas konkretiems tikslams pasiekti. Nuo išlaidų dydžio priklauso įmonės finansinė būklė ir veiklos rezultatai, jos konkurencingumas rinkoje ir veiklos tęstinumas

Lietuvos verslo įmonių išlaidos 2017 metais sudarė beveik 80 milijardų eurų ir, palyginti su 2013 metais, padidėjo 16,3 proc. Išlaidos, tenkančios vienai įmonei, per šį laikotarpį vidutiniškai sudarė apie 1 milijoną eurų per metus. Didžiausią dalį visose išlaidose sudaro sunaudotos žaliavos, medžiagos, kuras ir prekės, skirtos perparduoti (2013 m. – 70,05 proc., 2017 m. – 64,80 proc.). Išlaidų analizė pagal ekonominės veiklos rūšis parodė, kad daugiausia išlaidų tenka didmeninės ir mažmeninės prekybos įmonėms (2017 m. – 41,88 proc.) ir apdirbamosios gamybos (23,77 proc.) bei transporto ir saugojimo įmonėms (11,63 proc.).

Susisteminti išlaidų klasifikavimo požymiai, kuriais remiantis galima teisingiau nustatyti, kokiems tikslams išlaidų informaciją panaudoti. Išskirta 30 požymių, iš kurių svarbiausi yra tie, kurie gali padėti pasiekti kelis tikslus – tai išlaidų skirstymas pagal gamybos apimties įtaką, pagal santykį su laikotarpiu, pagal apskaitymo laikotarpį, pagal padalinius.

Parengta išlaidų klasifikavimo informacijos naudojimo konkretiems tikslams metodika, kuri padės įmonėms, atsižvelgiant į jų veiklos ypatybes, pasirinkti atitinkamus išlaidų klasifikavimo požymius. Metodiką sudaro trys etapai: 1) išlaidų klasifikavimo informacijos fondo panaudojimo galimybių numatymas; 2) išlaidų klasifikavimo informacijos panaudojimo tikslų nustatymas; 3) išlaidų klasifikavimo informacijos fondo panaudojimo efektyvumo įvertinimas. Svarbiausiu šiame procese laikytinas antrasis etapas, nes formuojant ir naudojant išlaidų klasifikavimo informacijos fondą iškelti tikslai nulemia šios informacijos poreikį ir paskirtį.

Literatūra

11 VAS „Sąnaudos“ (2012). Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba. Prieiga per internetą: <http://www.bankrotodep.lt/assets/Veiklos-sritys/Apskaita/VAS/Priimti-standartai/11-VAS-4-redakcija.pdf>.

Anthony, Robert; Reece, James (1983). Accounting: Text and Cases. R. D. Irwin.

Budrionytė, Ramunė; Gaižauskas, Lionius (2018). Historical Cost vs Fair Value in Forest Accounting: the Case of Lithuania. Entrepreneurship and Sustainability Issues, vol. 6 (1), p. 60–76. Prieiga per internetą: <http://doi.org/10.9770/jesi.2018.6.1(5)>.

Čiegis, Remigijus (2012). Makroekonomika. Vilnius: Vilniaus universiteto leidykla.

Däumler, Klaus-Dieter; Grabe, Jürgen (2014). Kostenrechnung 3: Plankostenrechnung und Kostenmanagement. Auflage 9. Berlin: NWB Verlag.

Diefenbach, Ulf; Wald, Andreas; Gleich, Ronald (2018). Between Cost and Benefit: Investigating Effects of Cost Management Control Systems on Cost Efficiency and Organisational Performance. Journal of Management Control, vol. 29, p. 63–89. Prieiga per internetą: <https://doi.org/10.1007/s00187-018-0261-5>.

DRAŽIĆ LUTILSKY, Ivana; VAŠIČEK, Vesna; VAŠIČEK, Davor (2012). Cost Planning and Control in Croatian Public Sector. Economic Research, vol. 25 (2), p. 413–434.

Drury, Colin (1990). Costing. An introduction. 2nd ed. Chapman & Hall.

FERENS, Aleksandra (2016). Systematyka kosztów środowiskowych w przedsiębiorstwie branży energetycznej do celów decyzyjnych. Zeszyty Teoretyczne Rachunkowości, vol. 86 (142), p. 11–34. Prieiga per internetą: <https://doi.org/10.5604/16414381.1198975>.

Garrison, Ray H.; Noreen, Eric W.; Brewer, Peter C. (2012). Managerial Accounting. McGraw-Hill Irwing.

Grondskis, Giedrius; Šapkauskienė, Alfreda (2011). Cost Accounting Information for Product Mix Design. Economics and Mangement, vol. 16, p. 48–53.

Hsu, Sylvia H. (2011). Cost Information and Pricing: Empirical Evidence. Contemporary Accounting Research, vol. 28 (2), p. 554–579. https://doi.org/10.1111/j.1911-3846.2010.01051.x

Jaruga, Alicja A.; Nowak, Wojciech A.; Szychta, Anna (2001). Rachunkowość zarządcza: Koncepcje i zastosowania. Wydanie II. Łódź: Absolwent.

Kalčinskas, Gediminas; Jagminas, Valdas (2014). Buhalterinė vadybos ir kaštų (menedžmento) apskaita. 1 tomas. Informacija vadybos sprendimams priimti ir įmonių biudžetai. Vilnius: Pačiolis.

LepAdatu, Gheorghe (2012). The Importance of the Cost Information in Making Decisions. Romanian Economic and Business Review, vol. 6 (1), p. 52–66.

Mackevičius, Jonas (2003). Valdymo apskaita. Koncepcija, metodika, politika. Vilnius: TEV.

Martinkus, Bronius; Žilinskas, Vytautas (2001). Ekonomikos pagrindai. Kaunas: Technologija.

Mohr, Zachary T.; Raudla, Ringa; Douglas, James W. (2018). Is Cost Accounting Used with Other NPM Practices? Evidence from European Countries. Public Performance & Management Review, vol. 41 (4), p. 696–722. Prieiga per internetą: <https://doi.org/10.1080/15309576.2018.1480391>.

Narkunienė, Judita; Ulbinaitė, Aurelija (2018). Comparative Analysis of Company Performance Evaluation Methods. Entrepreneurship and Sustainability Issues, vol. 6 (1), p. 125–138. Prieiga per internetą: <http://doi.org/10.9770/jesi.2018.6.1(10)>.

Novák, Petr; Popesko, Boris (2014). Cost Variability and Cost Behaviour in Manufacturing Enterprises. Economics and Sociology, vol. 7 (4), p. 89–103. Prieiga per internetą: <https://doi.org/10.14254/2071-789X.2014/7-4/6>.

Paliulytė, Regina (2005). Makroekonomika. Vilnius: Vilniaus vadybos aukštoji mokykla.

Petrenko, Elena; Pizikov, Sergey; Mukaliyev, Nurlau; Mukazhan, Anuar (2018). Impact of Production and Transaction Costs on Companies’ Performance According Assessments of Experts. Entrepreneurship and Sustainability Issues, vol. 6 (1), p. 398–410. Prieiga per internetą: https://doi.org/10.9770/jesi.2018.6.1(24).

Raulinajtys-Grzybek, Monika; Baran, Wioletta; Cygańska, Malgorzata; Kludacz-Alessandri, Magdalena; Macuda, Malgorzata (2019). Model oceny dojrzałości rachunku kosztów w szpitalu – koncepcja i empiryczne wykorzystanie. Zeszyty Teoretyczne Rachunkowości, vol. 102 (158), p. 131–154. Prieiga per internetą: <https://doi.org/10.5604/01.3001.0013.2453>.

Skominas, Vytautas (2000). Mikroekonomika. Vilnius: Enciklopedija.

Skominas, Vytautas (2006). Makroekonomika. Vilnius: Vilniaus universiteto leidykla.

Snieška, Vytautas ir kt. (2000). Mikroekonomika. Kaunas: Technologija.

Snieška, Vytautas ir kt. (2006). Makroekonomika. Kaunas: Technologija.

Snieška, Vytautas; Daunorienė, Asta; Zekevičienė, Alma (2013). Hidden Costs in the Evaluation of Quality Failure Costs. Engineering Economics, vol. 24 (3), p. 176–186. Prieiga per internetą: <http://dx.doi.org/10.5755/j01.ee.24.3.1186>.

Stončiuvienė, Neringa; Zinkevičienė, Danutė; Jucevičienė, Vilma (2007). The Cost Control Model of Food Processing Enterprises: the Case of Lithuanians Agricultural Sector. Transformations in Business & Economics, vol. 6, No. 2 (12), p. 153–169.

Subačienė, Rasa; Alver, Lehte; Brūna, Inta; Hladika, Mirjanda; Mokošová, Daša; Molín, Jan (2018). Evaluation of Accounting Regulation Evolution in Selected Countries. Entrepreneurship and Sustainability Issues, vol. 6 (1), p. 139–175. Prieiga per internetą: <http://doi.org/10.9770/jesi.2018.6.1(11)>.

Świderska, Gertruda K.; Raulinajtys-Grzybek, Monika (2013). Cost-based Pricing of Healthcare Services. Relevance of a Resource-based Costing System. Theoretical Journal of Accounting, vol. 72 (128), p. 117–137. Prieiga per internetą: <https://doi.org/10.5604/16414381.1063616>.

TAMULEVIČIENĖ, Daiva; SUBAČIENĖ, Rasa (2013). Valdymo apskaita. Vilnius: Vilniaus universiteto leidykla.

Vaskelaitė, Ramunė (2013). Kaštai – vengtina svetimybė ar ekonomikos teorijos neišvengiamybė? Kalbos kultūra, Nr. 86, p. 265–308.

Verslo įmonių statistika 2017 (2018). Lietuvos statistikos departamentas.

Вахрушина, Мария А. (2011). Бухгалтерский управленческий учет. Москва: Омега-Л.

Ивашкевич, Виталий Б. (2011). Бухгалтерский управленческий учет: Москва: Магистр.

Керимов, Вагиф Эльдар; Минина, Елена В. (2002). Управленческий учет и проблемы классификации затрат. Менеджмент в России и за рубежом, № 1, c. 30–40.

Шалаева, Людмила В. (2012). Основы классификации затрат в системе стратегического управленческого учета. Проблемы учета, т. 23 (221), c. 34–45.