Informacijos mokslai ISSN 1392-0561 eISSN 1392-1487

2018, vol. 83, pp. 52–70 DOI: https://doi.org/10.15388/Im.2018.83.4

Kontrolingo rūšių ir modelių vertinimas, kaip pagrindas kuriant veiksmingą informacinę kontrolingo sistemą įmonėje

Daiva Tamulevičienė

Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto Apskaitos ir audito katedra

Vilnius University, Department of Accounting and Auditing, Faculty of Economics and Business Administration

daiva.tamuleviciene@evaf.vu.lt

Santrauka. Straipsnyje nagrinėjama kontrolingo sistemos informacinio aprūpinimo veikla kontrolingo rūšių ir modelių vertinimo aspektu. Toks vertinimas sudaro galimybes ištirti teikiamos informacijos charakteristikas įvairiais pjūviais ir apibrėžti, kokio turinio ir kokios apimties informaciją valdymo personalui turi teikti kontrolingo sistema. Straipsnyje atskleista, kad įmonės informacinio aprūpinimo kontekste reikšmingiausiomis laikytinos strateginio ir operatyvinio kontrolingo rūšys, nes jų sintezė sudaro prielaidas pasiekti įmonės tikslus ir užtikrinti įmonės vertės didėjimą ilgalaikėje perspektyvoje. Kontrolingo klasifikacijos pagal kilmės požymį vertinimo pagrindu identifikuotos amerikietiškojo ir vokiškojo kontrolingo modelių savybės, kurios pritaikytos kuriant Lietuvai adaptuotą kontrolingo modelį. Straipsnyje analizuojamos ir kitos kontrolingo rūšys, kurių vertinimas yra svarbus formuojant veiksmingą kontrolingo, kaip informacinio aprūpinimo, sistemą konkrečioje įmonėje.

Pagrindiniai žodžiai: kontrolingas, kontrolingo rūšys, kontrolingo modeliai, informacinė sistema.

An Evaluation of the Types and Models of Controlling as the Basis for Creating an Efficient Information Provision Controlling System in a Company

Summary. In order to solve issues of a company’s daily activities and predict further development directions in the current conditions of the ever-changing market environment, it is crucial for managers to have the right information at their disposal. Both the excessive information and the lack of it constitute the basis for inefficient or even disastrous decisions. Controlling is an efficient informative system that can provide managers with data needed for efficient management decisions. A properly designed controlling system can provide various information on all the areas of activity. Thus, when creating such a system, it is important to evaluate the possibilities of a controlling system, which are best revealed by a controlling system analysis and evaluation. The article analyzes the possibilities of information provided by a controlling system in terms of of evaluating controlling types and models. Such an evaluation creates possibilities to perform a cross-cut analysis of the characteristics of the provided information and define what is the content and scope of information that managers receive from a controlling system.

The article reveals that in the context of information provision for a company, strategic and operational controlling are to be considered the most significant ones. Strategic controlling provides information on how to do the right activity, whereas operational controlling – on how an activity can be done right. The goals of a company can be achieved only through both of them. Tactical controlling is what connects strategic controlling to operational controlling; its paradigm can be expressed through two questions: 1) how to do the right activity right? 2) what should be done when a wrong activity is being done or the activity is being done wrongly? Information provision for the answers to these questions would ensure a direct relation and feedback of strategic and operational controlling. After analyzing the typologization of controlling based on its origin, it was identified that the two main schools of controlling practice exist that led to the development of two different models of controlling: the Anglo-Saxon (American) and European (German). An exemplary controlling model adapted for Lithuanian companies was prepared after comparing the American and German controlling models and evaluating them on the basis of the scope of tasks, dominant orientation, the role of the controller, and the information base. On the basis of this adapted model, an individual information provision controlling system can be created for any Lithuanian company. This article analyzes other types of controlling as well, evaluation of which is important when creating an efficient system for controlling information provision in a particular company.

Keywords: controlling, types of controlling, models of controlling, information provision system.

Received: 23/11/2018. Accepted: 07/1/2019

Copyright © 2018 Daiva Tamulevičienė. Published by Vilnius University Press

This is an Open Access article distributed under the terms of the Creative Commons Attribution Licence, which permits unrestricted use, distribution, and reproduction in any medium, provided the original author and source are credited.

Įvadas

Šiuolaikinėmis nuolat kintančios verslo aplinkos sąlygomis siekiant išspręsti kasdienes įmonės veiklos problemas, taip pat numatyti tolesnes vystymosi kryptis, įmonių vadovams ypač svarbu tampa disponuoti tinkama informacija. Tiek perteklinė informacija, tiek informacijos trūkumas sudaro prielaidas priimti neefektyvius ar net pragaištingus sprendimus. Todėl veiksmingos informacinės sistemos, galinčios vadovus aprūpinti duomenimis, reikalingais strateginiams ir operatyviniams valdymo sprendimams priimti, sukūrimas gali tapti sprendžiamuoju įmonės sėkmės garanto veiksniu. Tokia sistema turėtų būti pajėgi ne tik surinkti, apdoroti, susisteminti ir koordinuoti didžiulį kiekį informacijos bei jį panaudoti priimant efektyvius valdymo sprendimus, bet ir laiku atskleisti įmonės viduje susiklosčiusias nepalankias situacijas, nustatyti tų situacijų priežastis, pasiūlyti problemų sprendimo eigą, priemones ir procedūras. Viena iš tokių informacinio aprūpinimo sistemų yra kontrolingas, kuris, integruodamas planavimo, kontrolės, apskaitos, analizės veiklas, palaiko valdymą siekiant strateginių ir operatyvinių tikslų ir užtikrinant įmonės vertės didėjimą ilgalaikėje perspektyvoje.

Tinkamai suprojektuota kontrolingo sistema gali teikti įvairią informaciją apie visas įmonės veiklos sritis. Todėl formuojant tokią sistemą svarbu įvertinti kontrolingo teikiamos informacijos galimybes, kurias aiškiausiai atskleidžia kontrolingo rūšių analizė ir vertinimas. Kontrolingo tipologizacija yra vienas esminių kontrolingo, kaip veiksmingos informacinio aprūpinimo sistemos, teorijos ir praktikos vystymosi ir tobulinimo aspektų. Tačiau mokslinių šaltinių apžvalga (Bieńkowska, Zgrzywa-Ziemak, 2014; Gleißner, Helm, Kreiter, 2013; Hajdu, 2013; Horváth, 2011; Oleiniuc, 2012; Rickards, 2005; Śliwczyński, 2011; Zéman ir kt., 2013, ir kiti) atskleidė, kad kontrolingo rūšys kol kas nėra išsamiai ištirtos, o dabar egzistuojanti klasifikacija apsiriboja tik jo skirstymu į strateginį kontrolingą ir operatyvinį kontrolingą, t. y. pagal tikslų numatymo ir planavimo horizonto požymį. Atsižvelgiant į kontrolingo sistemos multidimensiškumą, kompleksiškumą, integralumą ir kitas savybes, yra svarbu atskleisti šios sistemos teikiamos informacijos charakteristikas įvairiais pjūviais ir įvertinti, kokio turinio ir kokios apimties informaciją įmonės valdymo personalui gali teikti kontrolingo specialistai. Taip pat svarbu pažymėti, kad kontrolingo teorijoje ir praktikoje svarbią vietą užima kontrolingo tipologizacija pagal kilmę, išskiriant amerikietiškąjį ir vokiškąjį kontrolingo modelius. Kadangi toks skirstymas susijęs su pamatinių kontrolingo užduočių ir funkcijų suvokimu ir jų taikymo skirtingose šalyse patirtimi, yra svarbu ištirti šių modelių savybes ir jas pritaikyti kuriant Lietuvos kontrolingo modelį. Toks Lietuvai adaptuotas kontrolingo modelis galėtų tapti pagrindu formuojant veiksmingą informacinę kontrolingo sistemą bet kurioje Lietuvos įmonėje.

Tyrimo objektas: kontrolingo rūšys ir modeliai.

Tyrimo tikslas: įvertinti kontrolingo rūšių ir modelių charakteristikas kontrolingo sistemos informacinio aprūpinimo veiklos kontekste.

Tyrimo uždaviniai: 1) pagrįsti informacinio aprūpinimo reikšmę kontrolingo sistemoje kontrolingo sampratos ir kontrolingo koncepcijų turinio vertinimo požiūriu; 2) išnagrinėti kontrolingo rūšis pagal teikiamos informacijos pobūdį; 3) identifikuoti amerikietiškojo ir vokiškojo kontrolingo modelių savybes ir jas pritaikyti kuriant Lietuvos kontrolingo modelį.

Tyrimo metodai: analizuojant kontrolingo sampratą, pateikiamą įvairių autorių apibrėžtyse, taikytas turinio analizės metodas; susisteminant kontrolingo koncepcijas pagal jų sukūrimo laiką ir turinį – grupavimo metodas; identifikuojant informacinio aprūpinimo požymio pasireiškimo apibrėžtyse ir koncepcijose dažnumą – apibendrinimo metodas; išskiriant kontrolingo rūšis pagal būdingiausius bruožus ir atskleidžiant jų charakteristikas – klasifikacijos metodas; papildant kontrolingo klasifikaciją ir atskleidžiant papildytos klasifikacijos reikšmę – abstrakcijos metodas; pagrindžiant išskirtų kontrolingo rūšių integracijos galimybes formuojant veiksmingą kontrolingo sistemą, taip pat adaptuojant amerikietiškojo ir vokiškojo kontrolingo modelius Lietuvos įmonėms – loginės analizės metodas. Taip pat viso tyrimo metu buvo taikomi bendrieji mokslinio tyrimo metodai, kaip antai mokslinės literatūros analizė, lyginamoji analizė, sisteminimas, kritinis vertinimas.

Kontrolingas, kaip įmonės informacinio aprūpinimo sistema

Sąvoka kontrolingas turi daug reikšmių ir skirtingų interpretacijų. Kiekvienas kontrolingo problemas nagrinėjantis autorius pateikia savitą kontrolingo sampratos požiūrį, todėl bendro sutarimo dėl šio termino apibrėžties nėra. Tačiau atlikta kontrolingo sampratos turinio analizė atskleidė, kad dauguma autorių sutaria dėl to, kad kontrolingas turi būti suvokiamas kaip valdymą palaikanti informacinio aprūpinimo veikla. Ši nuostata dominuoja daugelio užsienio ir lietuvių autorių pateikiamose apibrėžtyse. Kontrolingą su įmonės informacinio aprūpinimo veikla viename ar kitame kontekste tiesiogiai sieja dauguma nagrinėtų autorių (žr. 1 lentelę). Vis dėlto dalis autorių (Müller, 1974; Хан, 1997; Reichmann, 2011; Кот, Акаев, Сидоренко, 2014, ir kiti) valdymo informacinį aprūpinimą nurodo kaip esminį kontrolingo požymį, o kai kurie autoriai (Jasūdienė, 2006; Хорват, 2006; Шоменко, 2011; Tamulevičienė, Subačienė, 2018), informacinį aprūpinimą pristato siedami su kitais procesais: planavimu, kontrole, analize, stebėsena. Įvertinus tai, kad pastarieji procesai galimi tik disponuojant atitinkamais duomenimis, galima teigti, kad šių autorių apibrėžimuose kontrolingas taip pat suprantamas kaip sistema, aprūpinanti valdymo personalą informacija, tinkama sprendimams priimti.

1 lentelė. Kontrolingo sampratos sąvadas

|

Kontrolingas – tai: |

Šaltiniai |

|

valdymo palaikymo aprūpinant informacija būdas |

Hoffmann (1972)1 |

|

kompanijos informacinio aprūpinimo sistema |

Müller (1974) |

|

informacinė sistema, skirta aprūpinti valdymo personalą informacija, reikalinga planavimo, kontrolės, analizės ir plėtros procesams užtikrinti |

Serfling (1992)2 |

|

integruota įmonės planavimo ir kontrolės veiklos informacinio aprūpinimo sistema, orientuota į organizacijos valdymo rezultatus |

Хан (1997) |

|

į įmonės ateitį ir numatytų tikslų siekimą orientuota sistema. Kontrolingas, koordinuodamas, integruodamas ir nukreipdamas visą įmonės veiklą siekti nustatytų tikslų, vykdo „valdymo valdymą“ ir yra planavimo, apskaitos, kontrolės, ekonominės analizės, informacinių srautų organizavimo ir kitų procesų sintezė |

Jasūdienė (2006) |

|

kompleksinė tarpfunkcinė valdymo koncepcija, kurios tikslas yra planavimo, kontrolės ir informacinio aprūpinimo sistemų koordinacija |

Хорват (2006) |

|

valdymo instrumentas, netelpantis į vienos valdymo funkcijos rėmus, kuris palaiko vidinius valdymo sprendimų priėmimo procesus tikslingai parenkant ir apdorojant informaciją |

Preißler (2007) |

|

valdymo aptarnavimo funkcija, aprūpinanti reikalinga informacija priimant operatyvinius ir strateginius sprendimus |

Hauser (2011) |

|

į sėkmingą įmonės veiklos užtikrinimą orientuotas įmonės valdymo proceso informacinis aprūpinimas siekiant optimizuoti finansinių rezultatų ir socialinių tikslų suderinamumą |

Reichmann (2011) |

|

koordinavimo ir valdymo veiklos instrumentas, susietas su valdymo apskaitos, informacinio aprūpinimo ir stebėsenos sritimis, kurio paskirtis objektyviai ir kokybiškai analizuoti ir vertinti veiklos, orientuotos į įmonės strateginių ir taktinių tikslų pasiekimą bei silpnų vietų likvidavimą, rezultatus |

Шоменко (2011) |

|

į įmonės valdymo rezultatą orientuotas informacinio aprūpinimo procesas, kurio paskirtis paruošti ir pateikti reikalingą informaciją vadovams, kad šie galėtų imtis būtinų veiksmų, siekiant priimti tinkamus sprendimus |

Чувашлова (2013) |

|

apskaitos, analizės, planavimo, normavimo ir kontrolės metodų integracijos į vieną informacijos gavimo, apdorojimo ir apibendrinimo sistemą procesas, siekiant priimti tinkamus sprendimus |

Асаул, Квициния (2013) |

|

informacinė-analitinė sistema, aprūpinanti įmonės vadovybę informacija valdymo sprendimams priimti |

Кот, Акаев, Сидоренко, (2014) |

|

inovatyvi konkurencingo ir dinamiško verslo sąlygomis taikytina sistema, integruojanti planavimo, kontrolės, informacinio aprūpinimo, apskaitos, analizės veiklas, skirta palaikyti valdymą, siekiant strateginių ir operatyvinių tikslų bei užtikrinant įmonės vertės didėjimą ilgalaikėje perspektyvoje |

Tamulevičienė, Subačienė (2018) |

Šaltinis: sudaryta autorės, remiantis lentelėje pateiktais šaltiniais.

1 cituojant Вебер, Шеффер, 2014, p. 34.

2 cituojant Peemöller, 2005, p. 34.

Svarbu pažymėti ir tą aspektą, kad dalis autorių į siūlomą kontrolingo sampratos apibrėžimą tiesiogiai neįtraukia informacinio aprūpinimo, kaip pamatinio kontrolingo sistemos požymio, tačiau netiesioginė sąsaja yra labai aiški. Pvz., J. Mackevičius (2003) nurodo, kad kontrolingas – tai valdymui teikianti paslaugas funkcija, sujungianti planavimo, apskaitos, kontrolės, koordinavimo ir kitas valdymo funkcijas, jas integruojanti ir koordinuojanti. Panašų apibrėžimą teikia ir V. Lakis (2007): tai įmonės valdymo būdas, pagrįstas planavimu, kontrole, atskaitomybe, koordinacine ir patariamąja veikla. Anot H. Vollmutho (Фольмут, 2001), tai įmonės valdymo koncepcija, orientuojanti vadovus į visų galimybių ir rizikų, susijusių su pelno uždirbimu, atskleidimą. J. Staliūnienės (2008) požiūriu – tai valdymo koncepcija, skirta siekti tikslų ir pelno ilgalaikėje perspektyvoje, nes retrospektyviniai duomenys paverčiami ypač vertingais perspektyviniais.

2 lentelė. Kontrolingo koncepcijos, jų idėjos ir pagrindiniai propaguotojai

|

Klasikinės kontrolingo koncepcijos |

Koncepcija |

Idėja ir pagrindiniai propaguotojai |

|

|

1930–1975 |

Orientacija į apskaitinių duomenų registravimą |

Kontrolingas suprantamas kaip apskaitos sistema, kurios pagrindinė funkcija registruoti duomenis bei teikti finansinę informaciją apie įmonės veiklą. D. Anderson, A. Deyhle, H. Jackson, R. Mann, E. Mayer, L. Schmidt, D. Schneider, H. Vollmuth ir kt. |

|

|

Orientacija į valdymo apskaitą |

|||

|

1970–1985 |

Orientacija į informacinį aprūpinimą |

Kontrolingas suprantamas kaip valdymo informacinio aprūpinimo sistema, kurios pagrindinė paskirtis – informacijos rinkimas bei informacinių srautų judėjimo koordinavimas ir optimizavimas, siekiant aprūpinti valdymo personalą tinkamais duomenimis. M. Brüggemeier, A. Hass, G. Heigl, W. Müller, P. Preißler, T. Reichmann ir kt. |

|

|

1978–1990 |

Orientacija į koordinavimą |

Kontrolingas suprantamas kaip integruota valdymo sistemos dalis, kuri koordinuoja planavimo, kontrolės ir informacinio aprūpinimo funkcijas. D. Hahn, P. Horváth, H. Küpper, Krueger, A. Schmidt, A. Zund ir kt. |

|

|

Orientacija į planavimą ir kontrolę |

|||

|

Naujosios kontrolingo koncepcijos |

1999–2000 |

Orientacija į racionalų valdymą |

Kontrolingas suprantamas kaip sistema, teikianti valdymui konsultacines paslaugas priimant racionalius valdymo sprendimus ir maksimizuojant jų kokybę. H. Ahn, G. Pietsch, U. Schaffer, E. Scherm, J. Weber ir kt. |

|

Orientacija į refleksiją |

|||

|

1990 – iki dabar |

Orientacija į pridėtinę vertę ir suinteresuotų dalyvių interesų optimizavimą |

Kontrolingas suprantamas kaip strateginio valdymo sistemos dalis, kurios paskirtis subalansuoti išorinių ir vidinių organizacijos dalyvių interesus siekiant strateginių tikslų ir didinant įmonės vertę. W. Becker, D. Hahn, H. Hungenberg, V. Lingnau, J. Müller, A. Süßmair, U. Sauter, G. Bauer ir kt. |

|

|

Orientacija į žmogiškąjį kapitalą ir socialines sistemas |

Šaltinis: sudaryta autorės

Informacinio aprūpinimo reikšmę kontrolingo sistemoje pagrindžia ne tik šio požymio dominavimas kontrolingo apibrėžtyse, bet ir jo akcentavimas kontrolingo koncepcijų turinyje. Kaip nurodo W. Beckeris (2011), savarankiška kontrolingo koncepcija – tai fundamentinis ir visaapimantis kontrolingo suvokimas, kuris sujungia svarbiausius ir reikšmingiausius aspektus, kaip antai filosofija, tikslai, funkcijos, užduotys, jų įgyvendinimo būdai ir metodai, informacinių technologijų taikymo instrumentai ir, galiausiai, įgyvendinimo procedūros. 2 lentelėje pateiktos pagrindinės kontrolingo koncepcijos, jų idėjos, propaguotojai bei sukūrimo ir vyravimo įmonėse laikotarpis.

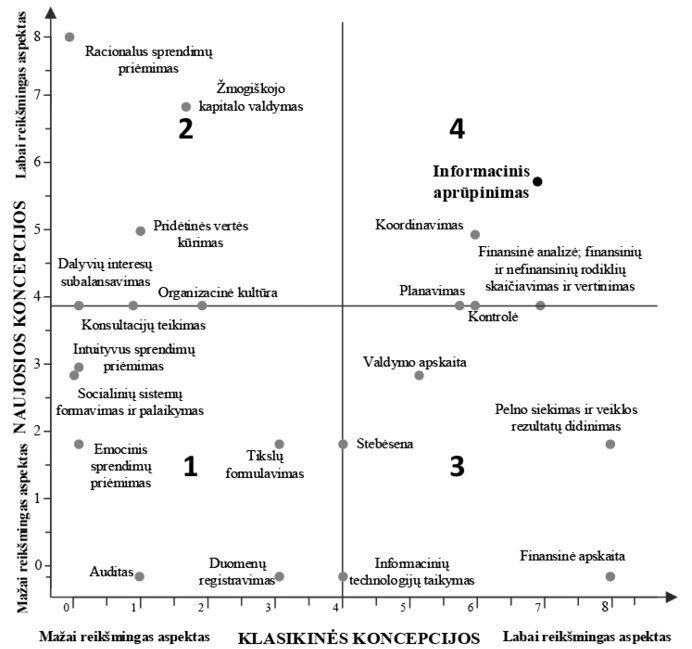

Atlikta klasikinių ir naujųjų kontrolingo koncepcijų turinio analizė atskleidė, kad kiekviena šių koncepcijų pasižymėjo tam tikrų jai būdingų požymių – veiklų, procesų, funkcijų, metodų – rinkiniu, kuris ją skyrė nuo kitų koncepcijų. Siekiant įvertinti kiekvienos koncepcijos požymių reikšmingumą bendrame koncepcijų evoliucijos kontekste, buvo atlikta būdingiausių požymių identifikacija ir nustatytas jų reikšmingumas atsižvelgiant: 1) ar tai labai reikšmingas koncepcijos aspektas, kuris akcentuojamas keleto konkrečios koncepcijos propaguotojų (vertinime jam suteikiant 3 balų svorį); 2) ar tai reikšmingas koncepcijos aspektas, kuris kaip pakankamai svarbus akcentuojamas bent vieno konkrečios koncepcijos propaguotojo (vertinime jam suteikiant 2 balų svorį); 3) ar tai aspektas, kuris minimas koncepcijoje, tačiau neišskiriamas kaip esminis arba minimas netiesiogiai (vertinime jam suteikiant 1 balo svorį). Atlikto vertinimo pagrindu parengtas klasikinėms ir naujosioms koncepcijoms būdingų aspektų reikšmingumo žemėlapis, kurio ketvirtajame lauke pažymėti svarbiausi keliose ar visose koncepcijose pasireiškiantys požymiai.

1 pav. Klasikinių ir naujųjų koncepcijų požymių reikšmingumo žemėlapis

Šaltinis: sudaryta autorės

Kaip matyti parengtame žemėlapyje, pagal reikšmingumą ypač išsiskyrė informacinio aprūpinimo požymis, kuris buvo akcentuojamas visų koncepcijų propaguotojų, nepriklausomai nuo to, ar jos buvo kurtos ir taikytos praėjusio amžiaus viduryje, ar jų kūrimas dar tik formuojasi. Vis dėlto informacinio aprūpinimo požymio pasireiškimo kontrolingo koncepcijų turinyje dažnumas skiriasi. Reikšmingiausiomis informacinio aprūpinimo požymio prasme laikytinos klasikinės orientacijos į informacinį aprūpinimą ir orientacijos į koordinavimą koncepcijos. Tarp naujųjų koncepcijų pažymėtinos orientacijos į racionalų valdymą ir orientacijos į refleksiją koncepcijos, kurios informacinio aprūpinimo veiklą taip pat išskiria kaip ypač reikšmingą.

Atlikta kontrolingo sampratos ir koncepcijų turinio analizė atskleidė informacinio aprūpinimo veiklos reikšmę kontrolingo sistemoje, todėl yra svarbu įvertinti kontrolingo teikiamos informacijos galimybes. Aiškiausiai šias galimybes atskleidžia kontrolingo rūšių ir modelių analizė, kurios rezultatais remiantis galima nustatyti, kokias įmonės veiklos sritis apima kontrolingo sistema ir kokiais pjūviais, kokio turinio bei kokia apimtimi ši informacija yra teikiama įmonės valdymo personalui.

Kontrolingo rūšys ir jų klasifikavimas

Bendrąja prasme klasifikacija vadybos moksle turėtų būti vertinama kaip universali teorinio mąstymo ir teorinio pagrindimo procedūra, leidžianti susistemintai įvertinti sudėtingus objektus ar procesus. Šiuo atveju klasifikacija yra vienas esminių kontrolingo, kaip veiksmingos informacinio aprūpinimo sistemos, teorijos ir praktikos vystymosi ir tobulinimo aspektų, kuris yra svarbus siekiant susisteminti kontrolingo charakteristikas pagal teikiamos informacijos pobūdį. Kita vertus, kontrolingo rūšių vertinimas yra reikšmingas kuriant konkrečios įmonės kontrolingo sistemą, nes leidžia pagrįstai įvertinti identifikuotų charakteristikų pasireiškimo joje galimybes. Tačiau mokslinių šaltinių apžvalga atskleidė, kad kontrolingo rūšys kol kas nėra išsamiai ištirtos, o dabar egzistuojanti klasifikacija apsiriboja tik jo skirstymu į strateginį kontrolingą ir operatyvinį kontrolingą, t. y. pagal tikslų numatymo ir planavimo horizonto požymį. Toks klasifikavimas yra labiausiai paplitęs, jį pristato, nagrinėja ar siūlo taikyti praktinėje organizacijų veikloje daugelis autorių (Rickards, 2005; Horváth, 2011; Śliwczyński, 2011; Oleiniuc, 2012; Zéman ir kt., 2013; Gleißner, Helm, Kreiter, 2013; Hajdú, 2013; Bieńkowska, Zgrzywa-Ziemak, 2014, ir kiti). Vis dėlto detalesnė įvairių šaltinių analizė leidžia teigti, kad, be šios klasifikacijos, galimi ir kiti kontrolingo tipologizacijos požymiai, kurių sistematizacija pateikta 3 lentelėje.

Kaip matyti 3 lentelėje, kontrolingą galima klasifikuoti pagal įvairius požymius, atsižvelgiant į organizacijos keliamus tikslus, formuluojamus uždavinius, priskiriamas funkcijas ir kitus aspektus. Vis dėlto, kaip pažymi daugelis autorių, esminiu laikytinas tikslų numatymo ir planavimo horizonto požymis, pagal kurį išskiriamas strateginis ir operatyvinis kontrolingas. Tarptautinės kontrolingo grupės parengtame žodyne strateginis kontrolingas apibrėžiamas kaip kontrolingas, apimantis tokias valdymo sritis, kurios susideda iš strategijos planavimo, testavimo, įgyvendinimo ir stebėsenos. Laiko trukmė yra nustatoma pagal laikotarpį, per kurį strategija galima įgyvendinti. Tipiniai uždaviniai gali būti sėkmės potencialo palaikymas ir užtikrinimas ateityje, rinkos dalies didinimas, pinigų srautų išlaisvinimas ir optimizavimas (Dictionary for Controllers, 2010). Kitaip tariant, strateginis kontrolingas turi teikti informaciją, padedančią numatyti strateginius tikslus, juos pagrįsti bei užtikrinti įmonės privalumų išnaudojimo galimybes sukuriant naują potencialą sėkmingam įmonės veiklos vystymuisi perspektyvoje. Strateginio kontrolingo funkcija yra teikti informacinę ir konsultacinę pagalbą vadovams strategijos sukūrimo bei strateginių tikslų ir užduočių nustatymo klausimais siekiant užtikrinti tinkamos veiklos vykdymą.

3 lentelė. Kontrolingo rūšys ir jų klasifikavimo požymiai

|

Klasifikavimo požymis / Rūšis |

Apibūdinimas |

|

Pagal tikslų numatymo ir planavimo horizontą |

|

|

Strateginis kontrolingas |

Orientuotas į organizacijos strategijos vystymą ir sėkmingą pozicionavimą ilgalaikėje perspektyvoje |

|

Operatyvinis kontrolingas |

Teikia informacinę, metodinę, konsultacinę pagalbą vadybininkams, kad būtų pasiekti trumpalaikiai tikslai ir užtikrintas numatytas pelningumo, mokumo, likvidumo lygis; siekia padidinti organizacijos lankstumą ir gebėjimą prisitaikyti prie besikeičiančių sąlygų |

|

Pagal veiklos kryptis |

|

|

Veiklos kontrolingas |

Teikia informacinę, metodinę, konsultacinę pagalbą priimant įmonės pagrindinės veiklos valdymo sprendimus |

|

Finansinis kontrolingas |

Teikia informaciją ir konsultacijas finansinės pusiausvyros, pelningumo palaikymo, likvidumo užtikrinimo klausimais |

|

Investicinis kontrolingas |

Teikia informaciją ir konsultacijas siekiant įmonės tikslų investicinės veiklos sferoje; inicijuoja projektus; kontroliuoja realizuojamus projektus |

|

Inovacijų kontrolingas |

Teikia informaciją ir konsultacijas inicijuojant ir realizuojant inovacinius projektus; vertina ir valdo galimą riziką |

|

Socialinis kontrolingas |

Parenka ir valdo priemonių kompleksą, skatinantį didinti socialiai atsakingą elgesį siekiant organizacijos tikslų |

|

Pagal funkcines sritis |

|

|

Rinkodaros kontrolingas |

Teikia informaciją valdymui siekiant užtikrinti klientų pasitenkinimą, optimizuoti pardavimus |

|

Aprūpinimo resursais kontrolingas |

Teikia informaciją valdymo personalui siekiant racionaliai įsigyti resursus, atitinkančius „kainos ir kokybės“ kriterijų |

|

Logistikos kontrolingas |

Teikia informaciją valdymo personalui, kad būtų užtikrinta klientų aptarnavimo kokybė, minimizuotas pristatymo laikas, sumažintas atsargų kiekis |

|

Personalo (žmogiškojo kapitalo) kontrolingas |

Teikia informaciją priimant sprendimus personalo valdymo srityje, siekiant padidinti organizacijos žmogiškojo kapitalo potencialą |

|

Pagal institucionalizavimo lygį |

|

|

Institucinis kontrolingas |

Kontrolingo funkcijos ir užduotys įgyvendinamos specialiame organizacijos struktūriniame padalinyje – kontrolingo skyriuje, kuriame dirba kontrolingo specialistai – kontroleriai. |

|

Savikontrolingas |

Kontrolingo funkcijos ir užduotys reintegruojamos į valdymo sistemą, t. y. dalis arba visos kontrolingui priskirtinos funkcijos perduodamos vadybininkams. |

|

Klasifikavimo požymis / Rūšis |

Apibūdinimas |

|

Pagal periodiškumą arba pagal tikslų realizavimo etapus |

|

|

Išankstinis kontrolingas |

Įgyvendinamas iki organizacijos tikslų ir uždavinių realizavimo pradžios: pagrindinė užduotis – informacinė pagalba tikslams ir uždaviniams pasiekti parenkant taikytinus instrumentus, metodus, vertinimo kriterijus ir rodiklius |

|

Einamasis kontrolingas |

Vykdomas atliekant darbus pagal numatytą tikslų ir uždavinių realizavimo programą |

|

Galutinis kontrolingas |

Vykdomas pabaigus darbus įvertinant pasiektų uždavinių ir tikslų lygį |

|

Pagal rezultatų pasiekimo vertinimą |

|

|

Kokybinis kontrolingas |

Bendrųjų organizacijos tikslų ir uždavinių kontrolingas, orientuotas į ilgalaikį organizacijos funkcionavimą ir kokybinį jos augimą |

|

Kiekybinis kontrolingas |

Orientuotas į organizacijos potencialo valdymą siekiant pelno didinimo |

|

Pagal santykį su aplinka |

|

|

Išorės kontrolingas |

Kontrolingo funkcijos ir užduotys orientuotos į išorės aplinkos veiksnių įtakos organizacijos veiklai įvertinimo ir rizikos valdymo informacinį aprūpinimą |

|

Vidaus kontrolingas |

Kontrolingo funkcijos ir užduotys susijusios su organizacijos vidaus aplinkos veiksnių identifikavimo ir jų įtakos organizacijos veiklai vertinimo informaciniu aprūpinimu |

|

Pagal subjekto veiksmų aktyvumą |

|

|

Pasyvus kontrolingas |

Periodiniai ar vienkartiniai kontrolingo specialistų ir vadovų veiksmai atliekant kontrolingui priskirtinas funkcijas ir užduotis |

|

Aktyvus kontrolingas |

Nepertraukiami nuolatiniai kontrolingo specialistų ir vadovų veiksmai atliekant kontrolingui priskirtinas funkcijas ir užduotis |

Šaltinis: sudaryta autorės pagal Mann, Mayer (2000); Rickards (2005); Henri, Journealt (2010); Soósová (2011); Reichmann (2011); Oleiniuc (2012); Dudic (2015); Sidorenko (Сидоренко, 2015)

Strategijos formulavimas ir strateginių tikslų nustatymas pirmiausia remiasi išorės ir vidaus aplinkos sąlygų analizės išvadomis. Šiame procese ypač svarbų vaidmenį atlieka tinkama išorės aplinkos veiksnių pokyčių prognozė, todėl strateginio kontrolingo užduotims priskirtinas yra informacijos teikimas vertinant kapitalo, darbo, žaliavų rinkų pokyčius, analizuojant ekonominę, politinę, teisinę, technologinę aplinką, atskleidžiant galimas ekologines problemas ir kita. Ne mažiau svarbiu aspektu tampa ir vidinių sąlygų analizė bei vidinių resursų vertinimas. Strateginis kontrolingas, taikydamas priimtinus instrumentus ir tinkamus vertinimo kriterijus bei rodiklius, diagnozuoja siūlomos strategijos efektyvumą, įvertina jos atitiktį išorės ir vidaus sąlygoms, padeda organizacijai suvokti jos poziciją rinkoje pagal kiekvieną veiklos sritį, identifikuoja silpnas ir stiprias vietas, t. y. teikia informacinę strateginės navigacijos paslaugą (Tamulevičienė, Subačienė, 2014).

Strateginio kontrolingo teikiama informacija yra pagrindas priimti strateginius sprendimus, tačiau organizacija kiekvieną dieną vykdo einamąją, operatyvinę veiklą, todėl lygia greta turi būti vykdomos operatyvinio kontrolingo užduotys ir atliekama operatyvinė finansinės-ūkinės veiklos diagnostika. Operatyvinis kontrolingas – tai kontrolingas, kuris apima tokias valdymo sritis, kurios susijusios su užduočių nustatymu, planavimu ir kontrole vidutinės trukmės ir vienų metų laikotarpiui. Pagrindinės užduotys yra pelno gavimo, likvidumo ir finansinio stabilumo užtikrinimas (Dictionary for Controllers, 2010). Operatyvinio kontrolingo paskirtis yra nustatyti trumpalaikes užduotis ir parinkti tinkamas kasdienes priemones numatytiems tikslams įgyvendinti, t. y. rūpintis, kad veikla būtų vykdoma tinkamai. Taikant operatyvinio kontrolingo instrumentus ir veiklos rezultatų vertinimui naudojant tinkamus rodiklius galima laiku įžvelgti problemas. Operatyvinio kontrolingo užduotims priskiriama įmonės finansinės būklės analizė, išlaidų, apimties ir pelno analizė, rizikos vertinimas ir rekomendacijų pateikimas rizikos valdymui, materialinių, informacinių srautų judėjimo analizė ir kiti aspektai. Strateginio ir operatyvinio kontrolingo palyginamoji charakteristika pateikta 4 lentelėje.

4 lentelė. Strateginio ir operatyvinio kontrolingo požymių palyginimas

|

Požymis |

Strateginis kontrolingas |

Operatyvinis kontrolingas |

|

Paradigma |

Vykdyti tinkamą veiklą |

Vykdyti veiklą tinkamai |

|

Tikslas |

Organizacijos augimo ir plėtros užtikrinimas; sėkmės potencialo ir konkurencingumo palaikymas |

Organizacijos pelningumo ir veiklos efektyvumo užtikrinimas; mokumo ir likvidumo palaikymas |

|

Pagrindinė funkcija |

Informacinė ir konsultacinė pagalba formuluojant organizacijos tikslus ir uždavinius |

Informacinė ir konsultacinė pagalba parenkant tinkamus metodus, būdus, instrumentus, rodiklius iškeltiems tikslams ir uždaviniams pasiekti |

|

Veiklos fokusavimas |

Iš vidaus į išorę |

Iš išorės į vidų |

|

Laiko horizontas |

Ilgalaikis ir vidutinės trukmės periodas |

Trumpalaikis periodas |

|

Organizacinė hierarchija |

Informacija teikiama aukščiausiam valdymo lygmeniui |

Informacija teikiama visiems valdymo lygmenims, tačiau dominuoja vidurinis ir žemiausias lygmuo |

|

Detalizacijos lygis |

Neaukštas; informacija pateikiama apibendrinta, susisteminta |

Santykinai aukštas; informacija pateikiama detalizuotai |

|

Neapibrėžtumo laipsnis |

Aukštas |

Santykinai žemas |

|

Problemų struktūravimas ir dažnis |

Problemos silpnai struktūruotos, retai pasikartojančios |

Problemos griežtai struktūruotos, dažnai pasikartojančios |

|

Nagrinėjamų alternatyvų apimtis |

Maksimaliai galimas alternatyvų skaičius |

Ribotas alternatyvų skaičius |

|

Pokyčių valdymas |

Veiksmai siekiant įspėti apie galimas problemas ir jų išvengti |

Prisitaikymas prie besikeičiančios aplinkos |

|

Dominuojanti orientacija |

Išorės ir vidaus aplinkos ateities tendencijų įvertinimas |

Trumpalaikių rezultatų siekimas |

|

Kokybinių ir kiekybinių parametrų taikymas |

Pirmenybė teikiama kokybiniams rodikliams |

Pirmenybė teikiama kiekybiniams rodikliams |

|

Vertinimo kriterijai ir rodikliai |

Dominuoja sėkmės potencialą apibūdinantys rodikliai |

Dominuoja veiklos rezultatus apibūdinantys rodikliai |

Šaltinis: sudaryta autorės pagal Rickards (2005); Dictionary for Controllers (2010); Horváth (2011); Kot, Akajev, Sidorenko (Kот, Акаев, Сидоренко, 2014)

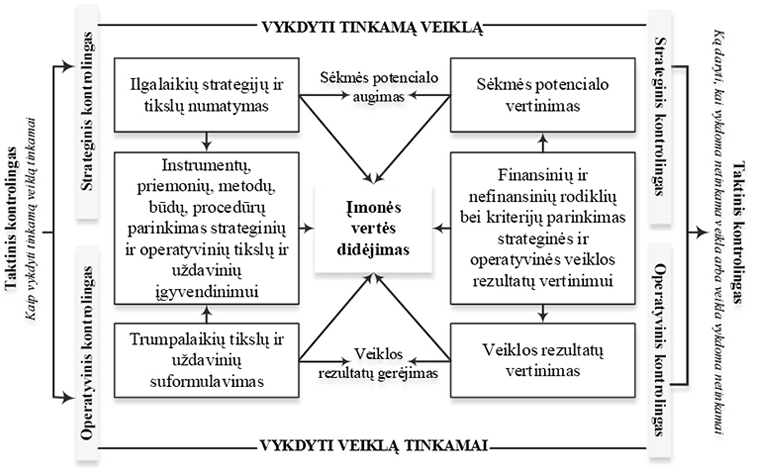

Pažymėtina, kad keletas nagrinėtų autorių (Карминский ir kt., 2006; Dimov, Iliev, 2010; Reichmann, 2011) pagal tikslų siekimo horizonto požymį išskiria ir trečiąją rūšį – taktinį (dispozityvinį) kontrolingą, kaip jungiamąją strateginio ir operatyvinio kontrolingo grandį. Autoriai, išskiriantys šią rūšį, teigia, kad taktinio kontrolingo paskirtis yra teikti informaciją, būtiną atsakymui į klausimą, ką daryti, kai veikla vykdoma netinkamai. Toks požiūris yra ribotas, kadangi jis: 1) labiau orientuotas į operatyvinį kontrolingą, nes siejamas tik su veiklos vykdymo tinkamumu, neatsižvelgiant į vykdomos veiklos tinkamumą; 2) labiau orientuotas į grįžtamąjį ryšį, nes siejamas tik su problemų identifikacija ir problemų sprendimo galimybių suradimu, neatsižvelgiant į tiesioginį ryšį tarp strateginių tikslų ir operatyvinių veiksmų.

Atsižvelgiant į išsakytus trūkumus, taktinio kontrolingo paradigma turėtų būti papildyta ir apimti du aspektus: 1) kaip vykdyti tinkamą veiklą tinkamai? Atsakymui į šį klausimą būtinos informacijos teikimas remiasi gebėjimu transformuoti strateginius tikslus į operatyvinius veiksmus, kas tiesiogiai susieja strateginį kontrolingą su operatyviniu per taktinį kontrolingą ir užtikrina tiesioginį ryšį; 2) ką daryti, kai vykdoma netinkama veikla arba veikla vykdoma netinkamai? Šis aspektas užtikrina grįžtamąjį taktinio kontrolingo ryšį per organizacijos silpnų vietų paiešką, identifikavimą ir jų eliminavimą tiek operatyviniame, tiek strateginiame lygmenyje.

2 pav. Strateginio, operatyvinio ir taktinio kontrolingo ryšys

Šaltinis: sudaryta autorės

Strateginis ir operatyvinis kontrolingas informacijos teikimo požiūriu gali būti nagrinėjami kaip atskiros kontrolingo sistemos sudedamosios dalys, nes teikia informaciją skirtingiems valdymo tikslams pasiekti. Tačiau, vertinant jų reikšmę sėkmingam įmonės funkcionavimui ir indėlį galutiniams veiklos rezultatams, strateginis ir operatyvinis kontrolingas turi būti nagrinėjami kaip vientisa sistema, kurią papildo taktinio kontrolingo paradigma. 2 paveiksle pateiktas strateginio, operatyvinio ir taktinio kontrolingo ryšys, kuris parodo, kad šių trijų kontrolingo rūšių sąveika sudaro prielaidas įmonės sėkmės potencialo augimui, veiklos rezultatų gerėjimui ir, atitinkamai, įmonės vertės didėjimui.

Nors strateginis ir operatyvinis kontrolingas yra esminės kontrolingo rūšys, kurios informacijos teikimo požiūriu laikytinos itin reikšmingais informacinio aprūpinimo sistemos elementais, tačiau atkreiptinas dėmesys, kad kiti klasifikavimo požymiai ir pagal juos išskirtos rūšys taip pat labai svarbios formuojant individualią kiekvienos įmonės kontrolingo, kaip informacinio aprūpinimo, sistemą. Ypač svarbu akcentuoti kontrolingo rūšių išskyrimą pagal veiklos kryptis ir funkcines sritis, nes kiekvienos šių krypčių / sričių paskirtis yra aprūpinti informacija, reikalinga užtikrinti atitinkamų konkrečių ekonominių-finansinių rodiklių augimą ir taip prisidėti prie bendrų įmonės tikslų pasiekimo. Tokiu būdu šis klasifikavimas leidžia sistemiškai įvertinti funkcinių sričių tarpusavio sąveiką, vertikaliuosius ir horizontaliuosius ryšius tarp jų bei reglamentuoti funkcinių sričių planavimo, apskaitos, kontrolės, koordinavimo ir kitus procesus. Taip pat pažymėtina, kad priklausomai nuo informacijos poreikio konkreti įmonė pagal funkcinių sričių požymį gali išskirti ir daugiau kontrolingo rūšių, pavyzdžiui, gamybos, aptarnavimo, administravimo, mokesčių, ekologinį ar kitą kontrolingą.

Kuriant įmonės informacinio aprūpinimo sistemą, ne mažiau svarbu įvertinti ir kitas 3 lentelėje identifikuotas kontrolingo rūšis, išskirtas pagal institucionalizavimo lygio, subjekto veiksmų aktyvumo, periodiškumo, santykio su aplinka ir kitus požymius. Pavyzdžiui, kontrolingo rūšių vertinimas pagal periodiškumą leidžia informaciją susisteminti atsižvelgiant į tikslų realizavimo laiką ir kai kurias informacinio aprūpinimo paslaugas suteikti dar iki tikslų ir uždavinių realizavimo pradžios, kitas – tikslų ir uždavinių realizavimo procese, dar kitas – pabaigus darbus ir įvertinus pasiektų uždavinių ir tikslų lygį. Kontrolingo klasifikacija pagal santykio su aplinka požymį reikšminga tuo, kad identifikuoja kontrolingo santykį su išorės ir vidaus aplinka. Išorės kontrolingas teikia informaciją vertinant išorės aplinkos veiksnių įtaką organizacijos veiklai. Vidaus kontrolingas atsakingas už organizacijos vidaus aplinkos veiksnių identifikavimo ir jų įtakos organizacijos veiklai vertinimo informacinį aprūpinimą. Taip pat svarbu pažymėti, kad šiandienos organizacijose lemiamu veiksniu konkurencinėje kovoje gali tapti gebėjimas didinti organizacijos vertę mažinant biurokratinį-administracinį aparatą, todėl institucinio kontrolingo pakeitimas savikontrolingu, kai dalis arba visos funkcijos perduodamos vadybininkams, arba pasyvaus kontrolingo transformavimas į aktyvų gali iš esmės pakeisti kontrolingo, kaip informacinės sistemos, suvokimą ir padidinti jo pritaikomumo praktikoje galimybes.

Atlikta kontrolingo rūšių pagal išskirtus požymius sistematizacija atskleidė kontrolingo, kaip informacinio aprūpinimo sistemos, charakteristikas įvairiais pjūviais. Tačiau atkreiptinas dėmesys, kad kontrolingo teorijoje ir praktikoje svarbią vietą užima kontrolingo tipologizacija pagal kilmę, išskiriant amerikietiškąjį ir vokiškąjį kontrolingo modelius. Vis dėlto skirstymas pagal šį požymį labiau sietinas ne su kontrolingo klasifikacija, o su pamatinių kontrolingo užduočių ir funkcijų suvokimu ir jų taikymo skirtingose šalyse patirtimi.

Kontrolingo tipologizacija pagal kilmę: amerikietiškasis ir vokiškasis kontrolingo modeliai

Kontrolingo idėja į Europą atkeliavo iš Jungtinių Amerikos Valstijų, kur ši sistema vystėsi išskirtinai praktiniame lygmenyje. Vokietijoje ir kitose Europos šalyse ji koncentravosi į teorinį konceptualizavimą. Taigi, europietiška kontrolingo taikymo patirtis skyrėsi nuo amerikietiškosios, kas lėmė dviejų kontrolingo modelių – anglosaksiškojo (amerikietiškojo) ir europietiškojo (vokiškojo) – susiformavimą.

Vokiškąjį ir amerikietiškąjį kontrolingą nagrinėjo nemažai mokslininkų (Rickards, 2005; Карминский ir kt., 2006; Чувашлова, 2013; Pavlovska, Kuzmina-Merlino, 2015; Yerdavletova, 2016, ir kiti), tačiau visų jų tyrimai daugiausia rėmėsi D. Hahno (1994) atlikta palyginamąja kontrolingo modelių analize, o vėliau įvairūs autoriai juos papildė savo atliktų mokslinių tyrimų rezultatais. Pažymėtina, kad priklausomai nuo to, plačiai ar siaurai įmonėje traktuojamos kontrolingo užduotys, D. Hahnas (1994) pagrindinius modelius papildomai išskaidė į variantus: amerikietiškąjį A, amerikietiškąjį pamatinį B, vokiškąjį C ir vokiškąjį pamatinį D. Norėdamas identifikuoti modelius ir jų variantus autorius ištyrė kontrolingo ir finansų padaliniams priskirtinas būdingas veiklos sritis ir sudarė jų sąrašą (žr. 5 lentelę).

5 lentelė. Amerikietiškojo ir vokiškojo kontrolingo modelių palyginimas pagal kontrolingo ir finansų padaliniams priskirtinų veiklų požymį

|

Modeliai |

Amerikietiškasis |

Vokiškasis |

||

|

Variantai |

A |

B |

C |

D |

|

Kontrolingo padalinio veiklos |

||||

|

Planavimas; visos įmonės ir atskirų padalinių biudžetų parengimas |

˅ |

˅ |

˅ |

˅ |

|

Biudžetų vykdymo kontrolė |

˅ |

˅ |

˅ |

˅ |

|

Projektų valdymas; investicijų planavimas |

˅ |

˅ |

˅ |

|

|

Finansinė apskaita |

˅ |

˅ |

||

|

Valdymo apskaita ir atskaitomybė |

˅ |

˅ |

˅ |

˅ |

|

Mokesčiai |

˅ |

|||

|

Draudimas |

˅ |

|||

|

Vidaus auditas |

˅ |

|||

|

Finansų padalinio veiklos |

||||

|

Finansinis planavimas ir kontrolė |

˅ |

˅ |

˅ |

˅ |

|

Kapitalo pritraukimas ir įdėjimai |

˅ |

˅ |

˅ |

˅ |

|

Pinigų srautų valdymas |

˅ |

˅ |

˅ |

˅ |

|

Finansinė apskaita |

˅ |

|||

|

Mokesčiai |

˅ |

˅ |

||

|

Draudimas |

˅ |

˅ |

||

|

Vidaus auditas |

˅ |

˅ |

||

Šaltinis: sudaryta autorės remiantis Hahn (1994)

Kaip matyti 5 lentelėje, skiriamuoju vokiškojo kontrolingo bruožu laikytina tai, kad į šio padalinio veiklos sferą patenka tik vidaus vartotojams generuojama informacija, kurios pagrindinė duomenų bazė yra vidinė apskaita ir atskaitomybė. O amerikietiškasis kontrolingas orientuotas ne tik į vidaus, bet ir į išorės vartotojus, nes duomenys, reikalingi valdymo sprendimams priimti, gaunami tiek iš finansinės, tiek iš valdymo apskaitos. Be to, svarbu atkreipti dėmesį, kad kiekvienas modelis turi du variantus. Amerikietiškojo modelio A variantas apima ne tik visą apskaitą ir atskaitomybę, bet ir daug papildomų veiklos sričių, tokių kaip mokesčiai, draudimas, vidaus auditas ir pan. Finansų skyriui tenkančios funkcijos yra gana siauros ir susijusios tik su įmonės veiklos finansavimu ir pinigų srautų valdymu. Pagal šį variantą, organizuojant kontrolingo ir finansų skyriaus funkcijas, užduotys paskirstomos atsižvelgiant į tikslą: kontrolingo tarnybos dispozicijoje išlieka veiklos rezultatų gerinimas ir pelningumo didinimas; finansų tarnybos užduotys orientuotos į mokumo ir likvidumo palaikymą. Amerikietiškojo modelio B variante į kontrolingo padalinio užduotis žvelgiama siauriau, atsisakant tam tikrų specifinių funkcijų realizavimo. Lyginant vokiškojo modelio C ir D variantus matyti, kad didesni skirtumai įžvelgiami organizuojant finansų skyriaus darbą. O kontrolingo skyriaus užduotys beveik identiškos, išskyrus tai, kad pagal pamatinį D variantą šiam skyriui nėra priskiriama specialių ekonominių užduočių, tokių kaip projektų rengimas ar investicijų valdymas.

Išskirti modeliai ir jų variantai pateikia apibendrintą požiūrį į veiklų, funkcijų, užduočių pasiskirstymą tarp kontrolingo ir finansų padalinių. Vis dėlto praktiniame lygmenyje tiek vienam, tiek kitam modeliui priskirtinos funkcijos gali kisti priklausomai nuo įmonės dydžio, decentralizacijos lygio, organizacinės struktūros ir kitų veiksnių. Taip pat pažymėtina, kad išgrynintų amerikietiškojo ir vokiškojo modelių taikymas nėra dažnas reiškinys net ir tų šalių, kuriose jie susiformavo, organizacijose. Atsižvelgiant į besikeičiančias rinkos sąlygas, pokyčius organizacijų vadyboje, šie modeliai po truputį asimiliuojasi. Jų transformavimasis tapo ypač ryškus pastaruoju dešimtmečiu, kuomet kontrolingo idėjos pradėjo plisti į Japoniją, Kiniją, Rytų Europos šalis, kur jų taikymas buvo perimtas adaptuojant atitinkamą modelį atsižvelgus į konkrečios šalies sąlygas.

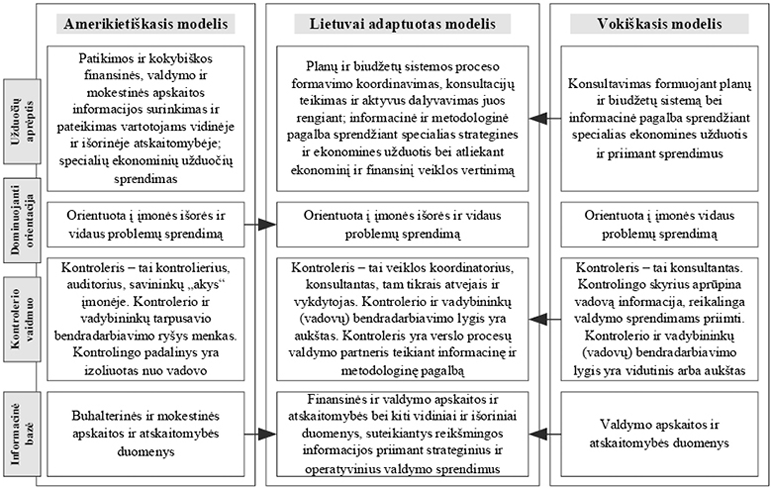

Siekiant paspartinti kontrolingo sistemos plėtrą Lietuvos įmonėse yra reikalinga įvertinti Lietuvos ekonominę, teisinę, socialinę, kultūrinę patirtį ir pasiūlyti Lietuvai adaptuotą kontrolingo modelį integruojant priimtinas ir mūsų šaliai tinkamas amerikietiškojo ir vokiškojo modelių savybes. Amerikietiškojo ir vokiškojo kontrolingo modelių adaptavimas Lietuvai taptų pagrindu formuojant individualią bet kurios Lietuvos įmonės kontrolingo sistemą. 3 paveiksle pateikta amerikietiškojo ir vokiškojo kontrolingo modelių savybių identifikacija pagal užduočių aprėpties, dominuojančios orientacijos, kontrolingo specialisto vaidmens ir informacinės bazės požymius, išskiriant tas, kurios kaip pavyzdinės rekomenduotinos Lietuvos įmonėms.

Vertinant pirmąjį išskirtą aspektą – užduočių aprėptį – tikslinga remtis vokiškąja patirtimi ir Lietuvai adaptuotam kontrolingo modeliui priskirti tik vidaus vartotojams generuotinos informacijos kaupimą. Toks požiūris grindžiamas ta aplinkybe, kad Lietuvoje yra nusistovėjusi praktika atskirti finansinės ir vidinės apskaitos tvarkymą. Tą apibrėžia ir įstatyminė bazė, nurodydama reglamentus, pagal kuriuos turi būti tvarkoma finansinė ir mokestinė apskaita. O vidinės apskaitos ir atskaitomybės rengimas yra nereglamentuotas, todėl šių funkcijų sujungimas į vieną veiklą būtų netikslingas. Taigi, kontrolingui plačiąja prasme turėtų būti priskirtinas, pirmiausia, planų ir biudžetų sistemos formavimas ir informacinė pagalba sprendžiant specialias ekonomines užduotis (savikainos skaičiavimas, išlaidų valdymas, investicijų vertinimas ir kt.). Taip pat siūlytina specialioms užduotims priskirti ir ekonominį bei finansinį veiklos vertinimą. Nors tokia pozicija nebuvo identifikuota nei amerikietiškajame, nei vokiškajame modeliuose, tačiau iš parengto klasikinių ir naujųjų koncepcijų požymių reikšmingumo žemėlapio matyti, kad organizacijos veiklos vertinimas taikant finansinius ir nefinansinius instrumentus yra svarbi kontrolingo užduotis. Atsižvelgiant į tai, kad daugelyje Lietuvos įmonių veiklos vertinimo funkcijos yra išskirstomos įvairiems darbuotojams (skyriams), yra tikslinga šią funkciją sutelkti viename padalinyje, kad būtų galima kompleksiškai spręsti ekonomines ir finansines problemas.

3 pav. Lietuvai adaptuoto kontrolingo modelio savybių identifikacija

Šaltinis: sudaryta autorės

Antrasis požymis apibrėžia, į kokias – vidaus ar išorės – problemas orientuotas kontrolingas. Šiuo atveju tikslinga remtis amerikietiškajame modelyje pristatoma pozicija, kad kontrolingas turi būti orientuotas tiek į išorės, tiek į vidaus problemų sprendimą. Tai sietina su tuo aspektu, kad kontrolingo užduotims priskirtinas ne tik informacijos teikimas operatyviniams sprendimams priimti, bet ir strateginiams tikslams pasiekti. Kadangi daugelis strategijų formuojamos atsižvelgiant į išorės sąlygas, svarbu susieti kontrolingo veiklą ne tik su vidaus, bet ir su išorės aplinkos vertinimu ir galimybių daryti jai įtaką paieška.

Amerikietiškojo ir vokiškojo kontrolingo modelių palyginamojoje analizėje išskirtas trečiasis požymis nusako kontrolingo specialisto – kontrolerio – vaidmenį įmonėje ir jo bendradarbiavimo su vadybininkais ir vadovais lygį. Čia svarbu pažymėti, kad kontrolingo specialistas pagal amerikietiškąjį požiūrį yra labiau kontrolierius ir jo bendradarbiavimas su valdymo personalu yra silpnas. O vokiškasis modelis šį darbuotoją traktuoja kaip konsultantą, glaudžiai bendradarbiaujantį su vadybininkais ir vadovais. Lietuvos įmonėms siūlytinas pastarasis požiūris, nes kontrolė, nors ir laikytina viena iš kontrolingo veiklos sričių, nėra esminė. Kita vertus, yra tikslinga praplėsti vokiškajam modeliui būdingą kontrolerio kaip konsultanto, teikiančio informacinio palaikymo paslaugas, vaidmenį, vertinant jį kaip konsultantą, teikiantį ir metodologinę pagalbą. Tai yra svarbu, nes, nepaisant to fakto, kad Lietuvos įmonėms yra žinomi ir taikomi įvairūs tradiciniai bei inovatyvūs planavimo, biudžetų parengimo, veiklos vertinimo, apskaitos, analizės būdai, metodai, instrumentai, vis dėlto šis taikymas yra fragmentinis, metodai ir veiksmai nederinami tarpusavyje, tokiu būdu neužtikrinamas geriausias veiklos valdymo rezultatas. Taip pat, formuojant adaptuotą kontrolingo modelį, yra siūlytina papildyti kontrolingo specialisto vaidmenį veiklos koordinatoriaus, o tam tikrais atvejais ir vykdytojo funkcijomis. Pirmasis aspektas sietinas su atlikta klasikinių ir naujųjų kontrolingo koncepcijų analize, kur veiklos koordinavimas buvo išskirtas kaip itin reikšminga ir svarbi kontrolingo skyriaus funkcija. Vertinant antrąjį aspektą pažymėtina, kad vokiškasis kontrolingo modelis kontrolingą sieja daugiau su konsultacine veikla ir neapibrėžia kontrolerio kaip konkrečių užduočių vykdytojo, o amerikietiškajame modelyje kontroleriui priskiriamas tam tikrų užduočių atlikimas (pvz., biudžetų vykdymo kontrolė). Taigi, kontrolingo specialistai, nors ir būdami ypač aukštos kvalifikacijos darbuotojai, neturėtų apsiriboti tik konsultacijų kitiems darbuotojams (skyriams) teikimu, bet ir patys vykdyti konkrečias specialių žinių reikalaujančias ekonomines užduotis.

Formuojant Lietuvai adaptuotą kontrolingo modelį informacine baze turėtų būti laikomi tiek valdymo, tiek finansinės apskaitos, tiek kiti duomenys, suteikiantys tinkamos informacijos priimti strateginius ir operatyvinius sprendimus. Tokio plataus duomenų spektro taikymas grindžiamas tuo, kad kai kurių specialių ekonominių užduočių atlikimui ar konsultavimui jų atlikimo klausimais reikalinga papildoma informacija, kurios neteikia valdymo apskaita ir atskaitomybė.

Atlikta kontrolingo rūšių analizė ir vertinimas, taip pat amerikietiškojo ir vokiškojo kontrolingo modelių savybių identifikavimas ir jų pritaikymas Lietuvos sąlygomis sudaro prielaidas Lietuvos įmonėse kurti veiksmingą kontrolingo sistemą, kuri užtikrintų informacinę, konsultacinę ir metodologinę pagalbą valdymo personalui siekiant strateginių ir operatyvinių tikslų ir kuriant įmonės vertę ilgalaikėje perspektyvoje.

Išvados

1. Kontrolingas yra veiksminga informacinė sistema, galinti vadovus aprūpinti duomenimis, reikalingais priimti efektyvius valdymo sprendimus. Informacinio aprūpinimo reikšmę kontrolingo sistemoje pagrindžia atlikta kontrolingo sampratos ir kontrolingo koncepcijų turinio analizė. Ištyrus kontrolingo sampratos turinį nustatyta, kad dauguma autorių kontrolingą suvokia kaip valdymą palaikančią informacinio aprūpinimo veiklą ir tą tiesiogiai ar netiesiogiai akcentuoja teikiamose apibrėžtyse. Remiantis kontrolingo koncepcijų turinio analizės rezultatais nustatyta, kad informacinio aprūpinimo požymis yra dominuojantis visose kontrolingo koncepcijose nepriklausomai nuo jų propaguotojo ar sukūrimo laiko ir laikytinas reikšmingiausiu.

2. Ištyrus kontrolingo rūšis, atskleista, kad kontrolingo teorijoje ir praktikoje reikšmingiausiu laikytinas tikslų numatymo horizonto klasifikacijos požymis, pagal kurį išskiriamas strateginis ir operatyvinis kontrolingas. Strateginis ir operatyvinis kontrolingas yra esminės kontrolingo, kaip informacinės sistemos, dalys, nes strateginis kontrolingas teikia informaciją tinkamos veiklos vykdymui, o operatyvinis – veiklos vykdymui tinkamai. Tik jų veikimo sintezėje gali būti pasiekti įmonės tikslai.

3. Jungiamoji strateginio ir operatyvinio kontrolingo grandis yra taktinis kontrolingas. Mokslinėje literatūroje taktinio kontrolingo paskirtis siejama su klausimu, ką daryti, kai veikla vykdoma netinkamai? Nustatyta, kad šis požiūris yra ribotas, todėl siūlytina taktinio kontrolingo paradigmą papildyti dviem aspektais: 1) kaip vykdyti tinkamą veiklą tinkamai?; 2) ką daryti, kai vykdoma netinkama veikla arba veikla vykdoma netinkamai? Atsakymams į šiuos klausimus būtinos informacijos teikimas užtikrintų tiesioginį ir grįžtamąjį strateginio ir operatyvinio kontrolingo ryšį.

4. Kontrolingo teikiamos informacijos galimybes atskleidžia ir kitų kontrolingo rūšių, išskirtų pagal institucionalizavimo lygio, subjekto veiksmų aktyvumo, periodiškumo, santykio su aplinka ar kitus požymius, vertinimas. Formuojant individualią kontrolingo sistemą toks vertinimas yra būtinas, nes sudaro prielaidas nustatyti informacijos poreikį konkrečioje įmonėje ir apibrėžti, kokio turinio ir kokios apimties informaciją valdymo personalui turi teikti kontrolingo sistema.

5. Ištyrus kontrolingo tipologizaciją pagal kilmę, identifikuota, kad egzistuoja dvi pagrindinės kontrolingo praktikos mokyklos, kas lėmė dviejų kontrolingo modelių – anglosaksiškojo (amerikietiškojo) ir europietiškojo (vokiškojo) – susiformavimą. Palyginus amerikietiškąjį ir vokiškąjį kontrolingo modelius ir įvertinus juos pagal užduočių aprėpties, dominuojančios orientacijos, kontrolingo specialisto vaidmens ir informacinės bazės požymius, parengtas Lietuvos įmonėms adaptuotas pavyzdinis kontrolingo modelis, kuriuo remiantis gali būti formuojama individuali informacinio aprūpinimo kontrolingo sistema bet kuriai Lietuvos įmonei.

Literatūra

Becker, Wolfgang (2011). Controlling: Konzepte, Methoden und Instrumente. Bamberg. 207 p.

Bieńkowska, Agnieszka; Zgrzywa-Ziemak, Anna (2014). Coexistence of controlling and other management methods. Operations Research and Decisions, No. 2, p. 7–34.

Dictionary for Controllers. English/German German/English. (2010). International Group of Controlling. Stuttgart: Schäffer-Poeschel Verlag. 540 p.

Dimov, Oleg; Iliev, Plamen (2010). Controlling – a modern system of management and control. Economics and Organization, No. 7(2), p. 253–262.

Dudic, Željeko (2015). Controlling as a support tool for generating savings in procurement. International Journal of Industrial Engineering and Management, No. 6(4), p. 205–208.

Gleißner, Werner; Helm, Roland; Kreiter, Susanne (2013). Measurement of competitive advantages and market attractiveness for strategic controlling. Journal of Management Control, No. 24, p. 53–75. DOI: https://doi.org/10.1007/s00187-013-0167-1.

Hahn, Dietger (1994). PuK: Controllingkonzepte; Planung und Kontrolle; Planungs und Kontrollsysteme; Planungs und Kontrollrechnung; Unternehmungsbeispiele. 4 Aufl. Wiesbaden: Gabler. 1164 p. https://doi.org/10.1007/978-3-322-83501-7

HajdÚ, Noémi (2013). Strategic and operative marketing controlling. Club of Economics in Miscolcs: TMP, No. 9(1), p. 23–30.

Hauser, Martin (2011). Profit Centres. Center – Controlling. Strategic business unit: profit, service, cost centers, value centers. 3 Aufl. Freiburg: VCW. 248 p.

Henri, Jean F.; Journealt, Marc (2010). Eco-control: the influence of management control on environmental and economic performance. Accounting, Organizations and Society, No. 35, p. 63–80. https://doi.org/10.1016/j.aos.2009.02.001

Horváth, Péter (2011). Controlling. 12th ed. München: Vahlen. 832 p.

Jasūdienė, Lucija (2006). Kontrolingas – efektyvi valdymo sistema. Smulkaus ir vidutinio verslo plėtros perspektyvos integracijos į Europos Sąjungą kontekste. Mokslinės-praktinės konferencijos pranešimų medžiaga. Kolpingo kolegija. Kaunas: Technologija.

Lakis, Vaclovas (2007). Audito sistema: raida ir problemos. Monografija. Vilnius: Vilniaus universiteto leidykla. 386 p.

Mackevičius, Jonas (2003). Valdymo apskaita: koncepcija, metodika, politika. Vilnius: TEV. 410 p.

Mann, Rudolf; Mayer, Elmar (2000). Controlling for Beginners. Allied Publishers Pvt., Ltd, 125 p.

Müller, Wolfgang (1974). Die Koordination von Informationsbedarf und Informationsbeschaffung als zentrale Aufgabe des Controlling. Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung: Zfbf, No. 26(10), p. 683–693.

Oleiniuc, Maria (2012). Strategic controlling implementation in Moldovan bakery industry. Annals of the „Constantin Brâncuşi” University of Târgu Jiu, Economy Series, No. 1, p. 117–120.

Pavlovska, Olga; Kuzmina-Merlino, Irina (2015). Functions and features of controlling in multinational corporations. Journal of Business Management, No. 10, p. 28–36.

Peemöller, Volker H. (2005). Controlling. Grundlagen und Einsatzgebiete. Berlin: Neue Wirtschafts – Briefe. 524 p.

Preißler, Peter R. (2007). Controlling: Lehrbuch und Intensivkurs Taschenbuch. Munchen: De Gruyter Oldenbourg. 347 p. https://doi.org/10.1524/9783486592597

Reichmann, Thomas (2011). Controlling: concepts of management control, controllership and ratios. Berlin: Springer. 338 p.

Rickards, Robert C. (2005). Management perspectives on problems in controlling and cost accounting. Investment Management and Financial Innovations, No. 3, p. 109–127.

Śliwczyński, Bogusław (2011). Operational controlling – a tool of translating strategy into action. Scientific Journal of Logistics, No. 7(5), p. 45–59.

SoÓsová, Veronika (2011). Implementation of human resource controlling in small and medium-sized enterprises. Human Resources Management & Ergonomics, No. V(2), p. 94–103.

Staliūnienė, Jolanta (2008). Kontrolingo reikšmė nepriklausomo audito požiūriu. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos, Nr. 1 (6), p. 146–151.

Tamulevičienė, Daiva; Subačienė, Rasa (2014). Strateginio ir operatyvinio kontrolingo sistema ir jos įgyvendinimo Lietuvos įmonėse prielaidos. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos, Nr. 9 (1), p. 245–253. https://doi.org/10.15544/ssaf.2014.27

Tamulevičienė, Daiva; Subačienė, Rasa (2018). Kontrolingo sampratos turinio vertinimas: holistinis požiūris. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos, Nr. 12 (1), p. 47–59. DOI: https://doi.org/10.15544/ssaf.2018.06.

Yerdavletova, Farida (2016). Environmental accounting as information support for ecological controlling. Entrepreneurship, Business and Economics, No. 3(2), p. 47–58. DOI: https://doi.org/10.1007/978-3-319-27573-4_3.

Zéman, Zoltán; Gacsi, Roland; Lukács, János; Hajós, László (2013). Management control system in banks. Bank Controlling, No. 21(6), p. 14–17.

Асаул, Анатолий Н.; Квициния, Марина Г. (2013). Управление затратами и контроллинг. Сухум: Абхазский государственный университет. 290 p.

Вебер, Юрген; Шеффер, Утц (2014). Введение в контроллинг. Пер. с нем. / Перевод Фалько, С. Г. Москва: НП «Объединение контроллеров». 415 p.

Карминский, Александр М.; Фалько, Сергей Г.; Жевага, Александр А.; Иванова, Надежда Ю. (2006). Контроллинг. Москва: Финансы и статистика. 334 p.

Кот, Анатолий Д.; Акаев, Карав Б.; Сидоренко, Евгения В. (2014). Сущность контроллинга и особенности его применения на предприятиях магистрального транспорта газа. Науковдене, No. 1, p. 1–20. Prieiga per internetą: <http://naukovedenie.ru/PDF/08EVN114.pdf>.

Сидоренко, Евгения B. (2015). Систематизация видов контроллиннга и их применение на газотранспортном предпреятии. Теория и практика общественного развития, No. 11, p. 88–90.

Фольмут, Хильмар (2001). Инструменты контроллинга от А до Я. Пер. с нем. Москва: Финансы и статистика. 278 p.

Хан, Дигтер (1997). Планирование и контроль: концепция контроллинга. Пер. с нем. / Под ред. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. Москва: Финансы и статистика. 800 p.

Хорват, Петер (2006). Концепция контроллинга. Управленческий учёт. Система отчетности. Бюджетирование. Пер. с нем. 2-е изд. Москва: Альпина Бизнес Букс. 269 p.

Чувашлова, Марина В. (2013). Внедрение контроллинга в систему управления предприятием авиационной промышленности. Москва: Академия естествознания. 315 p.

Шоменко, Ирина Ю. (2011). Формирование системы контроллинга на предприятиях электроэнергетики. Автореферат диссертации. Белгород, государственный технологический университет им. В. Г. Шухова.