Socialiniai tyrimai eISSN 2351-6712

2022, vol. 45(2), pp. 8–25 DOI: https://doi.org/10.15388/Soctyr.2022.45.2.1

Straipsniai

Ketinimą investuoti per tarpusavio skolinimo platformas lemiančių veiksnių vertinimas

Gintarė Leckė

Vytauto Didžiojo universitetas, Ekonomikos ir Vadybos fakultetas, doktorantė ir lektorė

Vytautas Magnus University, Faculty of Economic and Management, PhD student and lecturer

El.p.: gintare.lecke@vdu.lt

ORCID: https://orcid.org/0000-0002-9724-1059

Gabrielė Milašiūtė

Vytauto Didžiojo universitetas, Ekonomikos ir Vadybos fakultetas, bakalaurantė

Vytautas Magnus University, Faculty of Economic and Management, Bachelor’s student of Business Finance

Akvilė Šeškevičiūtė

Vytauto Didžiojo universitetas, Ekonomikos ir Vadybos fakultetas, bakalaurantė

Vytautas Magnus University, Faculty of Economic and Management, Bachelor’s student of Business Finance

Santrauka. Finansų sistemos skaitmenizacija, naujųjų finansinių technologijų augimas keičia ne tik finansų rinkos sąlygas, bet ir žmonių priimamus finansinių sprendimus. Finansinių technologijų vystymasis skatina naujų finansinių paslaugų bei produktų atsiradimą, tokių kaip tarpusavio skolinimas. Augant šių paslaugų rinkai, mokslinėje literatūroje vis didesnis dėmesys skiriamas investavimo ketinimo per tarpusavio skolinimo platformas analizei bei ketinimą investuoti lemiančių veiksnių vertinimui. Pažymėtina, kad nors mokslininkų susidomėjimas šią sritimi didėja, tačiau ištirtumas Europos kontekste nėra pakankamas, o tai atskleidžia šio tyrimo aktualumą. Tyrime siekiama įvertinti veiksnius, lemiančius ketinimą investuoti per tarpusavio skolinimo platformas Lietuvoje. Tyrimui atlikti anketinės apklausos būdu rinkti tyrimo duomenys. Tyrimo imtį sudarė 211 respondentų. Konceptualus tyrimo modelis sudarytas pritaikant modifikuotą technologijų priėmimo (TAM) modelį, kuris realizuotas struktūrinių lygčių modeliavimo metodu (SEM). SEM analizė atskleidė, kad netiesioginį poveikį ketinimui investuoti per tarpusavio skolinimo platformas turėjo pasitikėjimo tarpusavio skolinimo platforma, suvokiamos rizikos ir rizikos apetito veiksniai. Netiesioginis poveikis pasireiškė per požiūrio į tarpusavio skolinimo platformas veiksnį, kuris turėjo stiprų ir reikšmingą teigiamą poveikį ketinimui investuoti per tarpusavio skolinimo platformas.

Reikšmingi žodžiai: tarpusavio skolinimas; investavimo ketinimas; modifikuotas technologijų priėmimo modelis (TAM); struktūrinių lygčių modeliavimas (SEM)

Assessment of the Factors Affecting the Intention to Invest in a P2P Lending Platform

Summary. The digitalisation of the financial system and the rapid growth of new financial technologies are contributing not only to the change of the financial system, but also to the change of the way people make financial decisions. The development of financial technologies has led to the emergence of new financial services and products, such as P2P lending. With the growth P2P lending market, the scientific literature pays more and more attention to the analysis of investment intentions through P2P lending platforms and the assessment of the factors affecting the intention to invest (Dja’akum, 2019; Fiorentino et al., 2020; Khan et al., 2021Yang ir Lee, 2016; Poeteri, et al., 2021). It should be noted that, although the interest of researchers in this field is growing, the research in the European context is not sufficient, which reveals the relevance of this study. Thus, the aim of the present study is to assess the factors that affect the intention to invest through P2P lending platforms in Lithuania.

A theoretical review of the scientific literature revealed that previous empirical studies have categorised the factors of the intention to invest through peer-to-peer lending platforms into individual and platform factors. Individual factors are understood as risk appetite, perceived risk, financial literacy, while platform factors are understood as perceived ease of use, perceived usefulness, trust. Attitude toward behaviour can be seen as both an individual and a platform factor. Other factors, such as relative advantage, compatibility, complexity, perceived behaviour control are also distinguished in the scientific literature, but are not considered in the analysis of the intention to invest through peer-to-peer lending platforms.

Research data was collected through an online survey. The survey questionnaire was distributed online between February and April 2022. The survey sample consisted of 211 respondents. The conceptual research model was developed using a Modified Technological Acceptance (TAM) model, which was performed using the Structural Equation Modelling (SEM) method.

The SEM analysis revealed that the intention to invest through P2P lending platforms was indirectly influenced by the trust of the P2P lending platform, perceived risk and risk appetite factors. The indirect impact was through attitude toward P2P lending platforms factor, which had a strong and significant positive impact on the intention to invest through P2P lending platforms. The effect of perceived usefulness and perceived ease of use on Lithuanian investors‘ attitudes towards P2P lending platforms was not statistically significant, and therefore no statistically significant effect of these factors on the intention to invest through P2P lending platforms was found.

Keywords: P2P lending, investment intention, TAM, SEM

_________

Received: 11/07/2022. Accepted: 31/10/2022

Copyright © Gintarė Leckė, Gabrielė Milašiūtė, Akvilė Šeškevičiūtė, 2022. Published by Vilnius University Press.

This is an Open Access article distributed under the terms of the Creative Commons Attribution License (CC BY), which permits unrestricted use, distribution, and reproduction in any medium, provided the original author and source are credited.

Įvadas

Sparčiai besivystančios finansinės technologijos (FinTech), skaitmenizacija transformuoja ne tik finansų rinką bei sektorių, bet ir keičia žmonių finansinius sprendimus. Dėl technologinės pažangos žmonės vis dažniau renkasi finansines operacijas, tokias kaip pinigų pervedimas, sąskaitų apmokėjimas, investavimas, atlikti skaitmeniniu būdu. Spartus finansinių technologijų (FinTech) vystymasis ir pažanga lėmė įvairių inovatyvių finansinių produktų ir paslaugų pavyzdžiui, tarpusavio skolinimo platformų, atsiradimą. Vis daugiau žmonių svarsto ar pradeda investuoti per tarpusavio skolinimo platformas, todėl tampa aktualu ir svarbu analizuoti veiksnius, kurie lemia ketinimą investuoti per tarpusavio skolinimo platformas.

Mokslininkų susidomėjimas tarpusavio skolinimo tema auga nuo pat šių platformų atsiradimo pradžios. XXI a. II dešimt. mokslininkai, stebėdami didėjantį investuotojų įsitraukimą į tarpusavio skolinimo platformas, analizuoja, kokie veiksniai lemia pasirinkimą investuoti per tarpusavio skolinimo platformas (Yang ir Lee, 2016; Fiorentino, Wiliana, Sahid ir Gunadi, 2020; Poeteri, Simanjuntak ir Hasanah, 2021). Vieni tyrėjai (Dja’akum, 2019; Khan, Yee ir Gan, 2021) remdamiesi technologijų priėmimo modeliu (TAM) teigia, jog suvokiamas naudojimo paprastumas ir suvokiamas naudingumas yra pagrindiniai veiksniai, lemiantys ketinimą investuoti per tarpusavio skolinimo platformas. Kitų tyrėjų nuomone (Candra, Nuruttarwiyah ir Hapsari, 2020; Zhai, Chen ir Wei, 2021), pasitikėjimas tarpusavio skolinimo platformomis yra vienas iš esminių veiksnių, lemiančių pasirinkimą investuoti per tarpusavio skolinimo platformas. Visgi, tyrėjų rezultatai nevienareikšmiai. Taip pat, dauguma mokslinių tyrimų yra atlikti Azijos regionuose, o Europoje šalyse ketinimą investuoti per tarpusavio skolinimo platformas lemiančių veiksnių analizė yra nepakankama. Tarpusavio skolinimo rinkai Lietuvoje sparčiai augant ir plečiantis tampa aktualu įvertinti veiksnius, lemiančius ketinimą investuoti per tarpusavio skolinimo platformas Lietuvoje.

Todėl šio tyrimo tikslas – nustatyti veiksnius, lemiančius ketinimą investuoti per tarpusavio skolinimo platformas Lietuvoje.

Tyrimo objektas – veiksniai, lemiantys ketinimą investuoti per tarpusavio skolinimo platformas Lietuvoje.

Šiame straipsnyje naudojami tyrimo metodai apima mokslinės literatūros apžvalgą, lyginamąją analizę ir struktūrinių lygčių modeliavimą (SEM).

Tarpusavio skolinimo samprata ir rūšys

Tarpusavio skolinimas (angl. peer to peer lending – P2P) suprantamas kaip pinigų skolinimas, kuriame dalyvauja ne finansų įstaigos, o platformomis besinaudojantys žmonės (Wei, 2015). Anot Europos Komisijos (2017), tarpusavio skolinimas yra tiesioginė banko paskolos alternatyva, kai individualūs vartotojai ir įmonės gali skolintis ne iš vieno šaltinio, o tiesiogiai iš dešimčių ar net šimtų žmonių, norinčių skolinti ir užsiregistravusių specialiose platformose. Dja’akum (2020) teigimu, tarpusavio skolinimą galima apibūdinti, kaip finansinių paslaugų sistemą, kuri sujungia skolintojus (investuotojus) ir paskolų gavėjus, kad šie sudarytų paskolos sutartis per internetinę platformą, kai tradicinės finansų įstaigos, pavyzdžiui, bankai, kreditų unijos, netampa vykstančio proceso tarpininkėmis. Taigi, tarpusavio skolinimas suprantamas kaip finansinė paslauga, sujungianti investuotojus ir paskolų gavėjus netarpininkaujant tradicinėms finansinėms institucijoms.

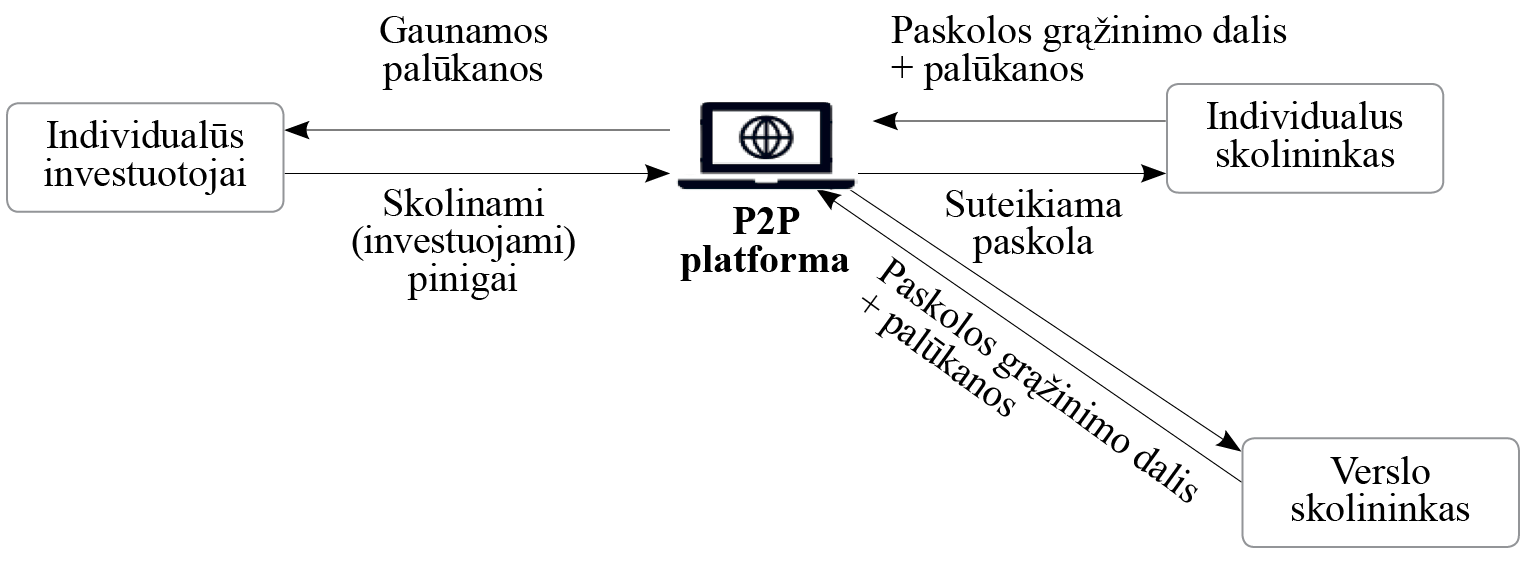

Siekiant apibrėžti tarpusavio skolinimą svarbu analizuoti ir tarpusavio skolinimo platformų veikimo principą. Tarpusavio skolinimo veikimo mechanizmas, prasideda nuo vartotojų, įskaitant skolininkus ir investuotojus, registracijos ir jų asmeninės informacijos pateikimo. Užsiregistravę skolininkai nurodo sumą, kurią nori pasiskolinti ir didžiausią palūkanų normą, kurią jie yra pasirengę pasiūlyti investuotojams. Investuotojas pagal savo pageidavimus platformoje pasirenka paskolos gavėją ir skolina jam pinigus. Anot Oxera (2016), tarpusavio skolinimo platformos suteikia investuotojams galimybę finansuoti paskolas tiesiogiai, todėl investuotojams priklauso dalis skolinimo pinigų srautų (mėnesinės palūkanos), susietų su konkrečiomis paskolomis pagal tarpusavio skolinimo paskolos sutartį. 1 paveiksle pateiktas tarpusavio skolinimo veikimo mechanizmas.

1 pav. Tarpusavio skolinimo platformos veikimo mechanizmas

Remiantis 1 pav. investavimas į tarpusavio skolinimo platformas investuotojui suteikia ne tik galimybę uždirbti pastovaus dydžio grąžą (palūkanas), tačiau ir didesnes diversifikavimo galimybes. Svarbu paminėti, kad investicijoms į tarpusavio skolinimo platformas egzistuoja ne tik grąža, bet ir rizika. Milne ir Parboteeah (2016) teigimu, svarbiausia tarpusavio skolinimo platformų rizika – kredito rizika. Kredito rizika siejama su subjekto įsipareigojimų nevykdymu, t.y. kai skolininkas laiku negrąžina paskolų (pagrindinės sumos ir palūkanų) arba iš viso jų negrąžina. Taip pat investicijos į tarpusavio skolinimo paskolas dažnai gali tapti nelikvidžios (Davis ir Murphy, 2016).

Pagal paskolų rūšis tarpusavio skolinimą galima skirstyti į tris tipus – tarpusavio skolinimo vartojimo paskolos, tarpusavio skolinimo verslo paskolos bei tarpusavio skolinimo paskolos su nekilnojamojo turto įkeitimu. Šie trys tarpusavio skolinimo tipai tarpusavyje skiriasi rizikos lygiu, palūkanų norma bei užtikrinimo priemonėmis. Tarpusavio skolinimo vartojimo paskoloms būdingas aukščiausias rizikos lygis bei aukščiausia palūkanų norma bei užtikrinimo priemonių nebuvimas (Jorgensen, 2018). Remiantis Lietuvos tarpusavio skolinimo platformų pateikiama statistika, tarpusavio skolinimo vartojimo paskoloms vidutiniškai būdinga 14–16 proc. grąža (Finbee, 2021; Savy, 2021). Tarpusavio skolinimo verslo paskoloms būdingas žemesnis rizikos lygis, mažesnės palūkanų normos nei vartojimo paskoloms, taip pat gali būti taikomos garantinės priemonės. Remiantis Lietuvos tarpusavio skolinimo platformų pateikiama statistika, tarpusavio skolinimo verslo paskoloms vidutiniškai būdinga 10–13 proc. grąža (Finbee, 2021; Savy, 2021). Tarpusavio skolinimo paskoloms su NT įkeitimu būdinga žemiausia rizika bei žemiausia grąža. Žemiausias rizikos bei grąžos lygis siejamas su užtikrinimo priemonėmis, kadangi tokio pobūdžio paskolos dažniausiai yra įkeičiamos hipotekoje ar užtikrinamos kitu turtu. Vidutinė tarpusavio skolinimo paskolų su NT įkeitimu grąža apie 6 proc. (Savy, 2021).

Taigi, tarpusavio skolinimas suprantamas kaip finansinė paslauga, sujungianti investuotojus ir skolininkus be tradicinių finansinių institucijų tarpininkavimo. Tarpusavio skolinimas investuotojams suteikia galimybė investuoti tiek į privačių asmenų, tiek į verslo paskolos bei uždirbti palūkanų normas. Taip pat tarpusavio skolinimas gali būti skirstomas pagal paskolų tipus: vartojimo paskolos, verslo paskolos bei paskolos su NT įkeitimu.

Ketinimą investuoti per tarpusavio skolinimo platformas lemiančių veiksnių teorinė analizė

Sprendimas investuoti yra grindžiamas motyvaciniais veiksniais ir investuotojo ketinimais imtis konkrečių veiksmų (Sashikala ir Chitramani, 2018). Investuotojo motyvai investuoti suprantami kaip investavimo ketinimai. Anot Phan ir Zhou (2014), veiksniai, darantys įtaką asmenų investavimo ketinimams priklauso nuo keturių psichologinių elementų t. y. pernelyg didelio optimizmo, pernelyg didelio pasitikėjimo savimi, rizikos psichologijos ir bandos elgsenos. Lim, Lee ir Soutar (2013), tyrime, kuriuo metu buvo nagrinėjamas investuotojų sprendimas iš vartotojo perspektyvos, pabrėžiama, jog žinios apie produktą ir įsitraukimo į produkto poveikis gali įtakoti asmenų investavimo ketinimus. Didėjant žinioms apie produktą ar paslaugą, gali didėti ir investavimo tikimybė.

Mokslinėje literatūroje veiksniai, lemiantys ketinimą investuoti per tarpusavio skolinimo platformas skiriami į individualius ir platformos. Individualūs veiksniai suprantami kaip veiksniai, kuriems įtaką daro asmeninės žmogaus savybės bei gebėjimai. Platformos veiksniai yra susiję su tarpusavio skolinimo platformų veikla. Individualių veiksnių pavyzdžiai galėtų būti rizikos apetitas, finansinis raštingumas, demografinės charakteristikos, tokios kaip lytis, amžius, išsilavinimo lygis. J. Li et al. (2016) teigimu, rizikos apetitas (angl. risk appetite) yra vienas iš pagrindinių individualių veiksnių, galinčių lemti ketinimą investuoti per tarpusavio skolinimo platformas. Anot Gai ir Vause (2004), rizikos apetitas paprastai suprantamas kaip investuotojo noras prisiimti finansinę riziką investuojant, kuomet tikimasi gauti pelno. Pasak Ko et al. (2004) ekonomikoje žmonės skirstomi į tris grupes: pirmenybę teikiantys rizikai, neutralūs rizikai ir vengiantys rizikos (Sipangkar ir Wijaya, 2020). Pirmenybę teikiančių rizikai grupėje rizika laikoma įprastu dalyku, kuris gali sukurti galimybes. Rizikos vengiančiųjų grupėje savavališki sprendimai ir rizikos prisiėmimas laikomi blogu elgesiu, kurio reikėtų vengti, todėl rizikos apetitas gali įtakoti pasirinkimą investuoti. Pažymėtina, kad rizikos apetitas neatsiejamas nuo suvokiamos rizikos (angl. perceived risk) veiksnio. Kurniawan (2021) teigimu, kuo didesnė suvokiama rizika, tuo mažesnė ketinimo investuoti tikimybė. Finansinis raštingumas (angl. financial literacy) – dar vienas individualus veiksnys, galintis veikti ketinimą investuoti per tarpusavio skolinimo platformas (Mushafiq et al., 2021). Atkinson ir Messy (2012) finansinį raštingumą apibūdina kaip sąmoningumo, žinių, įgūdžių, požiūrio ir elgsenos derinį, būtiną priimant pagrįstus finansinius sprendimus siekiant asmeninės finansinės gerovės. Finansinis raštingumas teikia didelę naudą, pavyzdžiui, padeda pasirinkti ir naudotis finansiniais produktais, ir paslaugomis bei gali padėti išvengti investavimo į nepalankias finansines priemones. Visgi, tyrėjai Ichwan ir Kasri (2019), Poeteri et al. (2021) nenustatė nei tiesioginio, nei netiesioginio statistiškai reikšmingo finansinio raštingumo poveikio ketinimui investuoti per tarpusavio skolinimo platformas. Svarbu pažymėti, kad ankstesniuose empiriniuose tyrimuose, analizuojant individualius veiksnius, dažniausiai jų poveikis ketinimui investuoti vertinamas netiesiogiai, o per požiūrio veiksnį (Ichwan ir Kasri, 2019; Sunardi et al., 2022). Finansinis raštingumas, rizikos apetitas, suvokiama rizika pirmiausia formuoja, keičia investuotojo požiūrį į ketinimą investuoti per tarpusavio skolinimosi platformas, kuris savo ruožtu turi tiesioginį poveikį ketinimui investuoti.

Dja’akum (2019) teigimu, suvokiamas naudingumas (angl. perceived usefulness) ir suvokiamas naudojimo paprastumas (angl. perceived ease of use) yra svarbiausi platformos veiksniai, kurie ketinimą investuoti per tarpusavio skolinimosi platformas veikia netiesiogiai, o per požiūrio veiksnį. Kuo investuotojo požiūris palankesnis tarpusavio skolinimo platformų atžvilgiu, tuo didesnė ketinimo investuoti galimybė. Ichwan ir Kasri (2019) vertino suvokiamo naudingumo ir suvokiamo naudojimo paprastumo veiksnių tiesioginį poveikį ketinimui investuoti, tačiau tyrėjai nustatė, kad dažnu atveju šie veiksniai neturėjo statistiškai reikšmingo tiesioginio poveikio ketinimui investuoti, o poveikis pasireiškė per požiūrio veiksnį. Pažymėtina, kad požiūris (angl. attitude towards behaviour) yra kompleksinis veiksnys, kuris gali būti suprantamas tiek kaip individualus, tiek kaip platformos veiksnys. Anot Henderson ir Divet (2003), suvokiamas naudojimo paprastumas yra suprantamas, kaip laipsnis, kuriuo žmogus tiki, jog naudojama technologija nereikalaus daug fizinių pastangų, t. y. investuotojui naudojant tarpusavio skolinimo platformą neturėtų būti sudėtinga rasti visą reikiamą informaciją ir pradėti investuoti. Suvokiamas naudingumas apibūdinamas kaip naudojamų naujųjų technologijų teikiama nauda (Khan et al, 2021). Investavimo kontekste suvokiamas naudingumas gali būti suprantamas kaip investuotojų įsitikinimas, jog investuodami per tarpusavio skolinimo platformas jie gali uždirbti norimą investicinę grąžą. Pasitikėjimas (angl. trust) – dar vienas su platforma siejamas veiksnys, galintis lemti ketinimą investuoti per tarpusavio skolinimo platformas. Zhai et al. (2021) nuomone, tarpusavio skolinime investuotojai gali įgyti dviejų rūšių pasitikėjimą, t. y. pasitikėjimą skolininkais ir pasitikėjimą P2P platformomis. Pasak Pavlou ir Gefen (2004), pasitikėjimas platforma apibrėžiamas kaip subjektyvus investuotojo tikėjimas, jog platforma užtikrins sąžiningas taisykles, procedūras ir rezultatus (Ardelia, Dalimunthe ir Triono, 2021). Kuo didesnis pasitikėjimas platforma, tuo didesnė ketinimo investuoti tikimybė. Pažymėtina, kad daugelyje ankstesnių empirinių tyrimų tiek individualių, tiek platformos veiksnių poveikis ketinimui investuoti vertintas ne tiesiogiai, o per požiūrio į tarpusavio skolinimo platformas veiksnį. Netiesioginio poveikio vertinimas siejamas su technologijų priėmimo modelio (TAM), kurio pradininkas Davis et al. (1989), taikymu ir adaptavimu daugelyje analizuotų empirinių tyrimų. Apibendrintas veiksnių poveikis ketinimui investuoti per tarpusavio skolinimo platformas pateikiamas 1 lentelėje.

Empirinių tyrimų, analizavusių veiksnių poveikį ketinimui investuoti į akcijas ar į kitus finansinius produktus, laukas platus, todėl 1 lentelėje sistemiškai apibendrinti tik tie empiriniai tyrimai, kuriuose analizuoti veiksniai ir jų poveikis ketinimui investuoti per tarpusavio skolinimo platformas. Be to, ankstesniuose empiriniuose tyrimuose (Adil, Singh ir Ansari, 2022; Bharadwaj ir Deka 2021; Raut, Das ir Kumar, 2018; Sukumaran, Siew Bee ir Wasiuzzaman ,2022) nagrinėti ir kiti veiksniai, tokie kaip santykinis pranašumas (angl. relative advantage), suderinamumas (angl. compatibility), sudėtingumas (angl. complexity), suvokta elgesio kontrolė (angl. perceived behaviour control), tačiau šių veiksnių poveikis vertintas ketinimui investuoti į kriptovaliutas, akcijas, o ne investavimui per tarpusavio skolinimo platformas, todėl šie veiksniai ir jų poveikis ketinimui investuoti nėra analizuoti 1 lentelėje.

Plačiausiai empiriniuose tyrimuose analizuotas pasitikėjimo tarpusavio skolinimo platforma veiksnys. Remiantis Ardelia et al. (2021), Candra et al. (2020) ir kitų empirinių tyrimų rezultatais, pasitikėjimas platformą turi teigiamą poveikį ketinimui investuoti. Pažymėtina, kad dalis tyrėjų (Fiorentino et al., 2020; Sipangkar ir Wijaya, 2020) nenustatė statistiškai reikšmingo poveikio pasitikėjimo poveikio ketinimui investuoti per tarpusavio skolinimo platformas. Taip pat nemažai tyrėjų analizavo suvokiamos rizikos veiksnį, tačiau poveikio rezultatai nevienareikšmiai. Mažiausiai empiriniuose tyrimuose analizuotas rizikos apetito veiksnys. Pažymėtina, kad analizuoti empiriniai tyrimai atlikti Pietryčių Azijos šalyse – Kinija, Malaizija, Indonezija, ištirtumas Europos šalių kontekste nepakankamas, o tai patvirtina šio tyrimo aktualumą ir būtinumą.

1 lentelė. Ankstesniuose empiriniuose tyrimuose analizuoti veiksniai ir jų poveikis ketinimui investuoti per tarpusavio skolinimo platformas

|

Veiksnys |

Poveikis ketinimui investuoti |

Autoriai |

|

Rizikos apetitas |

+ |

Q. Li ir Wang (2018) |

|

Suvokiama rizika |

o |

Sipangkar ir Wijaya (2020); Thaker et al. (2019) |

|

- |

J. Li et al. (2016) |

|

|

+ |

Angelina et al. (2021); Poeteri et al. (2021); Sunardi et al. (2022); Zhai et al. (2021) |

|

|

Finansinis raštingumas |

o |

Ichwan ir Kasri (2019); Poeteri et al. (2021) |

|

Suvokiamas naudojimo paprastumas |

o |

Thaker et al. (2019); Fiorentino et al. (2020) |

|

+ |

Ichwan ir Kasri (2019); Sunardi et al. (2022) |

|

|

Suvokiamas naudingumas |

o |

Candra et al. (2020) |

|

+ |

Dja‘akum (2019); Fiorentino et al. (2020); Ichwan ir Kasri (2019); Sunardi et al. (2022); Widyanto et al. (2022) |

|

|

Pasitikėjimas |

o |

Fiorentino et al. (2020); Sipangkar ir Wijaya (2020) |

|

+ |

Ardelia et al. (2021); Candra et al. (2020); Yang ir Lee (2016); Angelina et al. (2021); Poeteri et al. (2021); Thaker et al. (2019); Zhai et al. (2021) |

|

|

Požiūris |

+ |

Candra et al. (2020); Ichwan ir Kasri (2019); Dja‘akum (2019); Fiorentino et al. (2020); Sunardi et al. (2022) |

Pastaba: „+“ teigiamas poveikis, „-“ neigiamas poveikis, „o“ nereikšmingas poveikis.

Apibendrinant ketinimą investuoti per tarpusavio skolinimo platformas lemiančių veiksnių analizę, galima teigti, kad ankstesniuose empiriniuose tyrimuose veiksniai skirstyti į individualius bei platformos veiksniu. Plačiausiai analizuotas pasitikėjimo platforma veiksnys, mažiausiai – rizikos apetitas.

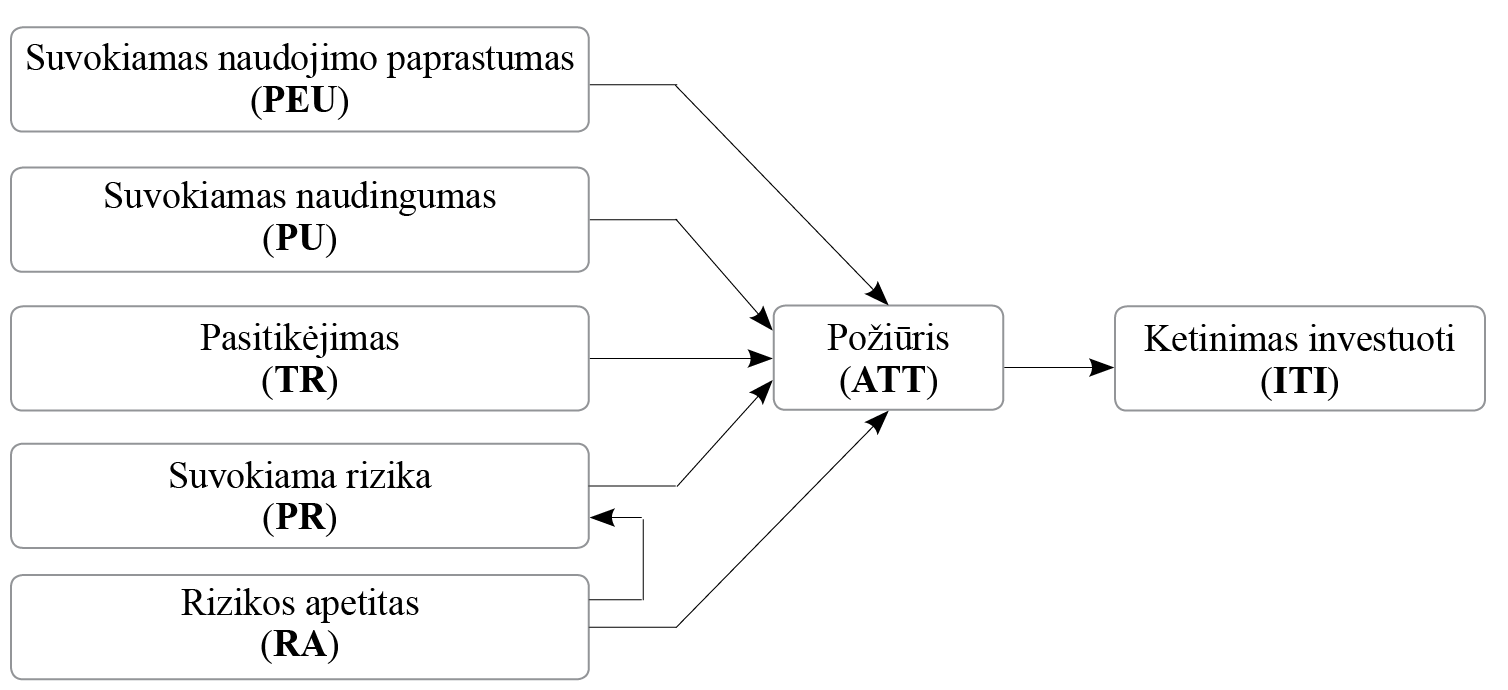

Metodika

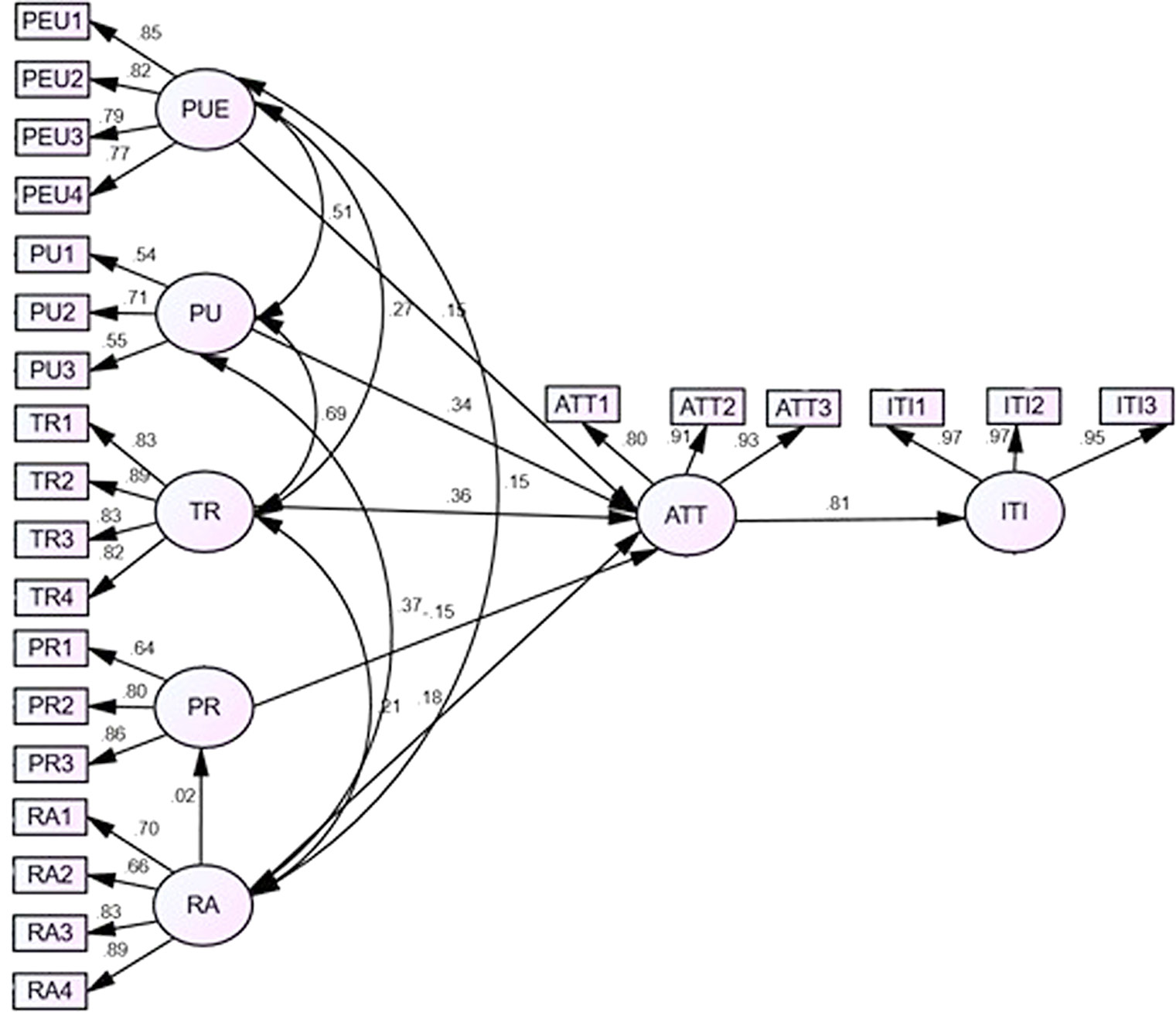

Tyrimo nuoseklumas ir modelis. Tyrimas atliekamas nuosekliai, trimis etapais. Pirmajame tyrimo etape taikant anketinės apklausos metodą renkami tyrimo duomenys. Antrajame tyrimo etape atliekamas duomenų apdorojimas, patikimumo vertinimas bei aprašomoji analizė. Trečiajame etape taikant struktūrinių lygčių modeliavimo metodą įvertinamas veiksnių poveikis ketinimui investuoti per tarpusavio skolinimo platformas Lietuvoje. Tyrimui atlikti sudarytas modifikuotas technologijų priėmimo modelis (TAM), kuris papildytas trimis veiksniais – rizikos apetitu, suvokiama rizika ir pasitikėjimu tarpusavio skolinimo platforma. Modelyje pateikiami veiksnių sutrumpinimai, kurie buvo naudojami ir ankstesniuose empiriniuose tyrimuose. Pažymėtina, kad tyrime nėra vertinamas veiksnių tiesioginis poveikis ketinimui investuoti, o vertinamas netiesioginis poveikis per požiūrio veiksnį. Tyrime nėra laikomasi nuomonės, kad šie veiksniai neturi tiesioginio poveikio ketinimui investuoti, tačiau siekiama pritaikyti modifikuotą TAM modelį, kuriame veiksnių poveikis vertinamas netiesiogiai per požiūrio į ketinimą investuoti veiksnį. Konceptualus modelis pateikiamas 2 pav. Šaltinis: sudaryta darbo autorių, remiantis Dja‘akum (2019) ir J. Li et al. (2016). Remiantis konceptualiu tyrimo modeliu bei ankstesnių empirinių tyrimų rezultatais, formuojamos tyrimo hipotezės, kurios pateikiamos 2 lentelėje. Hipotezė Poveikio kelias Autoriai H1: Suvokiamas naudojimo paprastumas teigiamai veikia požiūrį į tarpusavio skolinimo platformas PEU → ATT Candra et al. (2020); Dja‘akum (2019); H2: Suvokiamas naudingumas teigiamai veikia požiūrį į tarpusavio skolinimo platformas PU → ATT Candra et al. (2020); Dja‘akum (2019);Fiorentino et al. (2020); H3: Pasitikėjimas tarpusavio skolinimo platformomis teigiamai veikia požiūrį į tarpusavio skolinimo platformas TR → ATT Candra et al. (2020); Dja‘akum (2019); Fiorentino et al. (2020); Sunardi et al. (2022) H4: Suvokiama rizika neigiamai veikia požiūrį į tarpusavio skolinimo platformas PR → ATT J. Li et al. (2016); Kurniawan (2021) H5: Rizikos apetitas teigiamai veikia požiūrį į tarpusavio skolinimo platformas RA → ATT Q. Li ir Wang (2018) H6: Rizikos apetitas neigiamai veikia suvokiamą riziką RA → PR J. Li et al. (2016); Sipangkar ir Wijaya (2020); H7: Požiūris į tarpusavio skolinimo platformas teigiamai veikia ketinimą investuoti per tarpusavio skolinimo platformas ATT → ITI Candra et al. (2020); Dja‘akum (2019); Fiorentino et al. (2020); Sunardi et al. (2022) Tyrime formuotos 7 pagrindinės hipotezės. Hipotezės tikrinamos struktūrinių lygčių metodu. Hipotezės priimamos, jei nustatomas statistiškai reikšmingas poveikio parametras (p = 0,05), o poveikio kryptis sutampa su iškelta hipotezės poveikio kryptimi. Duomenų surinkimo metodai. Pirminiai tyrimo duomenys buvo renkami 2022 metų vasario-balandžio mėnesiais naudojant anketinę apklausą, kurią sudarė 30 klausimų / teiginių. Pirmoje anketos dalyje pateikti 4 demografiniai klausimai (lytis, amžius, išsilavinimas, mėnesio pajamos) bei 2 papildomi klausimai, kuriais siekiama išsiaiškinti, ar respondentas žino, kas yra tarpusavio skolinimo platformos ir ar jis svarstytų investuoti, o galbūt jau ir investuoja per tarpusavio skolinimo platformas. 2 dalyje pateikti 24 klausimai / teiginiai, kuriais siekta įvertinti veiksnius, kurie gali lemti ketinimą investuoti per tarpusavio skolinimo platformas. Teiginiai buvo sudaryti remiantis ankstesniais empiriniais tyrimais. Kiekvienas teiginys buvo vertintas 5 balų Likerto skale (kai 1 – visiškai nesutinku, o 5 – visiškai sutinku). Tyrime vertinti veiksniai pateikti 3 lentelėje. Veiksnys Teiginių skaičius Autoriai Suvokiamas naudojimo paprastumas (PEU) 4 Sipangkar ir Wijaya (2020); Susanti et al. (2020) Suvokiamas naudingumas (PU) 3 Candra et al. (2020); Angelina et al. (2021) Pasitikėjimas (TR) 4 Angelina et al. (2021); Susanti et al. (2020) Suvokiama rizika (PR) 3 Angelina et al. (2021); Sipangkar ir Wijaya (2020); Susanti et al. (2020) Rizikos apetitas (RA) 4 Bucciol ir Miniaci (2017) Požiūris (ATT) 3 Candra et al. (2020) Ketinimas investuoti (ITI) 3 Pavlou (2003) Duomenų apdorojimo metodai. Siekiant įvertinti, kurie veiksniai turi poveikį ketinimui investuoti per tarpusavio skolinimo platformas Lietuvoje naudojamas struktūrinių lygčių modeliavimo (SEM) metodas. Metodo pasirinkimą lėmė tai, kad struktūrinės lygtys leidžia nustatyti sudėtingus daugialypius ryšius tarp stebimų ir latentinių kintamųjų bei įvertinti tiesioginį ir netiesioginį poveikį (Hershberger ir Marcoulides, 2013). Prieš sudarant struktūrinių lygčių modelį, atliekama patvirtinančioji faktorinė analizė (CFA), kuria siekiama patvirtinti sudarytus modelio konstruktus. Taip pat atliekamas duomenų patikimumo ir suderinamumo vertinimas taikant Cronbach alpha. Duomenų apdorojimui naudojamos IBM SPSS ir IBM SPSS Amos programos. Tyrimo dalyviai. Tyrimo anketa buvo platinama internetu, taip pat socialinių tinklų grupėse, kuriose diskutuojama apie investavimą per tarpusavio skolinimą. Tyrimo dalyviai į tyrimo imtį buvo įtraukti atsitiktinai. Tyrimo anketą užpildė 321 asmuo, tačiau galutinę tyrimo imtį sudarė 211 respondentų. Iš tyrimo imties pašalinta 34,27 proc. respondentų, kadangi jie nežinojo kas yra tarpusavio skolinimo platformos. Kadangi tyrimo anketa platinta tarp Lietuvos gyventojų, atsižvelgiant į gyventojų vyresnių nei 18 metų populiaciją, su 95 proc. patikimumu ir 7 proc. paklaida, galutinė tyrimo imtis laikoma reprezentatyvia ir tinkama tolimesnei analizei. Galutinę tyrimo imtį sudarė 46,9 proc. moterų bei 53,1 proc. vyrų. Tyrime dominavo 18–25 metų amžiaus respondentai (68,2 proc.). Taip pat tyrimo respondentai buvo išsilavinę, net 58,3 proc. respondentų studijavo ar buvo įgiję bakalauro laipsnį bei 19 proc. studijavo arba buvo įgiję magistro laipsnį. 46,9 proc. respondentų nurodė gaunantis 500–1000 Eur neto mėnesio pajamas, o 27,5 proc. respondentų – 1001–2000 Eur neto mėnesio pajamas. Tyrimo etika. Tyrimo metu buvo laikomasi šių tyrimo etikos principų – pagarbos asmens privatumo, anonimiškumo ir konfidencialumo bei teisingumo. Prieš užpildant tyrimo anketą respondentams buvo pateikta informacija apie tiriamųjų sutikimą, konfidencialumo ir anonimiškumo užtikrinimą, duomenų apsaugą bei rezultatų sklaidą. Tyrimo ribotumai. Kadangi tyrimo duomenys buvo renkami anketinės apklausos metodu pagrindiniai tyrimo ribotumai siejami su duomenimis – duomenų rinkimo laikotarpis, subjektyvūs duomenys, tarpgrupinis duomenų pobūdis. Duomenų aprašomoji statistika ir patikimumo vertinimas. Prieš sudarant struktūrinių lygčių modelį buvo atlikta duomenų aprašomoji statistika, patikimumo vertinimas ir patvirtinančioji faktorinė analizė (4 lentelė). Patvirtinančioji faktorinė analizė atlikta, kadangi visi tyrime vertinami veiksniai suprantamai kaip latentiniai kintamieji, kurie patys yra nestebimi, tačiau aprašomi stebimais kriterijais. Veiksnys / latentinis Veiksnio / latentinio kintamojo kriterijai Vidutinė reikšmė SD Standartizuoti įverčiai AVE CR Cronbach alpha Suvokiamas naudojimo paprastumas PUE1 3,95 0,849 0,85 0,653 0,883 0,874 PUE2 4,15 0,885 0,82 PUE3 3,90 0,870 0,79 PUE4 4,13 0,811 0,77 Suvokiamas naudingumas PU1 4,05 0,877 0,60 0,424 0,688 0,606 PU2 4,26 0,744 0,68 PU3 3,95 0,947 0,67 Pasitikėjimas TR1 3,96 0,824 0,80 0,675 0,892 0,900 TR2 4,09 0,811 0,88 TR3 4,18 0,816 0,86 TR4 3,91 0,865 0,74 Suvokiama rizika PR1 3,88 0,918 0,63 0,593 0,811 0,798 PR2 3,29 1,158 0,79 PR3 3,69 0,902 0,87 Rizikos apetitas RA1 3,32 1,155 0,70 0,602 0,856 0,856 RA2 2,57 1,064 0,66 RA3 3,20 1,092 0,83 RA4 3,47 1,092 0,89 Požiūris ATT1 4,01 0,784 0,80 0,778 0,913 0,911 ATT2 4,01 0,839 0,91 ATT3 4,08 0,847 0,93 Ketinimas investuoti ITI1 4,02 1,014 0,97 0,928 0,975 0,971 ITI2 4,02 1,028 0,97 ITI3 3,92 1,131 0,95 Kadangi tyrime vertinami veiksniai yra suprantami kaip latentiniai kintamieji, kurie aprašyti tam tikrais kriterijais, siekiama įvertinti sudarytų latentinių kintamųjų vidinį suderinamumą, kuris vertinamas Cronbach alpha koeficientu. Kadangi socialiniuose moksluose Cronbach alpha laikomas patikimumu nuo 0,6 (Mohamad et al., 2015), laikoma, kad visų tyrime sudarytų latentinių kintamųjų vidinis suderinamumas buvo tinkamas. Pasitikėjimo, požiūrio bei ketinimo investuoti latentinių kintamųjų Cronbach alpha koeficientas buvo didesnis nei 0,9, o tai rodo aukštą šių latentinių kintamųjų vidinį suderinamumą. Patvirtinančiosios faktorinės analizės metu vertinta kompozitinis patikimumas (CR) bei vidutinė dispersija (AVE). Kompozitinis patikimumas didesnis nei 0,6 rodo atskirų latentinių kintamųjų vidinį nuoseklumą ir suderinamumą (Byrne, 2016). Visų sudarytų latentinių kintamųjų kompozitinio patikimumo rodiklis buvo didesnis nei 0,6. Vidutinė dispersija (AVE) atskleidžia, kiek latentinį kintamąjį sudarantys kriterijais paaiškina latentinio kintamojo variacijos. Pasak Byrne (2016), vidutinė dispersija turėtų būti didesnė nei 0,5. Visų latentinių kintamųjų, išskyrus suvokiamą naudingumą, vidutinės dispersijos buvo didesnės nei 0,5, o tai rodo, kad sudarytus latentinius kintamuosius labiau aprašė latentinių kintamųjų kriterijai nei liekamoji paklaida. Suvokiamo naudingumo vidutinė dispersija buvo mažesnė nei 0,5. Jei latentinio kintamojo kompozitinis patikimumas yra didesnis nei 0,6, latentinis kintamasis laikomas patikimu net esant mažesnei nei 0,5 AVE reikšmei (Lam, 2012). Duomenų patikimumo vertinimas bei patvirtinančioji faktorinė analizė atskleidė, kad visi sudaryti latentiniai kintamieji buvo patikimi bei tinkami tolimesnei analizei. Struktūrinių lygčių modelio sudarymas ir vertinimas. Modelio sudarymo metu, siekiant išsiaiškinti, kokie veiksniai lemia ketinimą investuoti per tarpusavio skolinimo platformas, buvo nubrėžti keliai tarp šių veiksnių: suvokiamo naudojimo paprastumo (PEU) ir požiūrio (ATT), suvokiamo naudingumo (PU) ir požiūrio (ATT), pasitikėjimo (TR) ir požiūrio (ATT), suvokiamos rizikos (PR) ir požiūrio (ATT), rizikos apetito (RA) ir požiūrio (ATT), rizikos apetito (RA) ir suvokiamos rizikos (ATT) bei požiūrio (ATT) ir ketinimo investuoti (ITI) per tarpusavio skolinimo platformas. 3 paveiksle pateiktas veiksnių poveikio ketinimui investuoti per tarpusavio skolinimo platformas vertinimo struktūrinių lygčių modelis. Modelio tinkamumas duomenims: χ2/df = 2,330; GFI = 0,910; CFI = 0,915; TLI = 0,900; NFI = 0,901; Sudarytas veiksnių, lemiančių ketinimą investuoti per tarpusavio skolinimo platformas, poveikio vertinimo struktūrinių lygčių modelis yra gerai suderintas su duomenis (χ2/df = 2,330, GFI = 0,910, CFI = 0,915 RMSEA = 0,065) ir tinkamas tolimesnei analizei. Remiantis determinacijos koeficientu, suvokiamo naudojimo paprastumo, suvokiamo naudingumo, pasitikėjimo, suvokiamos rizikos, rizikos apetito veiksniai paaiškino 64 proc. požiūrio į tarpusavio skolinimo platformas veiksnio variacijos, kai požiūris paaiškino 69 proc. ketinimo investuoti per tarpusavio skolinimo platformas variacijos. 5 lentelėje pateikiami sudaryto modelio standartizuoti ir nestandartizuoti kelių koeficientai. Hipotezė Poveikio kelias Standartizuotas koeficientas (b) Nestandartizuotas koeficientas (B) Standartizuota liekana (SE) Hipotezės vertinimas H1 PEU → ATT 0,150 0,151 0,077 Atmesta H2 PU → ATT 0,335 0,407 0,208 Atmesta H3 TR → ATT 0,356*** 0,333*** 0,101 Priimta H4 PR → ATT -0,151** -0,124** 0,044 Priimta H5 RA → ATT 0,178** 0,115* 0,042 Priimta H6 RA → PR 0,018 0,014 0,063 Atmesta H7 ATT → ITI 0,806*** 1,257*** 0,098 Priimta Pastaba: *** statistiškai reikšmingas ryšys, kai p < 0,001; ** statistiškai reikšmingas ryšys, kai p < 0,01; * statistiškai reikšmingas ryšys, kai p < 0,05 Tyrime nustatyta, jog suvokiamas naudojimo paprastumas (PEU) ir suvokiamas naudingumas (PU) neturėjo statistiškai reikšmingo poveikio investuotojo požiūriui į tarpusavio skolinimo platformas. Kadangi šių veiksnių poveikis nebuvo statistiškai reikšmingas, atmestos H1 ir H2 hipotezės. Vertinant pasitikėjimo poveikį požiūriui į tarpusavio skolinimo platformas, nustatytas statistiškai reikšmingas, teigiamas, tačiau silpnas poveikis. Pasitikėjimui tarpusavio skolinimo platformomis padidėjus vienu vienetu, požiūris į tarpusavio skolinimo platformas padidėja ~ 0,33 vieneto. Kadangi nustatytas statistiškai reikšmingas ir teigiamas poveikis, priimta H3 hipotezė – pasitikėjimas tarpusavio skolinimo platformomis teigiamai veikia požiūrį į tarpusavio skolinimo platformas. Taip pat buvo įvertintas ir netiesioginis pasitikėjimo tarpusavio platformomis veiksnio poveikis ketinimui investuoti. Nustatytas statistiškai reikšmingas, teigiamas ir silpnas netiesioginis poveikis. Pasitikėjimui tarpusavio skolinimo platformomis padidėjus vienu vienetu, ketinimas investuoti į tarpusavio skolinimo platformas padidėja ~ 0,42 vieneto. Suvokiama rizika turėjo statistiškai reikšmingą, neigiamą ir silpną poveikį požiūriui į tarpusavio skolinimo platformas. Suvokiamai rizikai padidėjus vienu vienetu, požiūris į tarpusavio skolinimo platformas sumažėja ~ 0,12 vieneto. Remiantis šiais rezultatais priimta H4 hipotezė – suvokiama rizika neigiamai veikia požiūrį į tarpusavio skolinimo platformas. Vertinant netiesioginį suvokiamos rizikos poveikį ketinimui investuoti per tarpusavio skolinimo platformas nustatytas statistiškai reikšmingas, neigiamas ir silpnas poveikis. Suvokiamai rizikai padidėjus vienu vienetu, ketinimas investuoti į tarpusavio skolinimo platformas sumažėja ~ 0,16 vieneto. Vertinant rizikos apetito veiksnį nenustatytas statistiškai reikšmingas poveikis suvokiamai rizikai, todėl atmesta H6 hipotezė, tačiau nustatytas statistiškai reikšmingas, tiesioginis ir teigiamas poveikis požiūriui į tarpusavio skolinimo platformas. Vienu vienetu padidėjus rizikos apetitui, požiūris į tarpusavio skolinimo platformas padidėja ~ 0,12 vieneto. Kadangi nustatytas statistiškai reikšmingas ir teigiamas poveikis, priimta H5 hipotezė – rizikos apetitas teigiamai veikia požiūrį į tarpusavio skolinimo platformas. Vertinant netiesioginį poveikį nustatyta, kad vienu vienetu padidėjus rizikos apetitui, ketinimas investuoti per tarpusavio skolinimo platformas padidėja ~ 0,14 vieneto. Požiūris į tarpusavio skolinimo platformas turėjo statistiškai reikšmingą, teigiamą ir stiprų poveikį ketinimui investuoti per tarpusavio skolinimo platformas. Vienu vienetu padidėjus požiūriui į tarpusavio skolinimo platformas, ketinimas investuoti per šias platformas padidėja net ~ 1,3 vienetu. Remiantis šiais rezultatais, priimta H7 hipotezė – požiūris į tarpusavio skolinimo platformas teigiamai veikia ketinimą investuoti per tarpusavio skolinimo platformas. Struktūrinių lygčių modeliavimas atskleidė, kad požiūris į tarpusavio skolinimo platformas turi stiprų, tiesioginį ir teigiamą poveikį ketinimui investuoti per tarpusavio skolinimo platformas. Požiūrio į tarpusavio skolinimo platformas veiksnį statistiškai reikšmingai veikė pasitikėjimo tarpusavio platformomis, suvokiamos rizikos ir rizikos apetito veiksniai. Minėtieji veiksniai ketinimą investuoti per tarpusavio skolinimo platformas veikė netiesiogiai. Lyginant tyrime gautus rezultatus su ankstesnių empirinių tyrimų rezultatais, nustatyti tyrimų rezultatų skirtumai. Nors Dja’akum (2019) tyrime buvo nustatyta, kad suvokiamas naudingumas ir suvokiamas naudojimo paprastumas buvo svarbiausi veiksniai turintys poveikį ketinimui investuoti per tarpusavio skolinimo procese, šiame tyrime nenustatytas šių veiksnių statistiškai reikšmingas poveikis. Remiantis Dja’akum (2019) atliktu tyrimu, potencialūs tarpusavio skolinimo platformos investuotojai Indonezijoje tiki, jog investavimas per tarpusavio skolinimo platformas padės jiems išspręsti finansines problemas, tačiau potencialiems tarpusavio skolinimo platformos investuotojams Lietuvoje, suvokiamas tarpusavio skolinimo platformos naudingumas nėra reikšmingas veiksnys lemiantis jų sprendimą investuoti naudojant tarpusavio skolinimo platformas. Visgi, suvokiamo naudojimo paprastumo statistiškai nereikšmingą poveikį ketinimui investuoti per tarpusavio skolinimo platformas nustatė Thaker et al. (2019) bei Sipangkar ir Wijaya (2020). Statistiškai reikšmingas ir teigiamas pasitikėjimo poveikis ketinimui investuoti nustatytas ir ankstesniuose empiriniuose tyrimuose (J. Li et al., 2016; Thaker et al., 2019; Sipangkar ir Wijaya, 2020). Tokie tyrimų rezultatai atskleidžia, kad kuo labiau potencialūs investuotojai pasitiki platformose teikiamos informacijos patikimumu, pačios platformos saugumu, platformos gebėjimu vykdyti įsipareigojimus, tuo didesnis ketinimas investuoti per tarpusavio skolinimo platformas. Šiame tyrime suvokiamos rizikos neigiamo tiesioginio poveikio požiūriui į tarpusavio skolinimo platformas bei netiesioginio poveikio ketinimui investuoti per šias platformas rezultatai sutapo su J. Li et al. (2016) tyrimo rezultatais. Šio bei J. Li et al. (2016) tyrimų rezultatai atskleidė, kad kuo geriau potencialūs investuotojai suvokia galimą investavimo per tarpusavio skolinimo platformas riziką, tuo mažiau jie linkę investuoti į šias platformas. Visgi, dalis tyrėjų (Angelina et al., 2021; Poeteri et al., 2021; Sunardi et al., 2022; Zhai et al., 2021) nustatė priešingus rezultatus – kad suvokiama rizika teigiamai veikia ketinimą investuoti per tarpusavio skolinimo platformas. Sipangkar ir Wijayja (2020) ir Thaker et al. (2019) nenustatė statistiškai reikšmingo suvokiamos rizikos poveikio ketinimui investuoti per tarpusavio skolinimo platformas. Taigi, galiam teigti, kad suvokiamos rizikos poveikio ketinimui investuoti per tarpusavio skolinimo platformas rezultatai nevienareikšmiai, o tokius rezultatų skirtumai gali lemti rizikos apetito bei rizikos tolerancijos skirtumai tarp potencialių tarpusavio skolinimo platformų investuotojų. Nors šiame tyrime nenustatytas statistiškai reikšmingas rizikos apetito poveikis suvokiamai rizikai, tačiau rizikos apetitas turėjo statistiškai reikšmingą ir teigiamą poveikį ketinimui investuoti per tarpusavio skolinimo platformas. Tokie rezultatai sutapo su Q. Li ir Wang (2018) rezultatais ir atskleidė, kad kuo didesnis potencialių investuotojų rizikos apetitas, tuo jie labiau linkę rizikuoti ir investuoti per tarpusavio skolinimo platformas. Atliktas tyrimas atskleidė, kad požiūris turi stiprų teigiamą ryšį potencialių P2P investuotojų ketinimui investuoti per tarpusavio skolinimo platformas. Šie rezultatai sutapo su Dja’akum (2019) tyrimo, kurio metu buvo nustatyta, jog požiūris potencialiems Malaizijos investuotojams turi teigiamo poveikio investuojant per tarpusavio skolinimo platformas. Taigi, galima daryti prielaidą, jog požiūris yra svarbus veiksnys, lemiantis ketinimą investuoti per tarpusavio skolinimo platformas. Atliktas tyrimas atskleidė, kad stipriausią poveikį ketinimui investuoti per tarpusavio skolinimo platformas turi požiūrio į šias platformas veiksnys, kurį reikšmingas veikia pasitikėjimo, suvokiamos rizikos ir rizikos apetito veiksniai. Tyrime siekta nustatyti veiksnius, lemiančius ketinimą investuoti per tarpusavio skolinimo platformas Lietuvoje. Atliktas tyrimas atskleidė, kad pasitikėjimo tarpusavio skolinimo platformomis, rizikos apetito ir suvokiamos rizikos veiksniai ketinimą investuoti veikė netiesiogiai per požiūrio į tarpusavio skolinimo platformas veiksnį. Pasitikėjimo tarpusavio skolinimo platformomis ir rizikos apetito veiksniai turėjo teigiamą, tačiau silpną poveikį Lietuvos investuotojų požiūriui į tarpusavio skolinimo platformas. Suvokiama rizika turėjo silpną, tačiau neigiamą poveikį investuotojų požiūriui į tarpusavio skolinimo platformas. Požiūris į tarpusavio skolinimo platformas buvo stipriausias veiksnys, turintis tiesioginį ir teigiamą poveikį ketinimui investuoti per tarpusavio skolinimo platformas Lietuvoje. Tyrimo metu buvo nustatyta, jog suvokiamo naudingumo ir suvokiamo naudojimo paprastumo poveikis Lietuvos investuotojų požiūriui į tarpusavio skolinimo platformas nėra statistiškai reikšmingas. Tolimesniuose tyrimuose rekomenduojama įvertinti ir kitus veiksnius, kurie gali lemti ketinimą investuoti per tarpusavio skolinimo platformas, pavyzdžiui, finansinį raštingumą ar suvokiamas išlaidas (mokesčius). 1. Adil, M., Singh, Y., & Ansari, M. S. (2022). Does financial literacy affect investor‘s planned behavior as a moderator?. Managerial Finance. 2. Angelina, Kurniadi, E., Hendityasari, G. G., & Mariani, M. M. B. A. (2021). Analysis Factors Affecting Lenders Intention In P2p Lending Platform Using Utaut2 Model. Turkish Journal of Computer and Mathematics Education (TURCOMAT), 12(3), 3527-3537. doi: 10.17762/turcomat.v12i3.1628 3. Ardelia, A., Dalimunthe, Z., & Triono, R. A. (2021). Exploring the Critical Factors Affecting Lender Trust to Invest in Online Peer-to-Peer Lending in Indonesia. Available at SSRN 3889859. 4. Atkinson, A., & F. Messy (2012). Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance, Insurance and Private Pensions, No. 15, OECD Publishing, Paris. Prieiga per internetą: https://doi.org/10.1787/5k9csfs90fr4-en. 5. Bharadwaj, S., & Deka, S. (2021). Behavioural intention towards investment in cryptocurrency: an integration of Rogers’ diffusion of innovation theory and the technology acceptance model. In Forum Scientiae Oeconomia, 9(4), 137-159. 6. Byrne, B. M. (2016). Structural equation modeling with Amos: Basic Concepts, applications, and programming. New York, NY: Routledge. 7. Bucciol, A., Miniaci, R., & Pastorello, S. (2017). Return expectations and risk aversion heterogeneity in household portfolios. Journal of Empirical Finance, 40, 201-219. doi:10.1016/j.jempfin.2016.08.002 8. Candra, S., Nuruttarwiyah, F., & Hapsari, I. H. (2020). Revisited the Technology Acceptance Model with E-Trust for Peer-to-Peer Lending in Indonesia (perspective from Fintech Users). International Journal of technology (IJTech), 11(4), 710-721. doi: 10.14716/ijtech.v11i4.4032 9. Davis, K., Murphy, J. (2016). Peer to Peer Lending: Structures, Risks and Regulation. JASSA The Finsia Journal of Applied Finance, 3. 10. Dja’akum, C. S. (2019). Peer to Peer Lending Against Ease of Buseness Technologu Acceptance Model (TAM) Approach. Economica: Jurnal Ekonomi Islam, 10(2), 217-238. doi: 10.21580/economica.2019.10.2.3476 11. Europos Komisija (2017). Sutelktinio finansavimo apibūdinimas : mažų ir vidutinių įmonių vadovas. Prieiga per internetą: https://data.europa.eu/doi/10.2873/56964 12. Finbee (2021) Finbee veiklos apžvalga 2021 IV ketv. Prieiga per internetą: https://www.finbee.lt/pdf/Finbee_report_2021_LT_v1.pdf 13. Fiorentino, G., Williana, E., Sahid, P. R., & Gunadi, W. Peer to Peer Lending Intention using TAM Perspective. (2020). International Journal of Science and Applied Information Technology, 12–20. doi:10.30534/ijsait/2020/02952020 14. Gai, P., & Vause, N. (2004). Financial Stability Review (p. 127-132.). 15. Henderson, R., & Divett, M. J. (2003). Perceived usefulness, ease of use and electronic supermarket use. International Journal of Human-Computer Studies, 59(3), 383-395. 16. Hershberger, S. L., & Moskowitz, D. S. (2013). Modeling intraindividual variability with repeated measures data: Methods and applications. Psychology Press. 17. Ichwan, I., & Kasri, R. A. (2019). Why are youth intent on investing through peer to peer lending? Evidence from Indonesia. Journal of Islamic Monetary Economics and Finance, 5(4), 741-762. 18. Yang, Q., & Lee, Y. C. (2016). Influencing Factors on the Lending Intention of Online Peer-to-Peer Lending: Lessons from Renrendai.com. The Journal of Information Systems, 25(2), 79-110. doi: 10.5859/KAIS.2016.25.2.79 19. Jorgensen, T. (2018). Peer-to-peer lending a new digital intermediary, new legal challenges. Nordic Journal of Commercial Law, 2018(1), 231-260. 20. Khan, M. T., Yee, G. H., & Gan, G. G. (2021). Antecedents of intention to use online peer- to-peer platform in Malaysia. Vision: The Journal of Business Perspective, 097226292110390. 21. Ko, H., Jung, J., Kim, J., & Shim, S. W. (2004). Cross-cultural differences in perceived risk of online shopping. Journal of Interactive Advertising, 4(2), 20-29. 22. Kurniawan, P. I. (2021). Effect of expected return, self efficacy, and perceived risk on investment intention: an empirical study on accounting master degree in Udayana University, Bali. Journal of Accounting, Finance and Auditing Studies, 7(1), 40-55. doi:10.32602/jafas.2021.002 23. Lam, L. W. (2012). Impact of competitiveness on salespeople’s commitment and performance. Journal of Business Research, 65(9), 1328-1334 24. Li, J., Zheng, H., Kang, M., Wang, T., & Chen, S. (2016). Understanding investment intention towards P2P lending: an empirical study.. PACIS 2016 Proceedings. 25. Li, Q., & Wang, X. (2018, August). Analysis on Risk Appetite of Peer-to-Peer Lending Platforms under Market Competition-Based on Extended Hoteling Model. In 2018 International Conference on Management, Economics, Education and Social Sciences (MEESS 2018) (pp. 70-76). Atlantis Press. 26. Lim, K., Soutar, G., & Lee, J. (2013) Factors affecting investment intentions: A consumer behaviour perspective. Journal of Financial Services Marketing 18, 301–315 27. Milne, A., & Parboteeah, P. (2016). The Business Models and Economics of Peer-to-Peer Lending. ECRI Research Report, No. 17. 28. Muhamad, Z., Ramli, A., & Amat, S. (2015). Validity and Reliability of the Clinical Competency Evaluation Instrument for Use among Physiotherapy Students: Pilot study. Sultan Qaboos University Medical Journal, 15(2), e266. 29. Mushafiq, M., Khalid, S., Sohail, M. K., & Sehar, T. (2021). Exploring the relationship between investment choices, cognitive abilities risk attitudes and financial literacy. Journal of Economic and Administrative Sciences. 30. Oxera. (2016). The economics of peer-to-peer lending. Prieiga per internetą: https://www.oxera.com/wp-content/uploads/2018/03/The-economics-of-P2P-lending_30Sep_.pdf-1.aspx.pdf 31. Pavlou, P. A. (2003). Consumer acceptance of electronic commerce: Integrating trust and risk with the technology acceptance model. International journal of electronic commerce, 7(3), 101-134. 32. Pavlou, P. A., & Gefen, D. (2004). Building effective online marketplaces with institution-based trust. Information systems research, 15(1), 37-59. 33. Phan, K. C., & Zhou, J. (2014). Factors Influencing Individuals Investor Behavior: An Empirical Study of the Vietnamese Stock Market. American Journal of Business and Management, 3(2), 77-94. doi:10.11634/216796061403527 34. Poeteri, N. A., Simanjuntak, M., & Hasanah, N. (2021). The Investment Intention Among Indonesian Millennials via Peer-to-Peer Lending Applications. Jurnal Keuangan dan Perbankan, 25(4), 787-803. doi: 10.26905/jkdp.v25i4.6352 35. Raut, R. K., Das, N., & Kumar, R. (2018). Extending the theory of planned behaviour: Impact of past behavioural biases on the investment decision of Indian investors. Asian Journal of Business and Accounting, 11(1), 265-291. 36. Sashikala, V. ir Chitramani, P. (2018). The Impact of Behavioural Factors on Investment Intention of Equity Investors. Asian Journal of Management, 9(1). doi:10.5958/2321-5763.2018.00028.8 37. Savy (2021). Savy statistika. Prieiga per internetą: https://gosavy.com/statistika/ 38, Sipangkar, H. ir Wijaya, C. (2020). Factors Affecting Intention to Investing in Peer-To-Peer Lending Platform Toward Universitas Indonesia Students. International Journal of Management, 11(5), 2020, 751-763. 39. Sunardi, R., Hamidah, H., Buchadadi, A. D. ir Purwana, D. (2022). Factors determining adoption of fintech peer-to-peer lending platform: an empirical study in Indonesia. Journal of Asian Finance, Economics and Business 9(1), 43-51. 40. Sukumaran, S., Siew Bee, T., & Wasiuzzaman, S. (2022). Investment in cryptocurrencies: a study of its adoption among Malaysian investors. Journal of Decision Systems, 1-29. 41. Tang, M., Mei, M., Li, C., Lv, X., Li, X., & Wang, L. (2020). How does an individual’s default behavior on an online peer-to-peer lending platform influence an Observer’s default intention? Financial Innovation, 6(1). Prieiga per internetą: https://doi.org/10.1186/s40854- 020-00197-y 42. Thaker, M. A. B. M. T., H. B. M. T. Thaker, M. P. B. Rahman, M. F. B. Amin, A. B. A. Pitchay ir N. O. Olaniyi. (2019). Factors Affecting Investors’ Intention to Invest in a Peer-to-Peer Lending Platform in Malaysia: An Extended Technology Acceptance Model. ADBI Working Paper 998. Tokyo: Asian Development Bank Institute. 43. Zhai, M., Chen, Y., & Wei, M. (2022). Influence of trust and risk on peer-to-peer investment willingness: a bidirectional perspective. Internet Research, 32(3), 943-966. 44. Wei, S. (2015). Internet lending in China: Status quo, potential risks and regulatory options. Computer Law & Security Review, 31(6), 793–809. 45. Widyanto, H. A., Syahrivar, J., Genoveva, G., & Chairy, C. (2022). Intention to use Peer-to-Peer (P2P) Lending: The Roles of Perceived Structural Assurance and Perceived Critical Mass. Organizations and Markets in Emerging Economies, 13(1), 183-208.

2 pav. Konceptualus tyrimo modelis

2 lentelė. Tyrimo hipotezės

3 lentelė. Tyrime vertinti veiksniai

Rezultatai

4 lentelė. Duomenų aprašomoji statistika ir patikimumo vertinimas

kintamasis

3 pav. Veiksnių, lemiančių ketinimą investuoti per tarpusavio skolinimo platformas, poveikio vertinimo modelis

RMSEA = 0,0655 lentelė. Modelio kelių koeficientai ir hipotezių vertinimas

Išvados

Literatūros sąrašas