Teisė ISSN 1392-1274 eISSN 2424-6050

2022, Vol. 125, pp. 86–99 DOI: https://doi.org/10.15388/Teise.2022.125.5

Martynas Endrijaitis

https://orcid.org/0000-0002-1814-8164

Vilniaus universiteto Teisės fakulteto

Viešosios teisės katedros docentas

socialinių mokslų daktaras

Saulėtekio al. 9, I rūmai, LT-10222 Vilnius, Lietuva

Tel.: (+370 5) 236 6175

El. paštas: Martynas.Endrijaitis@gmail.com

Straipsnyje nagrinėjama, kokiais atvejais atsiranda finansinės apskaitos ir pelno mokesčio nuostatų nuolatiniai skirtumai, kartu atskleidžiant jų svarbą įvykdyti mokestinę (pelno mokesčio) prievolę.

Pagrindiniai žodžiai: mokesčių teisė, finansinės apskaitos teisinis reguliavimas, pelno mokestis, nuolatiniai skirtumai.

This paper discloses cases in which permanent differences between the legal regulation of financial accounting and corporate income tax arise, while revealing the significance of these differences in the fulfillment of a tax liability (corporate income tax).

Keywords: tax law, legal regulation of financial accounting, corporate income tax, permanent differences.

___________

Received: 20/06/2022. Accepted: 07/11/2022

Copyright © 2022 Martynas Endrijaitis. Published by Vilnius University Press

This is an Open Access article distributed under the terms of the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original author and source are credited.

Pirmiausia paminėtina, jog tai, kad finansinės apskaitos ir audito teisinis reguliavimas yra savarankiškas, svarbus viešųjų finansų teisės institutas, išsamiai pagrįsta šio straipsnio autoriaus kitoje publikacijoje žurnale „Teisė“ (Endrijaitis, 2018, p. 84–103). Be to, 2020 m. išleistame Vilniaus universiteto Teisės fakulteto Viešosios teisės katedros dėstytojų prof. Broniaus Sudavičiaus ir doc. dr. Martyno Endrijaičio viešųjų finansų teisės vadovėlyje taip pat pagrindžiamas ir išskiriamas viešųjų finansų teisės institutas – finansinės apskaitos ir audito teisinis reguliavimas, kuriam skiriamas atskiras šio vadovėlio skyrius (Sudavičius; Endrijaitis, 2020). Taip pat Vilniaus universiteto Teisės fakulteto Viešosios teisės katedros finansų ir mokesčių teisės specializacijos programoje studentams nuo 2018 m. rudens semestro kaip vienas iš dėstomų dalykų įtvirtintas finansinės apskaitos ir audito teisinis reguliavimas. Todėl nekartojant minėtuose darbuose jau atskleisto finansinės apskaitos ir audito teisinio reguliavimo kaip viešųjų finansų teisės instituto išskyrimo pagrįstumo, šiame straipsnyje konkrečiai analizuojami finansinės apskaitos ir pelno mokesčio nuostatų nuolatiniai skirtumai, jų atsiradimo momentas, procesas ir įtaka tinkamai vykdyti mokestinę prievolę.

Nuolatiniai skirtumai apibūdintini kaip apskaitinio ir apmokestinamojo pelno skirtumai, kurių susidaro dėl skirtingos pajamų ir sąnaudų pripažinimo tvarkos pagal finansinę apskaitą ir pelno mokestį reglamentuojančius teisės aktus, ir neišnyksta būsimaisiais ataskaitiniais laikotarpiais. Dėl ribotos straipsnio apimties būtent šiems skirtumams (gali būti ir kiti – laikinieji skirtumai, kurie straipsnyje nenagrinėjami) ir skiriama dėmesio tyrime, nes būtent šie skirtumai lemia neatitiktis, kurios keičiantis mokestiniams laikotarpiams išlieka lyginant finansinės apskaitos ir mokestinį rezultatą. Be to, literatūroje neanalizuojamas šių skirtumų susidarymo procesas, neidentifikuojamas atsiradimo momentas, kas bus atliekama šiame tyrime.

Šio straipsnio objektas – finansinės apskaitos teisinio reguliavimo pagal Lietuvoje taikomus verslo apskaitos standartus (toliau – VAS) ir Pelno mokesčio įstatymo (toliau – PMĮ) nuostatų nuolatinių skirtumų analizė išskiriant konkrečius atvejus ir juos sugrupuojant.

Straipsnio tikslas – panagrinėti, kokiais atvejais atsiranda finansinės apskaitos ir pelno mokesčio nuostatų nuolatiniai skirtumai, kartu atskleidžiant jų svarbą įvykdyti mokestinę (pelno mokesčio) prievolę.

Vadovaujantis minėtu darbo tikslu, keltini tokie uždaviniai: 1) atskleisti užsienio ir Lietuvos mokslinę literatūrą apie finansinės apskaitos ir pelno mokesčio teisinio reguliavimo problematiką; 2) apibūdinti ir įvertinti finansinės apskaitos ir pelno mokesčio taisyklių nuolatinius skirtumus, jų atsiradimo momentą ir procesą; 3) pasiūlyti būdą, kaip tinkamiausiai minėtus skirtumus fiksuoti įmonėms apskaitoje, siekiant tinkamai įvykdyti mokestinę (pelno mokesčio) prievolę.

Šioje publikacijoje temos aktualumas pasireiškia tuo, jog finansinės apskaitos ir pelno mokesčio teisinio reguliavimo nuolatinių skirtumų analizė svarbi ne tik Lietuvos PMĮ reglamentuoti, jo galimiems pokyčiams, tačiau ir kitų ES ir pasaulio valstybių mokesčių teisės pokyčiams, kai pelno mokesčio teisinis reguliavimas koreguojamas vienodinant jį pagal finansinės apskaitos normas. Būtent, kaip bus atskleidžiama šiame straipsnyje, tiek užsienio mokslininkai (pvz., Abela; Davids; Jehle, 2009, p. 63–64; Cuzdriorean; Matis, 2012, p. 34; Nerudova, 2011, p. 73–79; Sulistyowati; Hendrawati 2019, p. 169–170 ir kt.), tiek Lietuvos (pvz., Bružauskas; Stončiuvienė, 2012, p. 30; Barčaitytė, 2011, p. 174; Kuršytė, 2007, p. 1–2) kelia problemą, kad dėl finansinės apskaitos ir pelno mokesčio taisyklių neatitikčių tiek įmonės, tiek mokesčių administratorius patiria didelių administravimo išlaidų, reikia vesti „dvigubą apskaitą“, o tai apsunkina tinkamą mokestinių prievolių vykdymą, todėl apmokestinimas pelno mokesčiu turi būti paremtas finansinės apskaitos taisyklėmis.

Straipsnyje, nagrinėjant mokslinę literatūrą, finansinės apskaitos ir pelno mokesčio nuostatų nuolatinių skirtumų atvejus, jų turinį naudotas analitinis metodas, sisteminiu-analitiniu metodu analizuojama skirtingų autorių įvardijama problematika dėl mokesčių teisės normų santykio su finansine apskaita, apibendrinimai, išvados daromos taikant indukcinį metodą.

Atliekant tyrimo temos analizę, daugiausia vadovaujamasi užsienio ir Lietuvos mokslininkų darbais, taip pat PMĮ, VAS nuostatomis bei Lietuvos vyriausiojo administracinio teismo praktika.

Apibendrinant užsienio valstybių mokslininkų darbus, skirtinos dvi pagrindinės valstybių finansinės apskaitos klasės: makrovienarūšė (tai yra kontinentinės Europos finansinės apskaitos klasė, pavyzdžiui, tokių valstybių kaip Vokietija, Austrija, Prancūzija, Italija, Ispanija, Švedija, Danija, Suomija ir kt.) ir mikrobazė (tai yra anglosaksų šalių finansinės apskaitos klasė, pavyzdžiui, tokių valstybių kaip Didžioji Britanija, JAV ir kt.)1. Makrovienarūšė klasė, kuriai priklauso ir Lietuvos Respublika, vyrauja tiek Vidurio Europos valstybėse, tiek ir Vakarų Europos valstybėse, išskyrus tam tikras valstybes, pavyzdžiui, Didžiojoje Britanijoje. Šias klases svarbu paminėti todėl, kad būtent jų dviejų kontekste atliekami visi moksliniai tyrimai straipsnio tema skirstomi į dvi grupes pagal minėtas klases (ar tyrimai atlikti vienos klasės autorių, ar kitos).

Apibendrinant makrovienarūšės klasės teisinio reguliavimo netapatumų tyrimus, būtų galima pritarti pagrįstoms mokslininkų D. Cuzdriorean, D. Matis įžvalgoms, kad lyginimas apskaitinio ir apmokestinamojo rezultato priklauso nuo mokslinių doktrinų dinamikos2, kita vertus, kritikuojant kitą autorių manytina klaidingą pastebėjimą, kad neva rėmimasis tokia doktrina, pagal kurią apmokestinimas pelno mokesčiu turi būti paremtas finansinės apskaitos taisyklėmis, gali determinuoti koncepciją, kuri prieštarauja tradicinei finansinei apskaitai, pagrįstai kaupimo ir palyginimo principais (Cuzdriorean, Matis, 2012, p. 34). Šiuo atveju, priešpriešinant kitus analizuotus tyrimų rezultatus (Nerudova, 2011, p. 73–79), matyti, kad priešingai – finansinė apskaita, pagrįsta pelno mokesčio taisyklėmis, netenkina kokybinių reikalavimų, niveliuojama jos tikroji paskirtis, o pelno mokesčio normas grindžiant finansinės apskaitos taisyklėmis, tiek išsaugomi finansinės apskaitos kokybiniai reikalavimai, tiek palengvinamas mokestinės prievolės įvykdymas.

O didžiausias įnašas į mikrobazės valstybių klasės tyrimus yra būtent Didžiosios Britanijos ir JAV mokslininkų darbai, todėl apžvelgtini šių valstybių autorių tyrimai. Didžiosios Britanijos tyrėjų M. Abela, K. Davids, N. Jehle (taip pat ir kitų autorių) teigiamu, investavimui valstybėje ypač trukdo laikinieji skirtumai, dėl kurių pelno mokesčio sąnaudos, rodomos finansinėse ataskaitose, nėra reali mokėtina pelno mokesčio suma – jį determinuoja finansinės apskaitos ir pelno mokesčio teisinio reguliavimo skirtumai (Abela, Davids, Jehle, 2009, p. 63–64). Anot autorių, dabartinė Didžiosios Britanijos finansinės apskaitos ir apmokestinimo pelno mokesčiu sistemos problema yra ta, jog įmonės stengiasi ne fiksuoti informaciją apie finansinės apskaitos ir pelno mokesčio taisyklių neatitiktis ir atlikti koregavimus3, o paprasčiausiai iškart tvarko finansinę apskaitą pagal pelno mokesčio taisykles, kurios skirtos ne įmonės realiai finansinei būklei parodyti, o fiskalinei funkcijai atlikti. Autorių nuomone, nors pelno mokesčiu surenkamos biudžeto pajamos, tačiau vėlesniais laikotarpiais valstybės biudžetas praranda didesnes mokestines pajamas, nes netiksli finansinių ataskaitų informacija lemia investavimo stagnaciją, todėl siūloma teisinio reguliavimo koregavimo kryptis – pelno mokesčio reglamentavimą labiau derinti prie finansinę apskaitą reguliuojančių teisės aktų (Abela, Davids, Jehle, 2009, p. 63–64).

Sutiktina su mokslininkų keliamomis problemomis, jog dėl pelno mokestį ir finansinę apskaitą reglamentuojančių teisės aktų skirtingumo kyla poreikis įmonėms vesti dvejopą apskaitą: finansinę ir mokestinę, todėl ypač brangus tampa pelno mokesčio administravimas, dviejų apskaitų organizavimas dažnai iš smulkiojo ar vidutinio verslo įmonių reikalauja pernelyg daug kaštų, todėl paprastai suteikiama pirmenybė mokestinei apskaitai, dėl ko nukenčia finansinės informacijos kokybė, kyla pelno mokesčio patikrinimo problemos, daugėja mokestinių ginčų (Dorsey, 2009, p. 59; Shaviro, 2008, p. 45, 47).

Net ir iškėlus pastarąsias problemas, abejotina, ar abstrakti išvada, kad geriausias įmanomas suderinimo variantas būtų, jei pavyktų rasti PMĮ konkretumo ir VAS realumo bei lankstumo pusiausvyrą, yra problemos išsprendimo būdas. Todėl straipsnyje, nagrinėjant pelno mokesčio ir finansinės apskaitos teisinio reguliavimo skirtumus, analizė pagrįsta dviem etapais: 1) identifikuojamas reglamentavimo skirtumų tipas remiantis konkrečiu pavyzdžiu; 2) pateikiamas būdas, kaip tokio tipo skirtumai turėtų būti fiksuojami finansinėje apskaitoje, kad būtų užtikrintas tinkamas mokestinės prievolės įvykdymas.

Lietuvos mokslinėje literatūroje teigiama, kad apmokestinamasis pelnas nustatomas dirbtinai pagal tam tikras PMĮ numatytas taisykles, kurios neapima ir negali apimti visos įmonių gyvenimo įvykių ir aplinkybių įvairovės, todėl apmokestinamas ne tikrasis veiklos rezultatas – finansinis pelnas – o dirbtinis dydis, kuris beveik visada gali būti ginčytinas (Bružauskas; Stončiuvienė, 2012, p. 30). Literatūroje aptinkama minčių, kad pelno mokesčio bazės koregavimas yra svarbi priemonė pelno mokesčio administravimui palengvinti tiek pačiose įmonėse, tiek mokesčių institucijose, nes šiuo metu mokesčio administravimą gerokai apsunkina PMĮ nuostatos dėl ribojamų dydžių leidžiamų atskaitymų, šių nuostatų ir jų taikymo komentarų kaita, todėl reikia iki minimumo sumažinti leidžiamų atskaitymų ribojimą, pasiekti, kad pelno mokesčio bazės dydis maksimaliai atitiktų apskaitinio pelno sumą. Anot mokslininkų, šis pelnas, tinkamai tvarkant finansinę apskaitą pagal finansinės apskaitos taisykles, rodo tikrą bei teisingą finansinį rezultatą ir būtų pakankamai pagrįsta pelno mokesčio bazė (Bružauskas, Stončiuvienė, 2012, p. 30).

Papildomai paminėtina, kad Lietuvos vyriausiasis administracinis teismas yra išaiškinęs, jog ydingas ir prieštaraujantis įstatymui yra įmonėje vykdomas turėtų išlaidų automatinis nurašymas į sąnaudas, ignoruojant sąnaudų ir pajamų palyginimo reikalavimą. Dėl tokio sąnaudų apskaitos būdo tampa netinkama pelno mokesčio apskaita, nes mokesčių administratorius negali patikrinti deklaruotų mokesčio sumų teisingumo (Lietuvos vyriausiojo administracinio teismo 2004 m. rugsėjo 17 d. nutartis administracinėje byloje Nr. A14–729-04). Tačiau net ir finansinėje apskaitoje laikantis minėto reikalavimo pripažintomis sąnaudomis negalima automatiškai mažinti apmokestinamojo pelno, kaip ir apskaitinių pajamų negalima iškart laikyti apmokestinamosiomis pajamomis dėl esamų pelno mokesčio ir finansinės apskaitos teisinio reguliavimo skirtumų.

Teigtina, kad bendra tendencija turėtų būti, jog PMĮ nuostatos būtų vienodinamos prie finansinės apskaitos (ši tendencija pagrįsta anksčiau straipsnyje minėtais užsienio valstybių moksliniais tyrimais). Tačiau dėl ribotos straipsnio apimties, detaliau neplėtojant diskusijos dėl pelno mokesčio ir finansinės apskaitos teisinio reguliavimo vienodinimo, toliau dėmesys skirtinas pagrindinei straipsnio temai – nuolatinių finansinės apskaitos ir pelno mokesčio teisinio reguliavimo skirtumų atvejų išgryninimas ir atsiradimo momentų fiksavimas.

Siekiant pastarojo tikslo ir analizuojant sistemiškai PMĮ ir VAS normas, atsižvelgiant į tai, ar finansinės apskaitos ir apmokestinimo pelno mokesčiu taisyklių skirtumai egzistuoja nuolat, ar po kiek laiko išnyksta, skirtini nuolatiniai ir laikinieji skirtumai. Pastarieji dar gali būti dviejų rūšių: apmokestinamieji laikinieji skirtumai ir įskaitomieji laikinieji skirtumai. Tačiau, kaip minėta straipsnio įvade, dėl ribotos šio darbo apimties skiriama dėmesio būtent nuolatiniams skirtumams, jie toliau ir nagrinėjami.

Manytina, kad nuolatinių skirtumų atsiradimas sietinas su PMĮ 11 straipsnio 1 dalyje įtvirtinta apmokestinamojo pelno apskaičiavimo taisykle, kad iš visų uždirbtų pajamų atimamos neapmokestinamosios pajamos, atskaitomi leidžiami ir ribojamų dydžių leidžiami atskaitymai, ir atitinkamai su apskaitinio pelno apskaičiavimo taisykle, jog iš uždirbtų per ataskaitinį laikotarpį pajamų atimamos sąnaudos, patirtos toms pajamoms uždirbti (1-asis Verslo apskaitos standartas „Finansinė atskaitomybė“, 2015, p. 19; 11-asis Verslo apskaitos standartas „Sąnaudos“, 2015 p. 5.2). Tokių skirtumų grupės skiriamasis bruožas – dėl jų ,,neatkuriamai“ sumažinamas ar padidinamas apmokestinamasis rezultatas mokesčių teisės prasme lyginant su rezultatu pagal finnsinės apskaitos teisinį reguliavimą.

Mokslinėje literatūroje skiriami keturi nuolatinių skirtumų atvejai (Barčaitytė, 2011, p. 174; Kuršytė, 2007, p. 1–2; Sulistyowati, Hendrawati, 2019, p. 169–170), tačiau autorių neanalizuojamas jų susidarymo procesas, neidentifikuojamas atsiradimo momentas. Todėl straipsnyje nagrinėtinas kiekvieno atvejo formavimasis lyginant finansinės apskaitos ir PMĮ nuostatas. Finansinės apskaitos teorijoje ir pelno mokesčio bazę analizuojančiuose mokslininkų darbuose paprastai akcentuojami apskaitinio / mokestinio rezultato nustatymo elementai – sąnaudos ir pajamos (jų pripažinimo taisyklės) – kuo remiantis, pateikiamas nuolatinių skirtumų nagrinėjimo eiliškumas.

Pirmasis atvejis – tai finansinėje apskaitoje pripažįstamos sąnaudos, kurios pelno mokesčio skaičiavimo tikslais laikomos neleidžiamais atskaitymais. Pavyzdžiui, įmonės netesybos, į biudžetą ir valstybės fondus sumokėtos baudos, delspinigiai ir kitos sankcijos už Lietuvos Respublikos teisės aktų pažeidimus, kurių pagal PMĮ 31 straipsnio 1 dalies 3 punktą negalima atskaityti iš pajamų. Tačiau fiksuojant ūkinius faktus finansinėje apskaitoje, pastarosios išlaidos laikytinos sąnaudomis, mažinančiomis pajamas.

Kitas pavyzdys: PMĮ 31 straipsnio 1 dalies 5 punkte nustatyta, jog neleidžiami atskaitymai yra ribojamų dydžių atskaitymų dalis, viršijanti nustatytus dydžius, o PMĮ 23 straipsnio 2 dalyje reglamentuojama, kad iš pajamų atskaitoma faktiškai patirtų natūralios netekties nuostolių, išskyrus šviežių vaisių, uogų, grybų ir daržovių natūralios netekties nuostolius, suma, neviršijanti 1 % įmonės pajamų. Atskaitoma faktiškai patirtų šviežių vaisių, uogų, grybų ir daržovių natūralios netekties nuostolių suma negali viršyti 3 % įmonės pajamų. Tvarkant finansinę apskaitą, visos patirtos natūralios netekties sąnaudos, nesiejant jų su konkrečiu procentiniu apribojimu, vadovaujantis kaupimo principu, turi būti fiksuojamos ir atitinkamai mažinamas apskaitinis rezultatas, nes šios sąnaudos suprantamos kaip įprastiniai įmonės vykdomos veiklos kaštai, patirti uždirbant pajamas (11-asis Verslo apskaitos standartas „Sąnaudos“, 2015, p. 5.2).

Analizuojant šias dvi neatitiktis, matytinas kaupimo principo4 taikymo netapatumas. Papildomai paminėtina, kad šiuo atveju kaupimo principas suprantamas kaip apimantis sąnaudų siejimo prie gaunamų / uždirbamų pajamų (palyginimo) reikalavimą. Nors ir PMĮ 7 straipsnio 1 dalyje įtvirtinta, kad pajamos ir sąnaudos pripažįstamos pagal pajamų ir sąnaudų kaupimo bei kitus buhalterinę apskaitą reglamentuojančiuose teisės aktuose nustatytus finansinės apskaitos principus, vis dėlto dalis realiai patirtų natūralios netekties išlaidų, viršijančių minėtus procentus, apskaičiuojant apmokestinamąjį pelną, nebus laikomos sąnaudomis, mažinančiomis su jomis susijusias pajamas. Tačiau kaupimo principas reiškia, jog visos išlaidos tampa sąnaudomis, kurias patiriant uždirbamos pajamos. Akcentuotina, kad, taikant PMĮ nuostatas, svarbu skirti analizuoto principo taikymo du momentus: 1) jau natūralios netekties sąnaudų pripažinimo momentu pagal PMĮ normas kaupimo principas iš dalies netaikomas, 2) apmokestinamojo pelno apskaičiavimo momentu šio principo taikymas taip pat ribojamas PMĮ nuostatomis. Pripažinimo momentas, apmokestinant pelno mokesčiu, laikytinas tada, kai būtent pajamos ir atitinkamos sąnaudos fiksuojamos finansinėje apskaitoje, o apmokestinamojo pelno apskaičiavimo momentas laikytinas jau apmokestinamojo rezultato rodiklių fiksavimas pelno mokesčio deklaracijos atitinkamuose laukeliuose.

Papildomai paminėtina, kad finansinėje apskaitoje ūkinės operacijos turi būti užregistruojamos ūkinės operacijos dieną arba iškart po to, kai yra galimybė tai padaryti, bet ne vėliau kaip iki ataskaitų parengimo dienos (Finansinės apskaitos įstatymas, 2022, 3 str. 3 d.). Tad finansinėje apskaitoje pajamos ir sąnaudos pripažįstamos, fiksuojant ūkinius faktus atitinkamose sąskaitose – tai ir laikytina pajamų bei sąnaudų pripažinimo momentu pagal PMĮ.

Pelno mokesčio ir finansinės apskaitos teisinio reguliavimo santykio mokslinė tyrimo problema ta, jog nors abiejose teisės normose (finansinės apskaitos ir pelno mokesčio) įtvirtintas kaupimo principo taikymas, tačiau pajamų ir sąnaudų pripažinimas formuojasi netapačiai, o tai tiesiogiai lemia tinkamą mokestinių prievolių vykdymą, nes pelno mokesčio bazė yra apmokestinamasis pelnas, kuris gaunamas iš apmokestinamųjų pajamų atimant sąnaudas kaip leidžiamus atskaitymus. Siekiant akcentuoti kaupimo principo taikymo netapatumą, finansinėje apskaitoje, pajamų ir sąnaudų pripažinimo momentu laikytinas pirminių ūkinių faktų fiksavimas finansinės apskaitos sąskaitose, o duomenų nurodymas pelno (nuostolių) ataskaitoje laikytinas galutinio apskaitinio rezultato fiksavimo momentas. Šių momentų akcentavimas svarbus todėl, kad apskaitinio ir mokestinio vertinimo skirtumai atsiranda ne pasibaigus mokestiniam / ataskaitiniam laikotarpiui, pildant metinę pelno mokesčio deklaraciją ir rengiant pelno (nuostolių) ataskaitą, o pačių laikotarpių eigoje fiksuojant pirminius ūkinius faktus finansinėje apskaitoje. O būtent momentų skyrimas ypač svarbus tinkamam mokestinės prievolės įvykdymui užtikrinti. Inter alia, tokių momentų skyrimą galima pagrįsti ir mokesčių teisės mokslininkų darbuose pastebėjimais, jog mokesčių apskaičiavimo patikrinimas visų pirma apima buhalterinės apskaitos vedimo ir finansinės apskaitos duomenų teisingumo patikrinimą (Paulauskas, 2006, p. 27), t. y. ar vykdomi buhalterinę apskaitą reglamentuojančių teisės aktų reikalavimai, ar visos ūkinės operacijos užfiksuotos buhalterinės apskaitos dokumentuose, ar jos realiai įvykusios, koks jų turinys, ar šie duomenys įtraukti į finansinės apskaitos registrus (nuo šių pirminių duomenų priklauso mokesčio bazės dydis). Kaip rašoma mokesčių teisės tyrėjų, vėliau atliekamas finansinėse ataskaitose pateiktų duomenų teisingumo patikrinimas – pastarieji duomenys yra išvestiniai, juose pateikiama susisteminta ir apibendrinta informacija, kurią svarbu išnagrinėti, nes jos pagrindu yra pildomos mokesčių deklaracijos ir skaičiuojamas mokėtino mokesčio dydis (Paulauskas, 2006, p. 27). Taigi pripažinimo momentu užfiksuota informacija lemia galutinį apskaitinį / mokestinį rezultatą.

Be to, šių dviejų momentų identifikavimas pagrįstinas finansinės apskaitos mokslininko A. Riahi-Belkaoui trijų grupių (įmonių, vartotojų ir finansinės apskaitos profesijos) ryšio teorija (Rudžionienė, 2012, p. 177). Mokslininkas brėžia tris apskritimus, kurių vienas nurodo informacijos, kuri naudinga priimant vartotojų sprendimus, poreikį, antras – informacijos rinkinį, kurį parengia ir pateikia įmonės, trečias – informacijos rinkinį, kurį finansinės apskaitos profesijos atstovai sugeba apdoroti ir pateikti. Šių apskritimų sankirtoje pažymima zona, rodanti informacijos lauką, kuris priimtinas visoms grupėms: šie duomenys pateikiami įmonės, buhalteriai sugeba ją apdoroti ir atskleisti, vartotojams ji yra svarbi – būtent ši zona determinuoja ir visoms trims grupėms svarbų reikalavimą – tinkamai atskirti apskaitinius ir mokestinius vertinimus, kuriems identifikuoti visų pirma būtina nustatyti skirtumų atsiradimo momentą (Rudžionienė, 2012, p. 177). Vadinasi, straipsnyje akcentuojamą dviejų momentų skyrimą būtų galima pavadinti finansinės apskaitos ir pelno mokesčio santykio dviejų laiko taškų teorija.

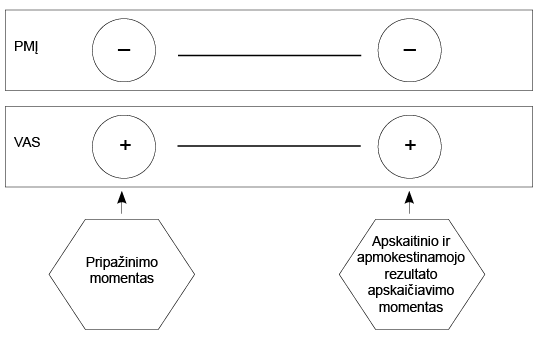

Pateiktina šio atvejo pagal minėtą teoriją kaupimo principo taikymo schema.

Schemoje ženklas ,,+“ reiškia kaupimo principo taikymą, o ,,–“ šio principo netaikymą ar ribotą taikymą5.

Remiantis pateikta schema, suponuotina, kad analizuojamo pavyzdžio atveju kaupimo principo taikymo netapatumas atsiranda pripažinimo momentu, nes finansinėje apskaitoje, pripažįstant natūralios netekties sąnaudas, jų dydis nėra ribojamas, priešingai nei pagal PMĮ.

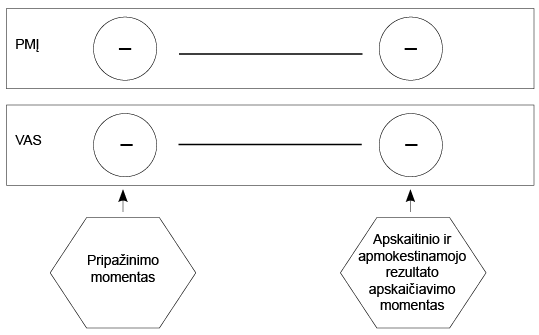

Analizuojant atvejį apie netesybas, reikia pažymėti, kad tiek pripažinimo, tiek apmokestinamojo pelno apskaičiavimo momentu kaupimo principas taikomas netesybų mokėjimo, į biudžetą ir valstybės fondus sumokėtų baudų, delspinigių ir kitų sankcijų už Lietuvos Respublikos teisės aktų pažeidimus atveju, nes pastarosios išlaidos patiriamos neuždirbant pajamų6, todėl ir nelaikytinos sąnaudomis, mažinančiomis atitinkamas pajamas. Tačiau finansinės apskaitos normos numato, kad tais atvejais, kai per ataskaitinį laikotarpį padarytų išlaidų neįmanoma tiesiogiai susieti su uždirbtomis konkrečiomis pajamomis ir ateinančiais ataskaitiniais laikotarpiais jos neduos pajamų, šios išlaidos pripažįstamos sąnaudomis tą patį ataskaitinį laikotarpį, kada buvo patirtos – tokiu atveju netaikomas kaupimo principas. Šiuo atveju, tvarkant finansinę apskaitą, principas vėlgi iškart netaikytinas pripažįstant sąnaudas – t. y. pripažinimo momentu.

Pateiktina nagrinėjamo atvejo kaupimo principo taikymo schema.

Būtina numatyti, kad analizuojamo antrojo pavyzdžio atveju nuolatinis skirtumas taip pat atsiranda pripažinimo momentu, nes PMĮ minėtus mokėjimus pripažįsta išlaidomis, kurios jokių pajamų neuždirba, tačiau pagal analizuotą finansinės apskaitos nuostatą, pastarieji mokėjimai, nesivadovaujant kaupimo principu, pripažįstami sąnaudomis.

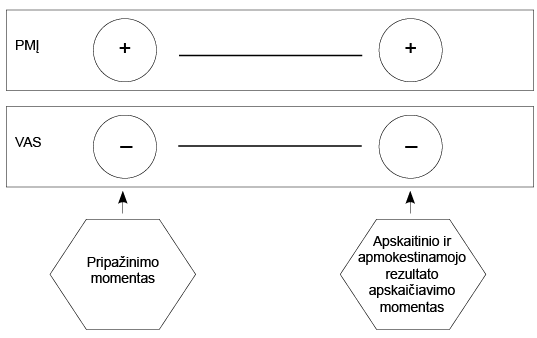

Antrasis nuolatinių skirtumų atvejis – kai pelno mokesčio skaičiavimo tikslais pripažįstami leidžiami ataskaitymai, kurie finansinėje apskaitoje nepripažįstami sąnaudomis. Pavyzdžiui, pagal PMĮ 28 straipsnio 2 dalį įmonė, suteikusi paramą, gali du kartus iš pajamų atskaityti suteiktas paramos išlaidas, laikantis PMĮ nustatytų sąlygų7. Tačiau finansinėje apskaitoje sąnaudomis bus pripažinta tik realiai suteikta paramos suma – tai yra paramos sąnaudos vieną kartą mažins apskaitines pajamas. Paramos sąnaudos finansinėje apskaitoje tiek pripažįstant sąnaudas, tiek ir fiksuojant galutinį apskaitinį rezultatą pelno (nuostolių) ataskaitoje nustatomos, nesivadovaujant kaupimo principu (11-asis Verslo apskaitos standartas „Sąnaudos“, 2015, p. 5.2), todėl paramos sąnaudos nesusijusios su pajamų uždirbimu. Mokestiniams teisiniams santykiams vėlgi kaupimo principas nėra taikomas nei pripažinimo, nei apmokestinamojo pelno apskaičiavimo momentu, nes, kaip minėta, paramos teikimas nėra susijęs su įmonės pajamų uždirbimu. Juk parama yra paramos teikėjų savanoriškas ir neatlygintinis paramos dalykų teikimas paramos gavėjams atitinkamais įstatymo nustatytais tikslais ir būdais.

Pateikiama schema, detalizuojanti šį pavyzdį.

Šiuo atveju yra problemiškas nuolatinio skirtumo atsiradimo nustatymo momentas, nes pagal kaupimo principo taikymą neatitikties momento nustatyti negalima. Tada analizuotinas pripažinimo momentas. Pagal finansinės apskaitos normas pripažinimo etape bus fiksuojama reali paramos išmokų suma (11-asis Verslo apskaitos standartas „Sąnaudos“, 2015, p. 5.2). Tačiau keltinas klausimas, ar šiame etape pagal PMĮ taisykles pripažįstama iškart dviguba ar reali paramos išmokos suma, ar apskritai nepripažįstama. Kadangi apmokestinamojo pelno apskaičiavimo momentu leidžiama atskaityti būtent dvigubą paramos išmokos sumą, todėl darytina išvada, kad ir pripažįstama tokia pati suma, todėl šiuo atveju nuolatinis skirtumas susidaro jau pripažinimo momentu, kai finansinėje apskaitoje pripažįstama reali paramos išmokų suma, o pagal PMĮ nuostatas – dviguba.

Pateikti pavydžiai, siekiant parodyti, kaip vadovaujantis minėta moksline ,,finansinės apskaitos ir pelno mokesčio santykio dviejų laiko taškų“ teorija tiesiogiai galima suponuoti išvadas mokestinių prievolių formavimo praktikoje (minėti pelno mokesčio nuostatų pavyzdžiai). Patikslintina, kad pastaruoju teiginiu siekiama pagrįsti, jog pelno mokesčio tinkamos mokestinės prievolės įvykdymui reikšmingas iš karto pajamų ar sąnaudų pripažinimo momentas.

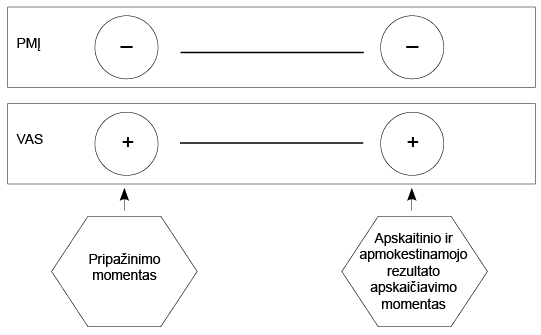

Vienas iš pajamų nuolatinių skirtumų atvejų – kai pelno mokesčio skaičiavimo tikslais pripažįstamos apmokestinamosios pajamos, kurios finansinėje apskaitoje nepripažįstamos pajamomis. Pavyzdžiui, PMĮ 40 straipsnio 2 dalyje įtvirtinta, kad jei asocijuotų asmenų tarpusavio sandoriuose arba ūkinėse operacijose sudaromos arba nustatomos kitokios sąlygos, negu būtų sudaromos ar nustatomos neasocijuotų asmenų tarpusavio sandoriu arba ūkine operacija, tada bet koks pelnas (pajamos), kuris, jei tokių sąlygų nebūtų, būtų priskiriamas vienam iš tų asmenų, bet dėl tokių sąlygų jam nepriskiriamas, gali būti įtraukiamas į to asmens pajamas ir atitinkamai apmokestinamas. Tai reiškia, kad jei įmonė suteikia ilgalaikes ar trumpalaikes paskolas, nenustatydama palūkanų asocijuotiems asmenims, tai ji negautas palūkanas turi įtraukti į apmokestinamąsias pajamas (PMĮ apibendrintas komentaras, 2022, p. 412). Tačiau analizuojant sistemiškai finansinę apskaitą reglamentuojančias nuostatas (18-asis Verslo apskaitos standartas „Finansinis turtas ir finansiniai įsipareigojimai“, 2015, p. 2–32), teigtina, jog tokiu atveju, nenustačius palūkanų asocijuotiems asmenims, atitinkamai ir nebus gaunamos jokios apskaitinės pajamos – finansinėje apskaitoje nėra elemento, kurį būtų galima pripažinti taikant kaupimo principą. Taikant PMĮ nuostatas, ,,menamos“ palūkanų pajamos yra pripažįstamos ir apmokestinamos pelno mokesčiu, vadovaujantis kaupimo principu, nes laikoma, jog įmonė uždirba, suteikusi paskolą, palūkanų pajamas.

Nagrinėjant šį pavyzdį, pateiktina tokia schema.

Darytina išvada, kad nuolatinis skirtumas atsiranda pripažinimo momentu, nes finansinėje apskaitoje nefiksuojamos jokios palūkanų pajamos, o pagal PMĮ taisykles pripažįstamos ,,menamos“ palūkanos.

Antrasis pajamų nuolatinių skirtumų atvejis priešingas pirmajam – kai finansinėje apskaitoje pripažįstamos pajamos, kurios pelno mokesčio skaičiavimo tikslais nelaikomos apmokestinamosiomis pajamomis. Pavyzdžiui, iš Lietuvos įmonių gauti apmokestinamieji dividendai (PMĮ 33 str. 1 d.) ar iš Lietuvos įmonių gauti neapmokestinamieji dividendai (PMĮ 33 str. 2 d.) nepriskiriami pelno mokesčio bazei pagal PMĮ 33 straipsnio 4 dalį – iš viso nėra pripažįstamos kaip apmokestinamosios pajamos. Tačiau gauti dividendai finansinėje apskaitoje pripažįstami kaip finansinės ir investicinės veiklos pajamos ir parodomos pelno (nuostolių) ataskaitoje (15-asis Verslo apskaitos standartas „Investicijos į asocijuotąsias įmones“, 2015, p. 29) – tai yra pripažinimo momentu nustatomos ir galutinio apskaitinio rezultato fiksavimo momentu nurodomos, vadovaujantis kaupimo principu.

Pateikiama schema, detalizuojanti šį pavyzdį.

Toks nuolatinis skirtumas atsiranda pripažinimo momentu – nors finansinėje apskaitoje fiksuojamos pajamos, pagal PMĮ taisykles jos neegzistuoja.

Straipsnyje pateikti keturi nuolatinių skirtumų (sąnaudų ir pajamų) atvejai, akcentuojant jų susidarymo procesą ir atsiradimo momentą, tokiu būdu atskleidžiant tiek teorinę problemą, kad tas pats vienodai įtvirtintas kaupimo principas skirtinguose teisiniuose santykiuose (tvarkant finansinę apskaitą ir vykdant mokestines prievoles pagal PMĮ) veikia skirtingai, tiek praktinę problemą, nes skirtingas sąnaudų pripažinimas mokesčių teisėje lemia finansinės apskaitos koregavimus pelno mokesčio mokestinei prievolei įvykdyti.

Apibendrinant analizuoto kaupimo principo taikymo netapatumus finansinėje apskaitoje ir apmokestinant pelno mokesčiu, paminėtina, jog būtų galima teigti, kad, viena vertus, ipso iure lyg ir abejotina, ar egzistuoja tokie atskiri pajamų ir sąnaudų pripažinimo ir apmokestinamojo / apskaitinio rezultato apskaičiavimo momentai, nes finansinę apskaitą reglamentuojantys teisės aktai įtvirtina, kaip turi būti tvarkoma finansinė apskaita (fiksuojamos pajamos, sąnaudos ir kt. ūkiniai faktai) ir sudaromos finansinės ataskaitos, o pagal PMĮ yra apmokestinamas įmonių apmokestinamasis pelnas ir pagal šiuos teisės aktus nėra reglamentuojami jokie skirtumų pripažinimo momentai. Be abejo, nepaneigiant minėtų teisės aktų reguliavimo sričių, pateiktini kontrargumentai, jog tokių momentų skyrimas grindžiamas dviem aplinkybėmis: 1) teorinė reikšmė, kadangi, numatant tokius momentus, identifikuojamas kaupimo principo skirtingas traktavimas finansinėje apskaitoje ir mokant pelno mokestį; 2) praktinė reikšmė, kadangi praktikoje iki pelno (nuostolių) ataskaitos sudarymo visus finansinius metus finansinėje apskaitoje fiksuojami ūkiniai faktai, atitinkamai pripažįstant pajamas ir sąnaudas, o iki metinės pelno mokesčio deklaracijos, kurioje atliekami apskaitinio rezultato koregavimai, lygiai taip pat yra kaupiami duomenys, reikalingi pagrįsti apmokestinamąsias pajamas ir sąnaudas, nustatant mokėtiną pelno mokesčio sumą, todėl aiškus skirtumų identifikavimo momentas svarbus tiek pačiam pelno mokesčio mokėtojui, kad galėtų tinkamai vykdyti mokestinę prievolę, tiek pastarąją tikrinančiam mokesčių administratoriui.

Kitas svarbus tyrimo aspektas tas, jog, tvarkant finansinę apskaitą, taip ir lieka neišspręsta problema, koks mokslinėje literatūroje siūlomas informacijos apie nuolatinius skirtumus kaupimo būdas yra tinkamiausias siekiant tinkamai vykdyti mokestinę prievolę; nesutariama dėl vieno geriausio pelno mokesčio administravimo efektyvumo būdo ir tarp praktikų, ir tarp mokslininkų (Barčaitytė, 2011, p. 174; Kalčinskas, 2010, p. 681; Keser, 2016, p. 1–64; Kuršytė, 2007, p. 1–2; Sulistyowati, Hendrawati 2019, p. 169–170).

Nuolatiniai skirtumai apsunkina įmonių finansinės apskaitos tvarkymą ir pelno mokesčio apskaičiavimą, todėl dauguma smulkiojo ar vidutinio verslo įmonių, nustatydamos finansinės apskaitos politiką, taiko metodus pagal PMĮ, tačiau ir tokiu atveju neišvengiama visų nuolatinių skirtumų, ką pagrindžia ir empiriniai tyrimai8 (Jones, 2017, p. 1; Naujalienė, 2008, p. 178–179). Akcentuotinas nuolatinių skirtumų fiksavimas tokiu būdu, jog būtų teikiama pakankama informacija ne tik finansinėms ataskaitoms sudaryti, bet ir pelno mokesčiui apskaičiuoti. Kai kurių autorių nuomone, vienintelis informacijos apie nuolatinius skirtumus kaupimo tikslas – apmokestinamojo pelno apskaičiavimas (pildant metinę pelno mokesčio deklaraciją, nuolatiniais skirtumais tikslinamas apskaitinis pelnas ir taip apskaičiuojamas apmokestinamasis pelnas (Jones, 2017, p. 1). Tačiau nepritartina, kad nuolatinių skirtumų fiksavimas tik pelno mokesčio deklaracijos atitinkamuose laukeliuose yra pakankamas pelno mokesčiui apskaičiuoti, nes, kaip analizuota, paprastai šių skirtumų atsiranda ne apmokestinamojo pelno skaičiavimo momentu, o iškart pripažįstant pajamas ir sąnaudas, registruojant tam tikrus ūkinius faktus mokestinio / ataskaitinio laikotarpio eigoje. Remiantis minėta pozicija (ignoruojant pripažinimo momentą), pažymėtina, jog užregistruojama tik finansinei apskaitai svarbi informacija, o pelno mokesčiui reikšmingos neatitiktys nėra parodomos. Tačiau kritikuotinas ir kito autoriaus siūlymas nuolatinius skirtumus registruoti ir balansinėse (sisteminėse) sąskaitose9, ir užbalansinėse sąskaitose (Barčaitytė, 2011, p. 174), nes dauguma įmonių neveda tokios dvejopos finansinės ir pelno mokesčio apskaitos dėl sudėtingumo ir didelių sąnaudų. Šiuo atveju pritartina mokslininko G. Kalčinsko nuomonei, jog tokie nuolatiniai skirtumai turi būti fiksuojami specialiosiose nesisteminėse – užbalansinėse sąskaitose (Kalčinskas, 2010, p. 681). Tokiu atveju jose iškart fiksuojami nuolatiniai skirtumai ne tik apmokestinamojo pelno apskaičiavimo, bet ir pajamų bei sąnaudų pripažinimo momentu. Tokiu būdu užfiksuojamas ne tik pats nuolatinis skirtumas, bet ir jo atsiradimo momentas, pateikiant informaciją, reikalingą tiek pačiai įmonei, apskaičiuojant mokėtiną pelno mokestį, tiek ir pelno mokesčio administravimo tikslais. Tai galima pagrįsti tiek Lietuvos vyriausiojo administracinio teismo praktika (Lietuvos vyriausiojo administracinio teismo 2013 m. lapkričio 28 d. nutartis administracinėje byloje Nr. A556-2311/2013; 2013 m. lapkričio 18 d. nutartis administracinėje byloje Nr. A602-1718/2013; 2013 m. lapkričio 12 d. sprendimas administracinėje byloje Nr. A-556-715/2013; Lietuvos vyriausiojo administracinio teismo 2013 m. liepos 17 d. nutartis administracinėje byloje Nr. A143-1065/2013; 2022 sausio 5 d. nutartis administracinėje byloje Nr. eA-36-575/2022: šioje mokestinių ginčų praktikoje analizuojamas apmokestinimas pelno mokesčiu ir atskleidžiamas finansinės apskaitos ir pelno mokesčio teisinio reguliavimo netapatumas), tiek apibendrintu PMĮ komentaru (p. 538), kuriuos vertinant sistemiškai, teigtina, kad įmonės, tvarkydamos buhalterinę apskaitą, turi pasitvirtinti buhalterinių sąskaitų planą, įsivesti papildomas subsąskaitas, kad galėtų tinkamai apskaityti sąnaudas ir pajamas pelno mokesčiui apskaičiuoti. Būtent minėtu būdu įgyvendinama PMĮ 57 straipsnio 1 dalies norma, jog mokesčio mokėtojų buhalterinė apskaita privalo būti tvarkoma taip, kad ji teiktų pakankamą informaciją pelno mokesčiui apskaičiuoti. Siūlomu būdu nereikia įmonėms vesti dvejopos finansinės ir pelno mokesčio apskaitos sisteminėse sąskaitose, ko dėl tokio vedimo didelių sąnaudų įmonės realiai ir nedaro.

1. Ir kontinentinės Europos, ir anglosaksų šalių mokslinėje literatūroje autoriai siūlo, kad skirtingos finansinės apskaitos ir pelno mokesčio teisinio reguliavimo taisyklės turi būti minimizuojamos jas vienodinant, būtent mokesčių teisės normas, reguliuojančias pelno mokestį, vienodinant prie finansinės apskaitos.

2. Viena iš finansinės apskaitos ir pelno mokesčio teisinio reguliavimo neatitikties rūšių – nuolatiniai skirtumai. Finansinės apskaitos ir pelno mokesčio teisinio reguliavimo nuolatinių skirtumų praktinių atvejų analizė numato pajamų bei sąnaudų pripažinimo momento ir galutinio apskaitinio / apmokestinamojo rezultato apskaičiavimo momento skyrimą. Šių dviejų etapų identifikavimas ir atskyrimas, pagrįstas kaupimo principo taikymu, apmokestinant juridinius asmenis pelno mokesčiu, atskleidžia, jog nuolatiniai apmokestinamųjų / apskaitinių pajamų ir sąnaudų skirtumai atsiranda jau pripažinimo (pirminių ūkinių faktų fiksavimo finansinėje apskaitoje) momentu, o ne užpildant metinę pelno mokesčio deklaraciją / rengiant pelno (nuostolių) ataskaitą.

3. Siekiant tinkamai įvykdyti mokestinę prievolę, skatinti pelno mokesčio administravimo efektyvumą, siūlytina pelno mokesčio mokėtojoms – įmonėms nuolatinius finansinės apskaitos ir pelno mokesčio teisinio reguliavimo skirtumus fiksuoti specialiuosiuose nesisteminiuose – užbalansiniuose registruose.

Finansinės apskaitos įstatymas. (2022) [interaktyvus]. Prieiga per internetą: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.154657/asr [žiūrėta 2022-06-20].

Pelno mokesčio įstatymas. (2022) [interaktyvus]. Prieiga per internetą: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.157066/asr [žiūrėta 2022-06-20].

1-asis Verslo apskaitos standartas „Finansinė atskaitomybė“ (2015) [interaktyvus]. Prieiga per internetą: http://www.avnt.lt/assets/Apskaita/VAS-2020/1-VAS.pdf [žiūrėta 2022-06-20].

11-asis Verslo apskaitos standartas „Sąnaudos“ (2015) [interaktyvus]. Prieiga per internetą: http://www.avnt.lt/assets/Apskaita/VAS-2020/11-VAS.pdf [žiūrėta 2022-06-20].

15-asis Verslo apskaitos standartas „Investicijos į asocijuotąsias įmones“ (2015) [interaktyvus]. Prieiga per internetą: http://www.avnt.lt/assets/Apskaita/VAS-2020/15-VAS.pdf [žiūrėta 2022-06-20].

18-asis Verslo apskaitos standartas „Finansinis turtas ir finansiniai įsipareigojimai“ (2015) [interaktyvus]. Prieiga per internetą: http://www.avnt.lt/assets/Apskaita/VAS-2020/18-VAS.pdf [žiūrėta 2022-06-20].

Abela, M., Davids, K., Jehle, N. (2009). Hidden gems or pure fiction? Accountancy. London: Financial Accounting Standarts Board, nr. 1387, p. 63–64 [interaktyvus]. Prieiga per internetą: http://web.ebscohost.com/bsi/pdfviewer/pdfviewer?sid=44505a66-a9de-4886-ad48-403579382edb%40sessionmgr11&vid=6&hid=24 [žiūrėta 2022-06-20].

Barčaitytė, G. (2011). Apskaitinio ir apmokestinamojo pelno neatitikimų analizė. Jaunasis mokslininkas. Straipsnių rinkinys. Studentų mokslinė konferencija. Kaunas: Akademija, p. 174 [interaktyvus]. Prieiga per internetą: http://www.lzuu.lt/jaunasis_mokslininkas/smk_2011/JM_2011_straipsniu_rinkinys.pdf [žiūrėta 2022-06-20].

Bružauskas, V., Stončiuvienė, N. (2012). Lietuvos įmonių pelno mokesčio apskaitos problemų sprendimai. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos, 1, p. 30 [interaktyvus]. Prieiga per internetą: <file:///D:/Downloads/mokslo_zurnalas_2012_0.pdf [žiūrėta 2014-03-10].

Cobham, A., Janský, P., Jones, C., Temouri, Y. (2017) Assessing the Impact of the CCCTB: European Tax Base Shifts under a Range of Policy Scenarios. European United Left: Nordic Green Left [interaktyvus]. Prieiga per internetą: http://www.guengl.eu:8080/uploads/publications-documents/FINAL_CCCTB.pdf [žiūrėta 2022-06-20].

Cuzdriorean, D. D., Matis, D. (2012). The relationship between accounting and taxation insight the European Union: the influence of the international accounting regulation. Annales Universitatis Apulensis – Series Oeconomica. Alba Iulia: „1 Decembrie 1918“ University of Alba Iulia, Faculty of Sciences, nr. 1, p. 34.

Dorsey, R. (2009). Should Schlude v. Commissioner be overtuned? How tax jurisprudence impacts the rules of tax accounting. Southern Law Journal Norman: Southern Academy of Legal Studies in Business, 1, p. 59–72 [interaktyvus]. Prieiga per internetą: <http://web.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=d0955ebb-e75a-44bb-bb2e-0ee1ab26a733%40sessionmgr110&vid=4&hid=118 [žiūrėta 2022-06-20].

Endrijaitis, M. (2018). Finansinės apskaitos ir audito teisinis reguliavimas kaip viešųjų finansų teisės institutas. Teisė, 84–103, https://doi.org/10.15388/Teise.2018.0.11980.

Kalčinskas, G. (2010). Buhalterinės apskaitos pagrindai. 7-asis leidimas. Vilnius: Pačiolis.

Keser, C., Kimpel, G., Oestreicher, A. (2016). Would a CCCTB mitigate profit shifting? Scientific Series, Montreal [interaktyvus]. Prieiga per internetą: https://www.cirano.qc.ca/files/publications/2016s-29.pdf [žiūrėta 2022-06-20].

Kuršytė, S. (2007). Pelno mokesčio apskaičiavimo metodikų suderinimas. In Jaunasis mokslininkas: straipsnių rinkinys. Studentų mokslinė konferencija. Kaunas: Akademija, p. 1–2 [interaktyvus]. Prieiga per internetą: http://jaunasis-mokslininkas.asu.lt/smk_2007/apskaita/Kursyte_Sonata.pdf [žiūrėta 2022-06-20].

Naujalienė, D. (2008). Pelno mokesčio apskaičiavimo ir apskaitos metodikų taikymo Lietuvos įmonėse tyrimas. In Jaunasis mokslininkas: straipsnių rinkinys. Studentų mokslinė konferencija. Kaunas: Akademija., p. 178–179 [interaktyvus]. Prieiga per internetą: http://www.lzuu.lt/jaunasis_mokslininkas/smk_2008/straipsnis2008.pdf [žiūrėta 2022-06-20].

Nerudova, D. (2011). The international reporting standards and taxation system: connection or disconnection? Economics & Management Kaunas: Kaunas University of Technology, Nr. 16, p. 73–79 [interaktyvus]. Prieiga per internetą: http://web.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=b03f1104-539c-4701-ac12-90a310999f6f%40sessionmgr15&vid=15&hid=24 [žiūrėta 2022-06-20].

Paulauskas, A. (2006). Mokesčių apskaičiavimo teisinio reglamentavimo bei praktinio taikymo problemos. Daktaro disertacija, socialiniai mokslai, teisė (01S). Vilnius: Vilniaus universitetas.

Pelno mokesčio įstatymo apibendrintas komentaras. (2022) [interaktyvus]. Prieiga per internetą: https://www.vmi.lt/evmi/pelno-mokestis [žiūrėta 2022-06-20].

Rudžionienė, K. (2012). Finansinės apskaitos teorijos. Monografija. Vilnius: Vilniaus universiteto leidykla.

Shaviro, D. N. (2008). The Optimal Relationship between Taxable Income and Financial Accounting Income: Analysis and a Proposal. New York: New York University School of Law, p. 45, 47.

Sudavičius, B., Endrijaitis, M. (2020). Viešųjų finansų teisė. Vadovėlis. Vilnius: Vilniaus universiteto leidykla.

Sulistyowati S., Hendrawati H. (2019). The Effect of Tax Differences Book on Income Growth. Atlantis press, p. 169–173 [interaktyvus]. Prieiga per internetą: http://repository.stei.ac.id/467/1/125936069.pdf [žiūrėta 2022-06-20].

Lietuvos vyriausiojo administracinio teismo 2004 m. rugsėjo 17 d. nutartis administracinėje byloje Nr. A14-729-04.

Lietuvos vyriausiojo administracinio teismo 2007 m. spalio 12 d. nutartis administracinėje byloje Nr. A10-841/2007.

Lietuvos vyriausiojo administracinio teismo 2012 m. sausio 30 d. nutartis administracinėje byloje Nr. A602-158/2012.

Lietuvos vyriausiojo administracinio teismo 2013 m. liepos 17 d. nutartis administracinėje byloje Nr. A143-1065/2013.

Lietuvos vyriausiojo administracinio teismo 2013 m. lapkričio 12 d. sprendimas administracinėje byloje Nr.A-556-715/2013.

Lietuvos vyriausiojo administracinio teismo 2013 m. lapkričio 18 d. nutartis administracinėje byloje Nr. A602-1718/2013.

Lietuvos vyriausiojo administracinio teismo 2013 m. lapkričio 28 d. nutartis administracinėje byloje Nr. A556-2311/2013.

Lietuvos vyriausiojo administracinio teismo 2022 sausio 5 d. nutartis administracinėje byloje Nr. eA-36-575/2022.

Martynas Endrijaitis

(Vilnius University)

The object of this paper is the analysis of the permanent differences between provisions of the legal regulation of financial accounting in accordance with the Business Accounting Standards and the Law on Corporate Income Tax by distinguishing specific cases and grouping them.

The purpose of this paper is to examine cases in which the permanent differences between the legal regulation of financial accounting and corporate income tax arise, while revealing the significance of these differences in the fulfillment of a tax liability (corporate income tax).

The paper reveals that the differences between provisions of corporate income tax and financial accounting should be minimized, matching the provisions of corporate income tax to the ones of financial accounting. Such an equalization of legal regulation can be justified by (1) optimizing the costs of both tax administrator and taxpayer in administering or computing corporate income tax, (2) a simpler declaration of corporate income tax, and (3) a clearer application of corporate income tax provisions.

The performed analysis of problematical questions shows that the separation of instances of recognition and final accountable / taxable result computing, based on the application of the accumulation principle when imposing a tax on the profits of legal entities, identifies that fixed differences between taxable / accountable income and expense occur even at the instance of recognition (the moment primary business facts are fixed in financial accounting), but not when filling in the annual corporate income tax declaration or preparing a profit and loss statement. In order to properly fulfill the tax obligation and encourage the effectiveness of corporate income tax administration, this paper proposes that the permanent differences be fixed in special, non-systemic, contingent registers.

Martynas Endrijaitis

(Vilniaus universitetas)

Šio straipsnio objektas – finansinės apskaitos teisinio reguliavimo pagal Lietuvoje taikomus verslo apskaitos standartus ir Pelno mokesčio įstatymo nuostatų nuolatinių skirtumų analizė išskiriant konkrečius atvejus ir juos sugrupuojant.

Straipsnio tikslas – panagrinėti, kokiais atvejais atsiranda finansinės apskaitos ir pelno mokesčio nuostatų nuolatiniai skirtumai, kartu atskleidžiant jų svarbą mokestinei (pelno mokesčio) prievolei įvykdyti.

Šioje publikacijoje temos aktualumas pasireiškia tuo, jog finansinės apskaitos ir pelno mokesčio teisinio reguliavimo nuolatinių skirtumų analizė svarbi ne tik Lietuvos PMĮ reglamentavimui, jo galimiems pokyčiams, bet ir kitų ES ir pasaulio valstybių mokesčių teisės pokyčiams, kai pelno mokesčio teisinis reguliavimas koreguojamas vienodinant jį pagal finansinės apskaitos normas. Būtent, kaip bus atskleidžiama šiame straipsnyje, tiek užsienio, tiek Lietuvos mokslininkai kelia problemą, kad dėl finansinės apskaitos ir pelno mokesčio taisyklių neatitikties tiek įmonės, tiek mokesčių administratorius patiria dideles administravimo išlaidas, reikia vesti „dvigubą apskaitą“, o tai apsunkina tinkamą mokestinių prievolių vykdymą, todėl apmokestinimas pelno mokesčiu turi būti paremtas finansinės apskaitos taisyklėmis.

Straipsnyje daromos išvados, kad mokslinėje literatūroje autoriai suponuoja, jog skirtingos finansinės apskaitos ir pelno mokesčio teisinio reguliavimo taisyklės turi būti minimizuojamos jas vienodinant būtent pagal mokesčių teisės normas, reguliuojančias pelno mokestį, derinant prie finansinės apskaitos. Taip pat finansinės apskaitos ir pelno mokesčio teisinio reguliavimo nuolatinių skirtumų praktinių atvejų analizė numato pajamų bei sąnaudų pripažinimo momento ir galutinio apskaitinio / apmokestinamojo rezultato apskaičiavimo momento skyrimą. Šių dviejų etapų identifikavimas ir atskyrimas, pagrįstas kaupimo principo taikymu, apmokestinant juridinius asmenis pelno mokesčiu, atskleidžia, jog nuolatiniai apmokestinamųjų / apskaitinių pajamų ir sąnaudų skirtumai atsiranda jau pripažinimo (pirminių ūkinių faktų fiksavimo finansinėje apskaitoje) momentu, o ne užpildant metinę pelno mokesčio deklaraciją / rengiant pelno (nuostolių) ataskaitą.

|

Martynas Endrijaitis, socialinių mokslų daktaras, docentas. Baigė Vilniaus universitetą 2012 metais. Mokslinių interesų sritys – mokesčių, finansų teisė, finansinės apskaitos ir audito teisinis reguliavimas. Martynas Endrijaitis, Doctor of Social Sciences, Docent. Graduated from Vilnius University in 2012. His research interests include finance and tax law, financial accounting, and audit law. |

1 Minėtas skirstymas užsienio literatūroje kartais aptinkamas skirtingų autorių darbuose.

2 Atkreipiant dėmesį ne tik į ekonominės, tačiau būtent į teisinės analizės svarbą.

3 Papildomai paaiškintina, kad koregavimai, t. y. finansinės apskaitos rezultatų pelno (nuostolių) ataskaitoje tikslinimai pagal pelno mokesčio įstatymus valstybėse, kai pelno mokesčio mokestinė prievolė įvertinama pagal pelno mokesčio įstatymus, kurie numato kitokią sąnaudų ir apmokestinamųjų pajamų tvarką nei finansinės apkaitos taisyklės reguliuoja pajamų ir sąnaudų fiksavimą.

4 Pagal PMĮ 7 straipsnio 1 dalį pajamos ir sąnaudos pripažįstamos pagal pajamų ir sąnaudų kaupimo bei kitus finansinę apskaitą reglamentuojančiuose teisės aktuose nustatytus apskaitos principus. Kaupimo principas reiškia, kad pajamos pripažįstamos tada, kai jos uždirbamos, o sąnaudos – kai jos patiriamos, nepriklausomai nuo to, kada gaunami arba išleidžiami pinigai.

5 Analogiškai toks žymėjimas suprantamas ir toliau pateiktose schemose.

6 Pavyzdžiui, įmonė moka netesybas ne uždirbdama pajamas, o nevykdydama sutartyje numatytų sąlygų, todėl pastarosios išlaidos nelaikytinos sąnaudomis, su kuriomis susijusios uždirbamos pajamos.

7 Papildomai paminėtina, kad pagal formuojamą LVAT praktiką šios nuostatos negali būti taikomos formaliai, siekiant tik mokestinės naudos (LVAT 2012 m. sausio 30 d. nutartis administracinėje byloje Nr. A602-158/2012; LVAT 2007 m. spalio 12 d. nutartis administracinėje byloje Nr. A10-841/2007).

8 Pavyzdžiui, D. Naujalienei atliekant empirinį tyrimą, respondentais buvo pasirinkti Lietuvos Respublikoje įregistruoti ribotos civilinės atsakomybės juridiniai asmenys: tyrime dalyvavo 7,4 % AB, 88,9 % UAB ir 3,7 % žemės ūkio bendrovių. 40,7 % įmonių finansinėje apskaitoje nustatytas mokestinių metų pelnas (nuostoliai) prieš apmokestinimą skiriasi nuo pelno mokesčio deklaracijoje pateikto mokestinio laikotarpio veiklos rezultato. 33,3 % respondentų yra nusistatę pelno mokesčio apskaičiavimo metodiką, o 66,7 % dėl sudėtingumo pelno mokesčio apskaičiavimo metodikos nenusistatę (Naujalienė, 2008, p. 178–179).

9 Balansinių (sisteminių) sąskaitų duomenys yra perkeliami, sudarant finansines ataskaitas, o nesisteminių (užbalansinių) sąskaitų duomenys finansinėse ataskaitose neatspindimi, tačiau svarbūs skaičiuojant mokėtiną pelno mokesčio sumą.