Apskaitos klaidų ir apgaulės nustatymas: atvejo analizė

Daiva

Raziūnienė

Vilniaus universitetas, Lietuva

daiva.raziuniene@evaf.vu.lt

Gintarė

Juškaitė

Vilniaus universitetas,

Lietuva

gintare.juskaite@ef.stud.vu.lt

Anotacija. Klaidas nuo apgaulių galima atskirti tik atmetimo būdu, kai naudojama apgaulių aptikimo metodika, tikrinant rastą netikslumą. Straipsnyje aptariamos trys metodikos: apgaulės trikampis, santykinių rodiklių analizė ir teismo ekspertizė. Apgaulės trikampis ir santykinių rodiklių analizė padeda identifikuoti apgaules lengviau nei teismo ekspertizė, tačiau šiems metodams reikalingi papildomi įrodymai, kad būtų galima patvirtinti apgaulę. Naudojant teismo ekspertizę naudojamas dokumentų patikrinimas, todėl šiam metodui nereikalingi papildomi įrodymai, teismo ekspertas pagal savo kompetenciją daro sprendimą dėl klaidos ir apgaulės. Straipsnio tikslas - atlikti atvejo analizę, kuria siekiama išnagrinėjus dokumentų klastojimo atvejį, nustatyti klaidų ir apgaulių tyrimo eigą ir taikomus neleistinus veiksmus. Atvejo analizėje, naudojant dokumentų tikrinimą, palyginimą, darbuotojų apklausas buvo nustatyta apgaulė įmonės apskaitoje. Tyrimui atlikti taikyti tokie tyrimo metodai: lyginamoji mokslinės literatūros analizė ir sintezė, interpretavimas, dedukcija, sisteminimas, apibendrinimas, atvejo analizė.

Reikšminiai žodžiai: klaidos, apgaulės, apskaita, teismo ekspertizė.

JEL klasifikacija:

M41.

Copyright © 2020 Daiva Raziūnienė, Gintarė Juškaitė. Published by

Vilnius University Press. This

is an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

19.04.2020

Identification of Accounting Errors and Fraud: Case Study

Daiva RaziūnienėVilnius University, Lithuania

daiva.raziuniene@evaf.vu.lt

Gintarė Juškaitė

Vilnius University,

Lithuania

gintare.juskaite@ef.stud.vu.lt

Annotation. Fraud from errors can only be distinguished by using the rejection method, when the found inaccuracy is checked using methodology for fraud detection. Therefore, the three most popular methodologies are examined: the fraud triangle, ratio analysis, and forensic accounting. The fraud triangle and the ratio analysis makes it easier to identify fraud than forensic accounting, but these methods require additional evidence to confirm the fraud. Forensic accounting uses document verification, so this method does not require additional evidence, whereas the forensic expert decides within his competence on error and fraud. The purpose of the article is to conduct a case study, which aims to determine the progress of investigating errors and fraud and the applicable illegal actions after examining a case of document forgery. In the case analysis fraud was found in the company's accounting by using document verification and comparison as well as interviewing employees. The following research methods were used for the research: comparative analysis and synthesis of scientific literature, interpretation, deduction, systematization, generalization, case analysis.

Keywords: error, fraud, accounting, forensic accounting.

JEL Code: M41.

Copyright © 2020 Daiva

Raziūnienė, Gintarė Juškaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on

19.04.2020

Įvadas

Klaidos yra dažnas reiškinys, vykdant įmonės apskaitą ar rengiant finansines ataskaitas. Tačiau vienos klaidos yra pastebimos per trumpą laiko tarpą ir iš karto ištaisomos, kitos klaidos taip ir išlieka nepastebėtos ir padaro įtaką įmonės finansinės informacijos tikslumui ir teisingumui. Klaidos gali būti padarytos apgalvotai ar suplanuotai – apgaulė, taip pat gali būti ir atsitiktinės klaidos, kurios yra padaromos dėl neatidumo, aplaidumo ar nuovargio. Abu šie tipai yra pakankamai panašūs, nes rezultatas toks pats – neteisinga įmonės apskaitos informacija. Klaidos ir apgaulės daro įtaką įmonės informacijos vartotojams – jie gali padaryti neteisingas išvadas, priimti neteisingus sprendimus bei taip pakenkti savo finansiniams interesams. Siekiant klaidas atskirti nuo apgaulių, reikia nustatyti apskaitos netikslumų atsiradimo priežastis. Auditoriams ir ekspertams sudėtinga atskirti klaidas nuo apgaulių įmonių apskaitoje.

Kaip tyrimo objektas klaidos ir apgaulės dažnai nagrinėjamos mokslinėse publikacijose. Autoriai dažniausiai siekia ištyrinėti jų atsiradimo priežastis ir veiksnius. Tačiau moksliniuose darbuose trūksta tyrimų apie klaidų ir apgaulių nustatymo veiksmus. Šio straipsnio tikslas – išnagrinėjus dokumentų klastojimo atvejį, nustatyti klaidų ir apgaulių tyrimo eigą ir taikomus neleistinus veiksmus. Taikomi tyrimo metodai: lyginamoji mokslinės literatūros analizė ir sintezė, interpretavimas, dedukcija, sisteminimas, apibendrinimas, atvejo analizė.

Apskaitos klaidų reikšmė ir jų įtaka finansinių ataskaitų vartotojams

Apskaitoje pastebėtas duomenų netikslumas gali būti įvertinamas kaip klaida ar apgaulė. 7-ojo verslo apskaitos standarto metodinėse rekomendacijoje apskaitos klaida įvardijama kaip „klaida, kuri atsiranda dėl neteisingo skaičiavimo, netinkamo apskaitos metodo taikymo, neteisingo ūkinės operacijos ar įvykio registravimo ar dėl apsirikimo“ (7-asis VAS, 2011, p. 1), tačiau šiame apibrėžime neįtraukiama viena iš pagrindinių klaidų priežasčių – tai sąmoningas žmogaus apsirikimas. Todėl Kanapickienė (2014) abejoja dėl sąvokos tikslumo, nes interpretuojant šią sąvoką gali susidaryti nuomonė, jog klaida skaičiavimuose, metodų taikymo bei ūkinio operacijų registravime gali įvykti dėl netyčinio veiksmo, apsirikimo, tačiau taip pat galima ir sąmoningo veiksmo pasekmė. Toks galimas sąvokos vertinimas klaidą prilygina apgaulei. Tačiau 240 – ajame TAS apgaulė yra apibrėžiama tiksliau ir uždaro kelią interpretacijoms. Apgaulė tai – „iškraipymai, atsirandantys dėl apgaulingos finansinės atskaitomybės, ir iškraipymai, atsirandantys dėl turto pasisavinimo“ (240 – asis TAS, 2009, p. 5). Auditorius ieškodamas klaidų gali nustatyti, kad rastos apskaitos klaidos yra apgaulės, todėl auditoriui būtina žinoti pagrindinius apgaulių ir klaidų požymius.

Pagrindinis skirtumas tarp klaidos ir apgaulės yra veiksmas – tyčinis ar netyčinis. Apgaulė yra atliekama specialiai, siekiant savanaudiškų tikslų. Dažnai jas atskirti sunku, nes galima suklysti, ar klaida buvo padaryta dėl aplaidumo, ar tai yra apgalvotas veiksmas. Viena iš pagrindinių klaidos savybių – klaidą pastebėjus, ji iškart yra ištaisoma. Klaidos apibūdinamos kaip neteisingos apskaitos metodikos naudojimas, tam tikrų faktų praleidimas ar klaidingas pateikimas. Pagrindinis skirtumas tarp klaidos ir apgaulės yra ketinimas. Tačiau ketinimą ir jo tikslą labai sunku nustatyti (Stančić ir kt., 2013). Apgaulės dažniausiai daromos, vykdant sudėtingas organizuotas schemas, skirtas nuslėpti sukčiavimą, tokį kaip klastojimą, sandorių nuslėpimą ir klaidinimą finansinėmis ataskaitomis. Siekiant lengviau perprasti klaidas ir apgaules reikia įsigilinti į įmonės vidaus kontrolę ir jos veiksmingumą. Jei vidaus kontrolė yra efektyvi galima daryti prielaidą, kad rastas apskaitos neatitikimas yra klaida. 240 – ajame TAS pateikiama, kad norint nustatyti ar įvertinti apgaules, nevertinga naudoti klaidų kontrolės priemonių, nes jos gali būti neefektyvios apgaulių kontrolei. Klaidos ir apgaulės daro vienodą įtaką finansinių ataskaitų tikslumui, sukurdamos nepatikimą informaciją. Tačiau, kai apgaulės yra išaiškinamos, įmonės vidutiniškai praranda 38 procentus rinkos vertės (Fleming ir kt., 2016). Apgaulių buvimas įmonės apskaitoje ir finansinėse ataskaitose daro didelę žalą įmonės įvaizdžiui ir patikimumui.

Klaidų ir apgaulių reikšmė įmonės veiklai yra pakankamai svarbi, jos ne tik gali paveikti įmonės įvaizdį, tačiau gali sukelti ir finansinių sunkumų. Netikslios finansinės ataskaitos gali suklaidinti įmonės vadovus, kurie priima sprendimus dėl naujų investicijų, įmonės plėtros, veiklos perspektyvų ir kitų finansinių galimybių bei sprendžiant įmonės skolų mokėjimo ir efektyvumo klausimus. Suklysti gali ir išorės finansinių ataskaitų vartotojai. Tiek investuotojams, tiek kreditoriams labai svarbus tikslumas ir patikimumas, nes šie informacijos vartotojai gali patirti nuostolių patikėdami klaidingomis finansinėmis ataskaitomis (Mackevičius, Raziūnienė, 2011). Dažniausiai pasitaikančios apgaulės finansinėse ataskaitose padaromos, kai efektyviai dirbančios įmonės siekia nuslėpti pelningumą dėl mažesnių mokesčių mokėjimo, o nepelningos įmonės siekia pagerinti savo rezultatus dėl kreditorių, investuotojų pasitikėjimo.

Klaidos apskaitoje gali būti dviejų rūšių: esminės ir neesminės. 7 – ajame VAS apibrėžiama, tokia esminės apskaitos klaidos sąvoka – „praėjusio ar kelių praėjusių ataskaitinių laikotarpių finansinėse ataskaitose padaryta klaida, dėl kurios tos finansinės ataskaitos negali būti laikomos patikimomis“ (7 – asis VAS, 2011, p. 2). Šio tipo klaidos dažniausiai yra didelės apimties ir daro svarbią įtaką finansinėms ataskaitoms. Todėl esmines klaidas yra ypatingai svarbu surasti ir ištaisyti, nes jos daro įtaką ir vartotojų sprendimams, kurie vadovaujasi įmonės sudarytomis finansinėmis ataskaitomis. Neesminės klaidos nedaro įtakos finansinėms ataskaitoms, jos yra tiesiog nereikšmingos informacijos iškraipymai ir nedidelės apimties klaidos. Jos ištaisomos, kai tik pastebimos ir nedaro įtakos vartotojų sprendimams (Kanapickienė, 2014). Todėl suradus klaidas įmonės apskaitoje svarbu įvertinti, ar klaida yra esminė, ar neesminė.

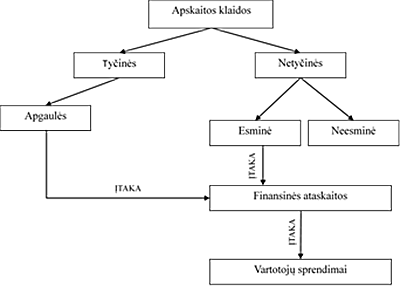

Nėra nei vienos įmonės, kurios apskaitoje nebūtų klaidų. Apibendrinus klaidų reikšmę galime įvardinti pagrindines klaidos savybes (žr. 1 pav.).

1 pav. Apskaitos klaidų tipai.

Šaltinis: sudaryta autorių, remiantis 7 – asis VAS, 240 – asis

TAS

Vienos klaidos turi didesnę reikšmę, o kitos net ir nepastebėtos nepadarytų įtakos finansinėms ataskaitoms. Jos gali būti tyčinės ir netyčinės. Netyčinės klaidos yra klasifikuojamos į esmines ir neesmines, todėl reikalinga įvertinti, ar jos daro įtaką finansinių ataskaitų tikslumui. Nepastebėtos esminės klaidos gali daryti didelę įtaką finansinių ataskaitų vartotojams. Tiek išorės, tiek vidaus vartotojai gali priimti neteisingus sprendimus, pasirėmę klaidingomis finansinėmis ataskaitomis, ir taip padaryti žalos savo ar įmonės interesams. Išorės vartotojai gali priimti neteisingus sprendimus investuojant, o vidaus vartotojai gali pasirinkti netinkamus įmonės finansavimo šaltinius ir susidurti su įmonės valdymo sunkumais.

Klaidų ir apgaulių nustatymo būdai

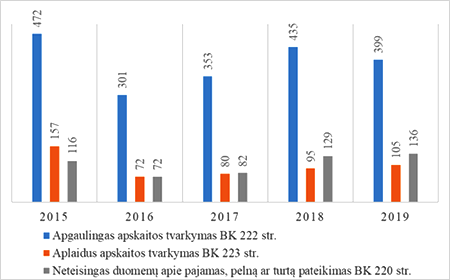

Klaidų suradimo būdai nėra pakankamai išnagrinėti ar ištirti, todėl iki šiol tiksliai nežinoma, kaip priskirti apskaitoje rastus netikslumus, kaip klaidą. Tai patvirtina ir Lietuvos statistika apie užregistruotas nusikalstamas veiklas, susijusias su apgaulėmis ir klaidomis. Statistikos duomenys (Duomenys apie nusikalstamas..., 2019) rodo, kad dvigubai daugiau atvejų yra susiję su apgaulingu apskaitos tvarkymu, o aplaidus apskaitos tvarkymas bei neteisingas duomenų užpildymas sudaro tik labai mažą dalį visų nusikalstamų veiklų (žr. 2 pav.). Šis skirtumas susidaro dėl to, kad apgaulę įrodyti yra lengviau nei klaidą. Apgaulės nustatymo būdai yra plačiau išnagrinėti, todėl norint nustatyti netikslumų tipą, galima vadovautis apgaulių nustatymo metodika ir netikslumą ištirti pagal ją. Nepasitvirtinus hipotezei, kad tai apgaulė galima daryti prielaidą, kad rastas netikslumas yra klaida. Pagrindinis apgaulės suradimo būdas yra dokumentų ir apskaitos tikrinimas. Siekiant atskleisti apgaules, tikrinama įmonės finansinė būklė, vidaus kontrolės sistema, įmonės išorės ir vidaus veiksniai. Tačiau tikrinimas užima labai daug laiko ir reikalauja daug resursų. Mokslinėje literatūroje išskiriami tokie apgaulės nustatymo būdai – tai apgaulės trikampis, santykiniai rodikliai ir teismo ekspertizė.

Šaltinis: sudaryta autorių, remiantis Duomenys apie nusikalstamas..., 2019

Apgaulės atpažinimui yra naudojamas apgaulės trikampis, kuriam pagal Kuktaitė, Javaitienė (2011) (vadovaujasi Montgomery, Beaskey, 2002) yra būdingos sąlygos: skatinimas/spaudimas, galimybė ir požiūris/racionalizavimas. Pirmoji sąlyga – spaudimas, tai gali būti asmeninis žmogaus spaudimas praturtėti, vadovų spaudimas patenkinti įmonės poreikius ir išorinis spaudimas. Antroji sąlyga – galimybė. Tai susiję su prasta vidaus kontrole, kai įmonė nesuvaldo procedūrų susijusių su teisingu apskaitos vykdymu. Trečioji sąlyga – racionalizavimas. Ji yra apibūdinama lyg pasiteisinimas dėl ko galima sukčiauti. Jei bent vienos iš apgaulės trikampio sąlygos įmonėje nėra, yra tikima, kad apgaulė nebus įvykdyta (Mackevičius, Giriūnas, 2013). Šis metodas yra lengvas ir greitas būdas patikrinti, ar rastas netikslumas gali būti apgaulė, tačiau norint užtikrinti apgaulės egzistavimo faktą, reikalingi neginčytini įrodymai.

Sąlyginai dideli ar labai maži skaičiai įmonių finansinių ataskaitų eilutėse gali indikuoti apgaules įmonės apskaitoje. Todėl šioms apgaulėms nustatyti yra naudojami santykiniai rodikliai. Rodiklių, susijusių su pajamomis, įsipareigojimais, turtu ir sąnaudomis, staigus pakitimas gali nurodyti, kad galimai įmonės apskaitoje yra apgaulių. Bet koks ženklus pakitimas palyginus su kitais ataskaitinių laikotarpių rodikliais indikuoja, kad toje vietoje, kur atrastas didelis pakitimas reikėtų pažvelgti atidžiau ir įsitikinti, ar nėra įtarimus patvirtinančių įrodymų (Kanapickienė, Grundienė, 2014a). Tačiau be papildomų įrodymų negalima daryti išvados, kad apskaitoje ar finansinėse ataskaitose yra apgaulių. Šis metodas labiau tinkamas netikslumų indikacijai, tačiau ne jų pagrindimui. Teismo ekspertizė pasitelkia apskaitos, audito ir tiriamuosius gebėjimus atlikti fizinių ar juridinių asmenų patikrinimą. Ekspertai tiria tada kai atvejis yra teismo tyrimo objektas ir įtariamas kaip nusikalstama veikla. Pagal Tumaitytė, Daujotaitė (2018) ekspertas atsakydamas į jam užduodamus klausimus sprendžia, ar tai buvo klaida ar apgaulė. Tačiau ekspertai turėtų laikytis taisyklės, kad visi atvejai yra klaidos, kol nėra aiškių įrodymų, kad yra kitaip (Stančić ir kt., 2013). Pagal Lietuvos teismo ekspertizės centro metodiką pirmieji eksperto darbai – patikrinti, ar dokumentuose pateikta informacija yra teisinga ar jose yra netikslumų. Tada ekspertas turi patikrinti šiuos duomenis įmonės apskaitos suvestiniuose registruose. Jei yra randami neatitikimai apskaitoje tikrinami vertybių gavimą atvaizduojantys dokumentai ir kilus abejonėms dėl pajamų dokumentų pagrįstumo, jie lyginami su kitais dokumentais, atvaizduojančiais tą pačią operaciją arba lyginami su iš tiekėjų gautais apskaitos duomenimis apie šių vertybių tiekimą įmonei. Jei čia paaiškėja netikslumų priežastis ekspertas turi daryti išvadą ar tai klaidos ar apgaulės, jei iš dokumentų patikrinimų nėra aišku – nagrinėjamos liudininkų apklausos. Šių apklausų rezultatai turi būti palyginti su dokumentų tikrinimo rezultatais ir sprendžiama, kuria informacija pasiremti darant išvadą. Klaidų ir apgaulių nustatymas yra paliekamas eksperto nuomonei ir interpretacijai. Apibendrinant galima teigti, kad nei vienas iš metodų negali nustatyti apgaulės be papildomų įrodymų. Apgaulės trikampis ir santykiniai rodikliai padeda identifikuoti apgaules įmonės apskaitoje ar finansinėse ataskaitose. Tačiau neturint pagrįstų įrodymų negalima teigti, kad atrasti netikslumai yra apgaulės. Neįrodytos apgaulės turėtų būti traktuojamos kaip klaidos, kol nėra įrodoma kitaip. Tik teismo ekspertizė gali tiksliau nurodyti, ar netikslumas yra klaida ar apgaulė, nes naudojamas dokumentų patikrinimas, kuris gali būti laikomas įrodymu. Tačiau galutinis sprendimas yra paliekamas eksperto nuomonei ir priklauso nuo jo kompetencijos ir sprendimo.Tyrimas dėl įmonės vadovo nurodymo klastoti dokumentus

Analizei buvo naudojami šie 2013 – 2017 metų duomenys: liudininkų parodymai, įmonės tiekėjų PVM sąskaitos – faktūros, atsiskaitomosios sąskaitos, banko išrašai, kasos žiniaraščiai, pardavimų detalieji žiniaraščiai, pirkimų žiniaraščiai, finansinė atskaitomybė, materialinių vertybių pajamavimo ir nurašymo žiniaraščiai, materialinių vertybių nurašymo aktai, pirkimo ir nurašymo buhalterinių sąskaitų korespondencijos žiniaraščiai, didžioji knyga.

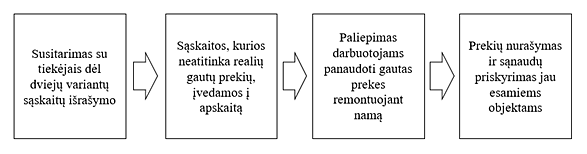

Situacija. Įmonė AB „X“ atlieka statybos rangos darbus, susijusius su vandentiekio tiesimu ir rekonstrukcija, tarptautinius krovinių pervežimus, krovininių automobilių remonto paslaugas ir turi stalių cechą. Įmonės direktorius sudarė sandorį, kad su įmone tiesiogiai nesusijusiems asmenims bus atlikti namo remonto darbai, nors pati įmonė užsiima tik melioracijos darbais. Taip pat įmonės direktorius nuslėpdamas tikrąją dokumentų prasmę nenurodė, kad buvo įsigyjamos statybinės medžiagos ir atliekami statybos darbai, prisidengiant melioracinės įrangos įsigijimu ir jų sumontavimo darbais, taip apskaitoje pateikdamas neteisingą informaciją ir klastodamas dokumentus (žr. 3 pav.).

3 pav.

Sukčiavimo įmonėje AB „X“ schema

Šaltinis: sudaryta

autorių pagal baudžiamosios bylos informaciją

Įmonės vadovui buvo pareikšti kaltinamai pažeidus buhalterinės apskaitos įstatymą, kuris nurodo, kad į apskaitą privaloma įtraukti visas ūkines operacijas.

Dokumentų klastojimo faktų atskleidimas

Įmonė slėpė pirktas medžiagas namo remontui klastojant tiekėjų sąskaitas – faktūras ir į apskaitą įtraukė melioracijos darbams skirtas medžiagas, kurias vėliau nurašė į įmonėje vykdomų objektų sąskaitas. Siekiant suprasti, ar įmonė pirko medžiagas ir prekes namo statybai, reikėjo iš įmonės pirkimo sąskaitų – faktūrų surasti tokias, kuriose būtų nurodytos statybos žaliavos ir reikmenys, tačiau iš visų esamų sąskaitų nebuvo nei vienos, kurioje atsispindėtų reikalinga informacija. Įmonė iš statybos darbų tuo metu atlikinėjo tik melioracijos darbus, todėl visos pirktos žaliavos buvo susijusios su šia veikla. Kiekvienas statybos objektas turėjo savo žiniaraščius ir juose buvo žymima, kiek žaliavų yra nurašoma ir darbo atliekama vienam objektui. Visos nupirktos žaliavos įmonės apskaitoje buvo tvarkingai užpajamuojamos, priskiriamos prie reikalingų sandėlių, priskiriamos prie atskaitingų asmenų ir nurašomos į sąnaudas. Tačiau buvo gautos sąskaitos – faktūros iš tiekėjų, kurios atskleidė, kad įmonės apskaitoje yra sąskaitų, neatitinkančių gautųjų. Apibendrinant gali teigti, kad buvo nustatytas dokumentų klastojimas ir apgaulingas apskaitos tvarkymas.

Pirmasis tiekėjas UAB „1“, iš kurio įmonė pirko statybines medžiagas pateikė sąskaitą – faktūrą, kuri įmonės apskaitos sistemoje buvo surasta pagal tą patį serijinį numerį ir palyginta. Viename egzemplioriuje buvo pateiktos statybinės prekės su jų kodais, kitoje sąskaitoje melioracijos darbams naudojamos prekės, tačiau abiejų sąskaitų faktūrų galutinės sumos su PVM sutapo – 11538,38 Eur. Įmonės apskaitoje prekės buvo užpajamuotos pagal suklastotą sąskaitą faktūrą, kurioje nurodytos melioracijos darbams reikalingos prekės su jų pavadinimais. Visos šios medžiagos buvo nurašytos į skirtingų materialiai atsakingų asmenų nurašymo aktus ir vėliau nurašytos į sąnaudų sąskaitą. Taip įmonės apskaitoje namo remontui skirtos medžiagos buvo priskirtos prie jau esamų melioracijos objektų – pagal šias sąskaitas medžiagos buvo nurašytos dviem objektams (Nr. 2 ir Nr. 13). Pagal nurašymo aktus galima daryti išvadą, kad šie objektai buvo užbaigti, ir taip buvo padidintos šių objektų sąnaudos, tačiau medžiagos buvo panaudotos privataus namo remontui.

Antrasis tiekėjas UAB „2“ taip pat pateikė skirtingą sąskaitos – faktūros versiją nuo esančios įmonės apskaitoje. Šios sąskaitos – faktūros prekių pavadinimai taip pat skiriasi. Vienoje sąskaitoje yra nurodyti stogo statybos darbams reikalingos medžiagos, kitoje sąskaitoje nurodyti vamzdžiai. Šių sąskaitų sumos taip pat sutapo – 20202,91 Eur su PVM. Tiekėjas UAB „2“ nurodė, kad jų apskaitoje parduotos prekės buvo apskaitytos kaip stogo šiferis ir kitos statybinės medžiagos, tačiau AB „X“ apskaitoje jos buvo užpajamuotos, kaip melioracijos darbų veiklai būdingos prekės – vamzdžiai. Šios žaliavos taip pat buvo priskirtos prie sandėlio ir tada priskirtos atskaitingiems asmenims ir vėliau nurašomos, priskiriant sąnaudas prie objekto Nr. 5 ir taip padidintos objekto sąnaudos.

Tiekėjas UAB „3“ pateikė sąskaitos – faktūros Nr. 3 kopiją, kurioje nurodytos skirtingos prekės nei sąskaitoje, esančioje įmonės AB „X“ apskaitoje. Tuo pačiu numeriu pažymėtose sąskaitose nurodytos identiškos sumos ir vienodos bendros sumos – 1528,84 Eur su PVM, tačiau vienoje sąskaitoje nurodytos dailylentės, kurios turėtų būti panaudotos namo remontui. O įmonės apskaitoje užregistruota sąskaita, kurioje nurodyta apipjauta mediena, kurią įmonė galėjo priskirti stalių cechui. Prekės taip pat buvo apskaitytos, kaip medžiagos, išskirstytos į sandėlius ir priskirtos atskaitingiems asmenims bei vėliau visos šios medžiagos buvo nurašytos, tačiau nurašytas medžiagas priskyrė ne objektams, o stalių cechui. Šios sąnaudos buvo įtrauktos į netiesiogines įmonės sąnaudas.

Tiekėjas UAB „4“ pateikė sąskaitą – faktūrą Nr. 4, kuri sutapo su įmonės apskaitoje esančia sąskaita, tačiau šių abiejų sąskaitų turinys skyrėsi. Įmonės turimoje sąskaitoje buvo nurodyta tik viena prekė – skardos detalė, tačiau įmonė įsigijo net 13 skirtingų rūšių prekių namo remontui. Šių sąskaitų galutinė suma buvo identiška – 3905,28 Eur su PVM. Tačiau apskaitoje buvo užfiksuotos tik skardos detalės, kurios buvo užpajamuotos sąskaitoje „Medžiagos, atsarginės dalys ir inventorius“. Medžiagos buvo nurašytos į mechaninių dirbtuvių remontą ir priskirta už tai atskaitingam asmeniui. Taip buvo padidintos įmonės sąnaudos, kurios lėmė ir mažesnio pelno mokesčio mokėjimą.

Iš pateiktų įrodymų dėl įmonės apskaitos dokumentų klastojimo galima aiškiai nustatyti, kad apskaitoje rasti netikslumai yra apgaulingų veiksmų pasekmė. Tyrimo metu buvo naudojama teismo ekspertizės metodika, nes buvo galima vadovautis ekspertizei būdingais papildomais metodais – interviu ir darbuotojų apklausomis, kurie patvirtino įmonėje vykstantį sukčiavimą. Apklausti buvo penki pagrindiniai įmonės padalinių vadovai, kurie turėjo tiesioginį ryšį su įmonės vadovu ir pirktomis prekėmis. Visi apklausti darbuotojai patvirtino, kad vadovas darė spaudimą darbuotojams. Darbuotojai privalėjo susitarti su tiekėjų įmonėmis, kad jos išrašytų dvi sąskaitų – faktūrų kopijas su skirtingomis prekėmis. Liudininkas teigė: „man generalinio direktoriaus buvo paskirtas darbas – AB „X“ lėšomis suremontuoti gyvenamąjį namą ir, kad tam pirkčiau visas medžiagas, kurių prireiks namo remontui“. Liudininkas nurodė, kad jiems reikėjo prašyti, kad į sąskaitą būtų įrašytos kitokios prekės „į išankstinio mokėjimo sąskaitą, kurią tiekėjas išrašys bendrovei AB „X“ bus įrašyti vamzdžiai ar kitos prekės“. Taip pat patvirtino apie kiekvieną iš nurodytų sąskaitų faktūrų, kad gautos realios prekės buvo statybinės medžiagos ir jos buvo panaudotos namo remontui „dvi paletes šiferio iš tiekėjo angaro AB „X“ įmonės krovininiu transportu nuvežėme į sodybą ir iškrovėme“. Užsakymai buvo daromi specialiai namui, dėl kurio buvo susitaręs įmonės vadovas, nes prekės buvo užsakomos pagal jo išmatavimus. Taip pat patvirtino, kad neegzistuojančios prekės buvo nurašytos į kitus objektus ir taip padidinta jų savikaina: „kažkuriame mūsų bendrovės objekte buvo parodytas didesnis statybinių medžiagų kiekis, negu realiai buvo paklota“. Iš darbuotojų apklausų buvo patvirtinta įmonės sukčiavimo schema ir papildyta veiksmais, kurių iš apskaitos dokumentų nebuvo galima nustatyti.

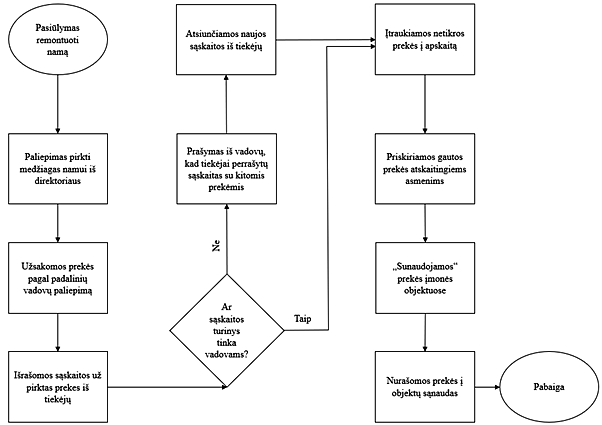

Aprašytoje situacijoje nustatyti apskaitos netikslumai yra traktuojama kaip apgaulė, nes turi siekimo gauti naudos ir apgalvoto veiksmo požymius. Tyrimo metu buvo naudojama teismo ekspertizės metodika, nes pagrindiniai analizės duomenys – dokumentai, kurios patikrinus buvo galima patvirtinti apgaulės buvimą. Vadovo spaudimu buvo sukurta schema, kurią naudojant nebūtų surasta, kad įmonėje yra sukčiaujama (žr. 4 pav.). Išanalizavus atvejį, reikėtų daryti išvadą, kad įtarimą dėl apgaulės galima patvirtinti, jei yra tam aiškūs motyvai ir galima surasti tai įrodančius dokumentus, pvz.: dvi kopijas sąskaitų – faktūrų, kurių sumos ir numeriai sutampa, tačiau skiriasi prekių pavadinimai. Įmonė stengėsi nuslėpti savo tikslams įgyvendinti perkamas prekes ir jas įtraukti į įmonės sąnaudas, susimažinti savo pajamas ir nuslėpti namo remontą. Dėl šių veiksmų buvo padidintos kitų objektų sąskaitų vertės: sąnaudos ir objektų vertė. Šiuo atveju turimi ne tik aiškūs ir pagrindžiami dokumentiniai įrodymai, tačiau apgaulę patvirtina ir darbuotojų apklausos rezultatai.

4

pav. Sukčiavimo įmonėje AB „X“ schema

4

pav. Sukčiavimo įmonėje AB „X“ schema

Šaltinis: sudaryta

autorių, remiantis baudžiamosios bylos informacija

Įmonės apskaita turėjo būti tvarkoma laikantis visų norminių aktų reikalavimų, kurie reglamentuoja jos vykdomą veiklą, turto, nuosavo kapitalo ir įsipareigojimo pasikeitimus. Nustatyta, kad įmonė pažeidė LR buhalterinės apskaitos įstatymo 2 str. 1 dalies, dalies, 4 str., 13 str. 1 dalies 4 punkto reikalavimus šiais veiksmais: apskaitytų dokumentų duomenys apie gautų statybinių medžiagų pavadinimus galėjo neatvaizduoti šių operacijų tapatumo, bendrovės buhalterinė apskaita neteikė tikslios, patikimos, palyginamos informacijos apie faktiškai gautas statybines medžiagas ir bendrovėje apskaitytų dokumentų turinys galėjo neatitikti faktiškai gautų statybinių medžiagų turiniui. Iš viso įmonė gavo statybinių medžiagų už 23431,79 Eur be PVM ir už tokią pat sumą įmonės apskaitoje medžiagų buvo nurašyta. Ši suma apskaitoje atvaizduota teisingai, tačiau buvo apskaitytos kitokios nei faktiškai gautos prekės. Dėl šių pažeidimų tapo neįmanoma tiksliai nustatyti įmonės pajamų, sąnaudų, turto struktūros ir dydžio, nes namo remonto darbai ir jam panaudotos medžiagos nebuvo apskaitytos bei namo remonto darbų ir medžiagų sąnaudos buvo padengtos kitų objektų sąskaitą.

Išvados

1. Pagrindinės apskaitos klaidų rūšys: tyčinė ir netyčinė. Netyčinės klaidos skirstomos į neesmines ir esmines, kurios yra nustatomos pagal tai, ar daro poveikį finansinėms ataskaitoms. Nepastebėjus esminių klaidų būtų paveiktos finansinės ataskaitos ir jų vartotojai, kurie priimtų netinkamus sprendimus. Tačiau tiek apgaulės, tiek klaidos gali daryti įtaką finansinių ataskaitų tikslumui. Apgaulės daro didesnę įtaką įmonės įvaizdžiui nei klaidos, nes išorės informacijos vartotojai mažiau linkę tokiomis ataskaitomis pasitikėti. Todėl svarbu surasti apskaitos netikslumus ir atskirti klaidas nuo apgaulių, kad būtų išvengta neigiamos įtakos finansinių ataskaitų vartotojų sprendimams.

2. Apgaulės trikampis ir santykinių rodiklių metodas padeda identifikuoti apgaules įmonės apskaitoje ar finansinėse ataskaitose. Apgaulės trikampis remiasi trimis psichologiniais komponentais – spaudimu, galimybe ir požiūriu. Santykinių rodiklių metodas naudoja skaičiavimus, palyginimą ir reikšmingų pokyčių identifikavimą. Tačiau tik esant pagrįstiems įrodymams galima teigti, kad atrasti netikslumai yra apgaulės. Teismo ekspertizėje naudojami metodai – dokumentų patikrinimas, darbuotojų apklausos ir dokumentų palyginimas, gali suteikti patikimus papildomus įrodymus. Naudojant šiuos metodus ir neįrodžius, kad apskaitos netikslumai yra apgaulės, jos turėtų būti laikomos klaidomis. Tokiu būdu galima atmesti apgaulės tikimybę ir įrodyti klaidos egzistavimą.

3. Įmonės atvejo analizėje buvo atrasta sukčiavimo užuominų ir jas patvirtino tyrimas, kurio metu buvo gauti papildomi įrodymai – įmonėje esančių sąskaitų faktūrų kopijos iš tiekėjų. Palyginus gautus duomenis buvo nustatyta, kad sąskaitos buvo suklastotos ir apskaitoje užpajamuotos neegzistuojančios prekės. Šiais metodais nustatyti netikslumai apskaitoje atitiko apgaulės pagrindines savybes – slėpimą, apgalvojimą ir naudos teikimą. Atvejo analizėje buvo naudojamos darbuotojų apklausos, kurios leido paprasčiau atskirti apgaules nuo klaidų. Atsiradus bent vienam patikinimui, kad klaidos yra daromos apgalvotai, į situaciją galima žvelgti kaip į apgaulę ir ieškoti tai patvirtinančių dokumentų. Tik surinkus pagrįstus įrodymus galima teigti, kad įmonėje yra sukčiaujama. Išanalizavus atvejį, naudojant teismo ekspertizės metodologiją, jo rezultatais įrodoma, kad derinant du skirtingus metodus – dokumentų tikrinimo ir darbuotojų apklausų, galima atskleisti įmonėje pasireiškiančias apgaulių vykdymo schemas.

Literatūra

7-asis verslo apskaitos standartas „Apskaitos politikos, apskaitinių įvertinimų keitimas ir klaidų taisymas“, 2016. Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba. Prieiga per <https://lar.lt/www/new/request.php?3034> [žiūrėta 2020 03 15].

240-asis Tarptautinis audito standartas „Auditoriaus atsakomybė dėl apgaulės, atliekant finansinių ataskaitų auditą“, 2009. Tarptautinių audito ir užtikrinimo standartų valdyba. Prieiga per <https://lar.lt/www/new/request.php?3034> [žiūrėta 2020 03 15].

Fleming, S., A.; Hermanson R., D.; Kranacher, M.; Riley, A., R., Jr., 2016. Financial Reporting Fraud: Public and Private Companies. Journal of Forensic Accounting Research. Vol. 1, No 1, p. A27–A41. http://doi.org/10.2308/jfar-51475.

Mackevičius, J., Raziūnienė, D., 2011. Auditas. Klausimai, atsakymai, testai. Vilnius: Vilniaus universiteto leidykla.

Kuktaitė, S.; Javaitienė, K., 2011. Apgaulės finansinėse ataskaitose. Ekonomika ir vadyba: aktualijos ir perspektyvos. 1 (21), p. 37-43. Prieiga per:<http://www.su.lt/bylos/mokslo_leidiniai/ekonomika/2011_1_21/kuktaite_javaitiene.pdf> [žiūrėta 2020 03 27].

Mackevičius, J.; Giriūnas, L., 2013. Transformational Research of the Fraud Triangle. Ekonomika. 92(4), p. 150-163. http://doi.org/110.15388/Ekon.2013.0.2336.

Kanapickienė, R.; Grundienė, Ž., 2014a. Apgaulių finansinėse ataskaitose nustatymas finansinių santykinių rodiklių pagalba. Apskaitos ir finansų mokslas ir studijos: problemos ir perspektyvos. No. 1(9), p. 34-43. https://doi.org/10.15544/ssaf.2014.04.

Kanapickienė, R.; Grundienė, Ž., 2014b. Apgaulių finansinėse ataskaitose nustatymo veiksmai. Buhalterinės apskaitos teorija ir praktika. 0(15A), p. 37-48. https://doi.org/10.15388/batp.2014.15A.3.

Kanapickienė, R. (2014). Apgaulės ir klaidos finansinėse ataskaitose. Apskaitos, audito ir mokesčių aktualijos. Prieiga per <http://aktualijos.lt/straipsniai/apgaules-ir-klaidos-%c2%adfinansinese-ataskaitose> [žiūrėta 2020 03 20 ].

Tumaitytė, A.; Daujotaitė, D., 2018. Veiklos auditas kaip ekspertizė tyčinio bankroto bylose. Buhalterinės apskaitos teorija ir praktika. 0(17-18), p. 156-167. https://doi.org/10.15388/batp.v0i1.11959.

Stančić, P.; Dimitrijević, D.; Stančić, V., 2013. Forensic Accounting – the Response of the Profession to Financial Statement Frauds. Journal of Social Sciencies. Vol. 37, No.4, p. 1879-1897. Prieiga per <http://connection.ebscohost.com/c/articles/93620181/forensic-accounting-response-profession-financial-statement-frauds> [žiūrėta 2020 04 12].Ekonominės ekspertizės metodai, 2015. Lietuvos teismo ekspertizės centras.

Gerring, J., 2007. Case Study Research: Pinciples and Practices. Cambridge: Cambridge University Press.

Simons, H., 2009. Case Study Research in Practice. London: SAGE Publications Inc.

Duomenys apie nusikalstamas veikas, susijusias su sukčiavimu, 2019. Informatikos ir ryšių departamentas. Prieiga per: <https://www.ird.lt/lt/paslaugos/tvarkomu-valdomu-registru-ir-informaciniu-sistemu-paslaugos/nusikalstamu-veiku-zinybinio-registro-nvzr-atviri-duomenys-paslaugos/ataskaitos-1/nusikalstamumo-ir-ikiteisminiu-tyrimu-statistika-1/view_item_datasource?id=8210&datasource=41562> [žiūrėta 2020 03 20].

Daiva Raziūnienė: VU EVAF jaunesnioji asistentė, tyrinėjanti audito įrodymų, profesinio skepticizmo, audito rizikos ir reikšmingumo temas bei duomenų vertės klausimus. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Gintarė Juškaitė: VU EVAF 4 kurso studentė, tyrinėjanti apskaitos klaidas ir apgaules. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Daiva Raziūnienė: VU EVAF junior assistant, researching topics of audit evidence, professional skepticism, audit risk and materiality, and data value issues. Address of the institution: Saulėtekio al. 9, II Palace, LT-10222, Vilnius.

Gintarė Juškaitė: 4th year student of VU EVAF, researching accounting errors and fraud. Address of the institution: Saulėtekio al. 9, II Palace, LT-10222, Vilnius